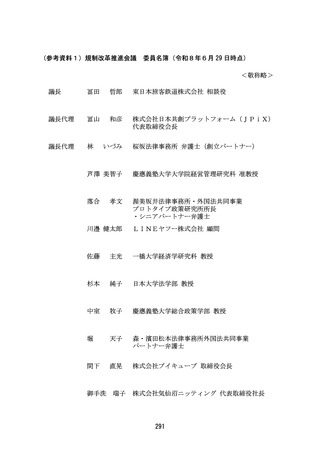

よむ、つかう、まなぶ。

資料2 規制改革推進に関する答申(案) (104 ページ)

出典

| 公開元URL | https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/committee/260629/agenda.html |

| 出典情報 | 規制改革推進会議(第28回 6/29)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

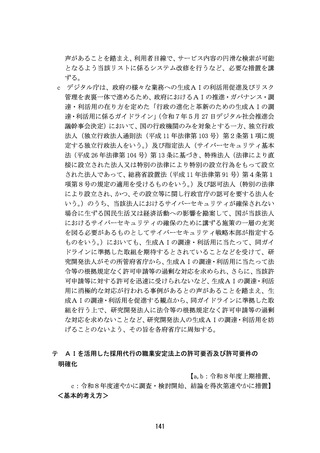

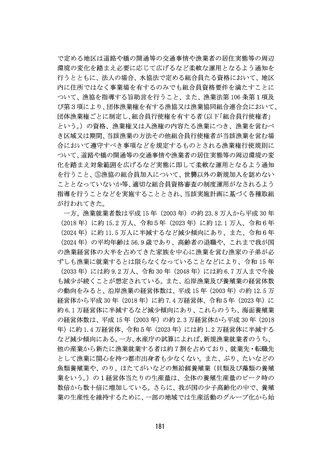

①「株式対価M&Aの活性化に向けた会社法の見直し」について、上場会社

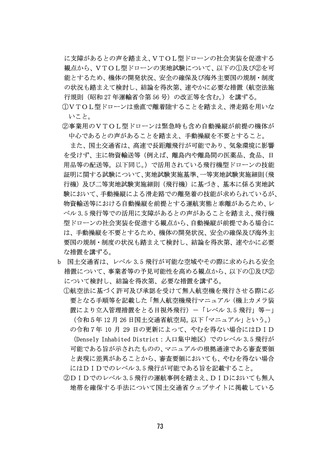

の株式交付(会社法第2条第 32 号の2に規定する株式交付をいう。以下

同じ。)における株式買取請求権(反対株主(同法第 816 条の6第2項に

規定する反対株主をいう。以下同じ。)が株式交付親会社(同法第 774 条

の3第1項第1号に規定する株式交付親会社をいう。以下同じ。)に対し、

自己の有する株式を公正な価格で買い取ることを請求することができる

権利をいう。以下同じ。)を撤廃すること。

この点については、株式買取請求権には、投資回収の機会の確保のみな

らず、株式交付の対価が不公正な場合の救済を含むことを前提として、合

併等については株式買取請求権を撤廃せず、株式交付についてのみ株式買

取請求権を廃止するのであれば、株式交付においては合併等よりも株式買

取請求権により買い手側の株主を保護する必要性が低いという説明が必

要であるといった意見もあるが、以下の声や指摘、また、これらを前提と

した株式買取請求権の撤廃は政策判断として許容されるのではないかと

の声にも留意すること。

・株式交付は、株式交付親会社が株式交付子会社(同法第 774 条の3第1

項第1号に規定する株式交付子会社をいう。以下同じ。)の株主から同

社の株式を取得して、株式交付親会社の株式を発行するものであり、実

態としては金銭以外の財産の出資(以下「現物出資」という。)による

募集株式(同法第 199 条第1項に規定する募集株式をいう。以下同じ。

)

の発行と同様であるところ、募集株式の払込金額(同項第2号に規定す

る払込金額をいう。)が募集株式を引き受ける者に特に有利な金額であ

る場合(以下「有利発行」という。

)、すなわち募集株式の対価が不公正

な場合については募集株式を発行した会社の株主に株式買取請求権は

認められていないため、実態として募集株式の発行と同様の場面である

といえる株式交付においても、株式買取請求権の撤廃は許容されるとの

声。

・株式買取請求権が認められていない有利発行に当たっては、会社法第

309 条第2項第5号に基づき株主総会の特別決議が要求され、また、同

法第 210 条に基づき募集株式の発行差し止め請求によって株主の権利

保護が図られているところ、株式交付に当たっても同法第 309 条第2項

第 12 号に基づき株式交付計画(同法第 774 条の2に規定する株式交付

計画をいう。)の承認には株主総会の特別決議が要求され、また、同法

第 816 条の5に基づく株式交付の差し止め請求によって株主の権利保

護が図られていることから、反対株主の権利については有利発行同等の

保護が行われているとの声。

103

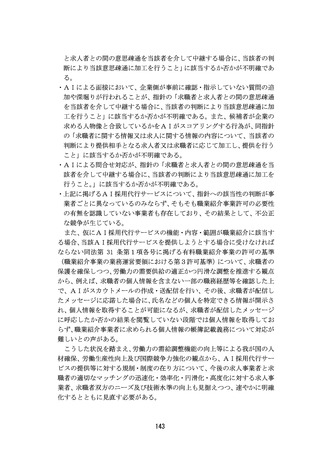

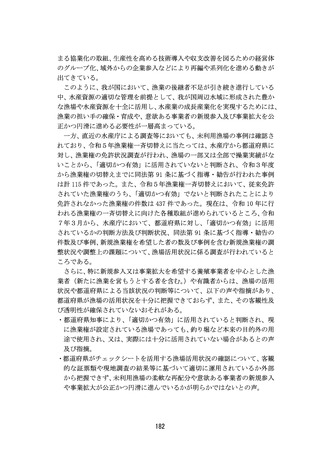

の株式交付(会社法第2条第 32 号の2に規定する株式交付をいう。以下

同じ。)における株式買取請求権(反対株主(同法第 816 条の6第2項に

規定する反対株主をいう。以下同じ。)が株式交付親会社(同法第 774 条

の3第1項第1号に規定する株式交付親会社をいう。以下同じ。)に対し、

自己の有する株式を公正な価格で買い取ることを請求することができる

権利をいう。以下同じ。)を撤廃すること。

この点については、株式買取請求権には、投資回収の機会の確保のみな

らず、株式交付の対価が不公正な場合の救済を含むことを前提として、合

併等については株式買取請求権を撤廃せず、株式交付についてのみ株式買

取請求権を廃止するのであれば、株式交付においては合併等よりも株式買

取請求権により買い手側の株主を保護する必要性が低いという説明が必

要であるといった意見もあるが、以下の声や指摘、また、これらを前提と

した株式買取請求権の撤廃は政策判断として許容されるのではないかと

の声にも留意すること。

・株式交付は、株式交付親会社が株式交付子会社(同法第 774 条の3第1

項第1号に規定する株式交付子会社をいう。以下同じ。)の株主から同

社の株式を取得して、株式交付親会社の株式を発行するものであり、実

態としては金銭以外の財産の出資(以下「現物出資」という。)による

募集株式(同法第 199 条第1項に規定する募集株式をいう。以下同じ。

)

の発行と同様であるところ、募集株式の払込金額(同項第2号に規定す

る払込金額をいう。)が募集株式を引き受ける者に特に有利な金額であ

る場合(以下「有利発行」という。

)、すなわち募集株式の対価が不公正

な場合については募集株式を発行した会社の株主に株式買取請求権は

認められていないため、実態として募集株式の発行と同様の場面である

といえる株式交付においても、株式買取請求権の撤廃は許容されるとの

声。

・株式買取請求権が認められていない有利発行に当たっては、会社法第

309 条第2項第5号に基づき株主総会の特別決議が要求され、また、同

法第 210 条に基づき募集株式の発行差し止め請求によって株主の権利

保護が図られているところ、株式交付に当たっても同法第 309 条第2項

第 12 号に基づき株式交付計画(同法第 774 条の2に規定する株式交付

計画をいう。)の承認には株主総会の特別決議が要求され、また、同法

第 816 条の5に基づく株式交付の差し止め請求によって株主の権利保

護が図られていることから、反対株主の権利については有利発行同等の

保護が行われているとの声。

103