よむ、つかう、まなぶ。

法律案新旧対照条文 (151 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/topics/bukyoku/soumu/houritu/221.html |

| 出典情報 | 第221回国会(令和8年特別会)提出法律案(3/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

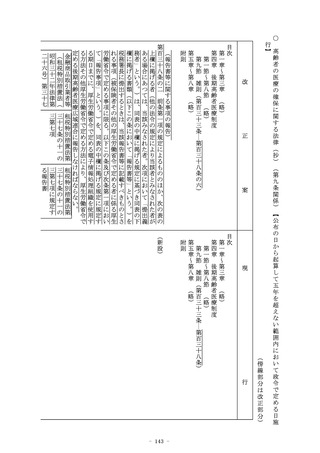

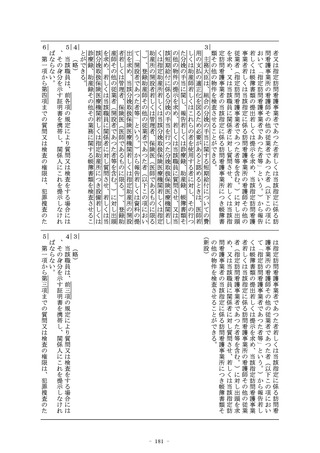

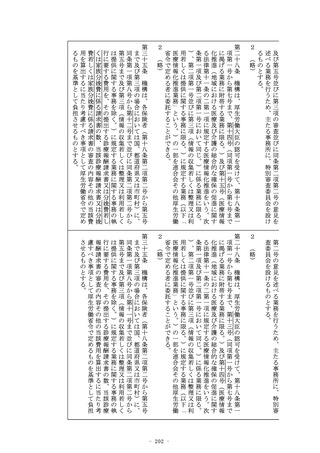

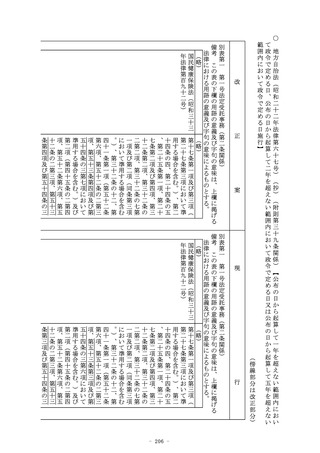

則

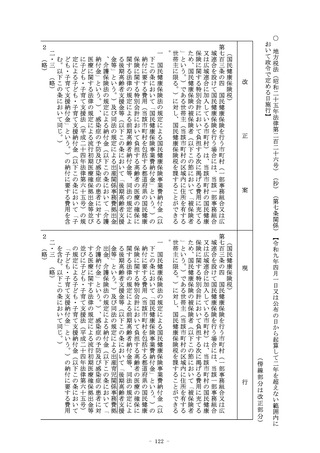

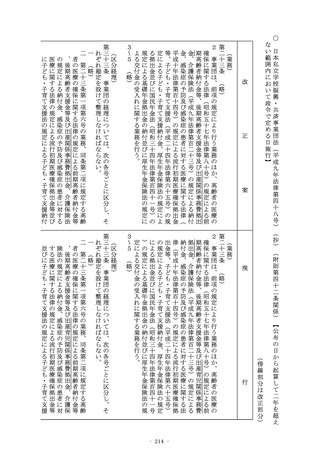

2 指定法人が、第百三十八条の五第一項の規定による報告をせず

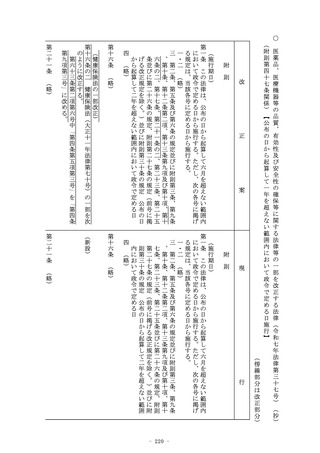

、若しくは虚偽の報告をし、若しくは同項の規定による検査を拒

み、妨げ、若しくは忌避したとき、又は同条第三項の規定による

命令に違反したときは、その役員を二十万円以下の過料に処する

。

3 (略 )

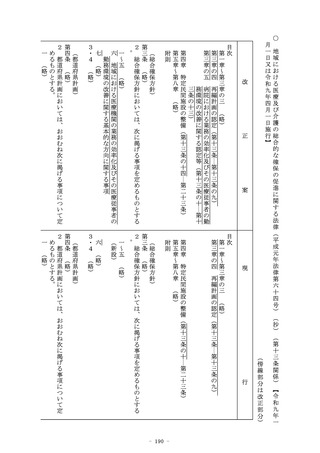

附

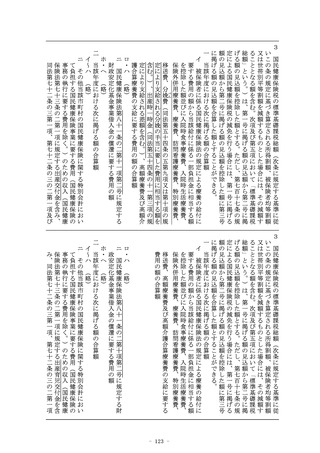

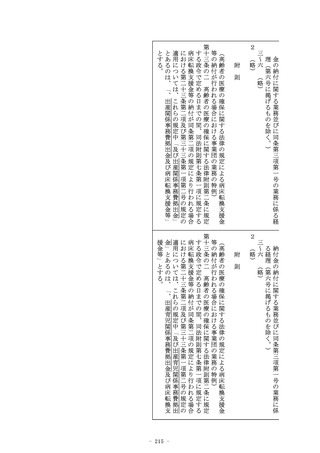

(延滞金の割合の特例)

第十三条の二 第四十五条第一項(第百二十四条、第百二十四条の

八及び附則第十条において準用する場合を含む。)に規定する延

滞金の年十四・五パーセントの割合は、当分の間、同項の規定に

かかわらず、各年の延滞税特例基準割合(租税特別措置法第九十

四条第一項に規定する延滞税特例基準割合をいう。以下この条に

おいて同じ。)が年七・二パーセントの割合に満たない場合には

、その年中においては、当該延滞税特例基準割合に年七・三パー

セントの割合を加算した割合とする。

(新設)

2 (略)

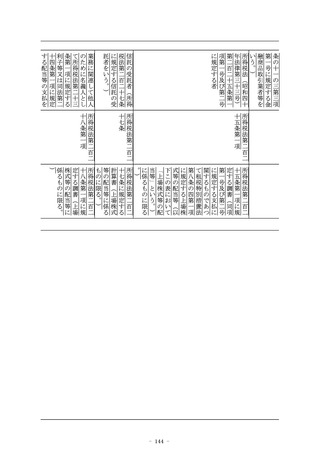

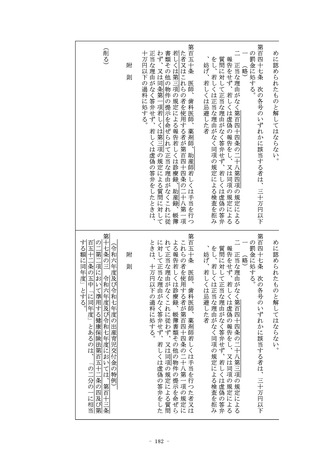

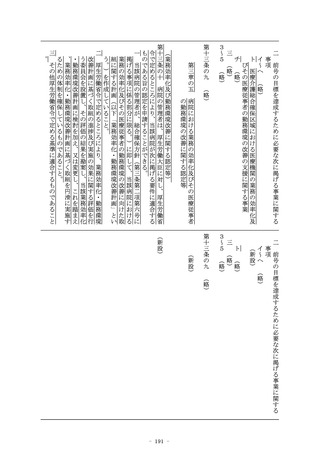

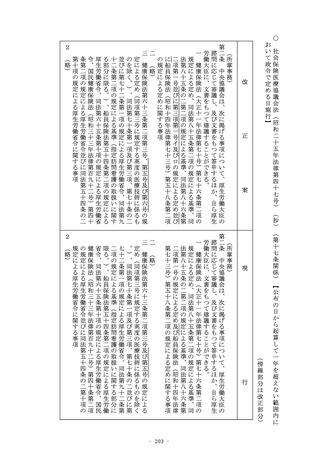

附 則

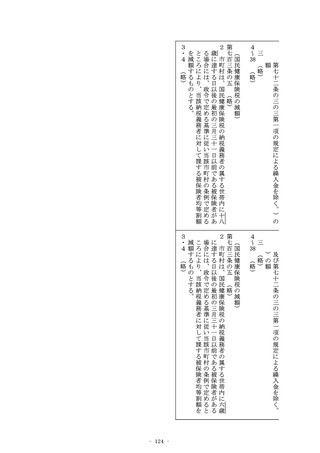

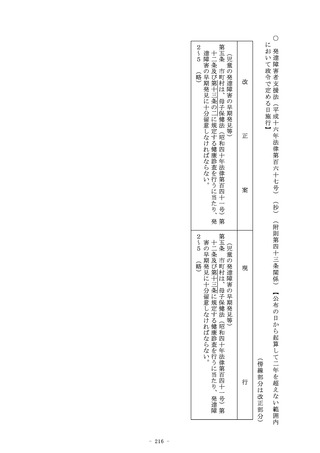

(延滞金の割合の特例)

第十三条の二 第四十五条第一項(第百二十四条、第百二十四条の

八及び附則第十条において準用する場合を含む。)に規定する延

滞金の年十四・五パーセントの割合は、当分の間、同項の規定に

かかわらず、各年の延滞税特例基準割合(租税特別措置法(昭和

三十二年法律第二十六号)第九十四条第一項に規定する延滞税特

例基準割合をいう。以下この条において同じ。)が年七・二パー

セントの割合に満たない場合には、その年中においては、当該延

滞税特例基準割合に年七・三パーセントの割合を加算した割合と

する。

- 148 -

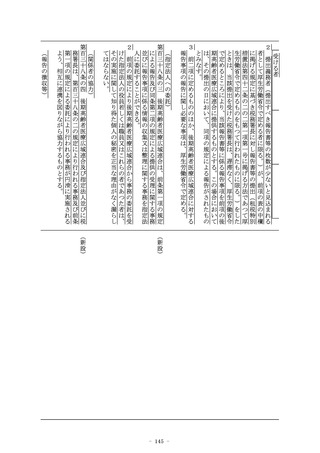

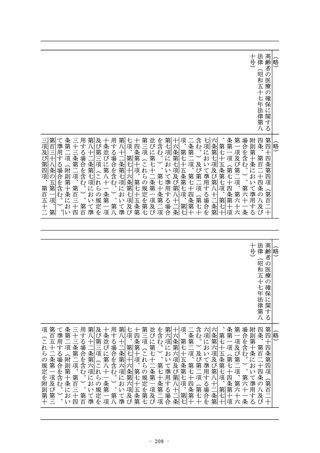

2 指定法人が、第百三十八条の五第一項の規定による報告をせず

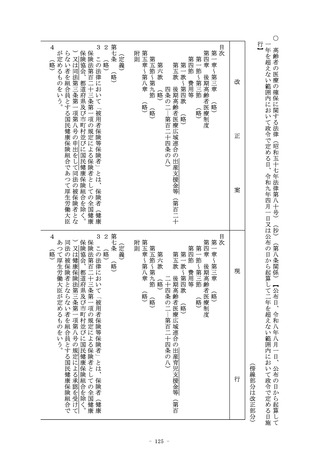

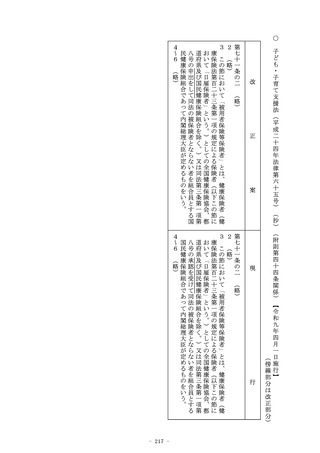

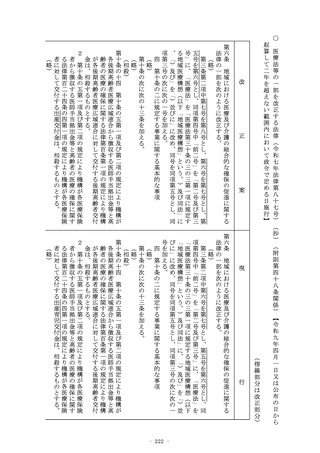

、若しくは虚偽の報告をし、若しくは同項の規定による検査を拒

み、妨げ、若しくは忌避したとき、又は同条第三項の規定による

命令に違反したときは、その役員を二十万円以下の過料に処する

。

3 (略 )

附

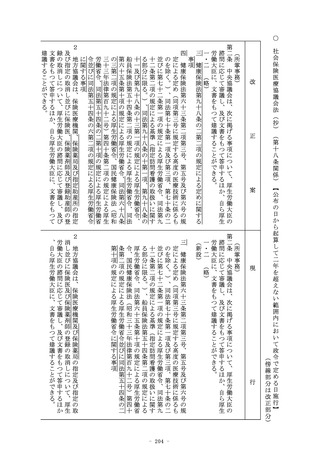

(延滞金の割合の特例)

第十三条の二 第四十五条第一項(第百二十四条、第百二十四条の

八及び附則第十条において準用する場合を含む。)に規定する延

滞金の年十四・五パーセントの割合は、当分の間、同項の規定に

かかわらず、各年の延滞税特例基準割合(租税特別措置法第九十

四条第一項に規定する延滞税特例基準割合をいう。以下この条に

おいて同じ。)が年七・二パーセントの割合に満たない場合には

、その年中においては、当該延滞税特例基準割合に年七・三パー

セントの割合を加算した割合とする。

(新設)

2 (略)

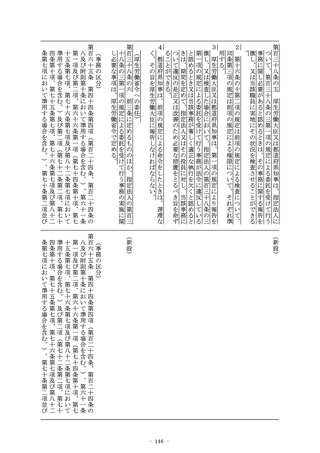

附 則

(延滞金の割合の特例)

第十三条の二 第四十五条第一項(第百二十四条、第百二十四条の

八及び附則第十条において準用する場合を含む。)に規定する延

滞金の年十四・五パーセントの割合は、当分の間、同項の規定に

かかわらず、各年の延滞税特例基準割合(租税特別措置法(昭和

三十二年法律第二十六号)第九十四条第一項に規定する延滞税特

例基準割合をいう。以下この条において同じ。)が年七・二パー

セントの割合に満たない場合には、その年中においては、当該延

滞税特例基準割合に年七・三パーセントの割合を加算した割合と

する。

- 148 -