よむ、つかう、まなぶ。

法律案新旧対照条文 (147 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/topics/bukyoku/soumu/houritu/221.html |

| 出典情報 | 第221回国会(令和8年特別会)提出法律案(3/13)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

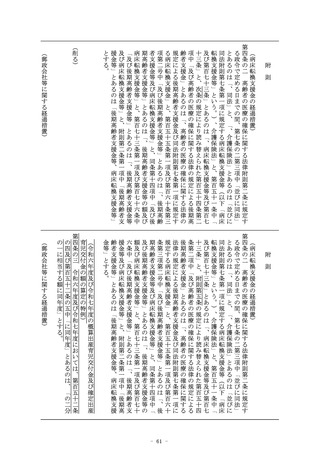

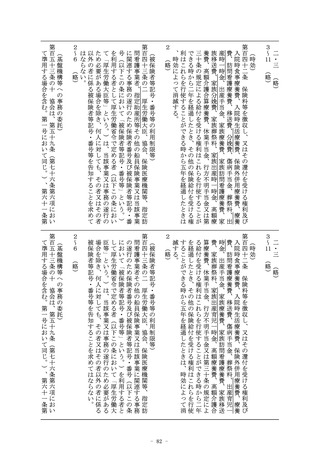

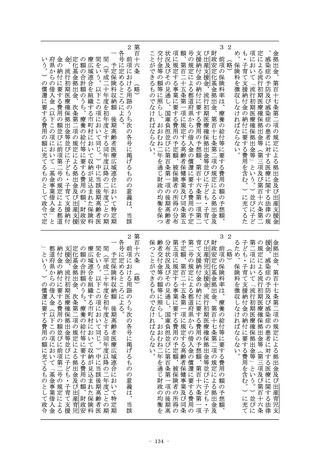

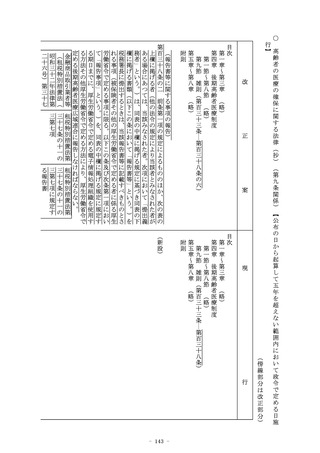

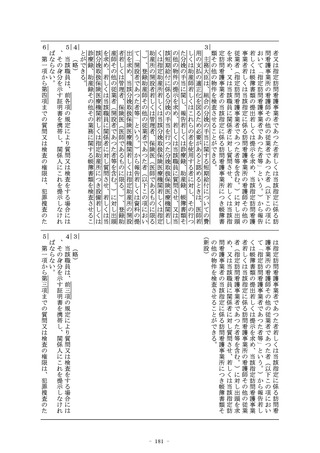

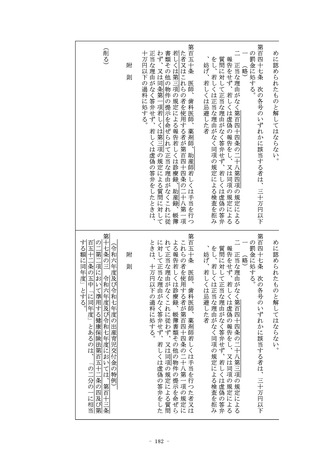

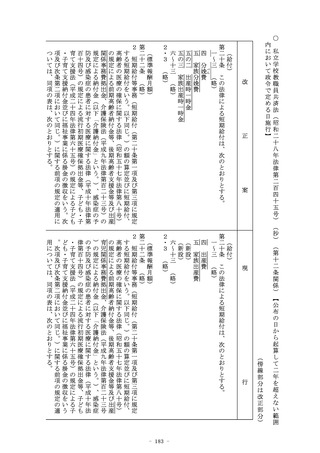

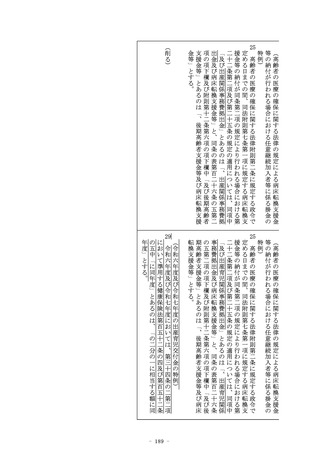

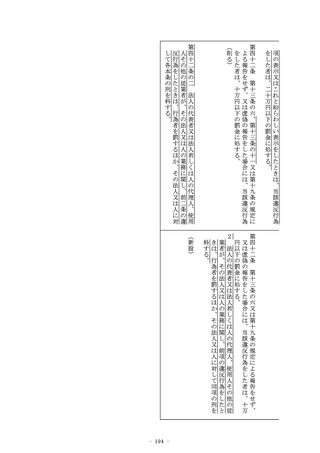

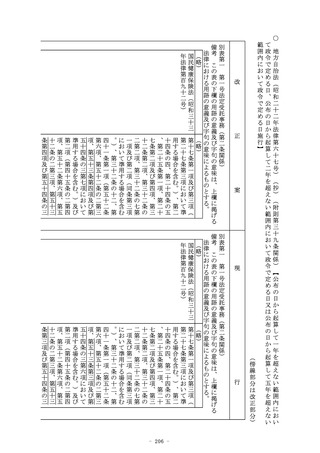

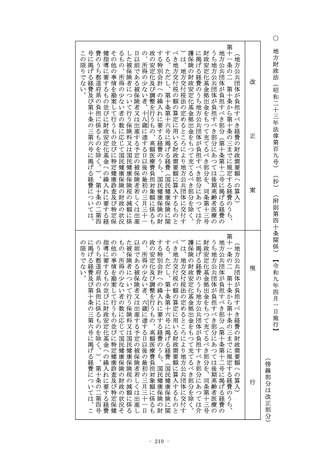

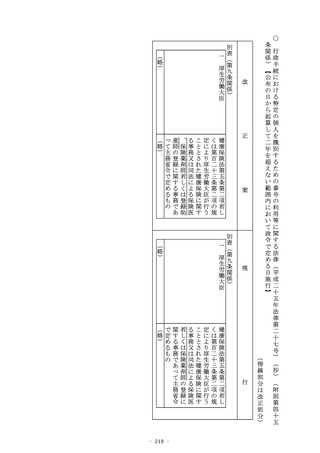

条の十一の三第三項

第一号に規定する金

融商品取引業者等を

いう。)

所得税法(昭和四十

年法律第三十三号)

第二百二十五条第一

項第一号及び第二号

に規定する者

信託の受託者(所得

税法第二百二十七条

に規定する信託の受

託者をいう。)

所得税法第二百二 所得税法第二百二

十五条第一項

十五条第一項に規

定する調書(同項

第一号及び第二号

に規定する支払に

関するものであつ

て租税特別措置法

第八条の四第一項

に規定する上場株

式等の配当等(以

下この表において

「上場株式等の配

当等」という。)

に係るものに限る

。)

所得税法第二百二 所得税法第二百二

十七条

十七条に規定する

計算書(上場株式

等の配当等に係る

ものに限る。)

所得税法第二百二

十八条第一項に規

定する調書(上場

株式等の配当等に

係るものに限る。

)

業務に関連して他人 所得税法第二百二

のために名義人とし 十八条第一項

て所得税法第二十三

条第一項に規定する

利子等又は同法第二

十四条第一項に規定

する配当等の支払を

- 144 -

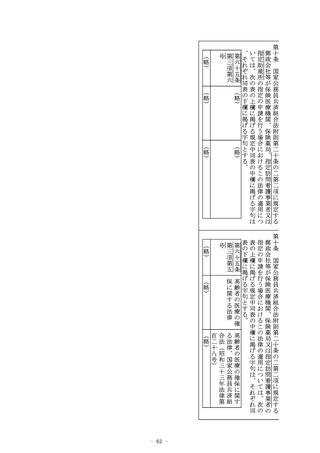

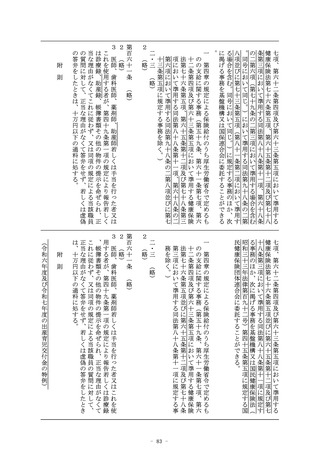

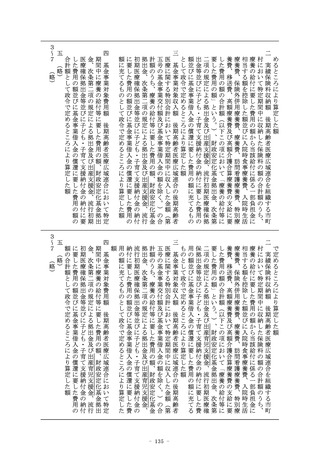

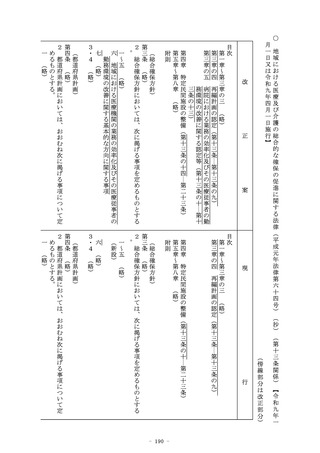

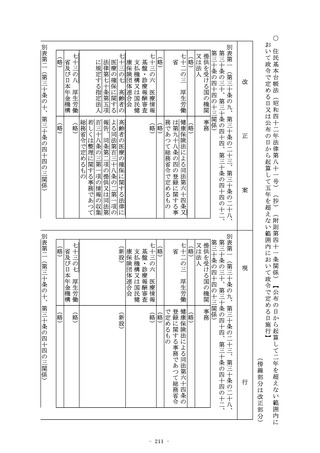

第一号に規定する金

融商品取引業者等を

いう。)

所得税法(昭和四十

年法律第三十三号)

第二百二十五条第一

項第一号及び第二号

に規定する者

信託の受託者(所得

税法第二百二十七条

に規定する信託の受

託者をいう。)

所得税法第二百二 所得税法第二百二

十五条第一項

十五条第一項に規

定する調書(同項

第一号及び第二号

に規定する支払に

関するものであつ

て租税特別措置法

第八条の四第一項

に規定する上場株

式等の配当等(以

下この表において

「上場株式等の配

当等」という。)

に係るものに限る

。)

所得税法第二百二 所得税法第二百二

十七条

十七条に規定する

計算書(上場株式

等の配当等に係る

ものに限る。)

所得税法第二百二

十八条第一項に規

定する調書(上場

株式等の配当等に

係るものに限る。

)

業務に関連して他人 所得税法第二百二

のために名義人とし 十八条第一項

て所得税法第二十三

条第一項に規定する

利子等又は同法第二

十四条第一項に規定

する配当等の支払を

- 144 -