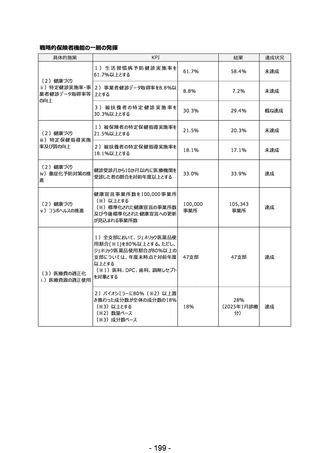

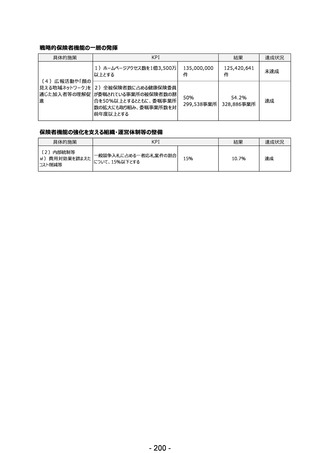

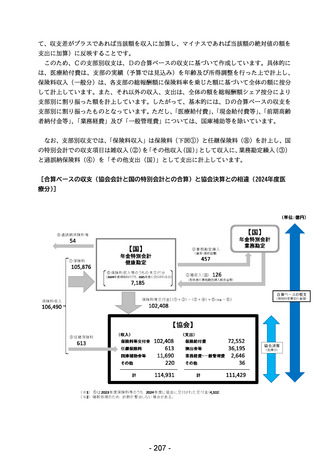

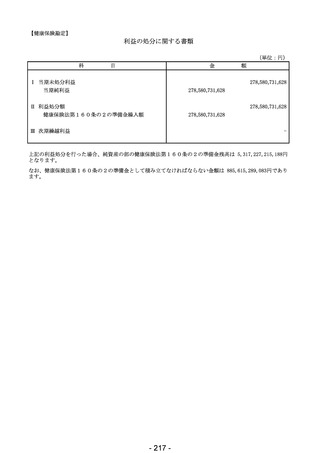

よむ、つかう、まなぶ。

【参考資料2】令和6年度事業報告書(健康保険事業) (299 ページ)

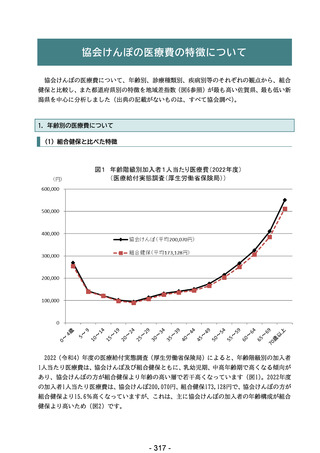

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63465.html |

| 出典情報 | 全国健康保険協会業績評価に関する検討会(第45回 9/25)《厚生労働省》 |

ページ画像

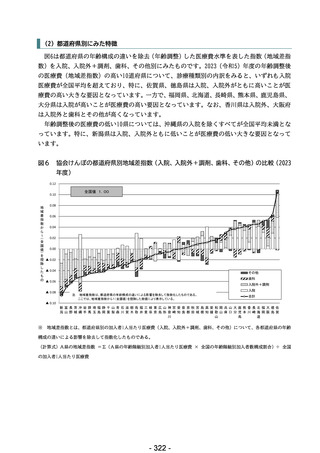

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

- 294 -

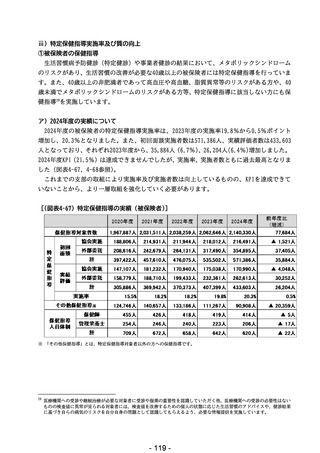

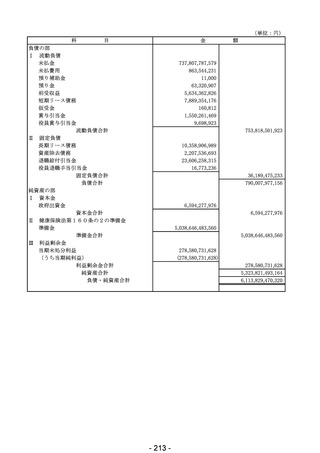

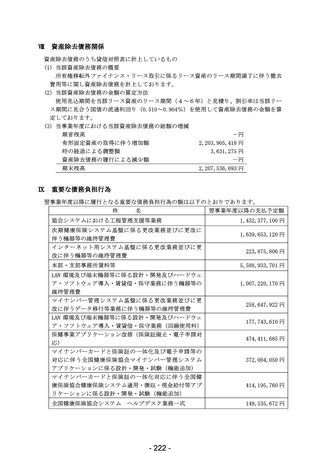

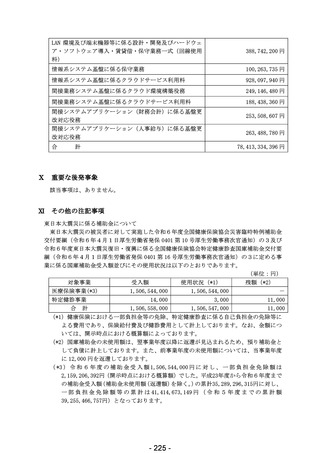

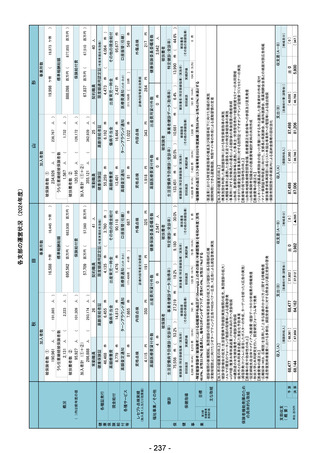

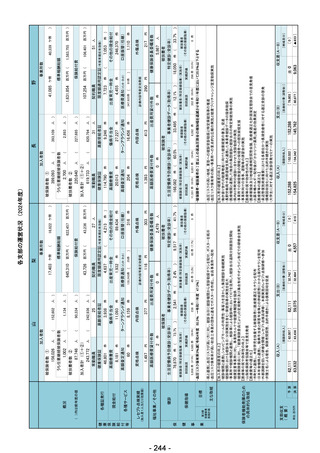

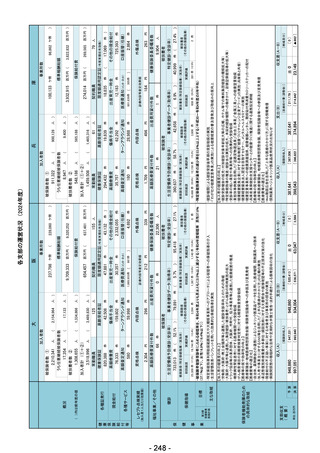

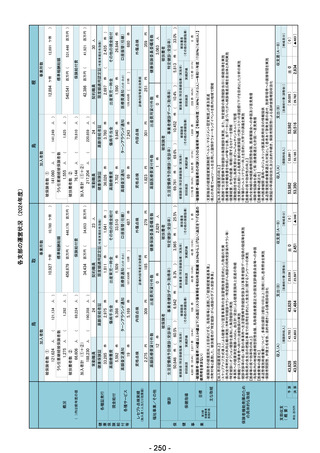

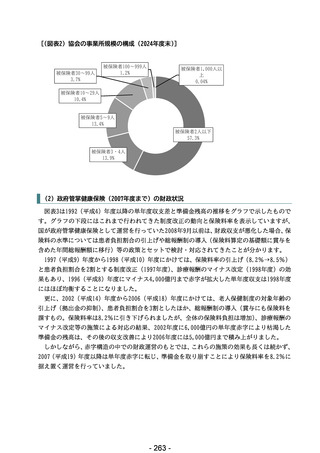

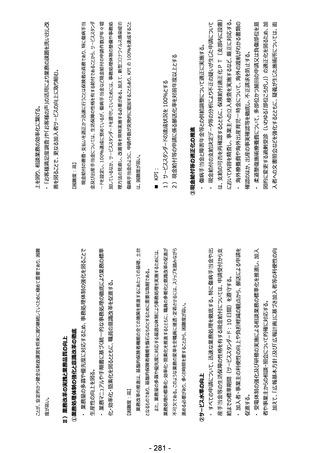

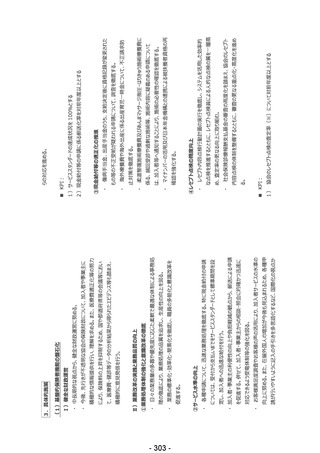

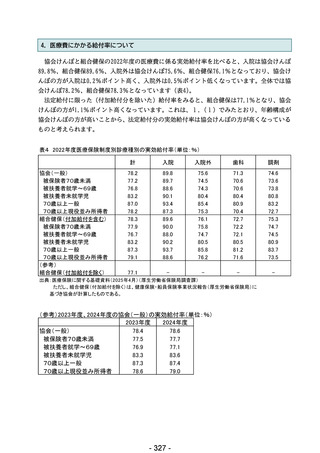

0

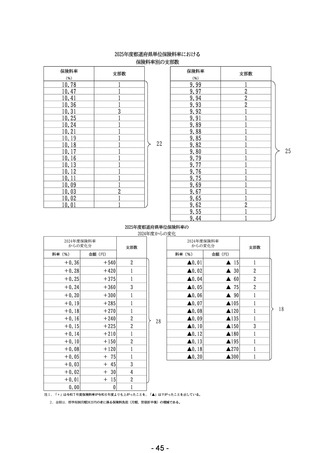

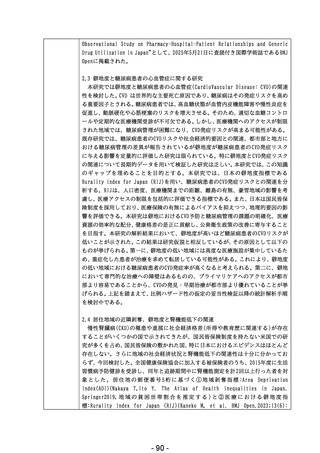

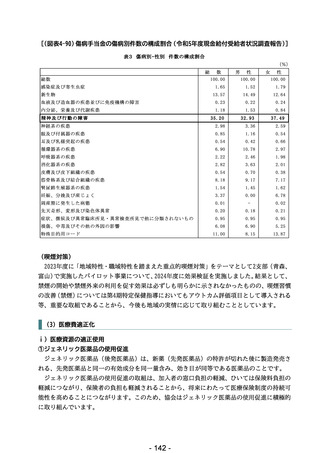

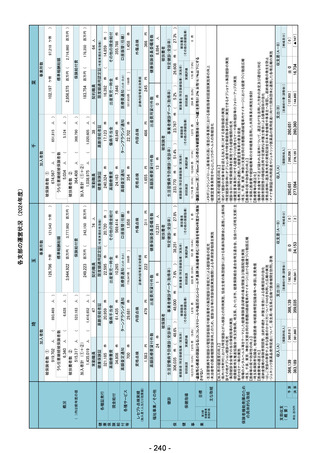

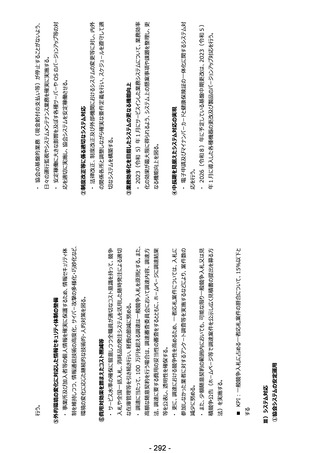

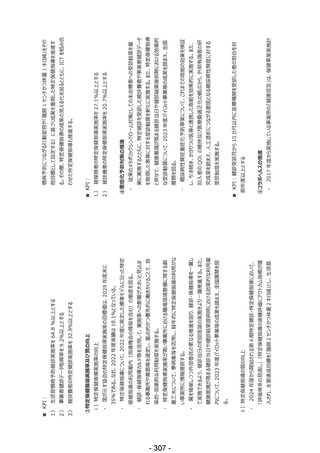

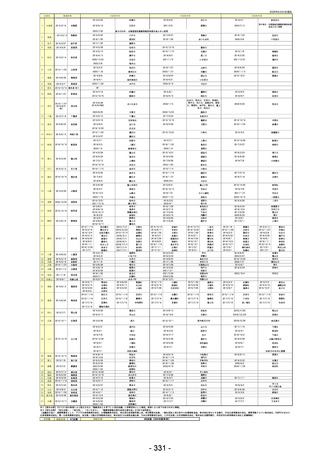

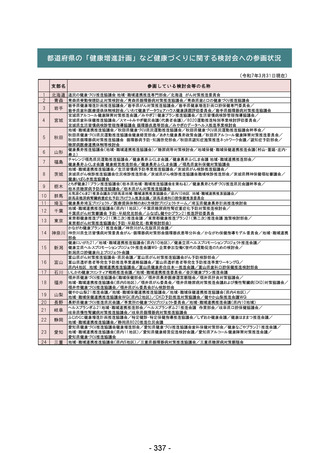

事務用品等購

入経費

令和6年度以降 複数年度にわたる契約等を締

3か年度以内

結する必要があるため

令和6年度以降 複数年度にわたる保険契約を

2か年度以内

締結する必要があるため

令和6年度以降 複数年度にわたる業務委託契

5か年度以内

約を締結する必要があるため

令和6年度以降 複数年度にわたるリース契約を

5か年度以内

締結する必要があるため

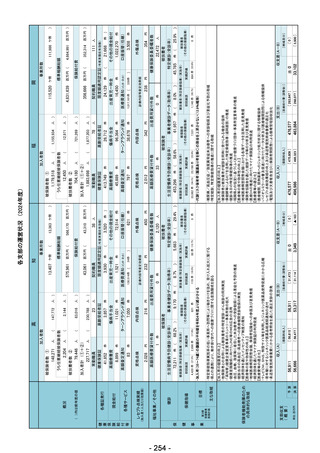

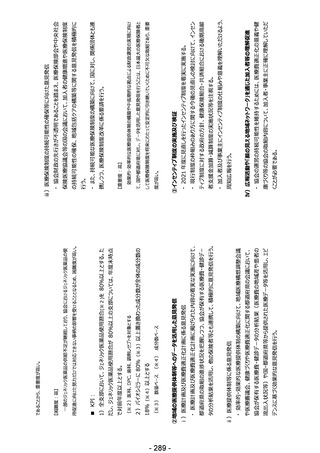

(4)繰越制限

翌事業年度への繰越の際の厚生労働大臣の承認の対象となる経費として省

令第10条第 1 項ただし書の規定に基づき指定する経費は、人件費及び福利

厚生費とする。

(3)流用等の制限

流用等の際の厚生労働大臣の承認の対象となる経費として省令第9条第2

項の規定に基づき指定する経費は、業務経費及び一般管理費とする。

なお、健康保険勘定と船員保険勘定間における流用は行うことができないもの

とする。

0

18,019

31

保険契約に係

る経費

業務委託経費

事務機器等リー

ス経費

令和6年度以降 複数年度にわたる賃貸借契約

5か年度以内

を締結する必要があるため

賃貸借経費

3,357

システム経費

限度額(百万円)

年 限

理 由

令和6年度以降 複数年度にわたる契約等を締

48,374

3か年度以内

結する必要があるため

事 項

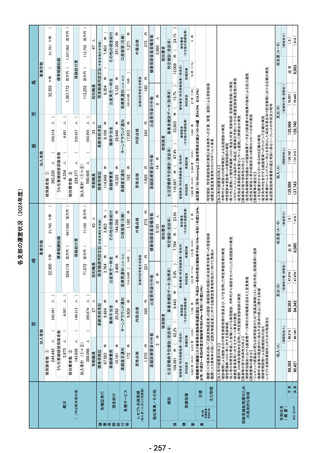

(2)債務負担行為

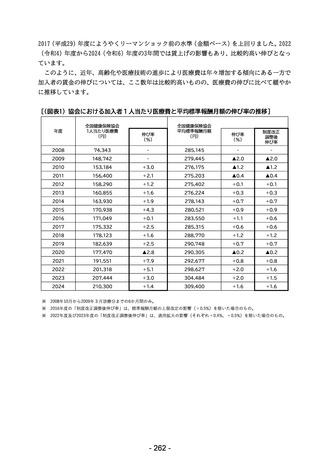

全国健康保険協会の財務及び会計に関する省令(以下「省令」という。)第

8条により債務を負担する行為をすることができるものは、次のとおりとする。

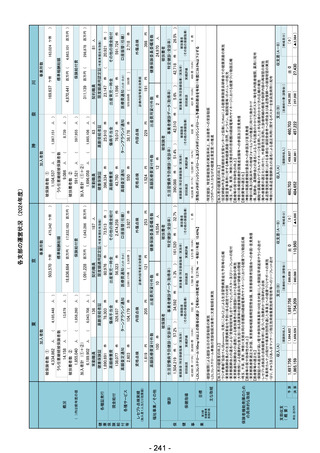

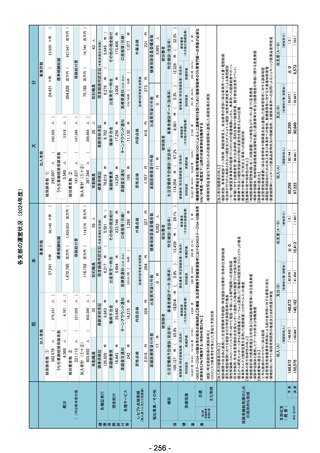

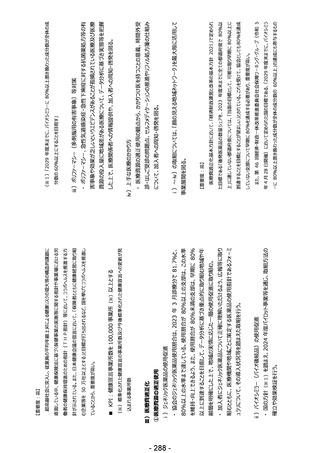

(1)収入支出予算

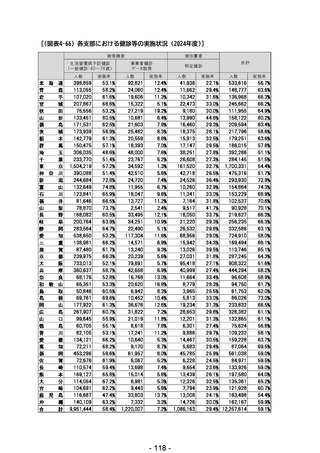

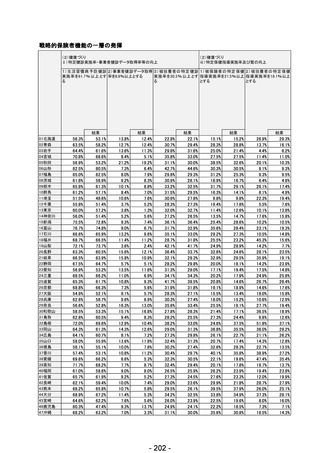

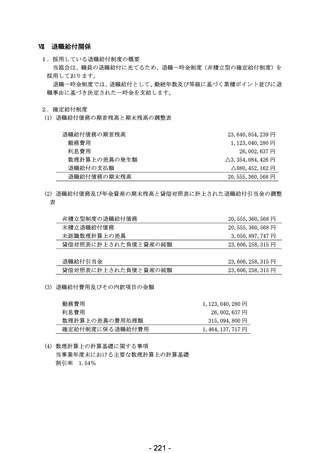

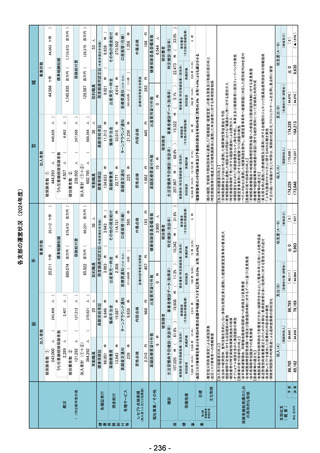

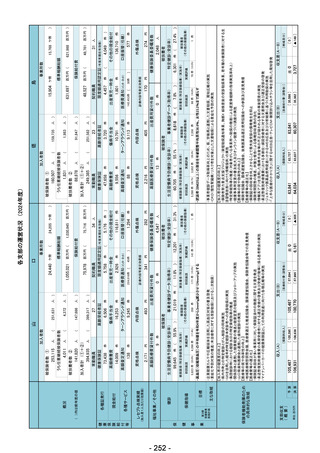

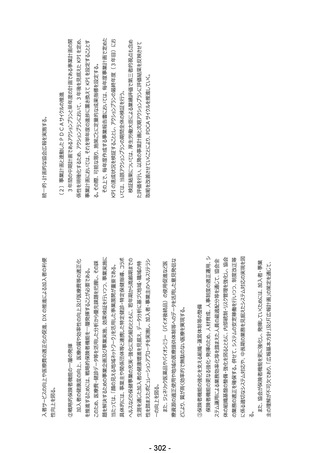

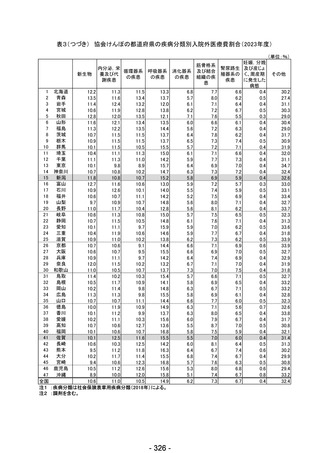

全国健康保険協会の令和6事業年度の収入及び支出は「収入支出予算」

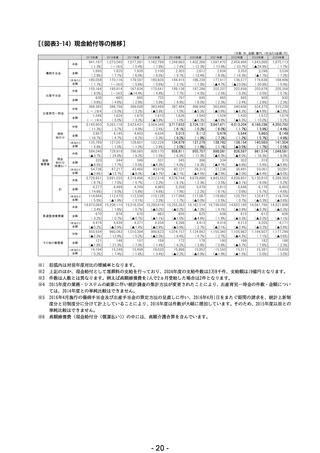

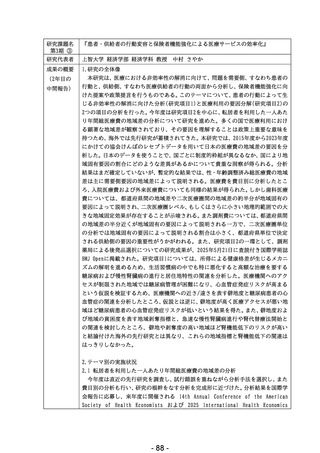

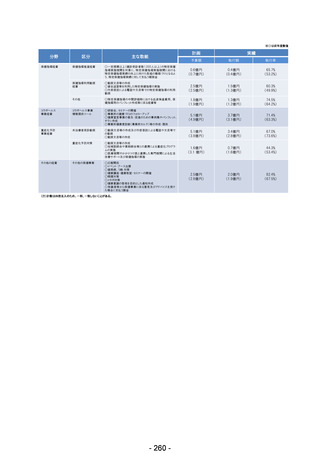

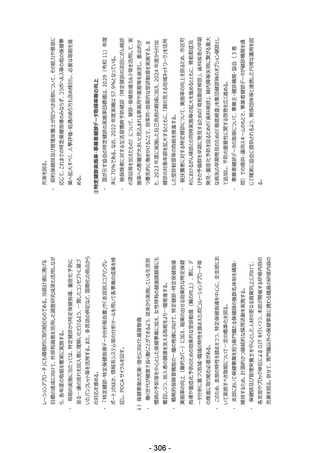

に掲げるとおりとする。

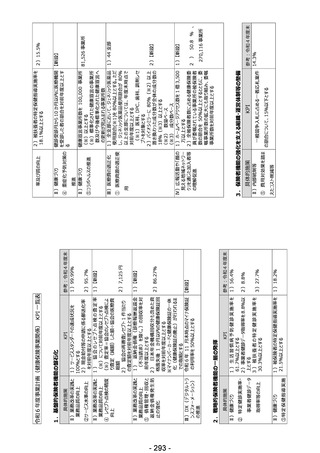

1.予算総則

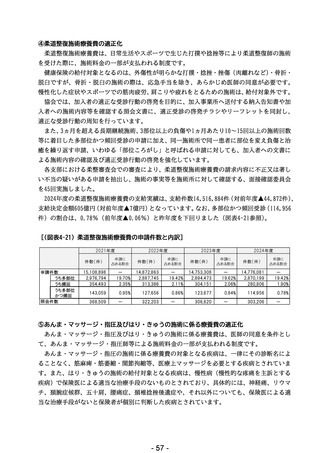

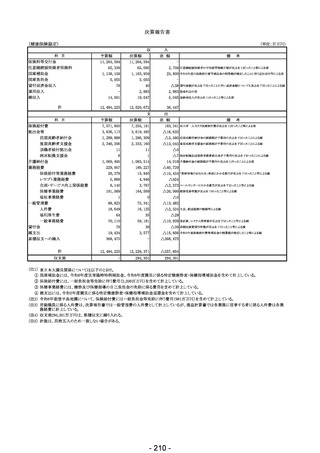

令和6事業年度における全国健康保険協会の予算総則は次のとおりとする。

予算

別

計

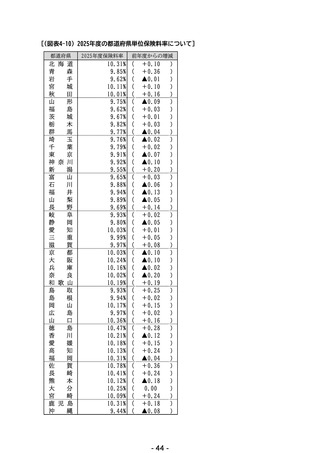

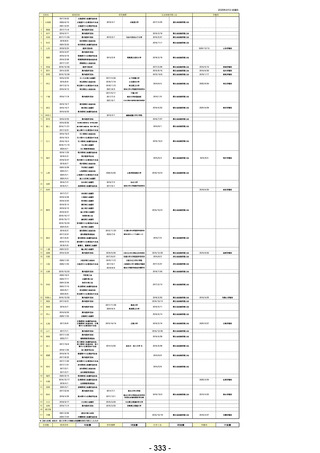

保険給付費

拠出金等

前期高齢者納付金

後期高齢者支援金

退職者給付拠出金

病床転換支援金

介護納付金

業務経費

保険給付等業務経費

レセプト業務経費

企画・サービス向上関係経費

保健事業経費

福祉事業経費

一般管理費

人件費

福利厚生費

一般事務経費

貸付金

借入金償還金

雑支出

予備費

累積収支への繰入

翌年度繰越

計

保険料等交付金

任意継続被保険者保険料

国庫補助金

国庫負担金

貸付返済金収入

運用収入

短期借入金

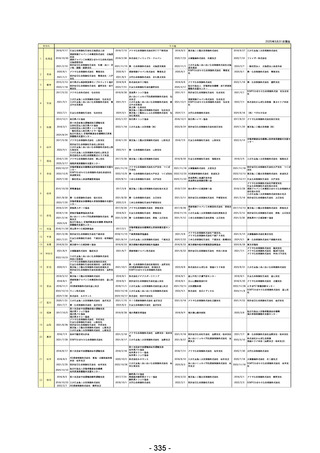

寄付金

雑収入

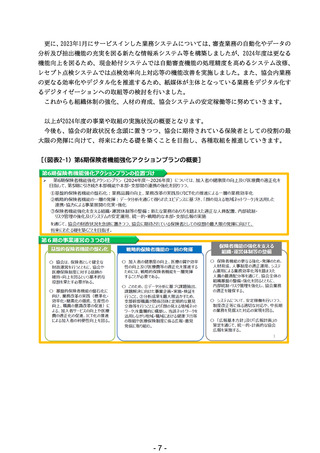

区

(注)計数は四捨五入のため、一部、一致しないことがある。

支出

収入

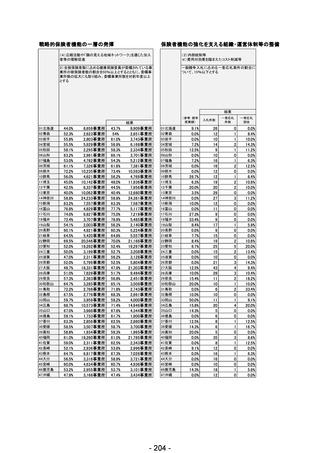

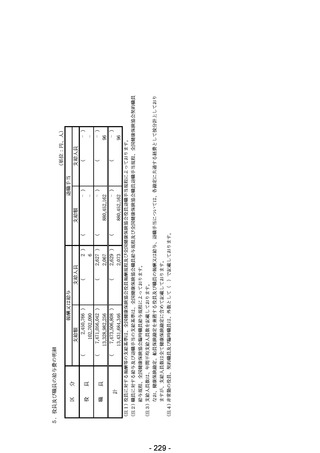

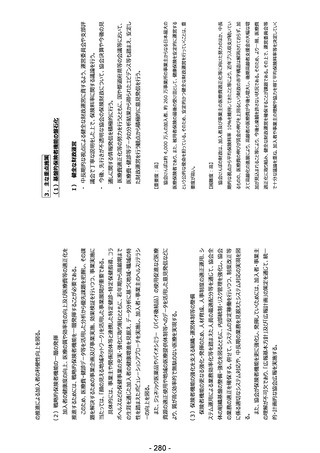

〔健康保険勘定〕

予算額

12,484,225

7,071,850

3,636,113

1,289,888

2,346,206

11

8

1,069,495

229,957

26,378

5,869

6,140

191,569

1

88,823

18,649

64

70,110

78

19,434

368,475

-

12,484,225

11,264,594

62,339

1,138,159

5,055

78

14,001

(単位:百万円)

2.収入支出予算(令和6年 4 月 1 日~令和7年 3 月 31 日)

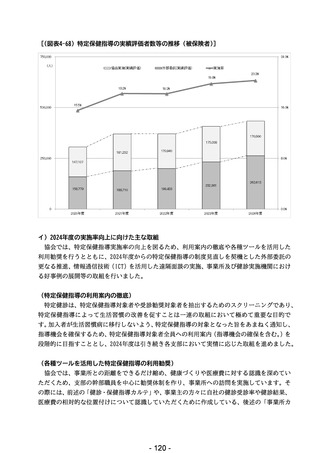

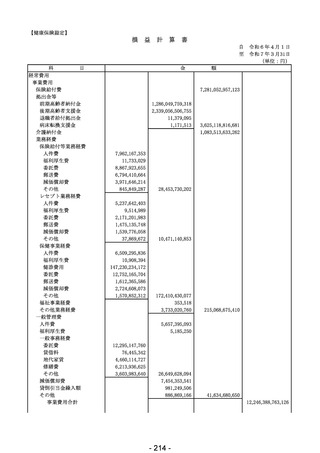

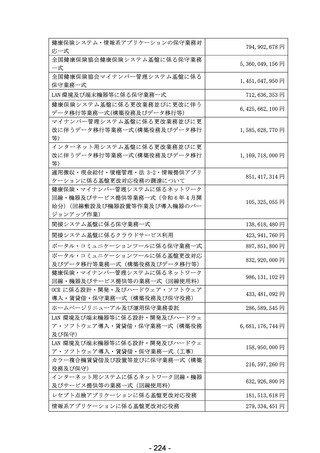

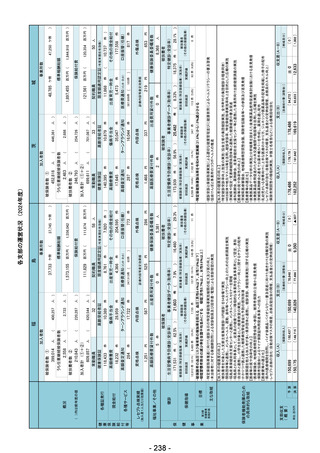

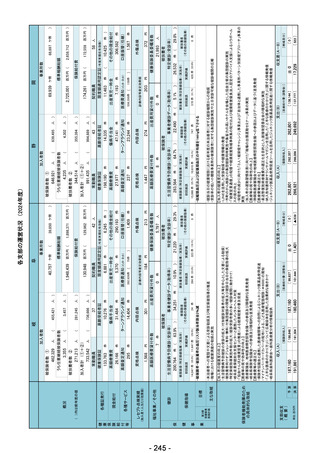

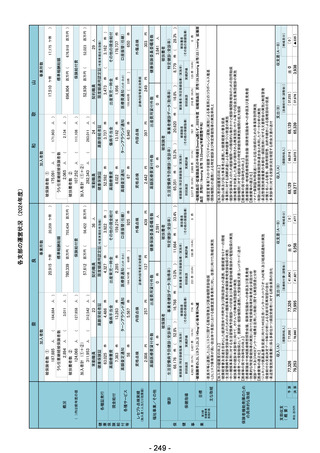

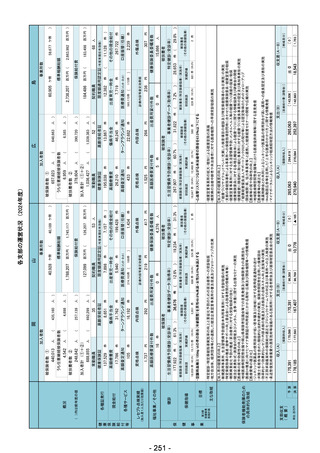

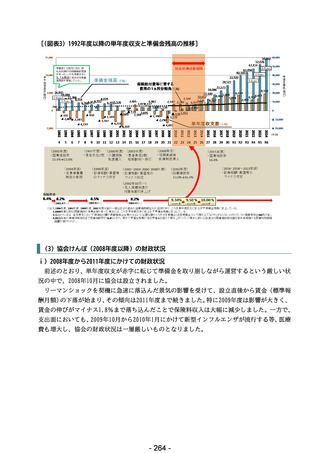

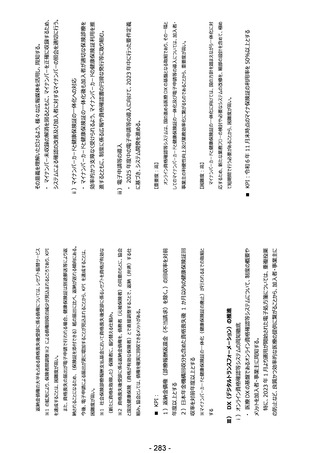

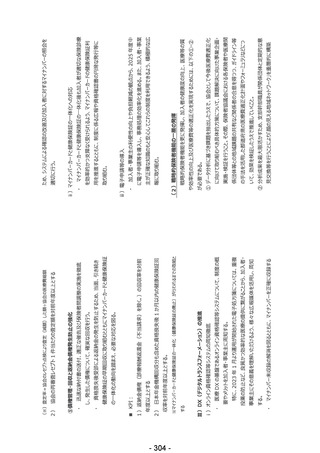

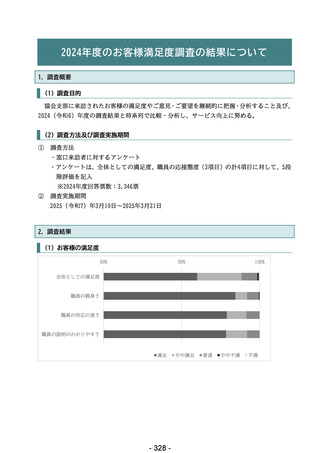

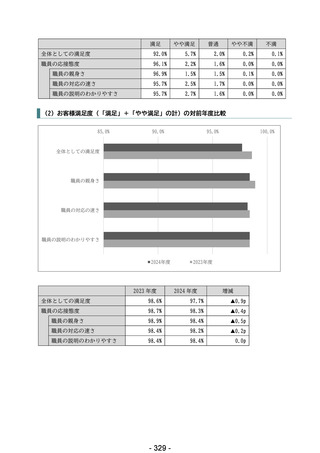

0

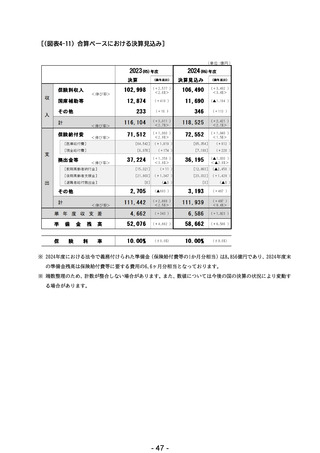

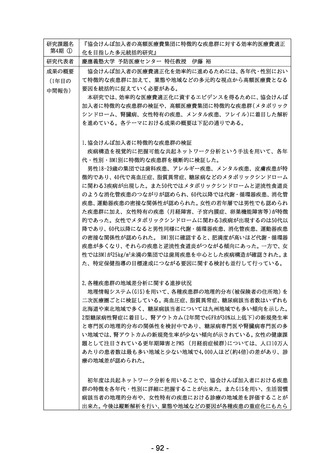

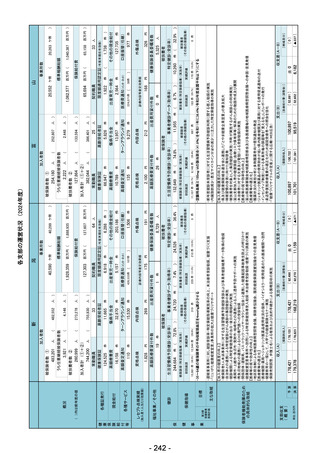

事務用品等購

入経費

令和6年度以降 複数年度にわたる契約等を締

3か年度以内

結する必要があるため

令和6年度以降 複数年度にわたる保険契約を

2か年度以内

締結する必要があるため

令和6年度以降 複数年度にわたる業務委託契

5か年度以内

約を締結する必要があるため

令和6年度以降 複数年度にわたるリース契約を

5か年度以内

締結する必要があるため

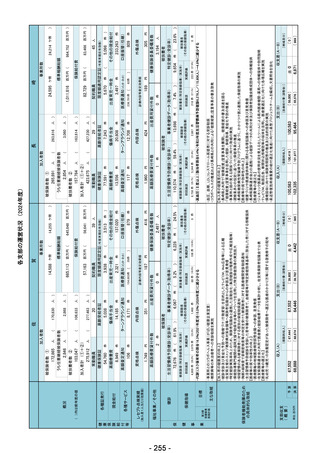

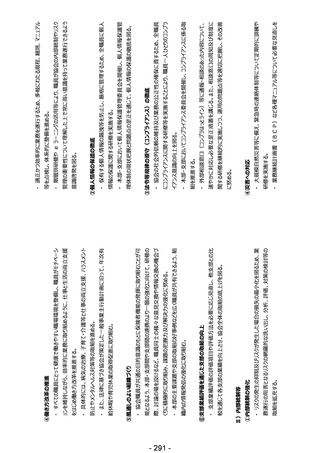

(4)繰越制限

翌事業年度への繰越の際の厚生労働大臣の承認の対象となる経費として省

令第10条第 1 項ただし書の規定に基づき指定する経費は、人件費及び福利

厚生費とする。

(3)流用等の制限

流用等の際の厚生労働大臣の承認の対象となる経費として省令第9条第2

項の規定に基づき指定する経費は、業務経費及び一般管理費とする。

なお、健康保険勘定と船員保険勘定間における流用は行うことができないもの

とする。

0

18,019

31

保険契約に係

る経費

業務委託経費

事務機器等リー

ス経費

令和6年度以降 複数年度にわたる賃貸借契約

5か年度以内

を締結する必要があるため

賃貸借経費

3,357

システム経費

限度額(百万円)

年 限

理 由

令和6年度以降 複数年度にわたる契約等を締

48,374

3か年度以内

結する必要があるため

事 項

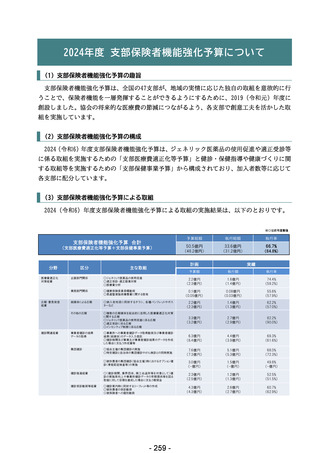

(2)債務負担行為

全国健康保険協会の財務及び会計に関する省令(以下「省令」という。)第

8条により債務を負担する行為をすることができるものは、次のとおりとする。

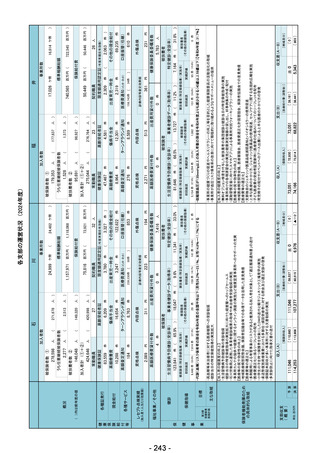

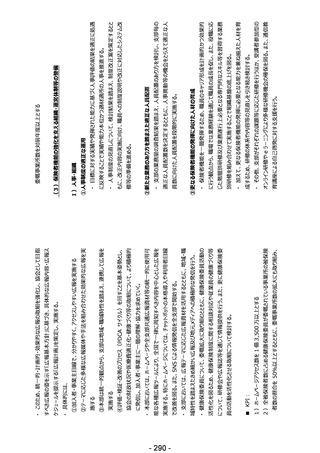

(1)収入支出予算

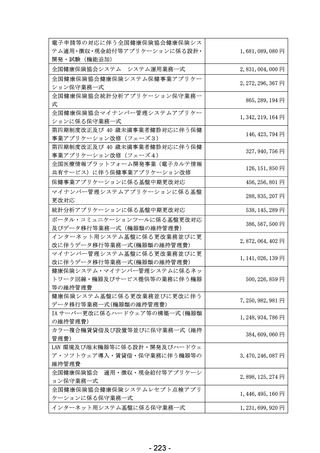

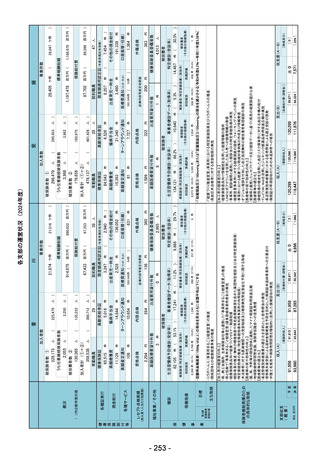

全国健康保険協会の令和6事業年度の収入及び支出は「収入支出予算」

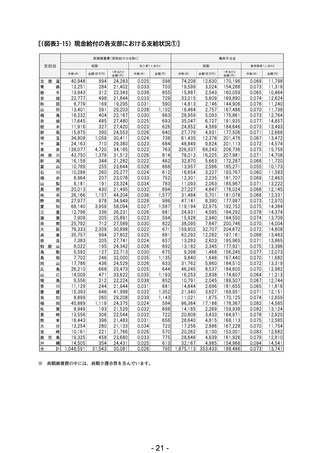

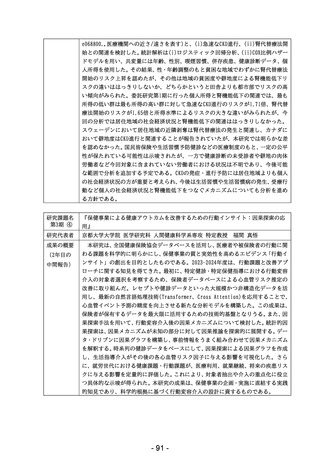

に掲げるとおりとする。

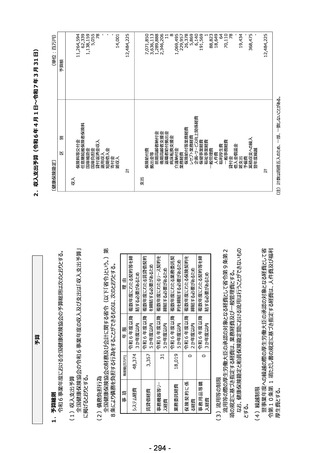

1.予算総則

令和6事業年度における全国健康保険協会の予算総則は次のとおりとする。

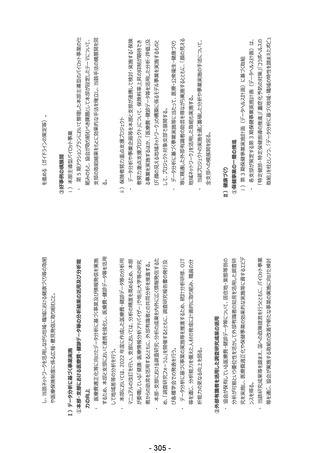

予算

別

計

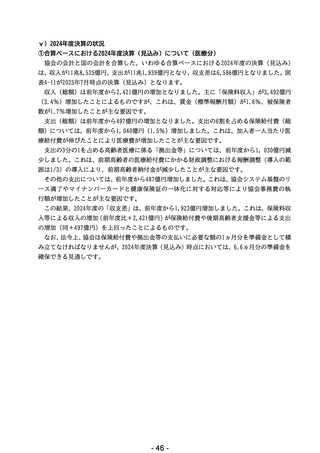

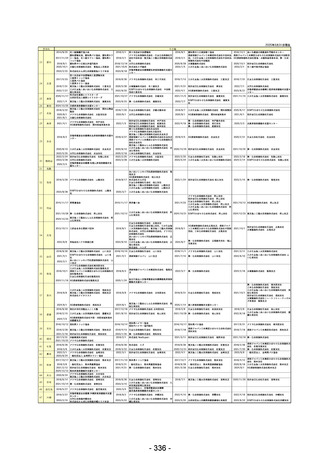

保険給付費

拠出金等

前期高齢者納付金

後期高齢者支援金

退職者給付拠出金

病床転換支援金

介護納付金

業務経費

保険給付等業務経費

レセプト業務経費

企画・サービス向上関係経費

保健事業経費

福祉事業経費

一般管理費

人件費

福利厚生費

一般事務経費

貸付金

借入金償還金

雑支出

予備費

累積収支への繰入

翌年度繰越

計

保険料等交付金

任意継続被保険者保険料

国庫補助金

国庫負担金

貸付返済金収入

運用収入

短期借入金

寄付金

雑収入

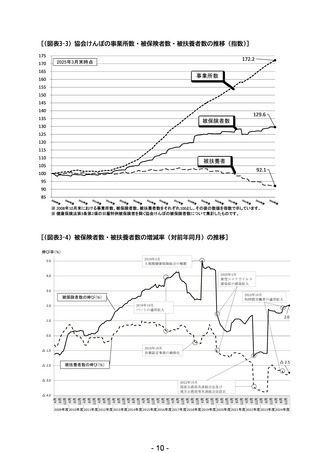

区

(注)計数は四捨五入のため、一部、一致しないことがある。

支出

収入

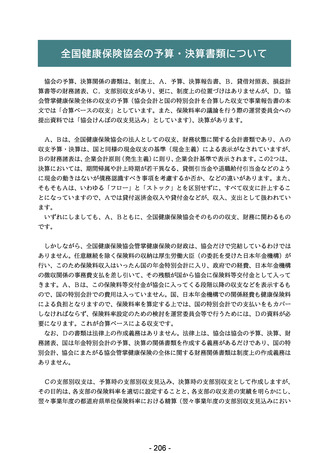

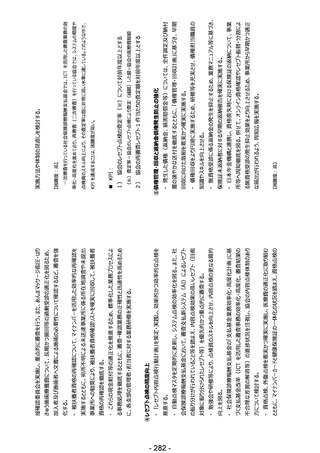

〔健康保険勘定〕

予算額

12,484,225

7,071,850

3,636,113

1,289,888

2,346,206

11

8

1,069,495

229,957

26,378

5,869

6,140

191,569

1

88,823

18,649

64

70,110

78

19,434

368,475

-

12,484,225

11,264,594

62,339

1,138,159

5,055

78

14,001

(単位:百万円)

2.収入支出予算(令和6年 4 月 1 日~令和7年 3 月 31 日)