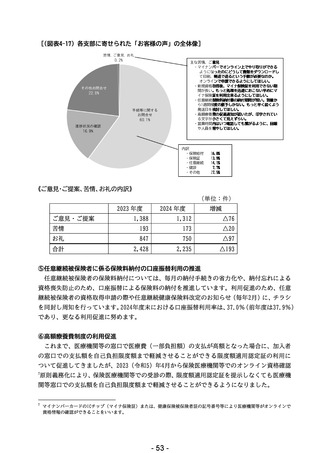

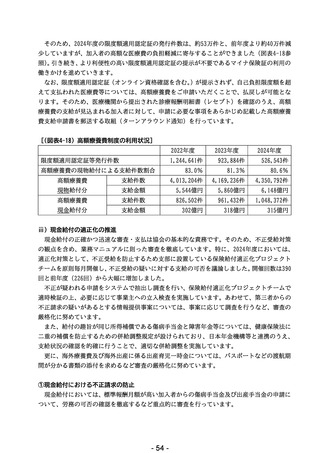

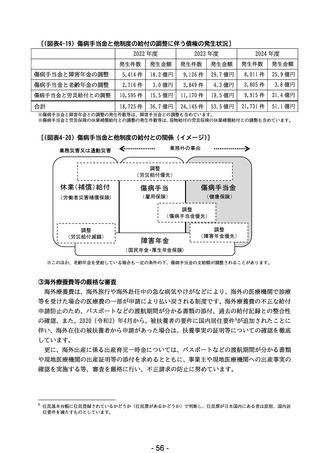

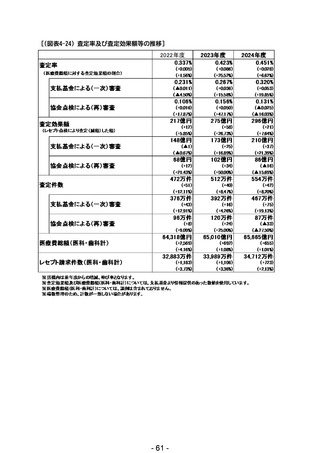

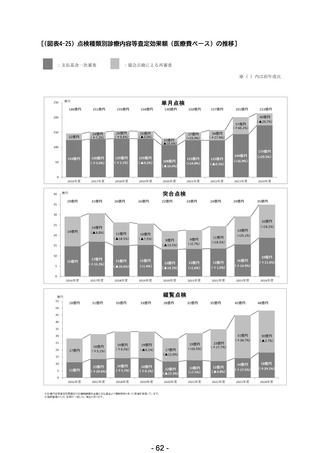

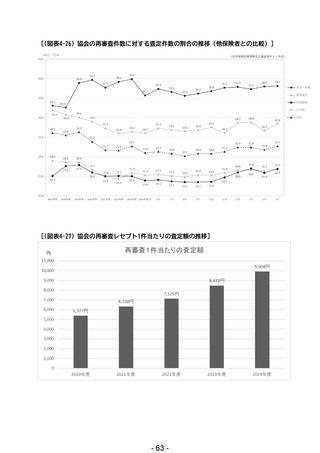

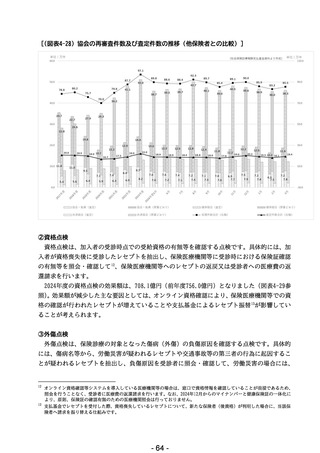

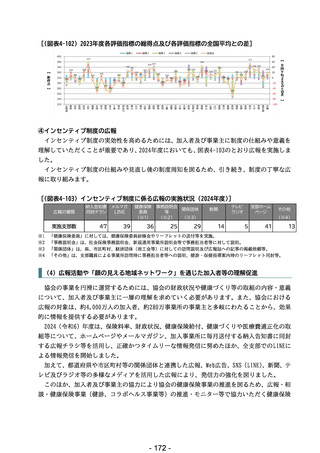

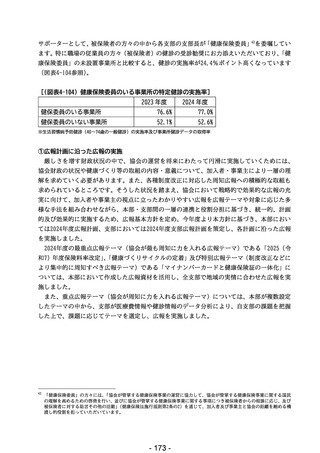

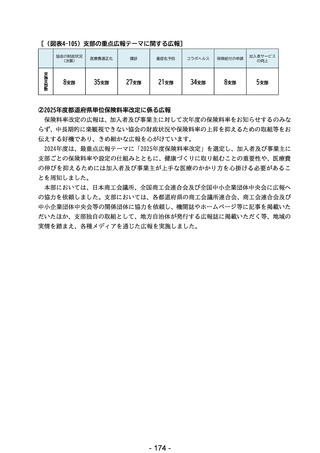

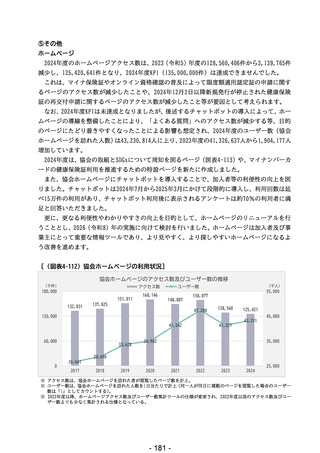

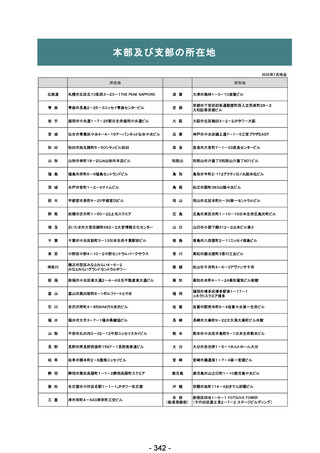

よむ、つかう、まなぶ。

【参考資料2】令和6年度事業報告書(健康保険事業) (225 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63465.html |

| 出典情報 | 全国健康保険協会業績評価に関する検討会(第45回 9/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

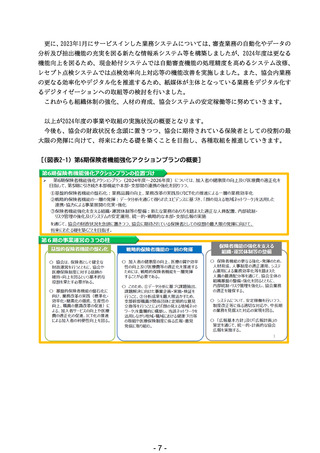

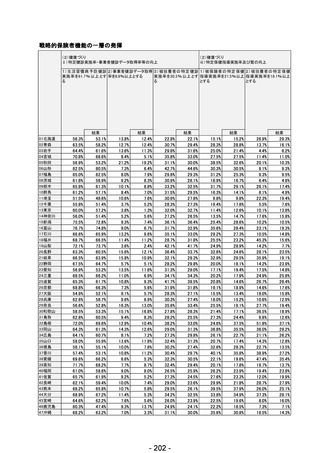

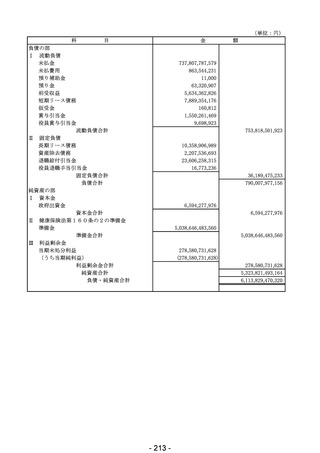

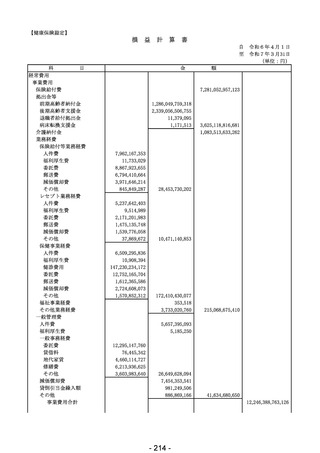

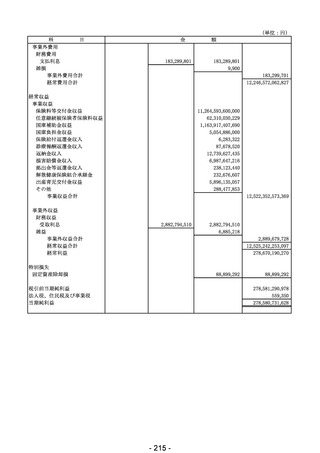

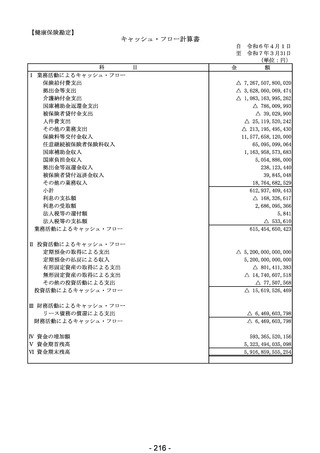

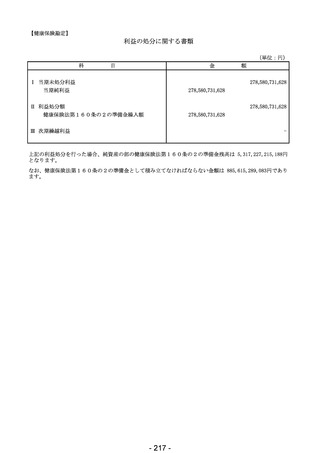

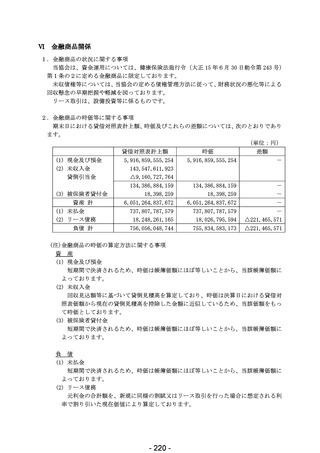

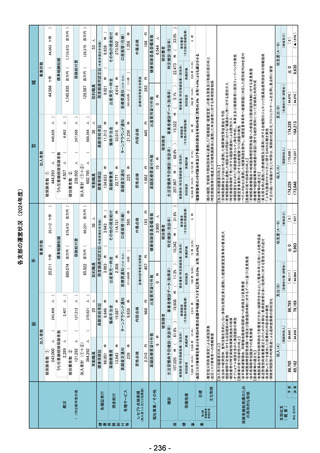

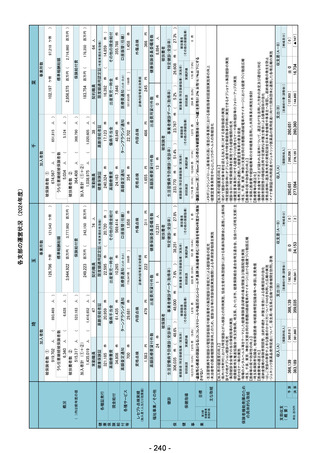

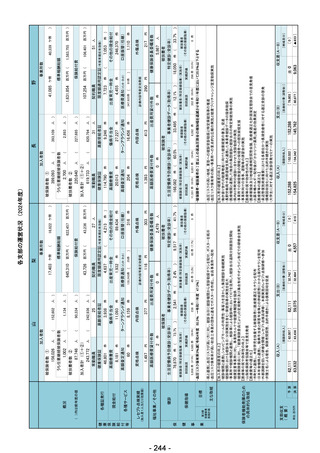

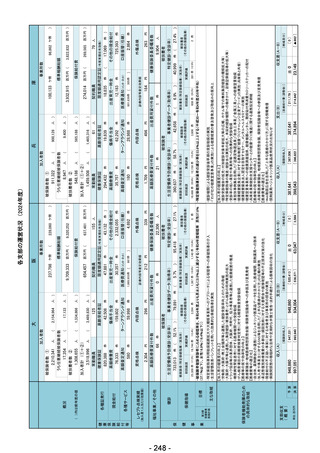

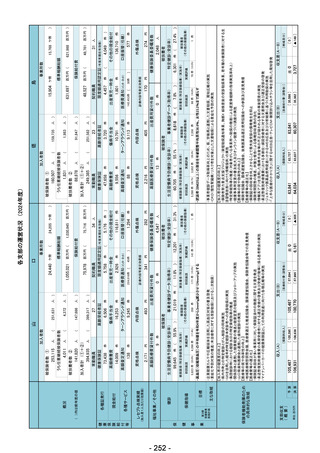

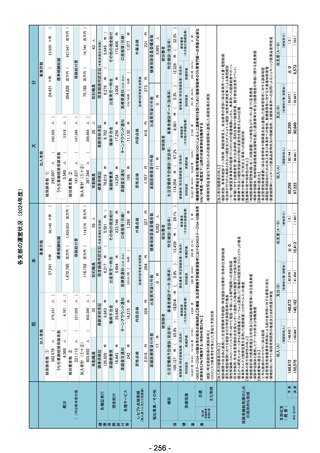

Ⅵ

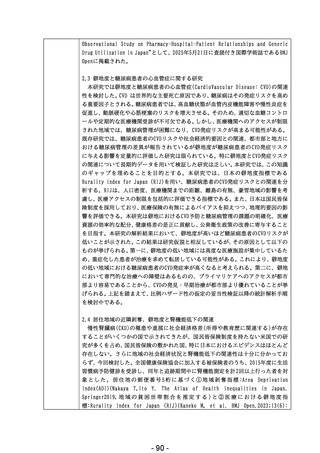

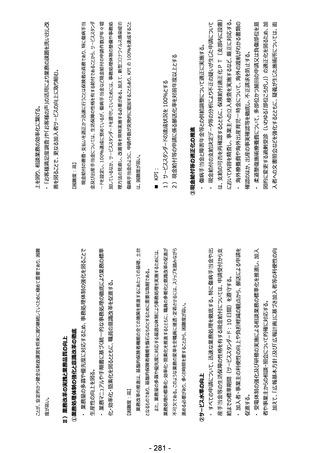

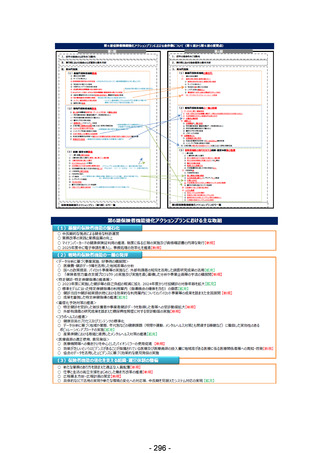

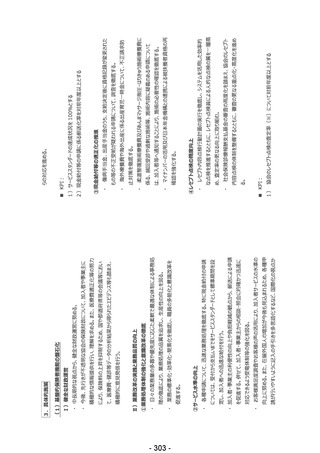

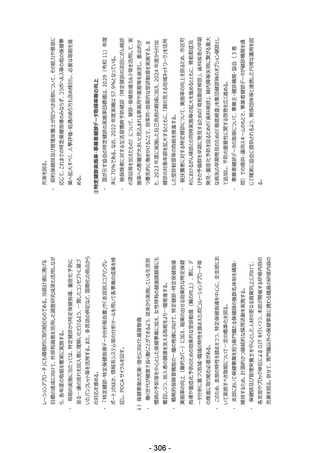

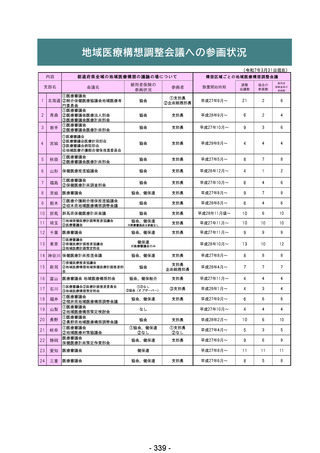

金融商品関係

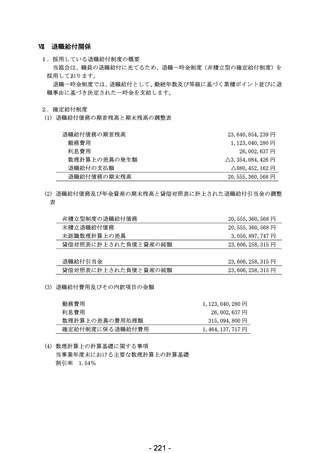

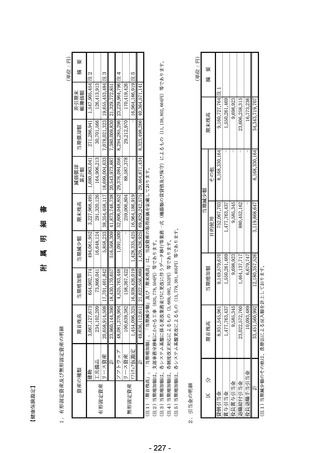

1.金融商品の状況に関する事項

当協会は、資金運用については、健康保険法施行令(大正 15 年6月 30 日勅令第 243 号)

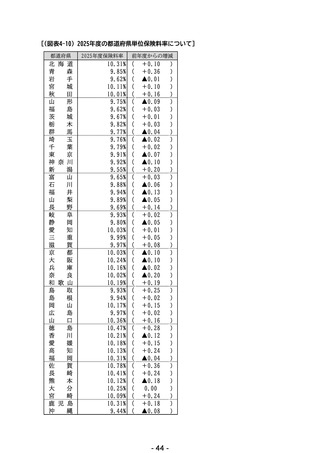

第1条の2に定める金融商品に限定しております。

未収債権等については、当協会の定める債権管理方法に従って、財務状況の悪化等による

回収懸念の早期把握や軽減を図っております。

リース取引は、設備投資等に係るものです。

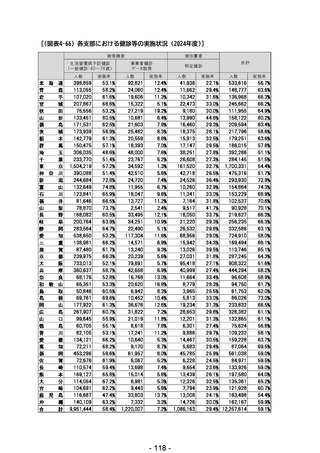

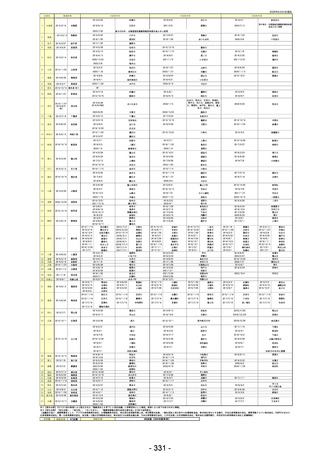

2.金融商品の時価等に関する事項

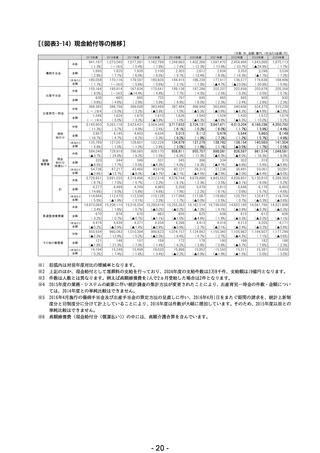

期末日における貸借対照表計上額、時価及びこれらの差額については、次のとおりであり

ます。

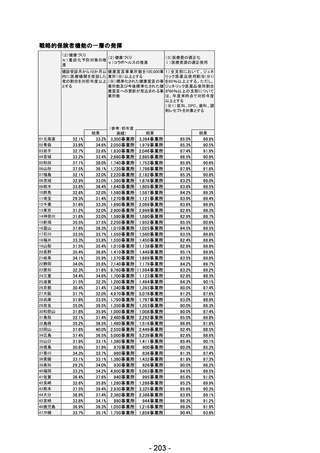

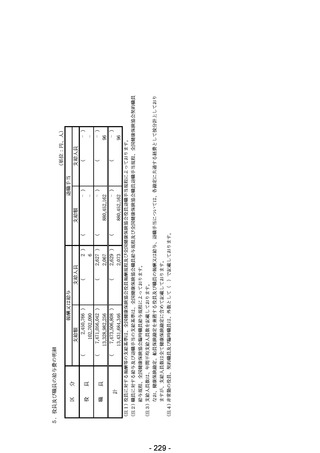

(単位:円)

貸借対照表計上額

時価

差額

(1) 現金及び預金

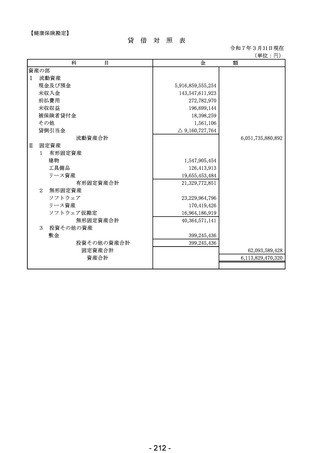

(2) 未収入金

貸倒引当金

5,916,859,555,254

143,547,611,923

△9,160,727,764

5,916,859,555,254

-

(3) 被保険者貸付金

134,386,884,159

18,398,259

134,386,884,159

18,398,259

-

-

資産 計

6,051,264,837,672

6,051,264,837,672

-

(1) 未払金

(2) リース債務

737,807,787,579

18,248,261,165

737,807,787,579

18,026,795,594

-

△221,465,571

負債 計

756,056,048,744

755,834,583,173

△221,465,571

(注)金融商品の時価の算定方法に関する事項

資 産

(1) 現金及び預金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額に

よっております。

(2) 未収入金

回収見込額等に基づいて貸倒見積高を算定しており、時価は決算日における貸借対

照表価額から現在の貸倒見積高を控除した金額に近似しているため、当該価額をもっ

て時価としております。

(3) 被保険者貸付金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額に

よっております。

負 債

(1) 未払金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額に

よっております。

(2) リース債務

元利金の合計額を、新規に同様の割賦又はリース取引を行った場合に想定される利

率で割り引いた現在価値により算定しております。

- 220 -

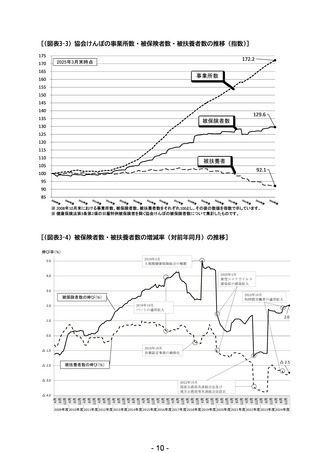

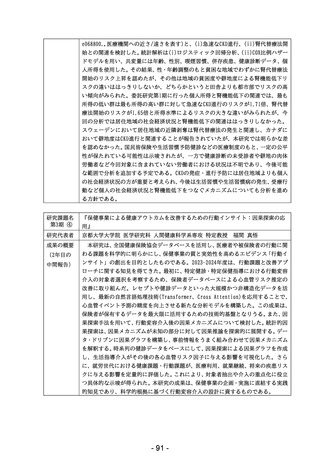

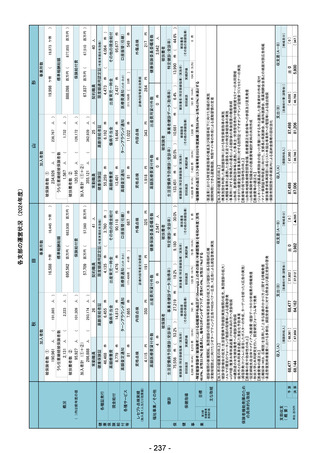

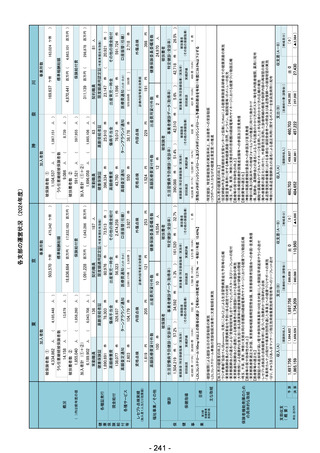

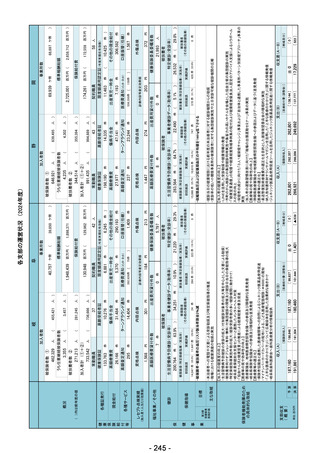

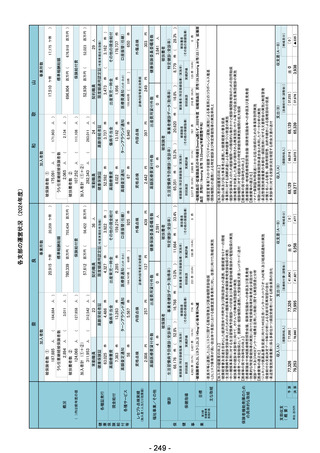

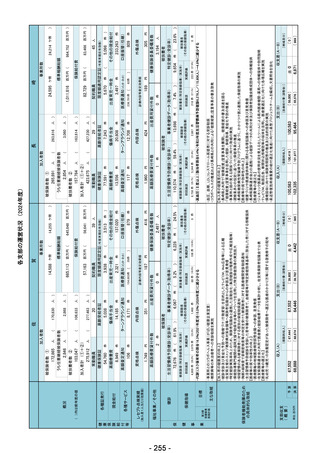

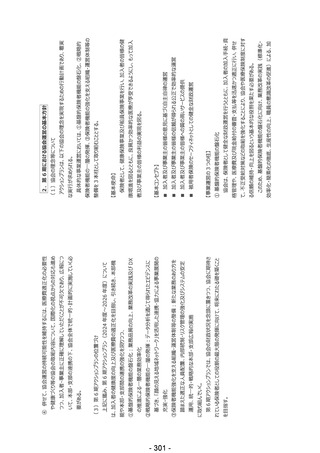

金融商品関係

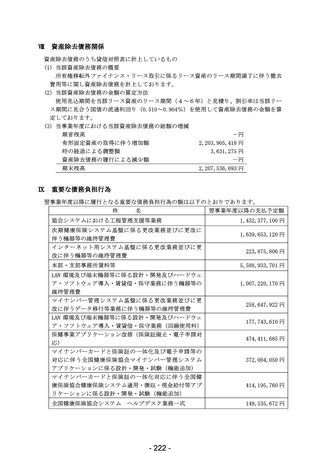

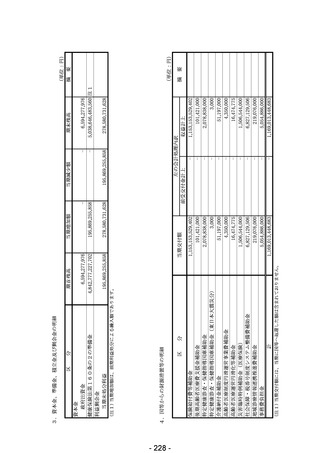

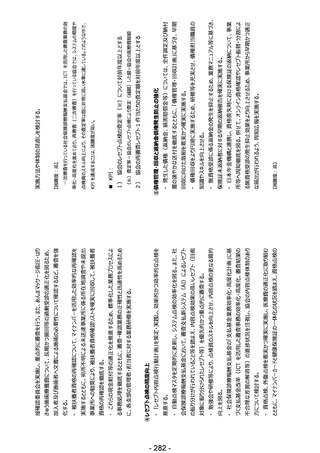

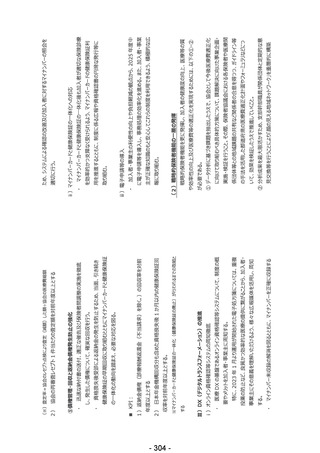

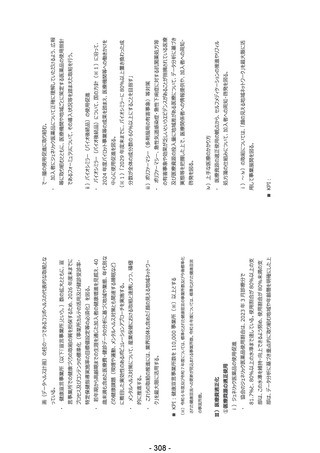

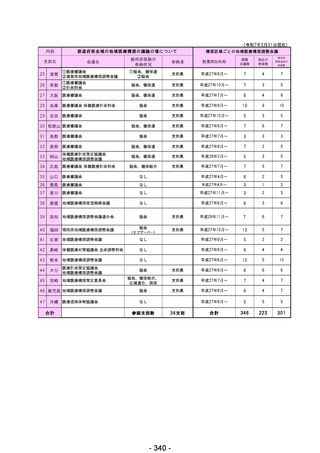

1.金融商品の状況に関する事項

当協会は、資金運用については、健康保険法施行令(大正 15 年6月 30 日勅令第 243 号)

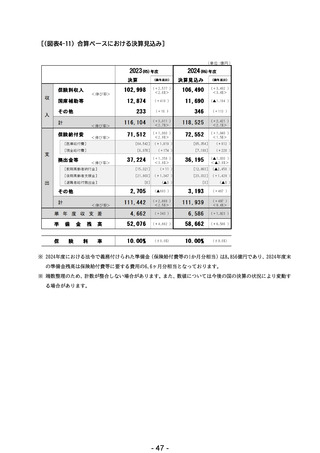

第1条の2に定める金融商品に限定しております。

未収債権等については、当協会の定める債権管理方法に従って、財務状況の悪化等による

回収懸念の早期把握や軽減を図っております。

リース取引は、設備投資等に係るものです。

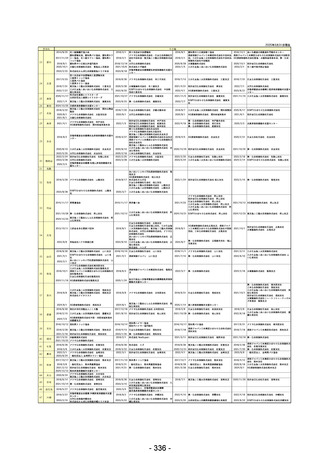

2.金融商品の時価等に関する事項

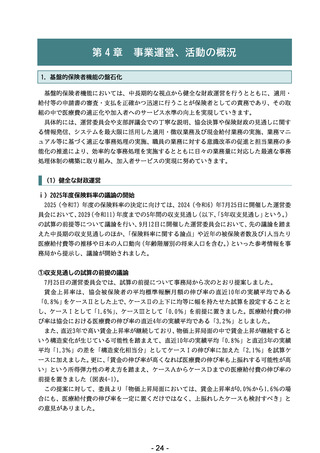

期末日における貸借対照表計上額、時価及びこれらの差額については、次のとおりであり

ます。

(単位:円)

貸借対照表計上額

時価

差額

(1) 現金及び預金

(2) 未収入金

貸倒引当金

5,916,859,555,254

143,547,611,923

△9,160,727,764

5,916,859,555,254

-

(3) 被保険者貸付金

134,386,884,159

18,398,259

134,386,884,159

18,398,259

-

-

資産 計

6,051,264,837,672

6,051,264,837,672

-

(1) 未払金

(2) リース債務

737,807,787,579

18,248,261,165

737,807,787,579

18,026,795,594

-

△221,465,571

負債 計

756,056,048,744

755,834,583,173

△221,465,571

(注)金融商品の時価の算定方法に関する事項

資 産

(1) 現金及び預金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額に

よっております。

(2) 未収入金

回収見込額等に基づいて貸倒見積高を算定しており、時価は決算日における貸借対

照表価額から現在の貸倒見積高を控除した金額に近似しているため、当該価額をもっ

て時価としております。

(3) 被保険者貸付金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額に

よっております。

負 債

(1) 未払金

短期間で決済されるため、時価は帳簿価額にほぼ等しいことから、当該帳簿価額に

よっております。

(2) リース債務

元利金の合計額を、新規に同様の割賦又はリース取引を行った場合に想定される利

率で割り引いた現在価値により算定しております。

- 220 -