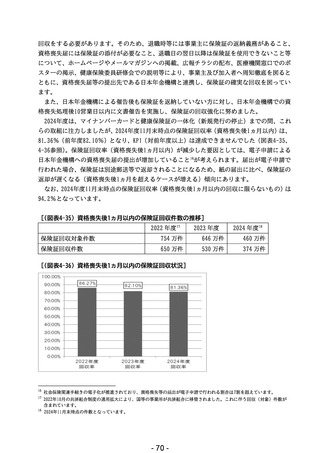

よむ、つかう、まなぶ。

【参考資料2】令和6年度事業報告書(健康保険事業) (223 ページ)

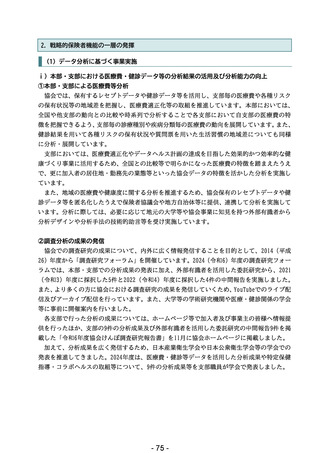

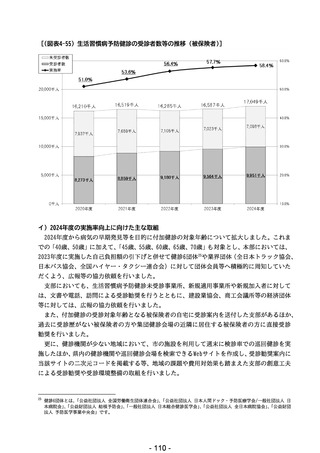

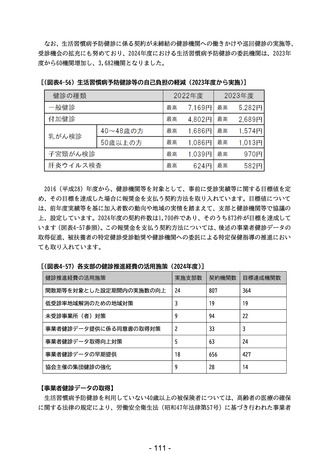

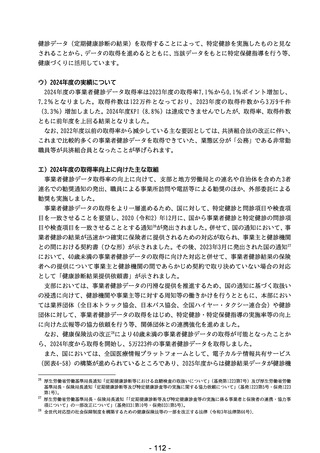

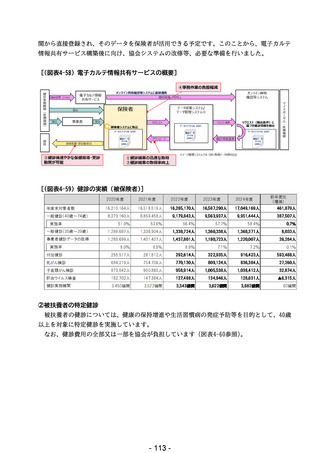

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63465.html |

| 出典情報 | 全国健康保険協会業績評価に関する検討会(第45回 9/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

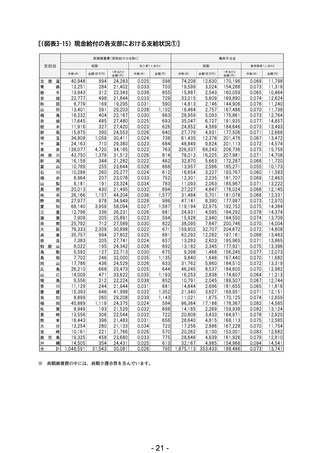

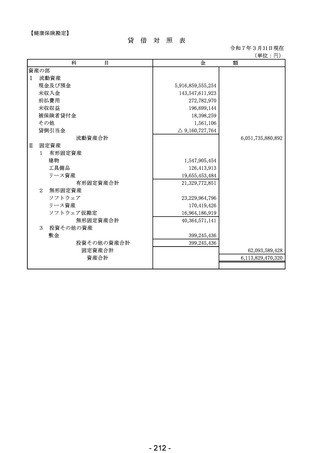

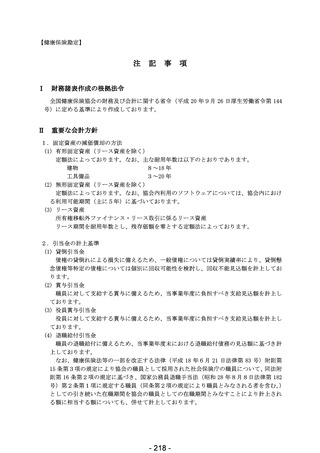

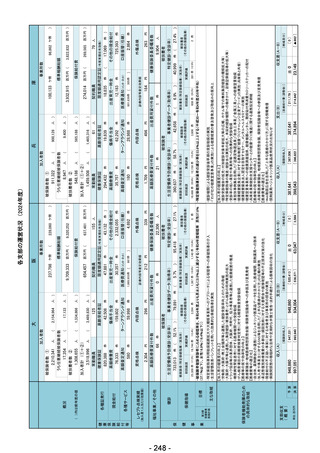

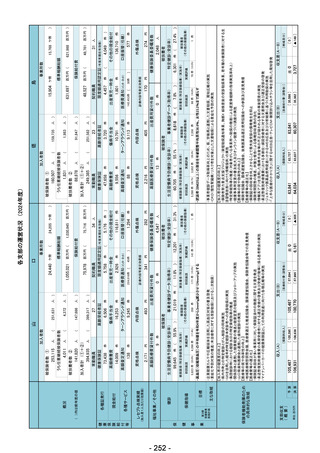

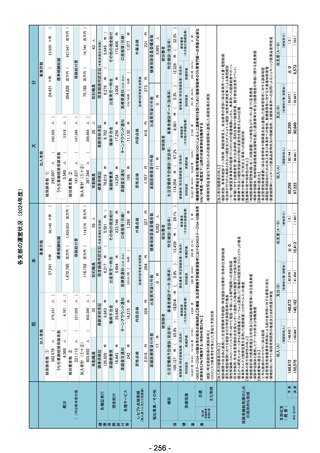

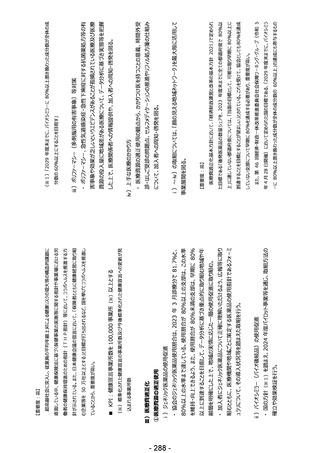

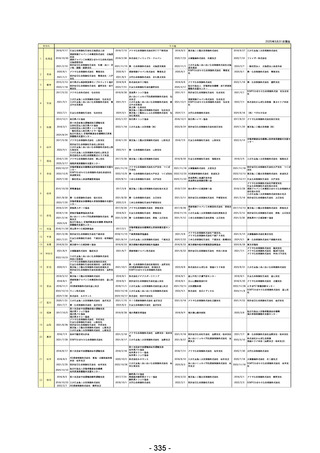

【健康保険勘定】

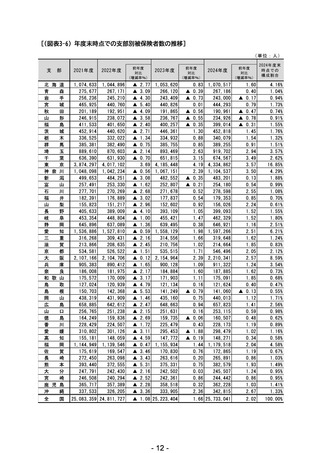

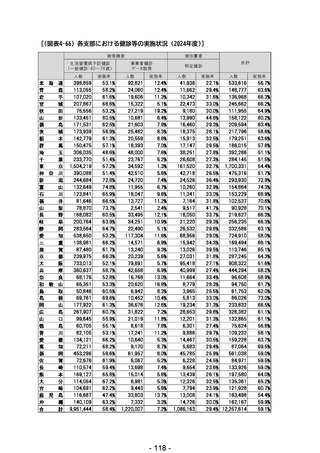

注

Ⅰ

記

事

項

財務諸表作成の根拠法令

全国健康保険協会の財務及び会計に関する省令(平成 20 年9月 26 日厚生労働省令第 144

号)に定める基準により作成しております。

Ⅱ

重要な会計方針

1.固定資産の減価償却の方法

(1) 有形固定資産(リース資産を除く)

定額法によっております。なお、主な耐用年数は以下のとおりであります。

建物

8~18 年

工具備品

3~20 年

(2) 無形固定資産(リース資産を除く)

定額法によっております。なお、協会内利用のソフトウェアについては、協会内におけ

る利用可能期間(主に5年)に基づいております。

(3) リース資産

所有権移転外ファイナンス・リース取引に係るリース資産

リース期間を耐用年数とし、残存価額を零とする定額法によっております。

2.引当金の計上基準

(1) 貸倒引当金

債権の貸倒れによる損失に備えるため、一般債権については貸倒実績率により、貸倒懸

念債権等特定の債権については個別に回収可能性を検討し、回収不能見込額を計上してお

ります。

(2) 賞与引当金

職員に対して支給する賞与に備えるため、当事業年度に負担すべき支給見込額を計上し

ております。

(3) 役員賞与引当金

役員に対して支給する賞与に備えるため、当事業年度に負担すべき支給見込額を計上し

ております。

(4) 退職給付引当金

職員の退職給付に備えるため、当事業年度末における退職給付債務の見込額に基づき計

上しております。

なお、健康保険法等の一部を改正する法律(平成 18 年6月 21 日法律第 83 号)附則第

15 条第3項の規定により協会の職員として採用された社会保険庁の職員について、同法附

則第 16 条第2項の規定に基づき、国家公務員退職手当法(昭和 28 年8月8日法律第 182

号)第2条第1項に規定する職員(同条第2項の規定により職員とみなされる者を含む。)

としての引き続いた在職期間を協会の職員としての在職期間とみなすことにより計上され

る額に相当する額についても、併せて計上しております。

- 218 -

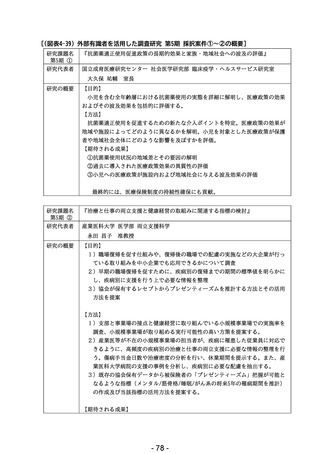

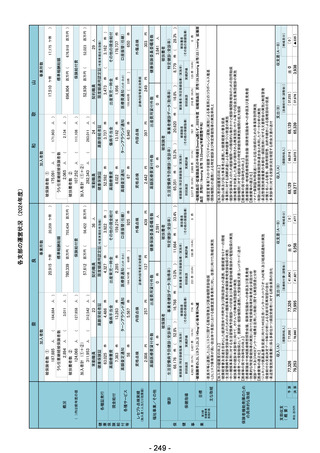

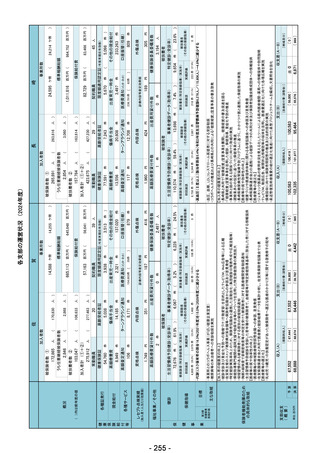

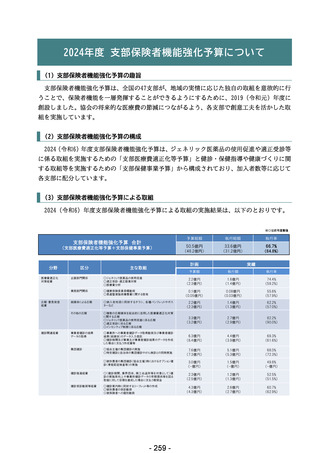

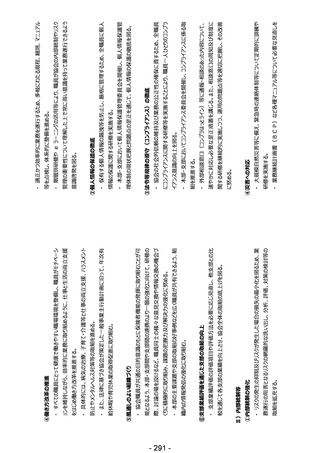

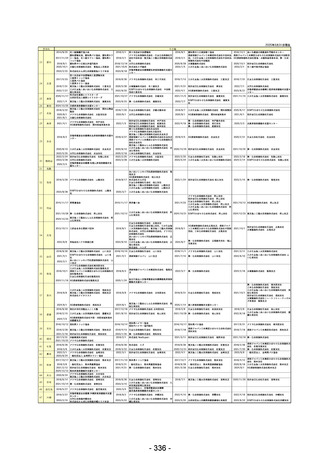

注

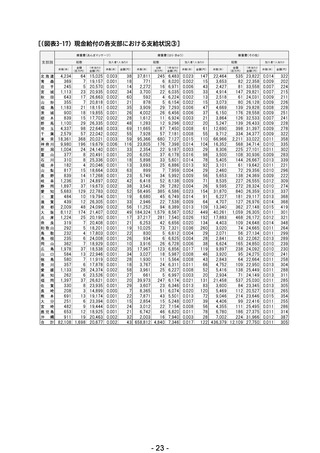

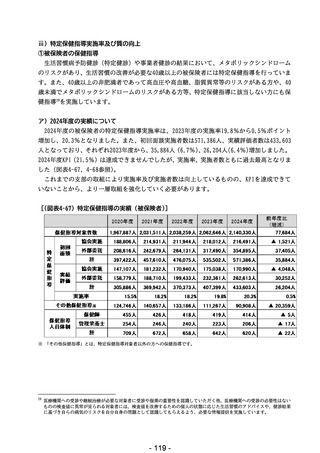

Ⅰ

記

事

項

財務諸表作成の根拠法令

全国健康保険協会の財務及び会計に関する省令(平成 20 年9月 26 日厚生労働省令第 144

号)に定める基準により作成しております。

Ⅱ

重要な会計方針

1.固定資産の減価償却の方法

(1) 有形固定資産(リース資産を除く)

定額法によっております。なお、主な耐用年数は以下のとおりであります。

建物

8~18 年

工具備品

3~20 年

(2) 無形固定資産(リース資産を除く)

定額法によっております。なお、協会内利用のソフトウェアについては、協会内におけ

る利用可能期間(主に5年)に基づいております。

(3) リース資産

所有権移転外ファイナンス・リース取引に係るリース資産

リース期間を耐用年数とし、残存価額を零とする定額法によっております。

2.引当金の計上基準

(1) 貸倒引当金

債権の貸倒れによる損失に備えるため、一般債権については貸倒実績率により、貸倒懸

念債権等特定の債権については個別に回収可能性を検討し、回収不能見込額を計上してお

ります。

(2) 賞与引当金

職員に対して支給する賞与に備えるため、当事業年度に負担すべき支給見込額を計上し

ております。

(3) 役員賞与引当金

役員に対して支給する賞与に備えるため、当事業年度に負担すべき支給見込額を計上し

ております。

(4) 退職給付引当金

職員の退職給付に備えるため、当事業年度末における退職給付債務の見込額に基づき計

上しております。

なお、健康保険法等の一部を改正する法律(平成 18 年6月 21 日法律第 83 号)附則第

15 条第3項の規定により協会の職員として採用された社会保険庁の職員について、同法附

則第 16 条第2項の規定に基づき、国家公務員退職手当法(昭和 28 年8月8日法律第 182

号)第2条第1項に規定する職員(同条第2項の規定により職員とみなされる者を含む。)

としての引き続いた在職期間を協会の職員としての在職期間とみなすことにより計上され

る額に相当する額についても、併せて計上しております。

- 218 -