よむ、つかう、まなぶ。

【参考資料2】令和6年度事業報告書(健康保険事業) (272 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63465.html |

| 出典情報 | 全国健康保険協会業績評価に関する検討会(第45回 9/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

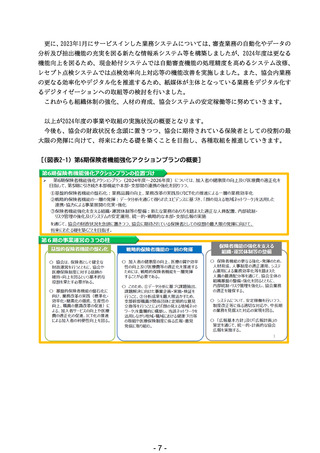

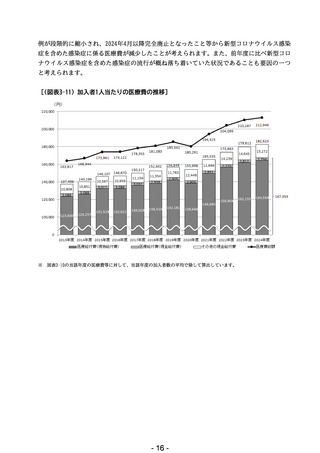

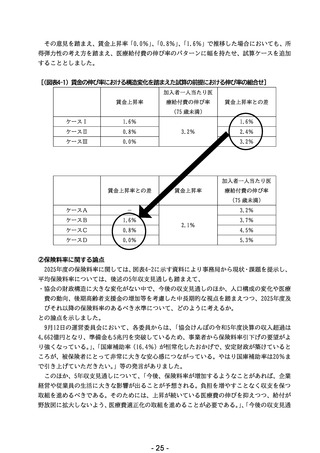

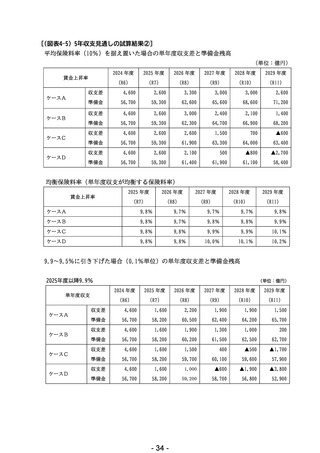

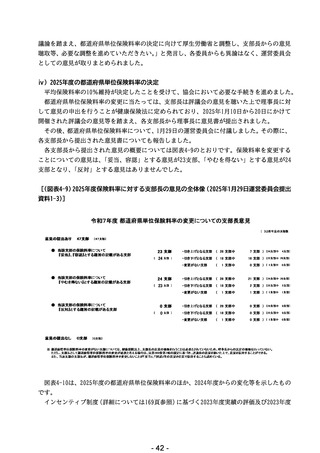

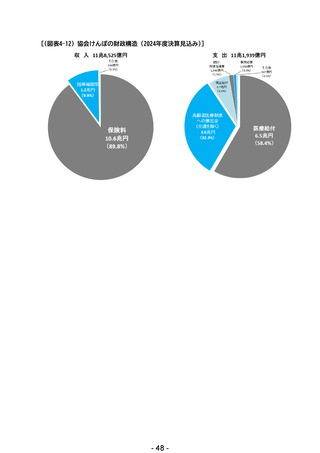

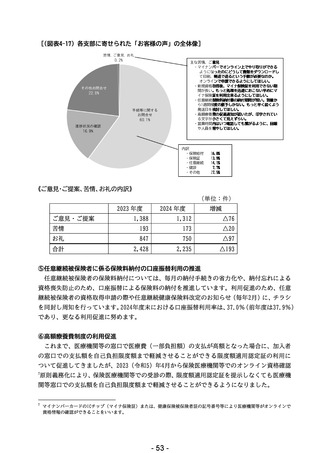

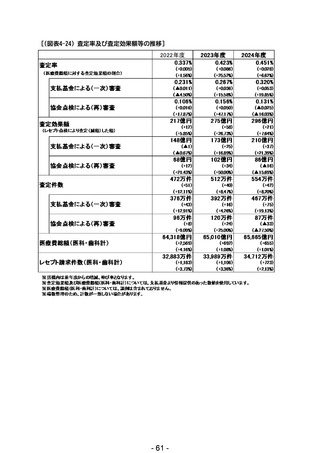

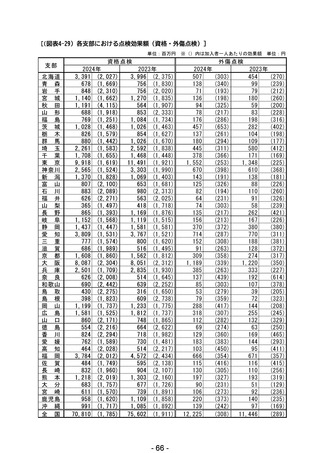

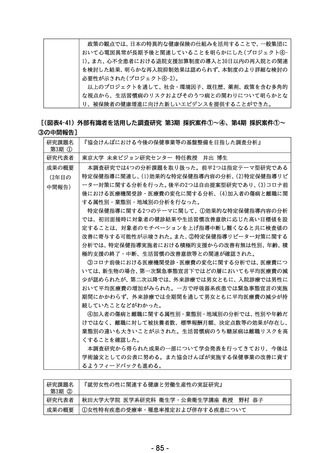

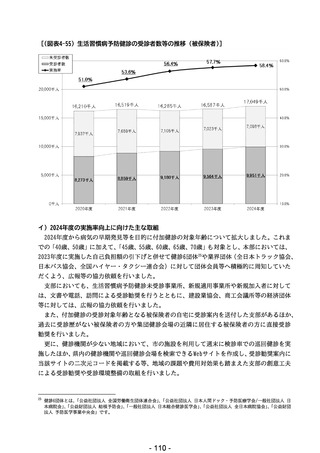

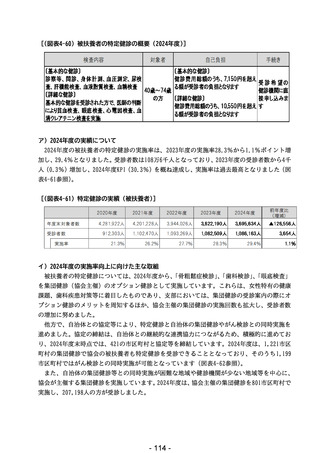

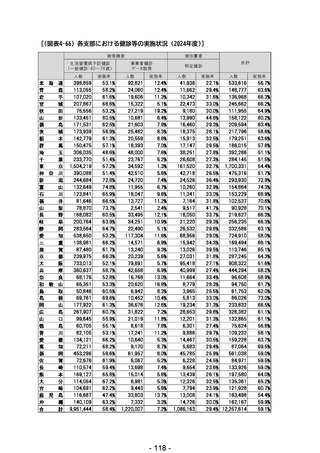

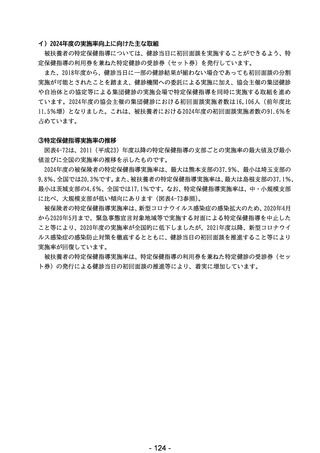

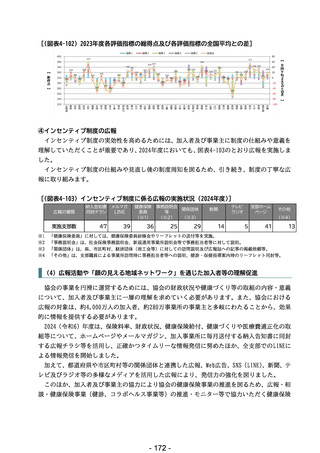

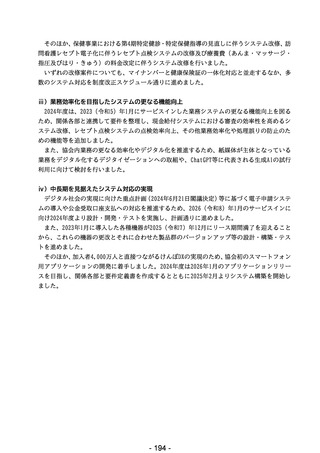

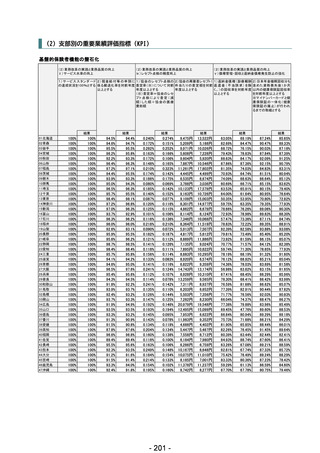

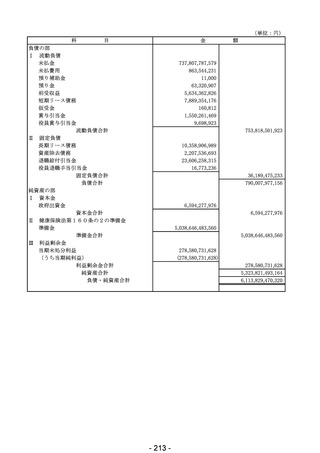

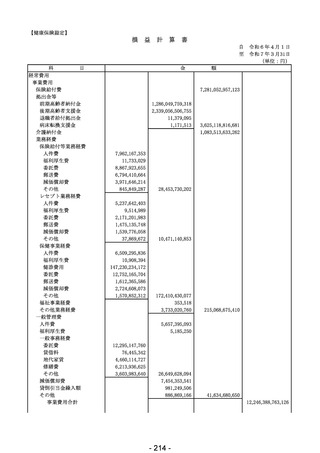

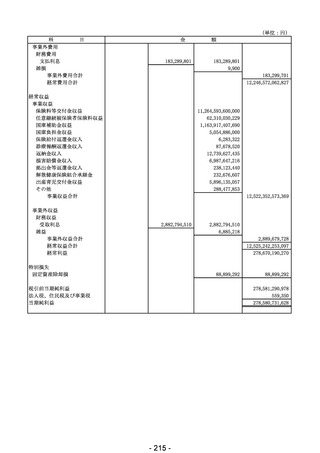

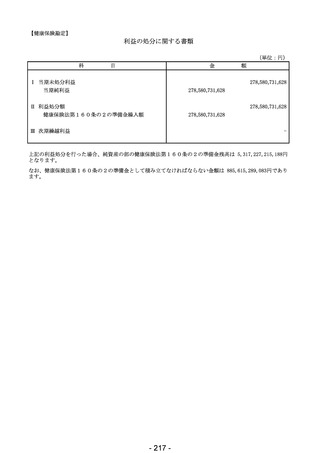

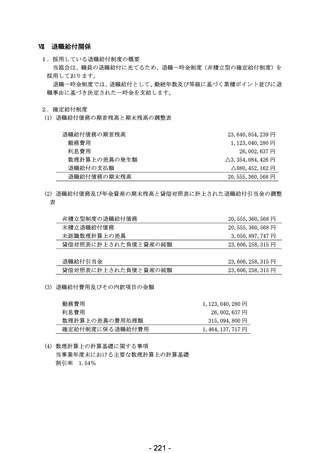

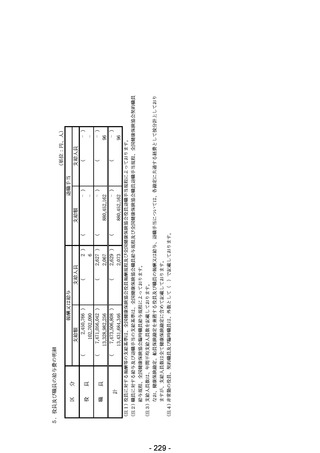

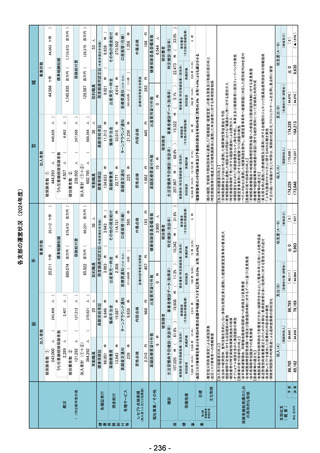

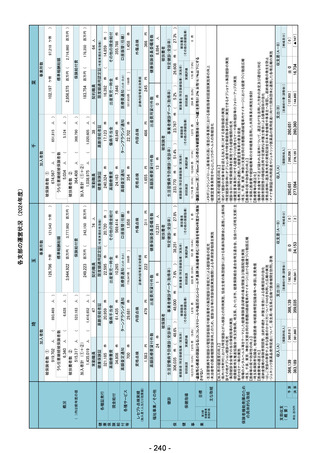

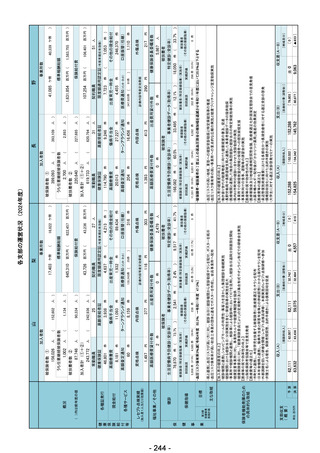

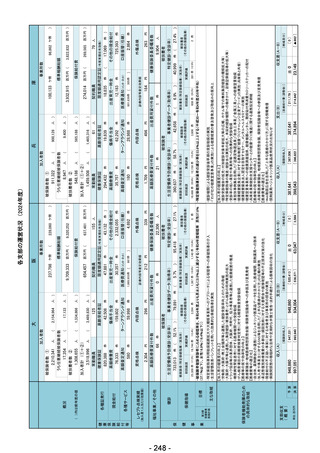

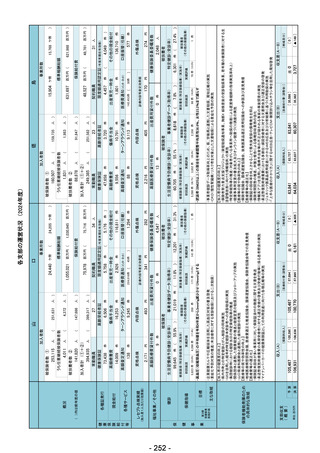

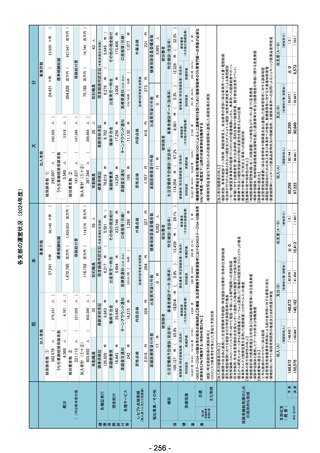

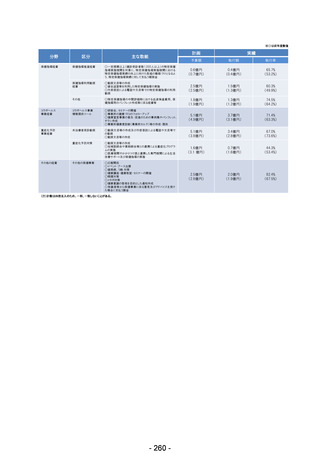

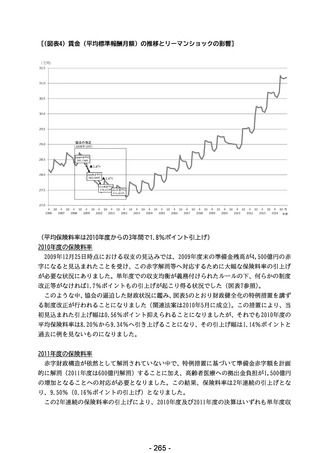

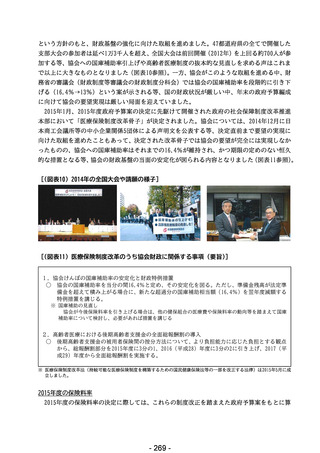

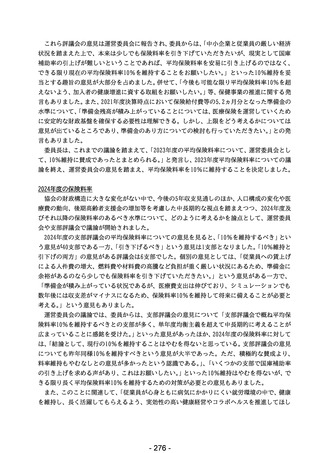

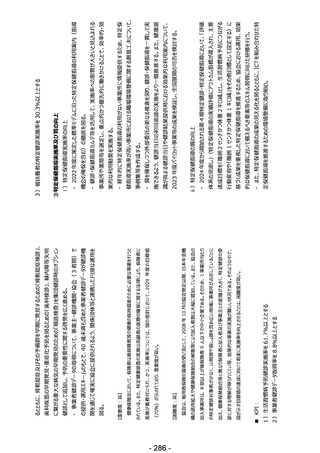

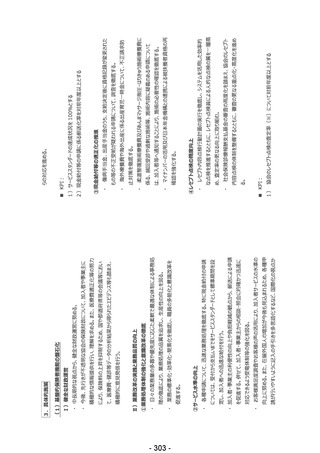

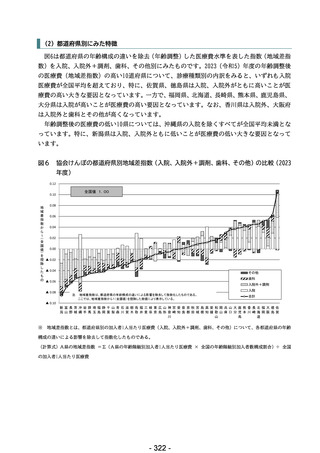

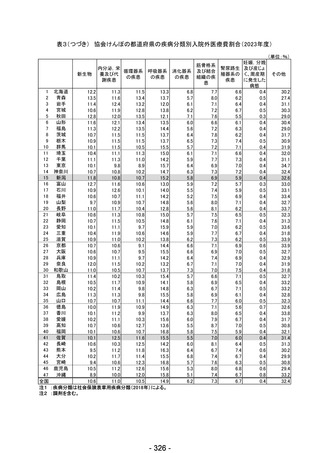

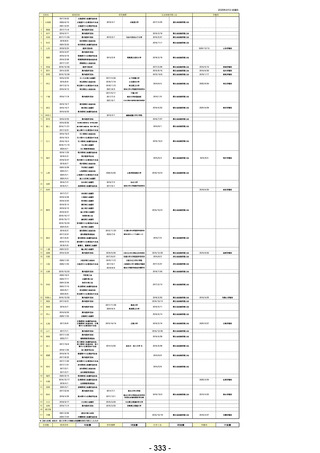

[(図表7)平均保険料率の決定時に見込まれた主な増減要因(2010~2012年度)]

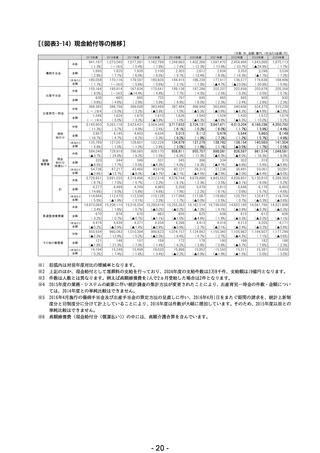

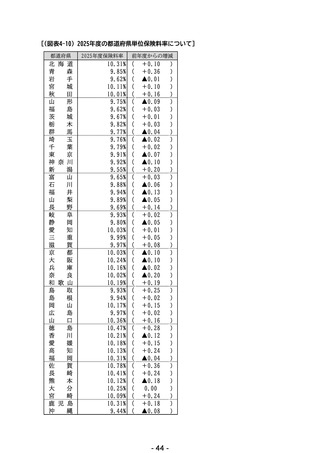

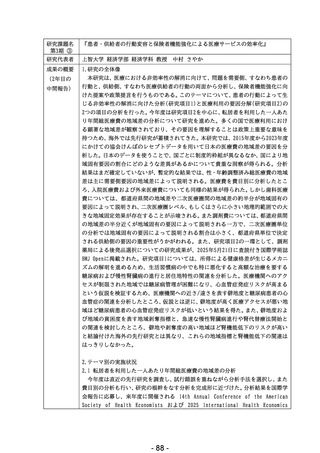

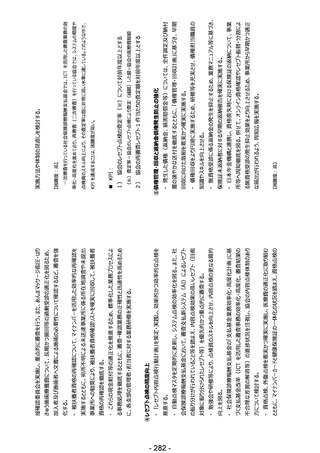

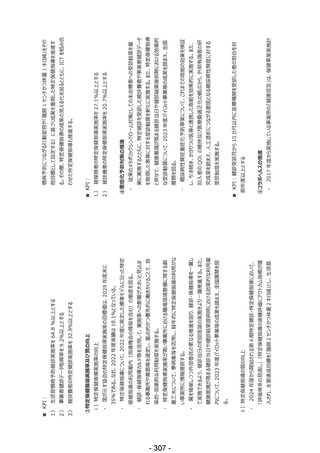

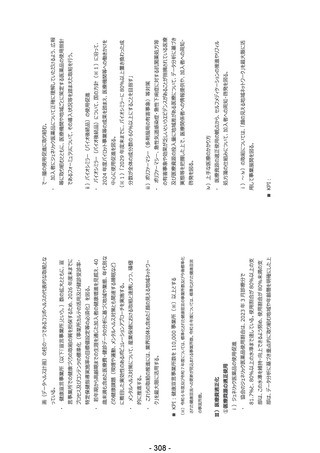

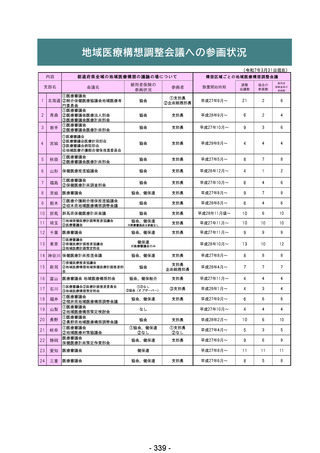

<保険料率の推移>

<2009.12 見込み>

平均保険料率

(引上幅)

特例措置(図表 5)の適用後

2009 年度

2010 年度

2010 年度

2011 年度

2012 年度

8.20%

(―)

9.90%

(+1.70)

9.34%

(+1.14)

9.50%

(+0.16)

10.00%

(+0.50)

<主な要因>

保険料率の引上げに影響した主な要因 (前年度対比、予算ベース)

賃金の減少

(+0.4)

賃金の減少

(+0.4)

国庫補助率の増加

同左<満年度化>

(補助率:13→16.4%)

(9 ヵ月→12 ヵ月)

(▲0.2)

収入に関する事項

前年度からの準備金戻入

の減少 [1,500→0 億円]

(+0.2)

前年度からの準備金戻入

の減少 [同左]

(+0.2)

医療費の増加

医療費の増加

(+0.4)

(+0.4)

支出に関する事項

(▲0.1)

前年度からの準備金戻

入 [0→300 億円]

(▲0.0)

医療費の増加(+0.2)

医療費の増加(+0.2)

拠出金の増加

拠出金の増加

[1,500 億円]

必要な累積赤字解消額

その他

[4,500 億円]

(+0.7)

(+0.2)

[3,000 億円]

(+0.4)

累積赤字解消額の減少

累積赤字解消額の減少

累積赤字解消額の減少

[4,500→1,500 億円] (+0.2)

[1,500→600 億円(▲0.1)

[600→0 億円]

(▲0.1)

【再掲】<新型インフルエンザの影響>

[700 億円]

(+0.1)

※ 増減要因の記載に当たっては便宜的な表現をしている。具体的には「賃金」は標準報酬月額、

「医療費」は保険給付費、

「赤字」は

準備金残高の赤字を示している。

※ 端数整理の関係で計数が一致しないことがある。

注1)特例措置のうち拠出金負担を加入者割から一部総報酬割に変更した場合、当該部分は国庫補助の対象外となる。この影響は

財政上ほぼ中立であることから、保険料率の増減において直接的な要因にはならない。

注2)2011年度の保険料率の決定時点においては、前年度収支が当初見込みから改善することで必要な赤字返済額が減少するため、

保険料率を引き下げる方向に影響した。

2012年度の保険料率の決定時においても同様に、3年で解消予定であった準備金赤字が2年で解消することにより、必要な赤

字返済はゼロとなり、また積み上がる準備金を取崩すことで保険料率を引き下げる方向に影響した。

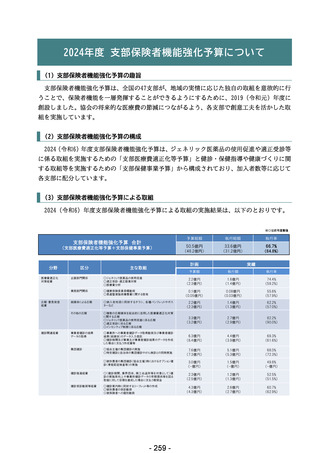

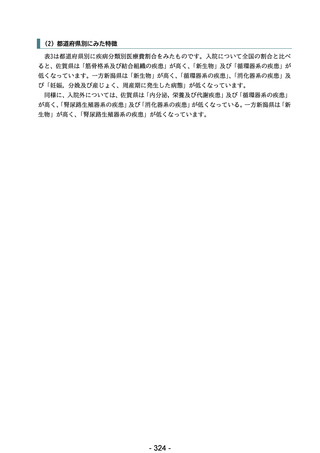

ⅱ)2012年度から2014年度にかけての財政状況

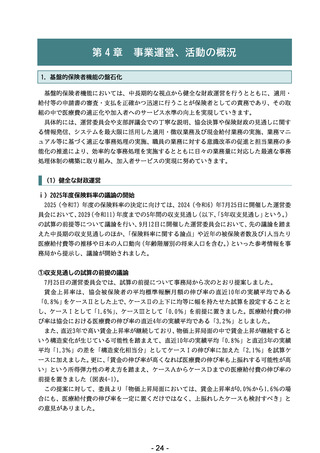

2012年度の平均保険料率が10%に達したことで、これ以上の保険料率の引上げは加入者や事

業主の方々の負担の限界であると考えていました。中長期的に安定した財政運営を実現するた

め、2012年度以降は国庫補助率のアップや高齢者医療制度の抜本的な見直し等、財政基盤強化

のための取組を進めました。

(2013年度以降の平均保険料率は10%を維持することが可能に)

2012年度における財政基盤強化のための取組

- 267 -

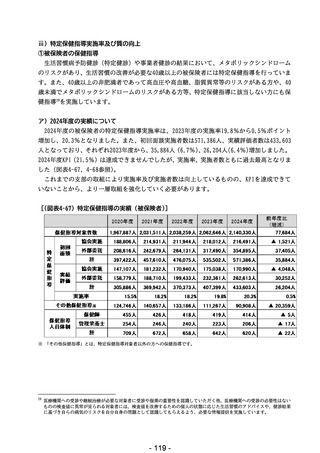

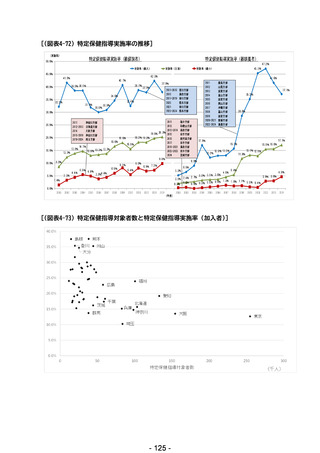

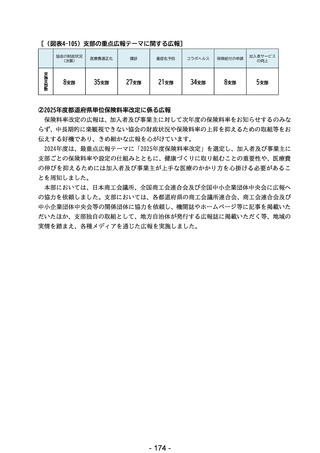

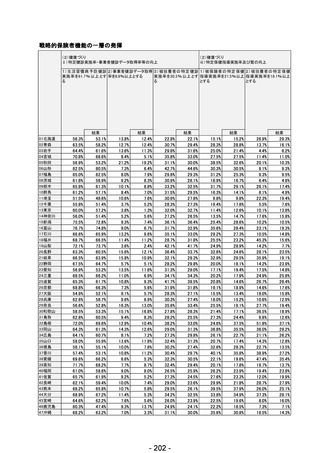

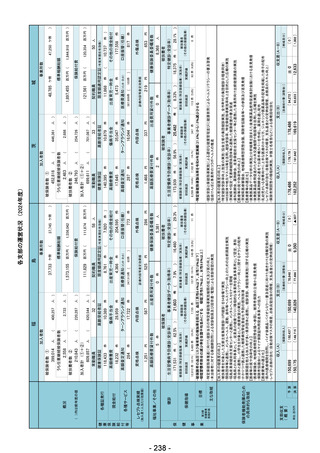

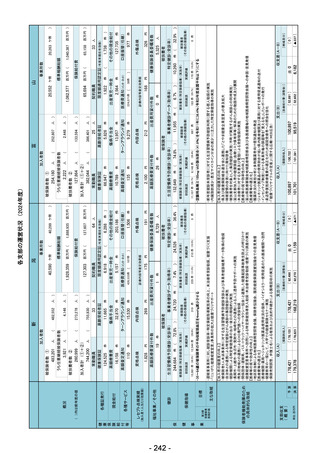

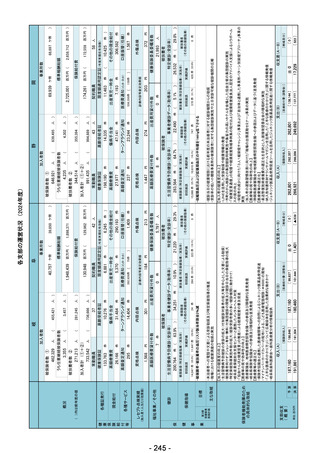

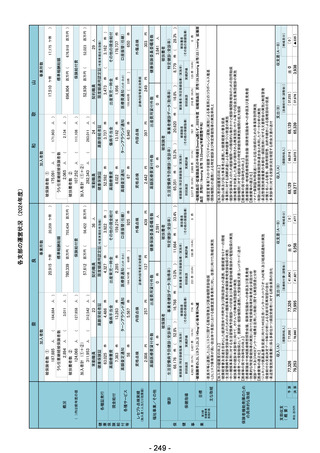

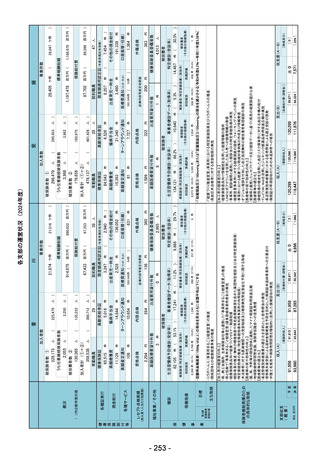

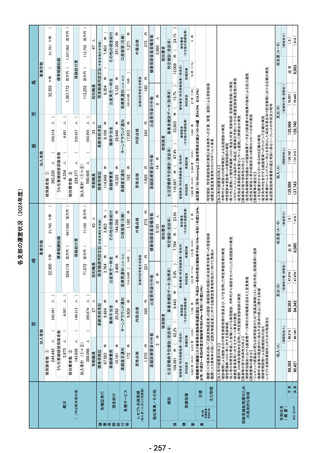

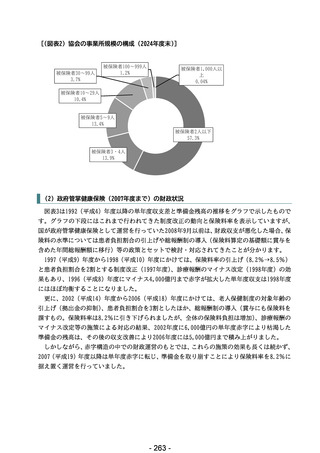

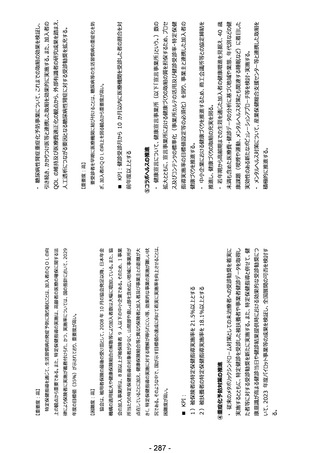

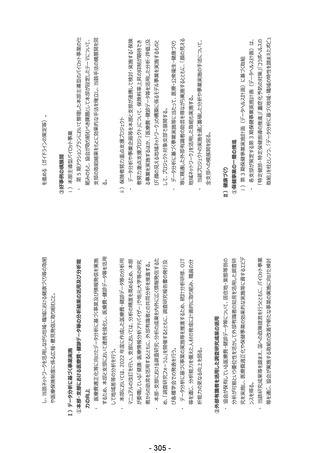

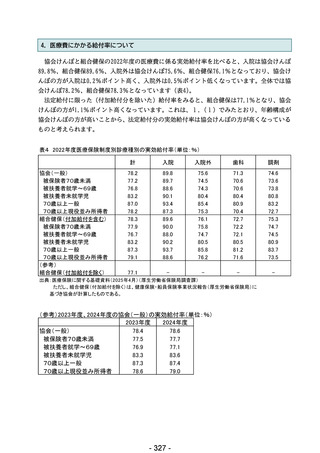

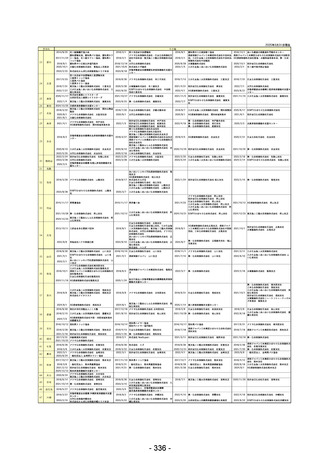

<保険料率の推移>

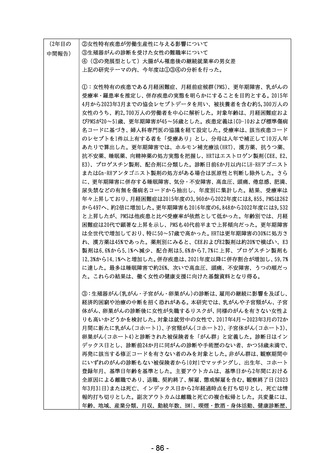

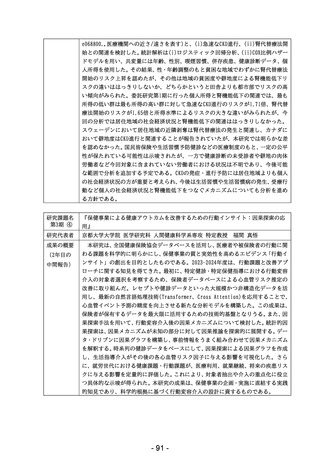

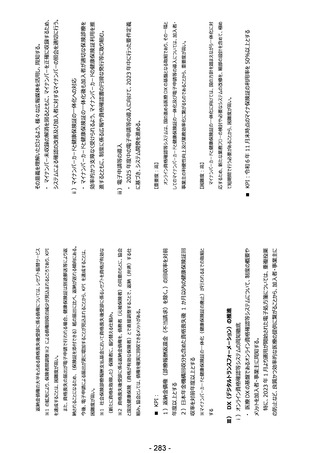

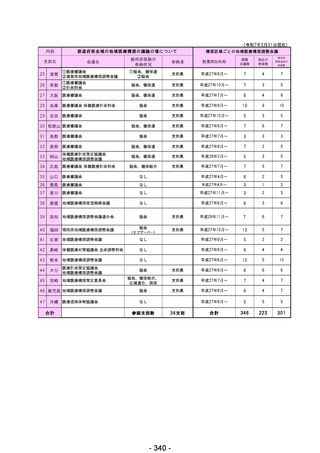

<2009.12 見込み>

平均保険料率

(引上幅)

特例措置(図表 5)の適用後

2009 年度

2010 年度

2010 年度

2011 年度

2012 年度

8.20%

(―)

9.90%

(+1.70)

9.34%

(+1.14)

9.50%

(+0.16)

10.00%

(+0.50)

<主な要因>

保険料率の引上げに影響した主な要因 (前年度対比、予算ベース)

賃金の減少

(+0.4)

賃金の減少

(+0.4)

国庫補助率の増加

同左<満年度化>

(補助率:13→16.4%)

(9 ヵ月→12 ヵ月)

(▲0.2)

収入に関する事項

前年度からの準備金戻入

の減少 [1,500→0 億円]

(+0.2)

前年度からの準備金戻入

の減少 [同左]

(+0.2)

医療費の増加

医療費の増加

(+0.4)

(+0.4)

支出に関する事項

(▲0.1)

前年度からの準備金戻

入 [0→300 億円]

(▲0.0)

医療費の増加(+0.2)

医療費の増加(+0.2)

拠出金の増加

拠出金の増加

[1,500 億円]

必要な累積赤字解消額

その他

[4,500 億円]

(+0.7)

(+0.2)

[3,000 億円]

(+0.4)

累積赤字解消額の減少

累積赤字解消額の減少

累積赤字解消額の減少

[4,500→1,500 億円] (+0.2)

[1,500→600 億円(▲0.1)

[600→0 億円]

(▲0.1)

【再掲】<新型インフルエンザの影響>

[700 億円]

(+0.1)

※ 増減要因の記載に当たっては便宜的な表現をしている。具体的には「賃金」は標準報酬月額、

「医療費」は保険給付費、

「赤字」は

準備金残高の赤字を示している。

※ 端数整理の関係で計数が一致しないことがある。

注1)特例措置のうち拠出金負担を加入者割から一部総報酬割に変更した場合、当該部分は国庫補助の対象外となる。この影響は

財政上ほぼ中立であることから、保険料率の増減において直接的な要因にはならない。

注2)2011年度の保険料率の決定時点においては、前年度収支が当初見込みから改善することで必要な赤字返済額が減少するため、

保険料率を引き下げる方向に影響した。

2012年度の保険料率の決定時においても同様に、3年で解消予定であった準備金赤字が2年で解消することにより、必要な赤

字返済はゼロとなり、また積み上がる準備金を取崩すことで保険料率を引き下げる方向に影響した。

ⅱ)2012年度から2014年度にかけての財政状況

2012年度の平均保険料率が10%に達したことで、これ以上の保険料率の引上げは加入者や事

業主の方々の負担の限界であると考えていました。中長期的に安定した財政運営を実現するた

め、2012年度以降は国庫補助率のアップや高齢者医療制度の抜本的な見直し等、財政基盤強化

のための取組を進めました。

(2013年度以降の平均保険料率は10%を維持することが可能に)

2012年度における財政基盤強化のための取組

- 267 -