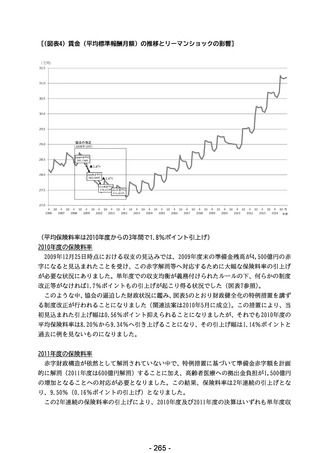

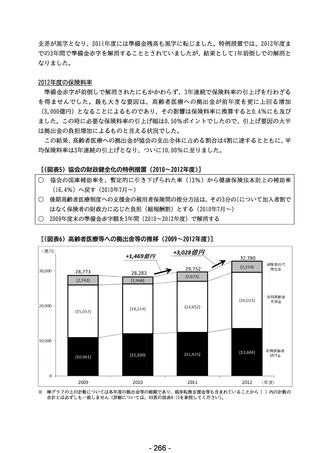

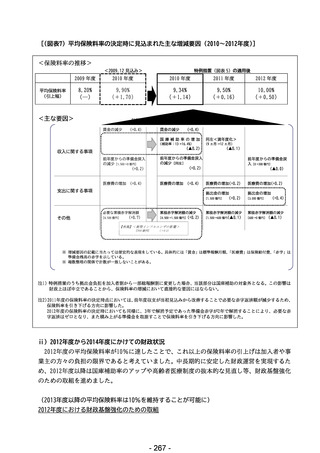

よむ、つかう、まなぶ。

【参考資料2】令和6年度事業報告書(健康保険事業) (211 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63465.html |

| 出典情報 | 全国健康保険協会業績評価に関する検討会(第45回 9/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

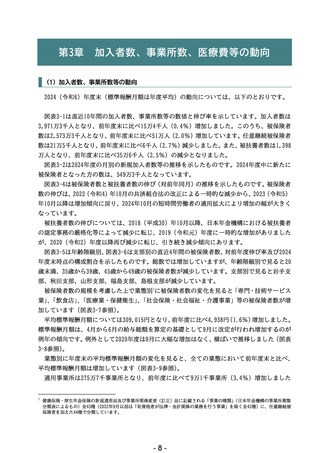

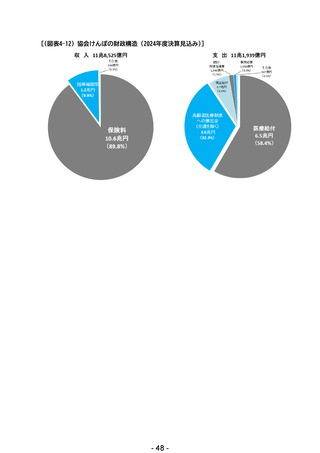

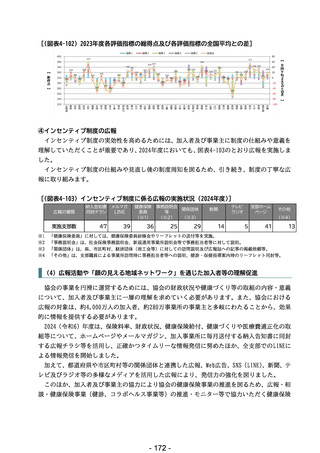

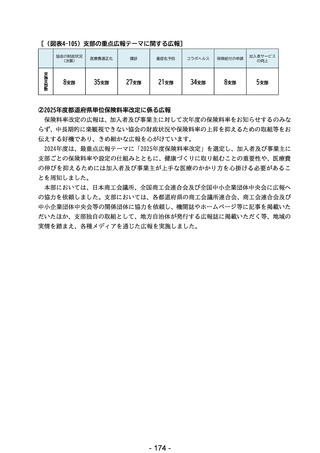

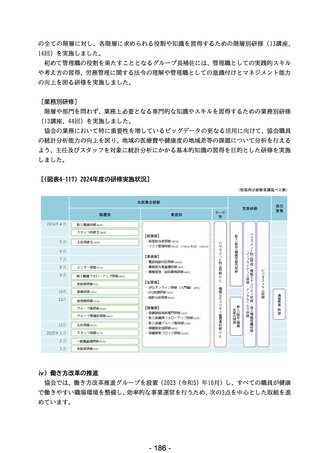

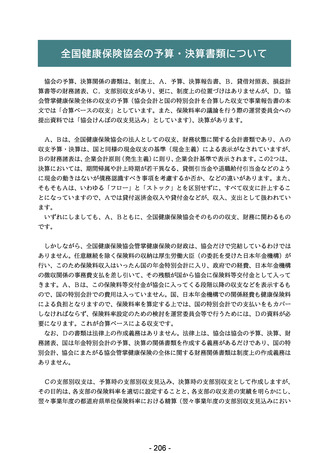

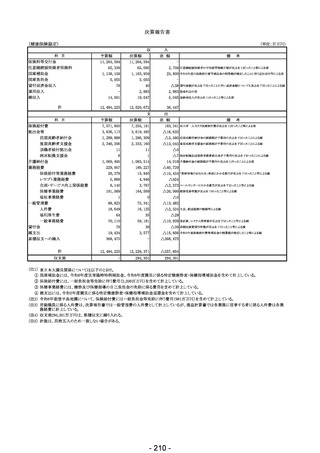

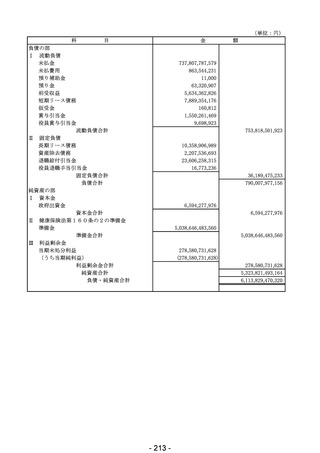

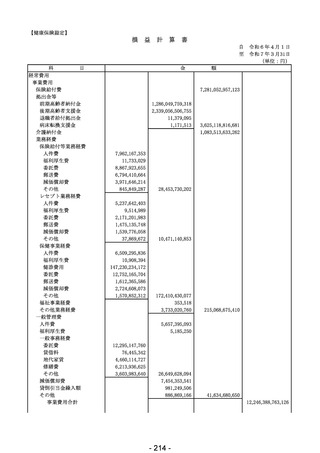

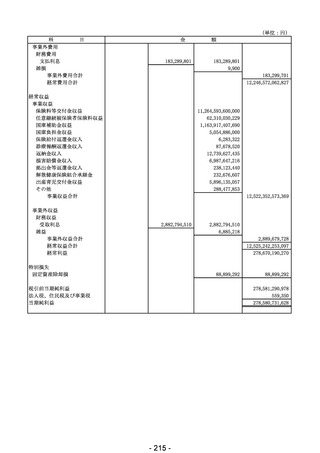

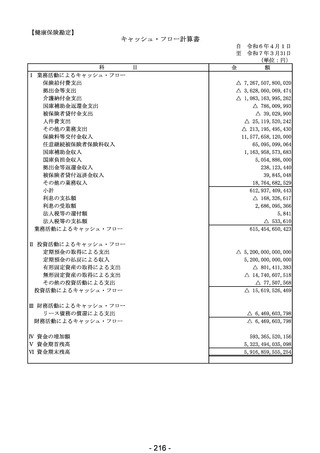

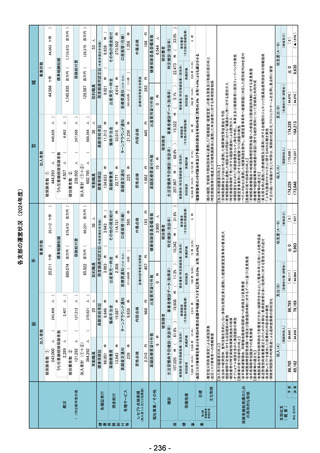

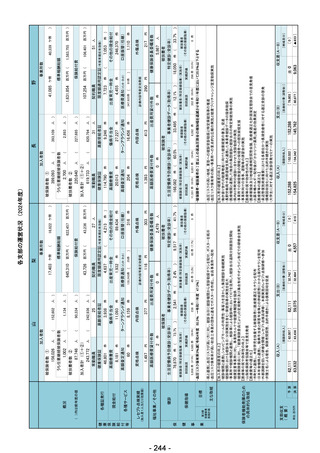

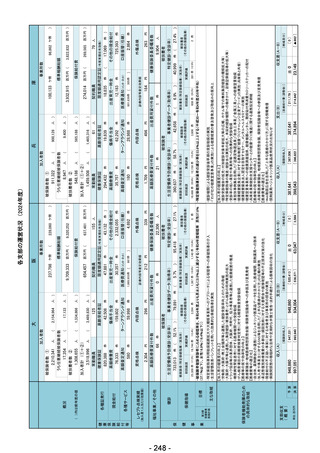

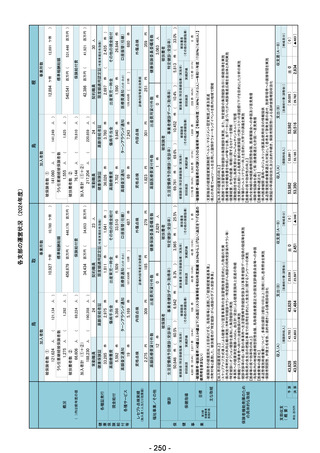

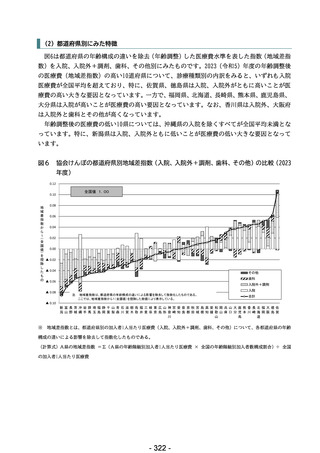

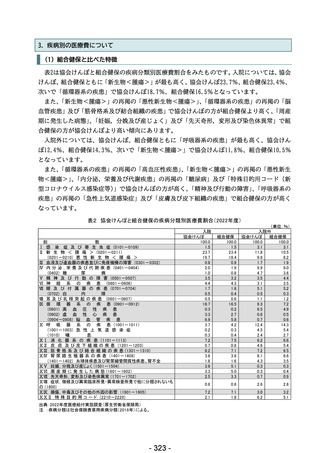

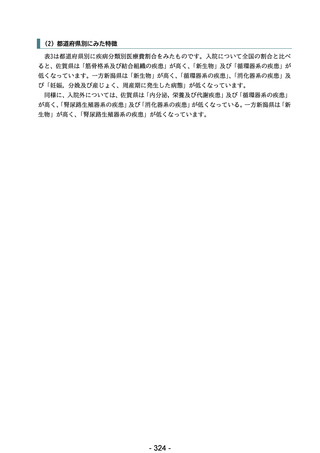

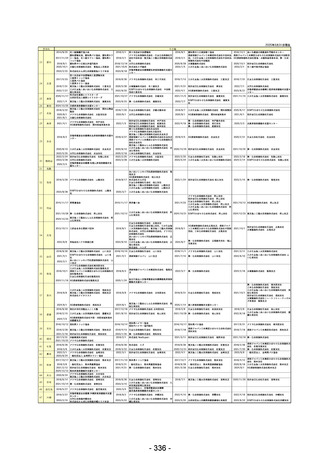

全国健康保険協会の予算・決算書類について

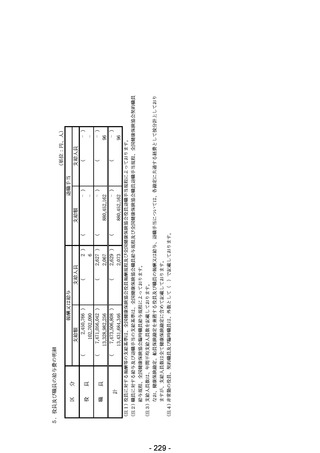

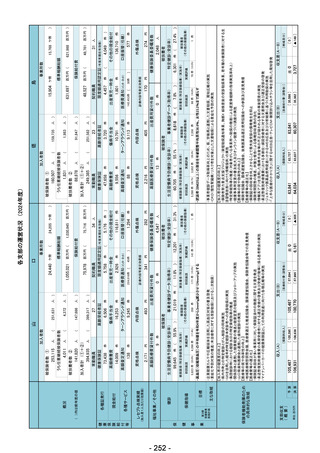

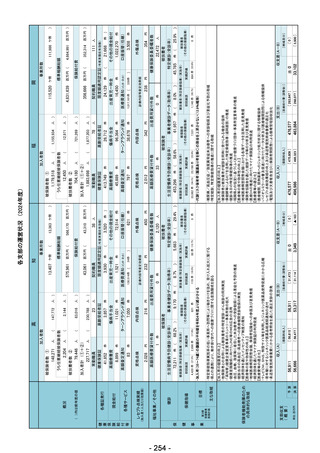

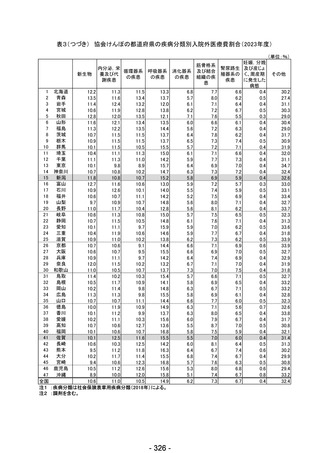

協会の予算、決算関係の書類は、制度上、A.予算、決算報告書、B.貸借対照表、損益計

算書等の財務諸表、C.支部別収支があり、更に、制度上の位置づけはありませんが、D.協

会管掌健康保険全体の収支の予算(協会会計と国の特別会計を合算した収支で事業報告書の本

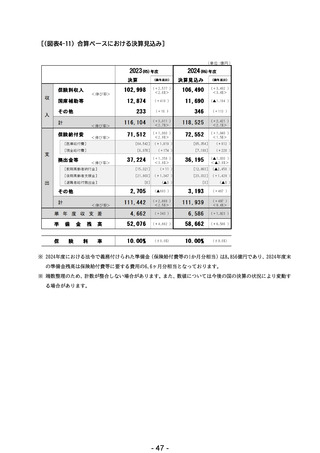

文では「合算ベースの収支」としています。また、保険料率の議論を行う際の運営委員会への

提出資料では「協会けんぽの収支見込み」としています)、決算があります。

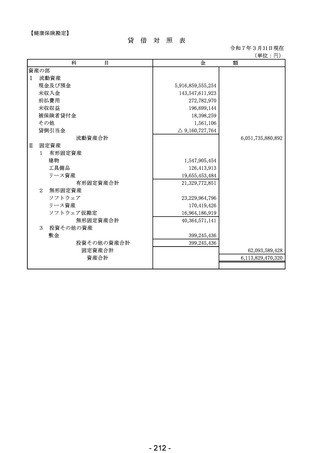

A、Bは、全国健康保険協会の法人としての収支、財務状態に関する会計書類であり、Aの

収支予算・決算は、国と同様の現金収支の基準(現金主義)による表示がなされていますが、

Bの財務諸表は、企業会計原則(発生主義)に則り、企業会計基準で表示されます。この2つは、

決算においては、期間帰属や計上時期が若干異なる、貸倒引当金や退職給付引当金などのよう

に現金の動きはないが債務認識すべき事項を考慮するか否か、などの違いがあります。また、

そもそもAは、いわゆる「フロー」と「ストック」とを区別せずに、すべて収支に計上するこ

とになっていますので、Aでは貸付返済金収入や貸付金などが、収入、支出として扱われてい

ます。

いずれにしましても、A、Bともに、全国健康保険協会そのものの収支、財務に関わるもの

です。

しかしながら、全国健康保険協会管掌健康保険の財政は、協会だけで完結しているわけでは

ありません。任意継続を除く保険料の収納は厚生労働大臣(の委託を受けた日本年金機構)が

行い、このため保険料収入はいったん国の年金特別会計に入り、政府での経費、日本年金機構

の徴収関係の事務費支払を差し引いて、その残額が国から協会に保険料等交付金として入って

きます。A、Bは、この保険料等交付金が協会に入ってくる段階以降の収支などを表示するも

ので、国の特別会計での費用は入っていません。国、日本年金機構での関係経費も健康保険料

による負担となりますので、保険料率を算定する上では、国の特別会計での支払いをもカバー

しなければならず、保険料率設定のための検討を運営委員会等で行うためには、Dの資料が必

要になります。これが合算ベースによる収支です。

なお、Dの書類は法律上の作成義務はありません。法律上は、協会は協会の予算、決算、財

務諸表、国は年金特別会計の予算、決算の関係書類を作成する義務があるだけであり、国の特

別会計、協会にまたがる協会管掌健康保険の全体に関する財務関係書類は制度上の作成義務は

ありません。

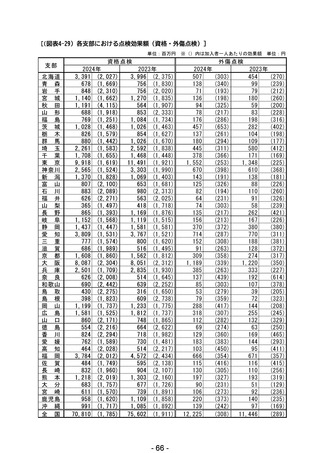

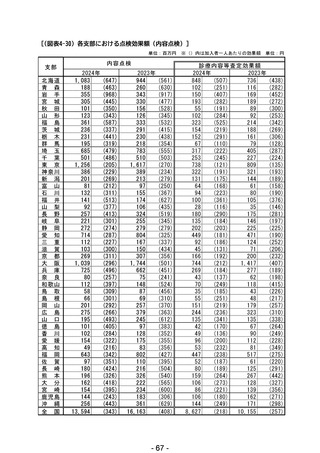

Cの支部別収支は、予算時の支部別収支見込み、決算時の支部別収支として作成しますが、

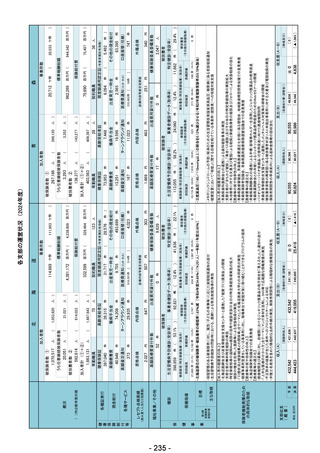

その目的は、各支部の保険料率を適切に設定することと、各支部の収支差の実績を明らかにし、

翌々事業年度の都道府県単位保険料率における精算(翌々事業年度の支部別収支見込みにおい

- 206 -

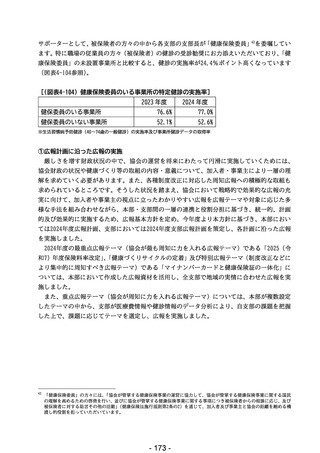

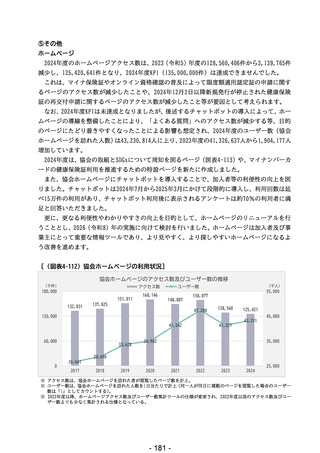

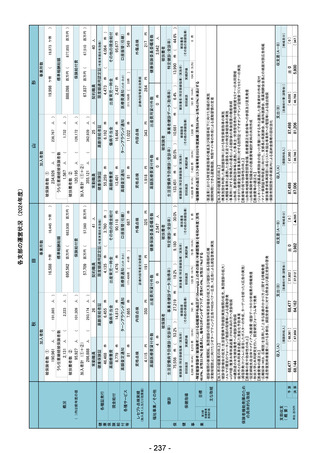

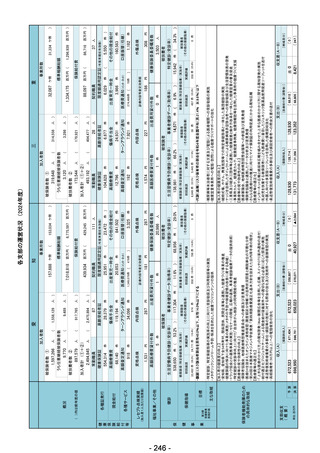

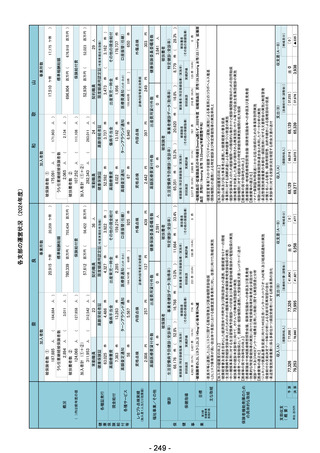

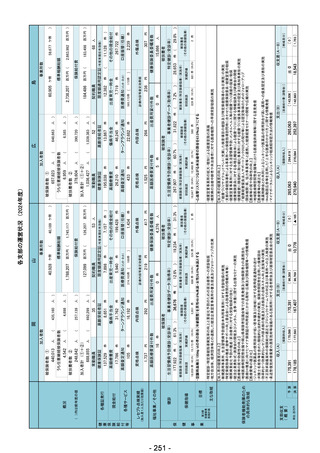

協会の予算、決算関係の書類は、制度上、A.予算、決算報告書、B.貸借対照表、損益計

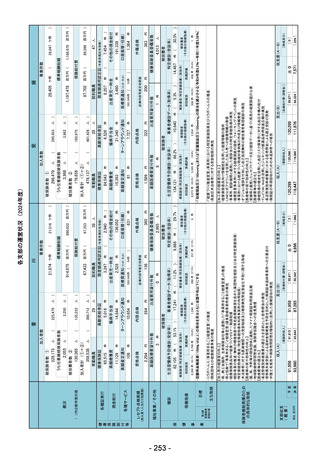

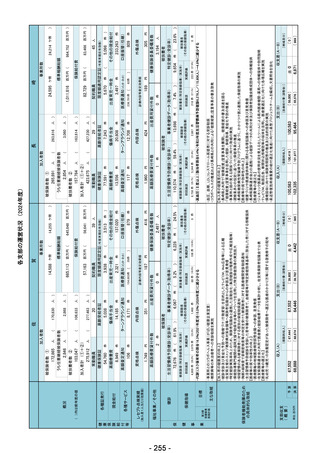

算書等の財務諸表、C.支部別収支があり、更に、制度上の位置づけはありませんが、D.協

会管掌健康保険全体の収支の予算(協会会計と国の特別会計を合算した収支で事業報告書の本

文では「合算ベースの収支」としています。また、保険料率の議論を行う際の運営委員会への

提出資料では「協会けんぽの収支見込み」としています)、決算があります。

A、Bは、全国健康保険協会の法人としての収支、財務状態に関する会計書類であり、Aの

収支予算・決算は、国と同様の現金収支の基準(現金主義)による表示がなされていますが、

Bの財務諸表は、企業会計原則(発生主義)に則り、企業会計基準で表示されます。この2つは、

決算においては、期間帰属や計上時期が若干異なる、貸倒引当金や退職給付引当金などのよう

に現金の動きはないが債務認識すべき事項を考慮するか否か、などの違いがあります。また、

そもそもAは、いわゆる「フロー」と「ストック」とを区別せずに、すべて収支に計上するこ

とになっていますので、Aでは貸付返済金収入や貸付金などが、収入、支出として扱われてい

ます。

いずれにしましても、A、Bともに、全国健康保険協会そのものの収支、財務に関わるもの

です。

しかしながら、全国健康保険協会管掌健康保険の財政は、協会だけで完結しているわけでは

ありません。任意継続を除く保険料の収納は厚生労働大臣(の委託を受けた日本年金機構)が

行い、このため保険料収入はいったん国の年金特別会計に入り、政府での経費、日本年金機構

の徴収関係の事務費支払を差し引いて、その残額が国から協会に保険料等交付金として入って

きます。A、Bは、この保険料等交付金が協会に入ってくる段階以降の収支などを表示するも

ので、国の特別会計での費用は入っていません。国、日本年金機構での関係経費も健康保険料

による負担となりますので、保険料率を算定する上では、国の特別会計での支払いをもカバー

しなければならず、保険料率設定のための検討を運営委員会等で行うためには、Dの資料が必

要になります。これが合算ベースによる収支です。

なお、Dの書類は法律上の作成義務はありません。法律上は、協会は協会の予算、決算、財

務諸表、国は年金特別会計の予算、決算の関係書類を作成する義務があるだけであり、国の特

別会計、協会にまたがる協会管掌健康保険の全体に関する財務関係書類は制度上の作成義務は

ありません。

Cの支部別収支は、予算時の支部別収支見込み、決算時の支部別収支として作成しますが、

その目的は、各支部の保険料率を適切に設定することと、各支部の収支差の実績を明らかにし、

翌々事業年度の都道府県単位保険料率における精算(翌々事業年度の支部別収支見込みにおい

- 206 -