よむ、つかう、まなぶ。

【参考資料2】令和6年度事業報告書(健康保険事業) (212 ページ)

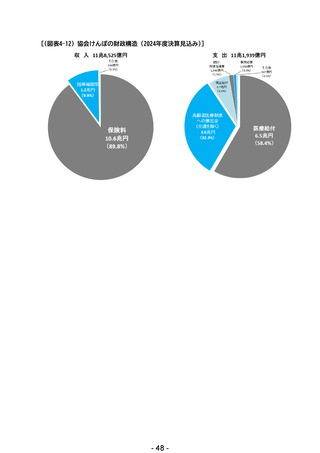

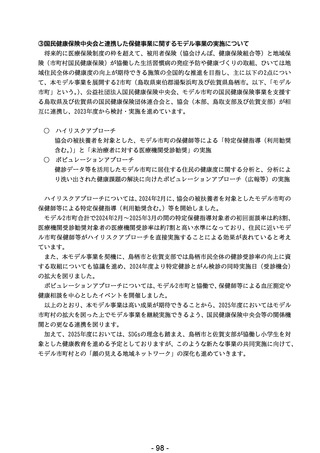

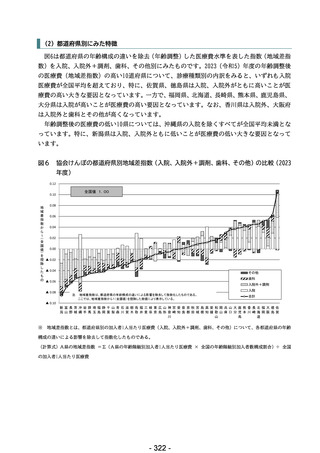

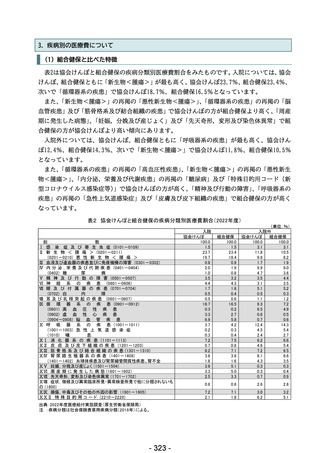

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_63465.html |

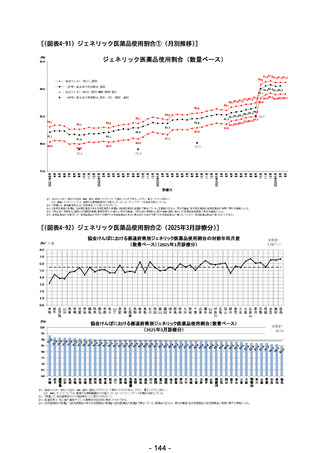

| 出典情報 | 全国健康保険協会業績評価に関する検討会(第45回 9/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

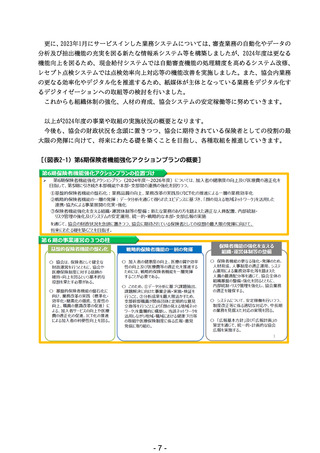

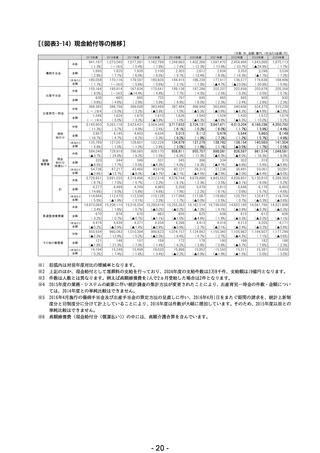

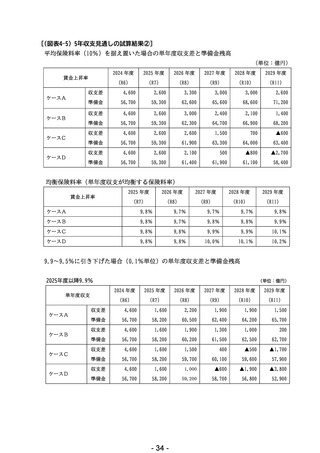

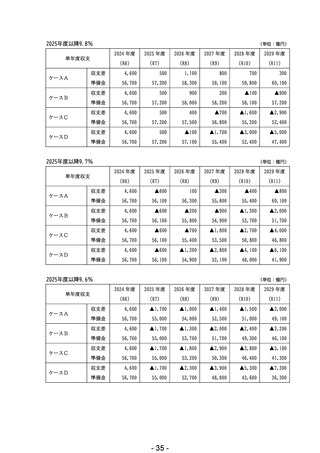

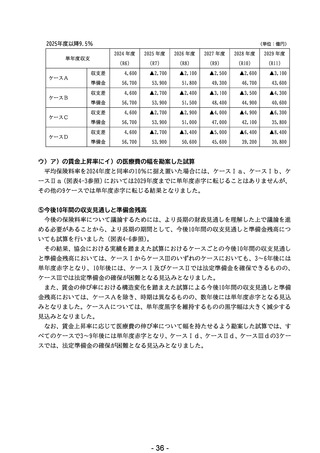

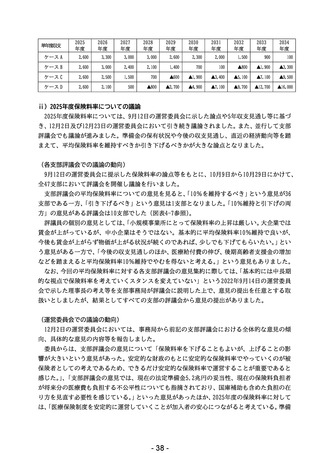

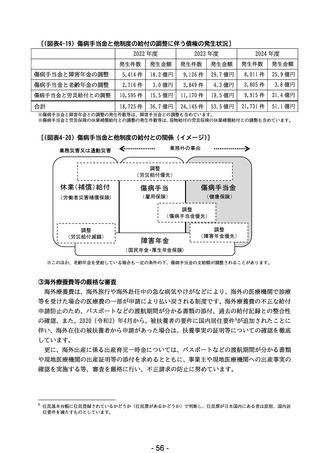

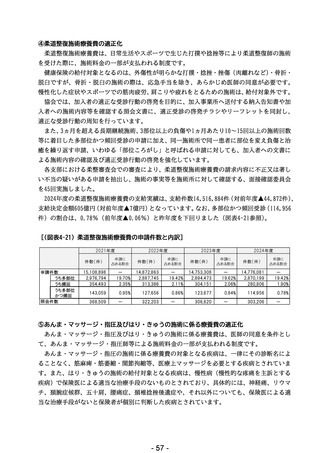

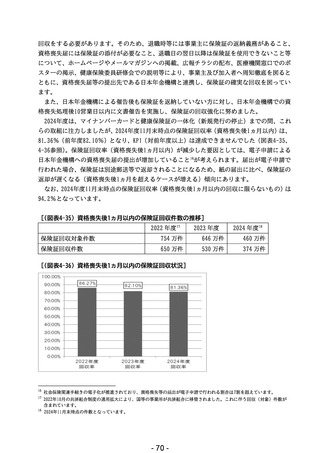

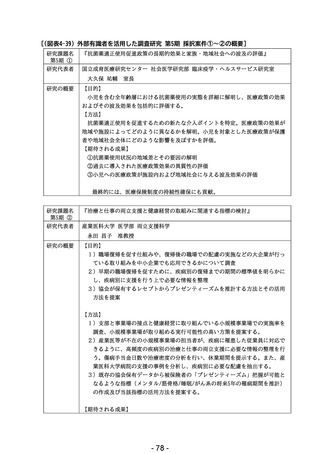

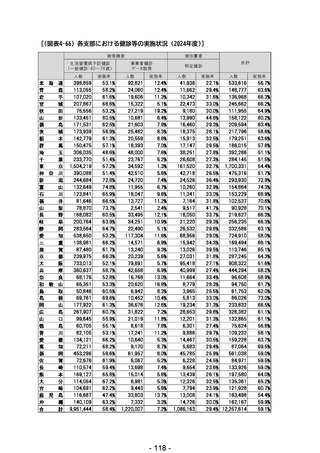

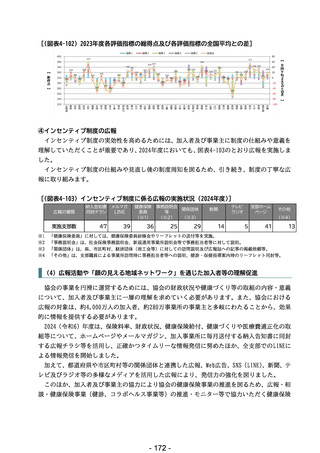

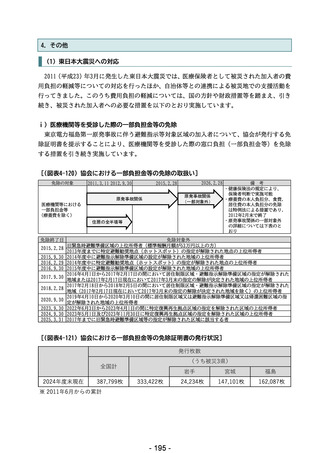

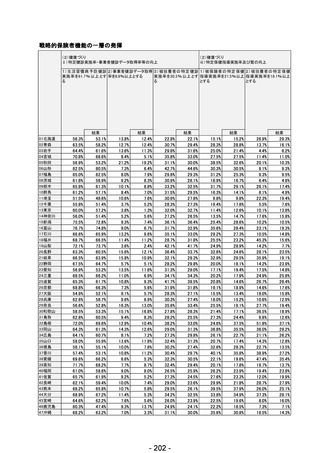

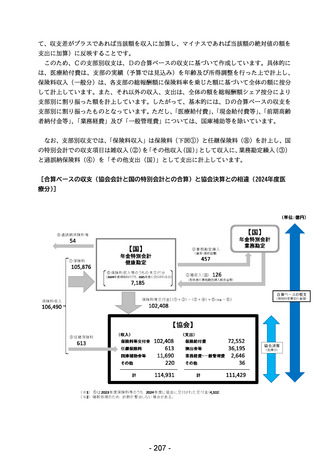

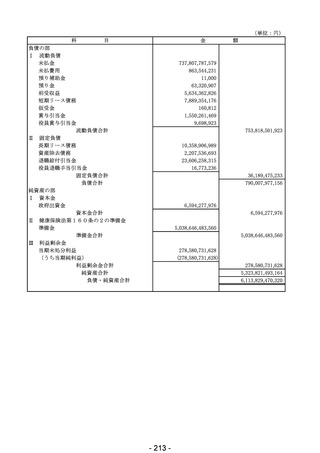

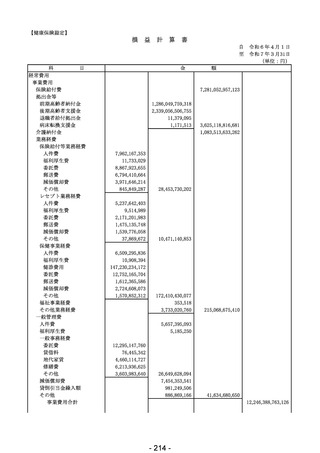

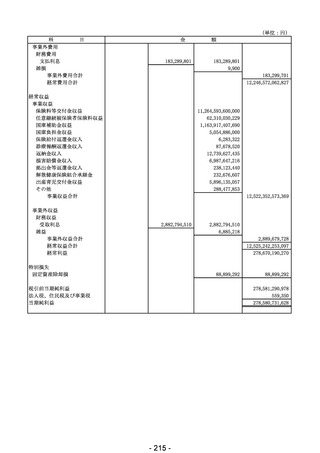

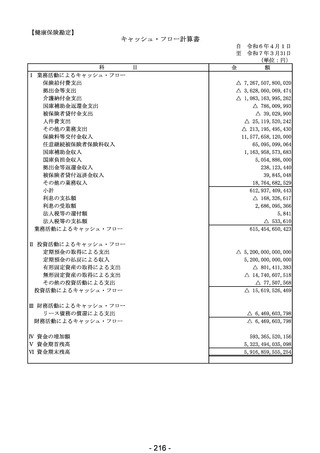

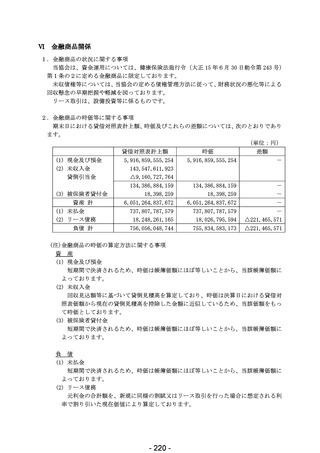

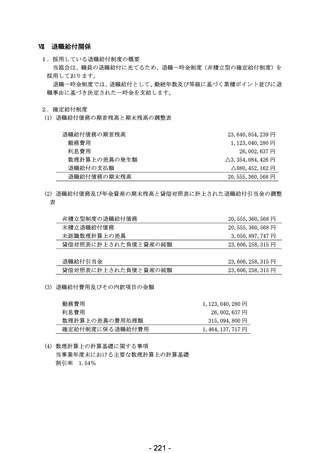

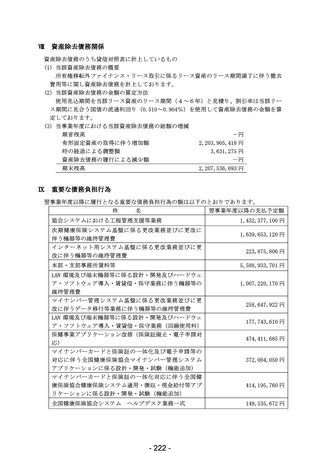

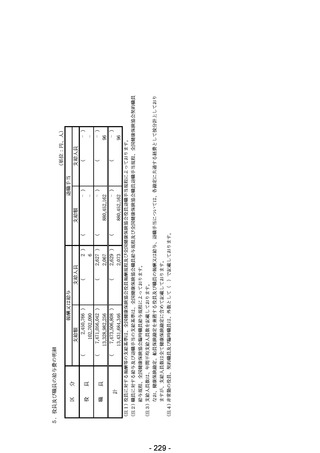

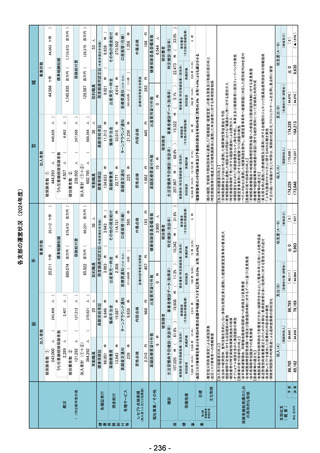

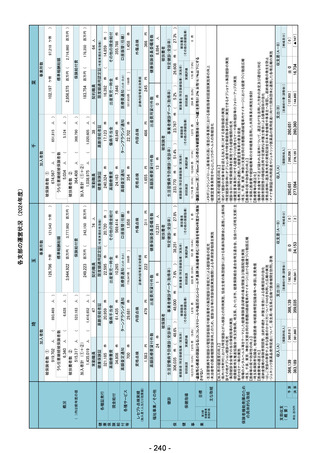

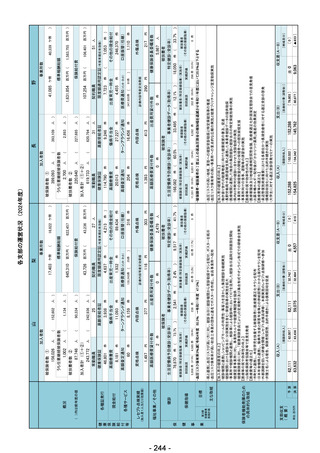

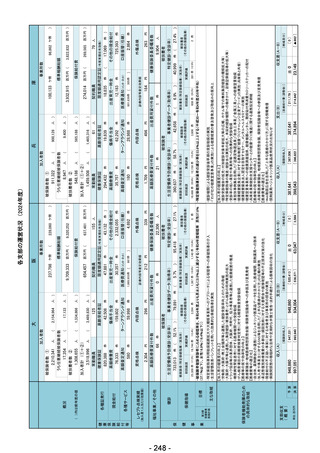

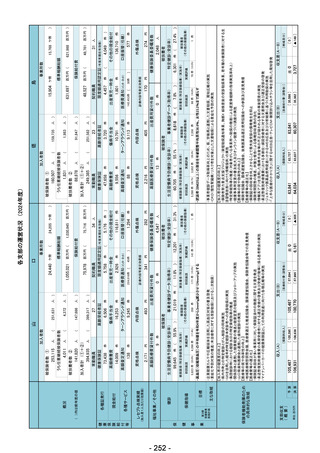

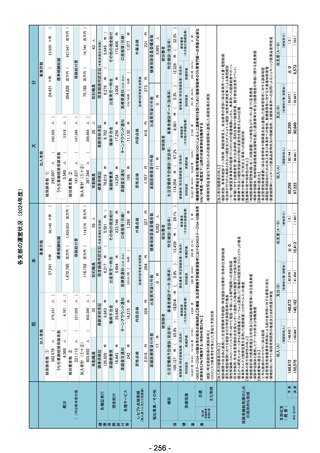

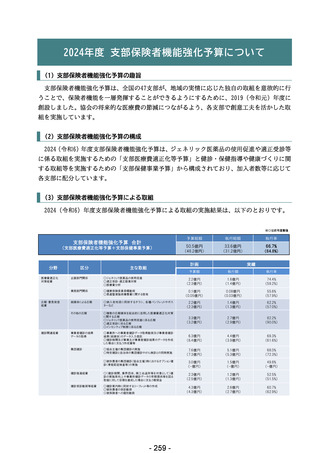

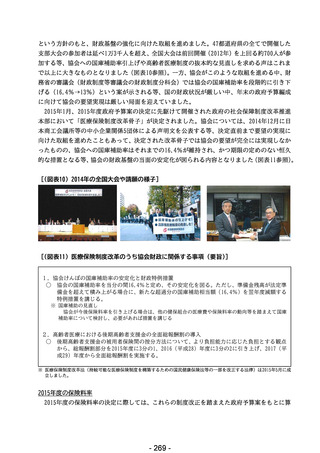

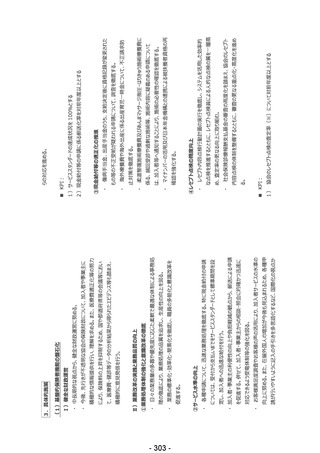

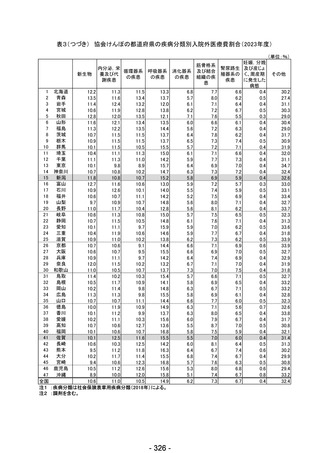

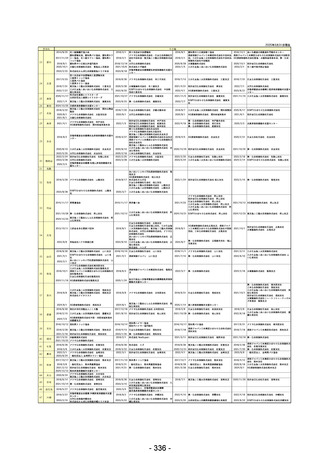

て、収支差がプラスであれば当該額を収入に加算し、マイナスであれば当該額の絶対値の額を

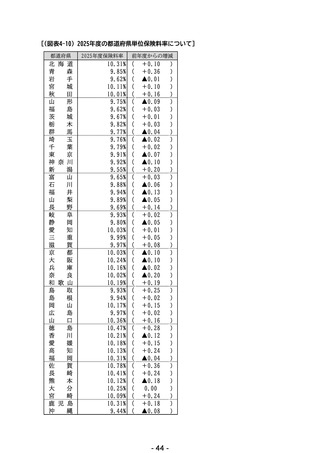

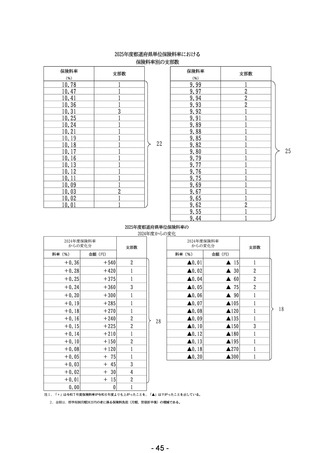

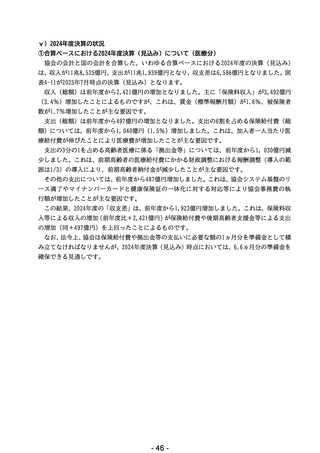

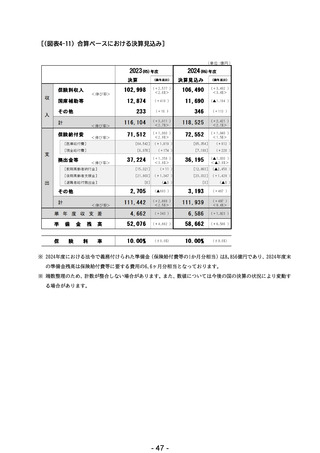

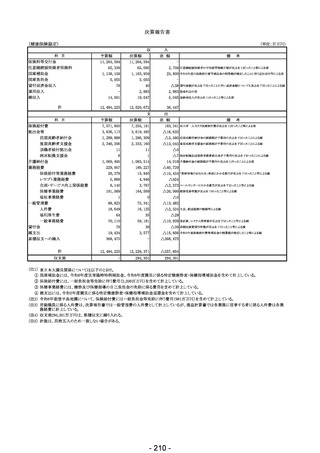

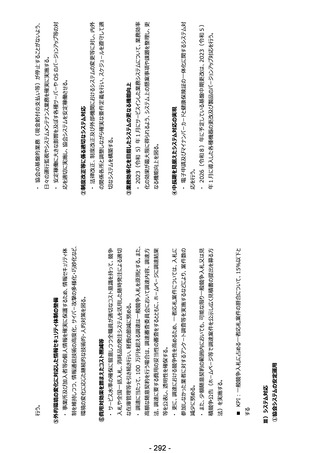

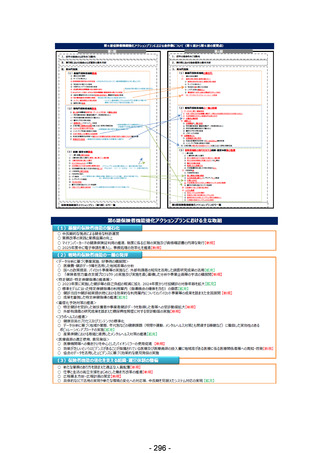

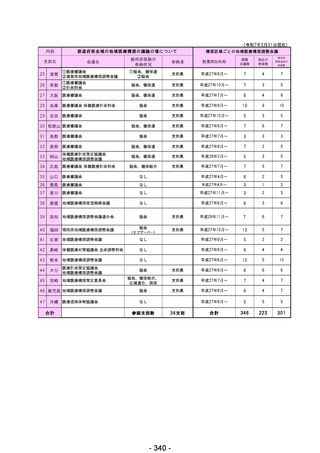

支出に加算)に反映することです。

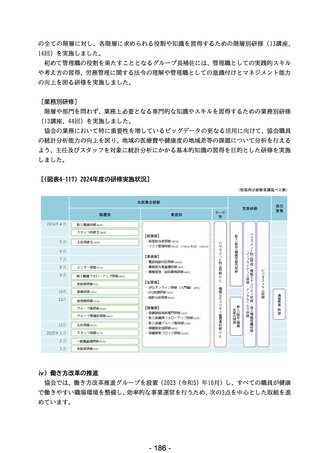

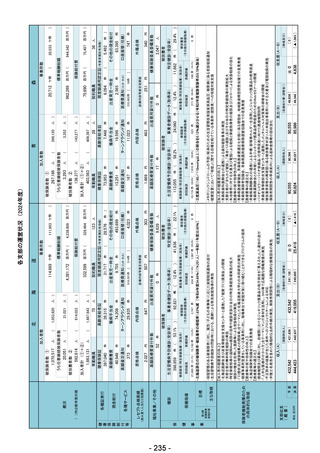

このため、Cの支部別収支は、Dの合算ベースの収支に基づいて作成しています。具体的に

は、医療給付費は、支部の実績(予算では見込み)を年齢及び所得調整を行った上で計上し、

保険料収入(一般分)は、各支部の総報酬額に保険料率を乗じた額に基づいて全体の額に按分

して計上しています。また、それ以外の収入、支出は、全体の額を総報酬額シェア按分により

支部別に割り振った額を計上しています。したがって、基本的には、Dの合算ベースの収支を

支部別に割り振ったものとなっています。ただし、

「医療給付費」、

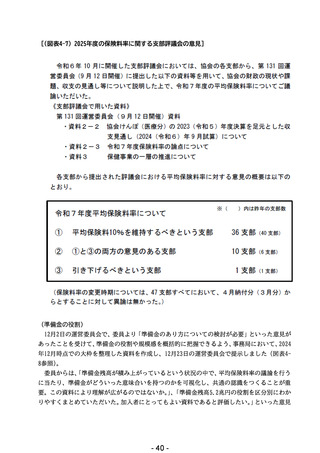

「現金給付費等」、

「前期高齢

者納付金等」、「業務経費」及び「一般管理費」については、国庫補助等を除いています。

なお、支部別収支では、

「保険料収入」は保険料(下図①)と任継保険料(⑧)を計上し、国

の特別会計での収支項目は雑収入(②)を「その他収入(国)」として収入に、業務勘定繰入(③)

と過誤納保険料(④)を「その他支出(国)」として支出に計上しています。

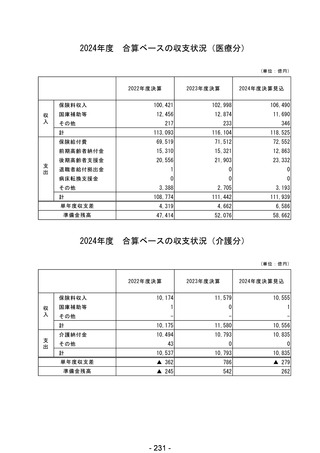

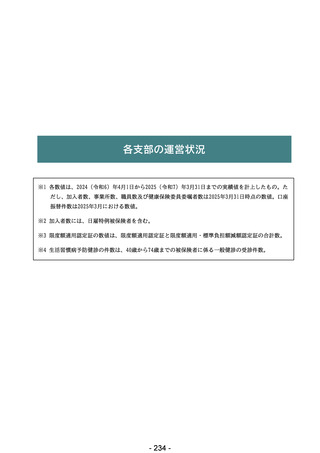

[合算ベースの収支(協会会計と国の特別会計との合算)と協会決算との相違(2024年度医

療分)]

- 207 -

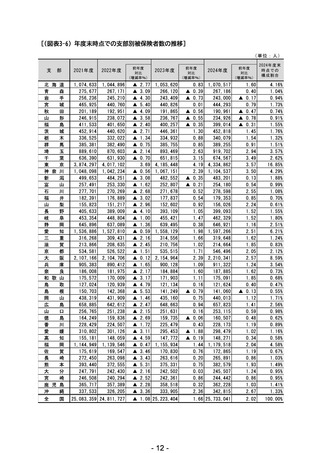

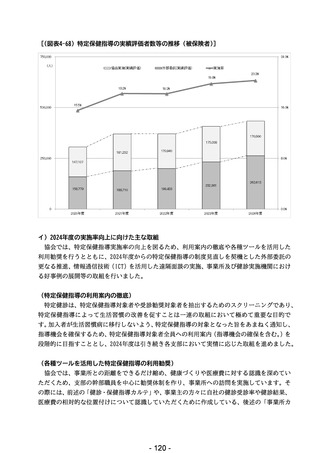

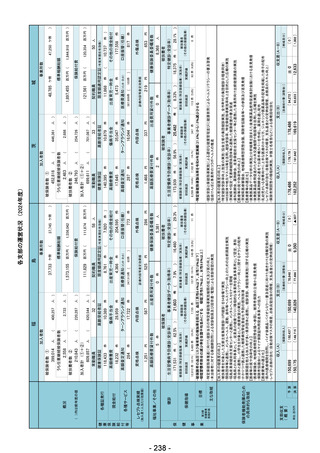

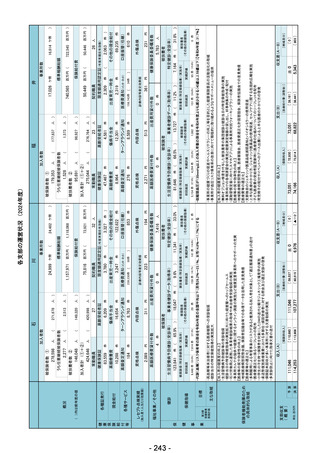

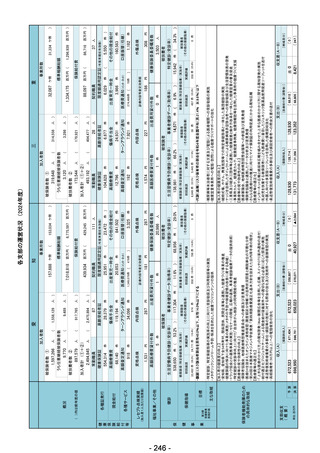

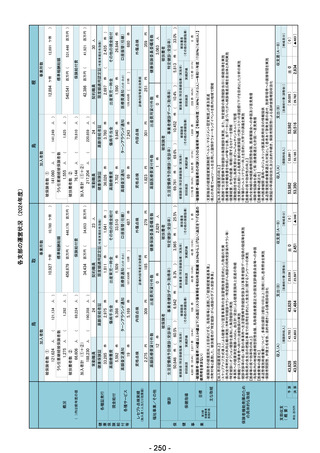

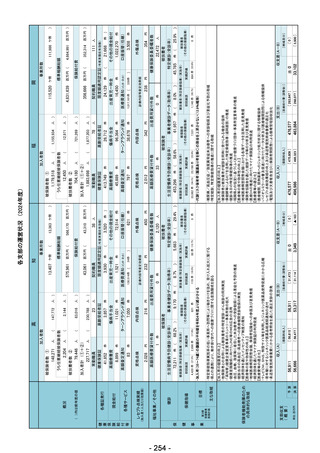

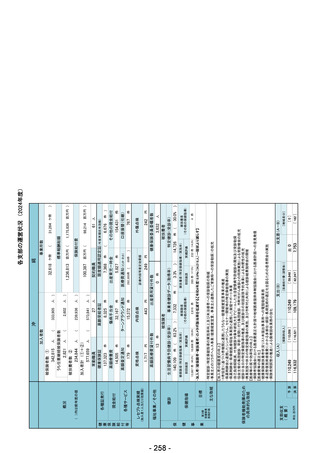

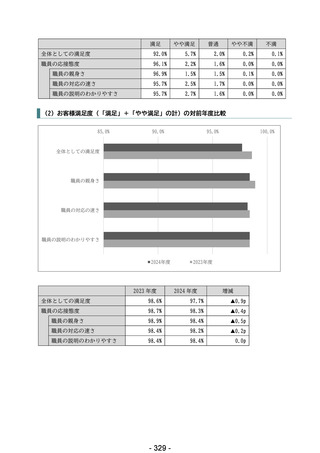

支出に加算)に反映することです。

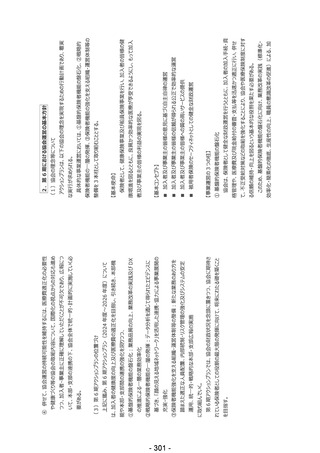

このため、Cの支部別収支は、Dの合算ベースの収支に基づいて作成しています。具体的に

は、医療給付費は、支部の実績(予算では見込み)を年齢及び所得調整を行った上で計上し、

保険料収入(一般分)は、各支部の総報酬額に保険料率を乗じた額に基づいて全体の額に按分

して計上しています。また、それ以外の収入、支出は、全体の額を総報酬額シェア按分により

支部別に割り振った額を計上しています。したがって、基本的には、Dの合算ベースの収支を

支部別に割り振ったものとなっています。ただし、

「医療給付費」、

「現金給付費等」、

「前期高齢

者納付金等」、「業務経費」及び「一般管理費」については、国庫補助等を除いています。

なお、支部別収支では、

「保険料収入」は保険料(下図①)と任継保険料(⑧)を計上し、国

の特別会計での収支項目は雑収入(②)を「その他収入(国)」として収入に、業務勘定繰入(③)

と過誤納保険料(④)を「その他支出(国)」として支出に計上しています。

[合算ベースの収支(協会会計と国の特別会計との合算)と協会決算との相違(2024年度医

療分)]

- 207 -