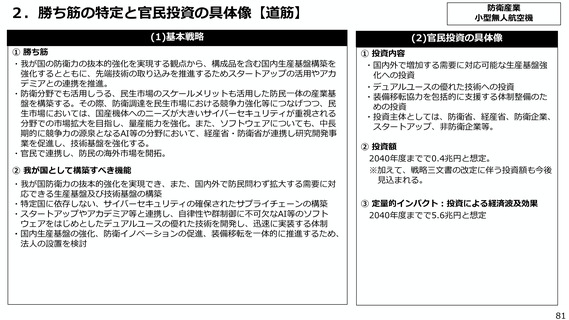

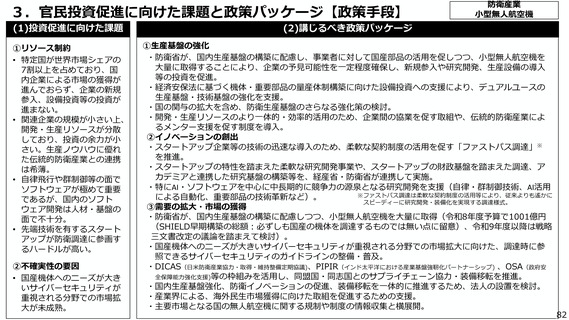

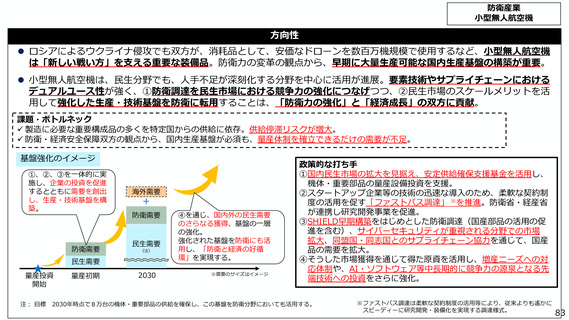

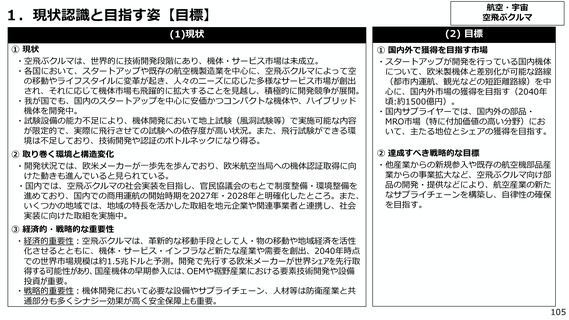

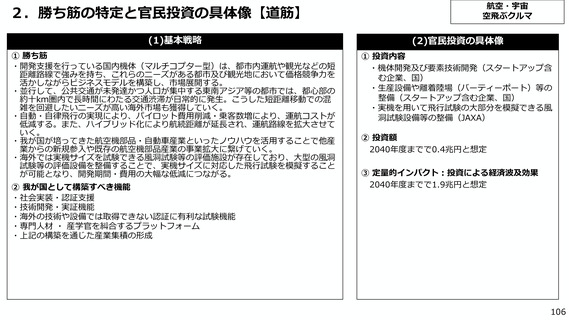

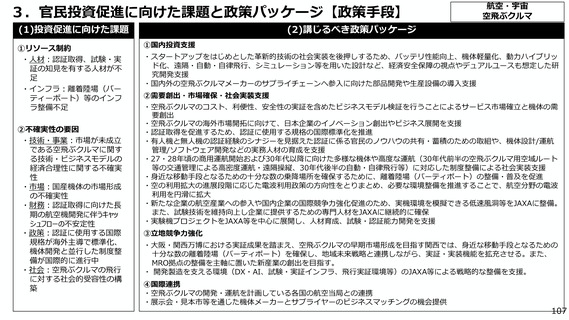

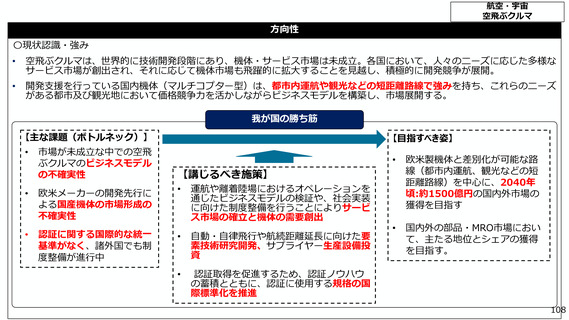

よむ、つかう、まなぶ。

資料3 戦略17分野における「主要な製品・技術等」の官民投資ロードマップ(案) (9 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

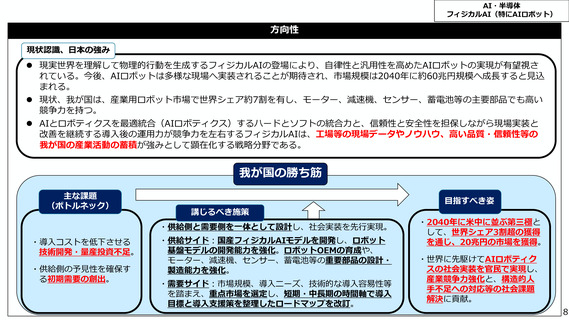

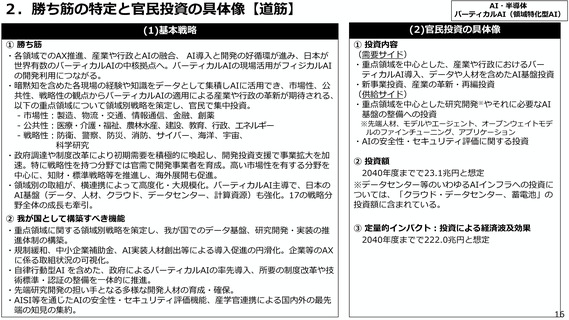

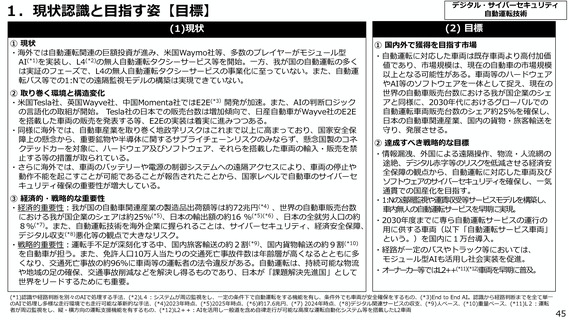

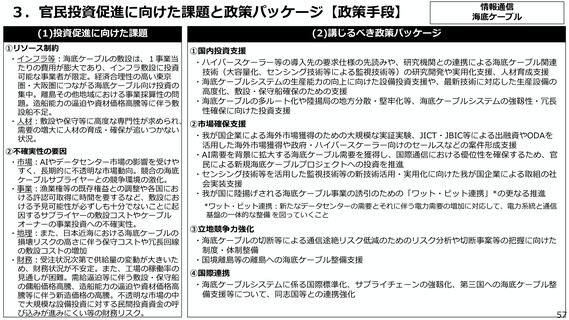

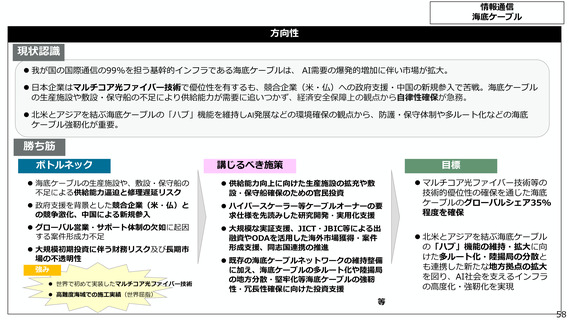

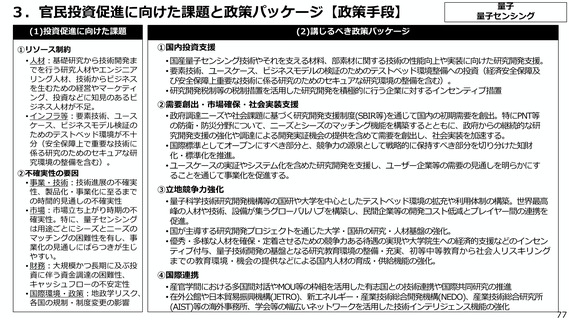

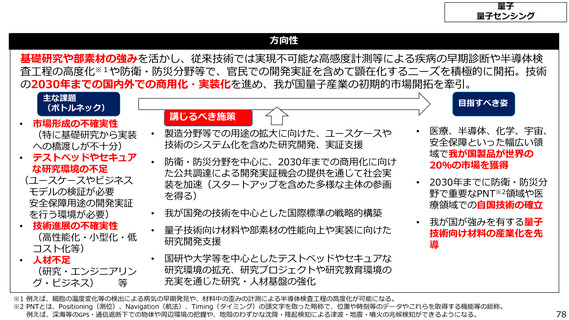

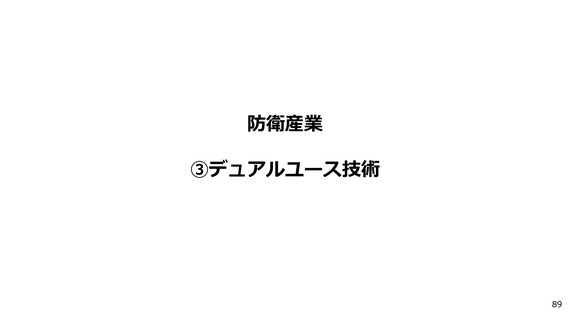

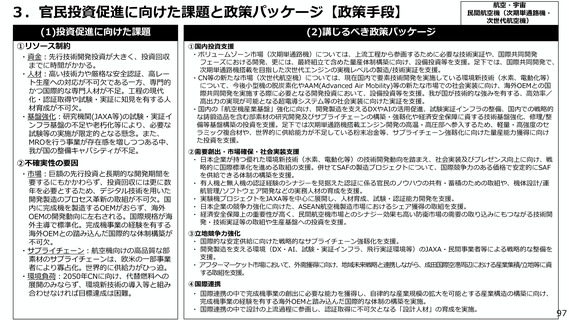

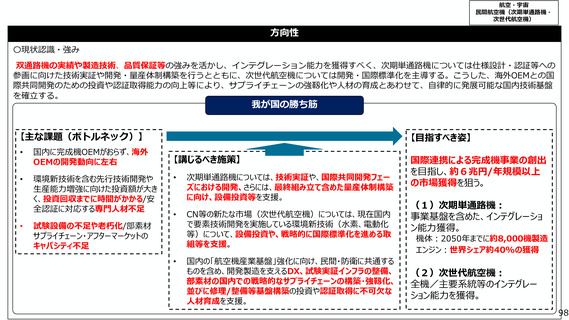

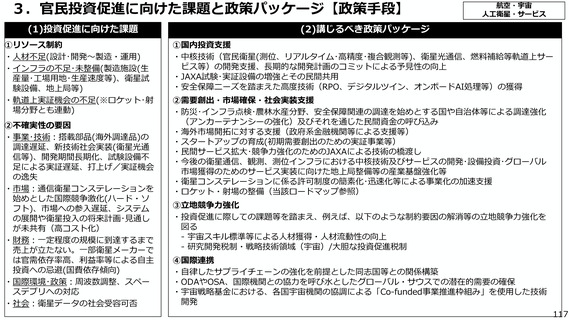

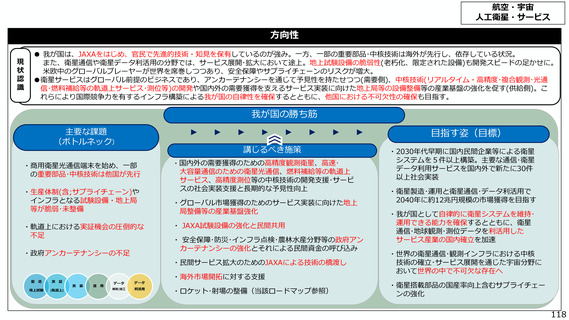

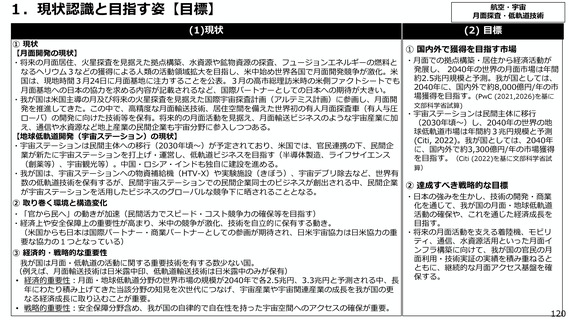

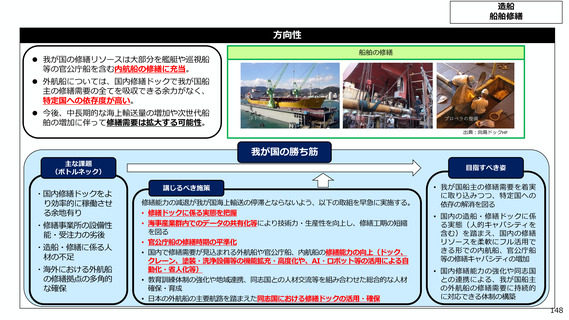

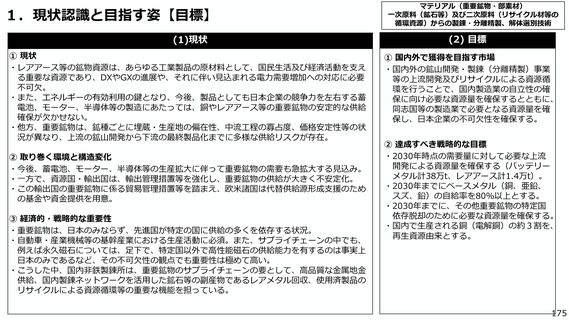

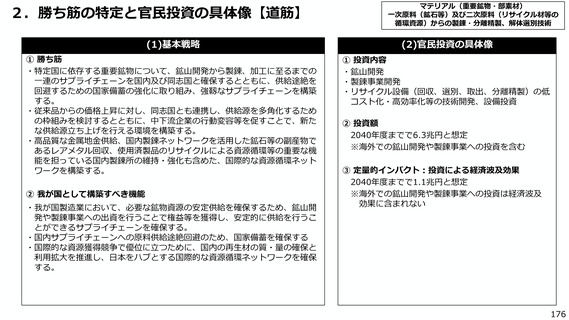

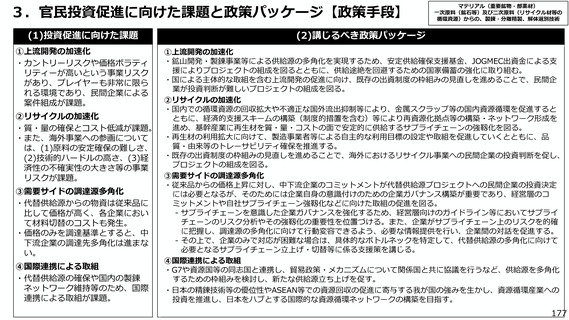

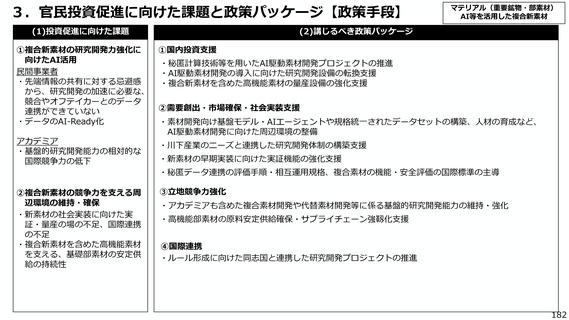

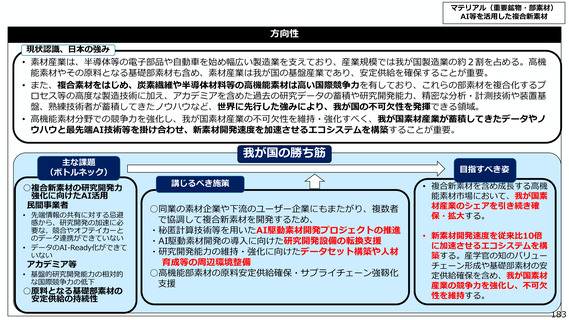

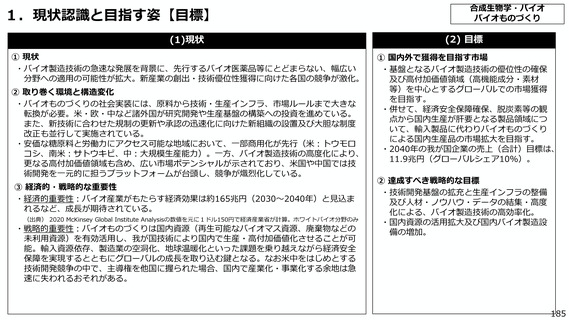

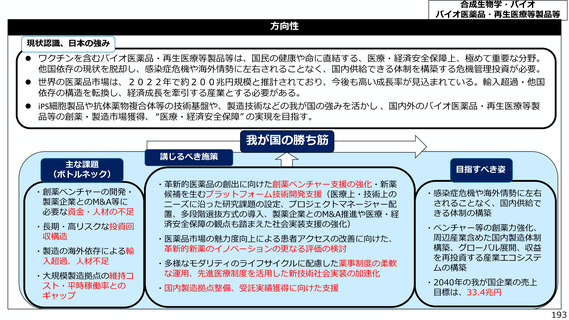

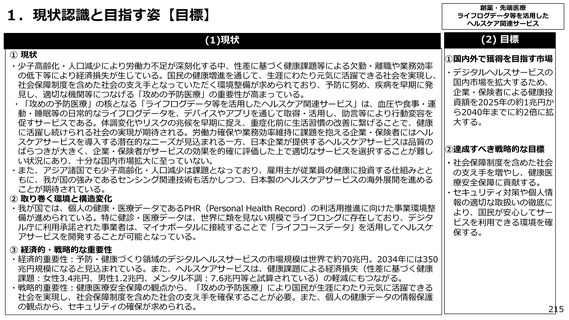

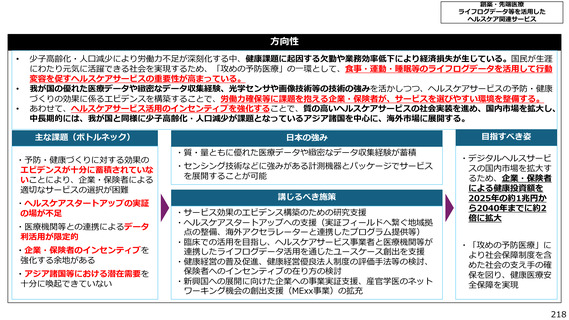

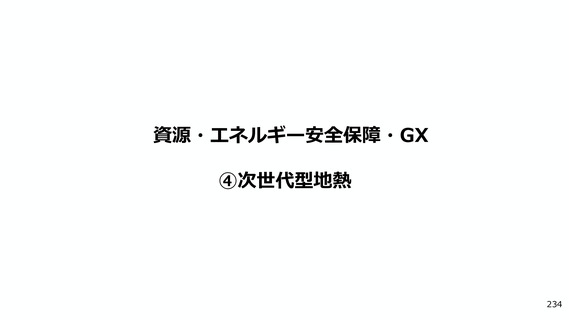

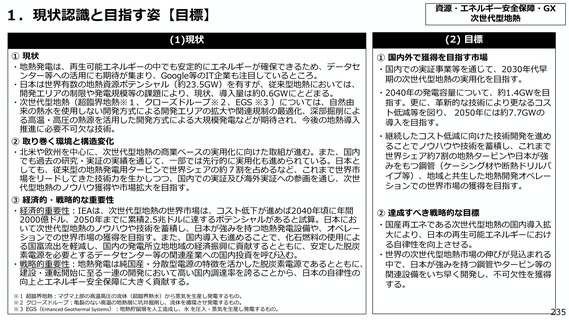

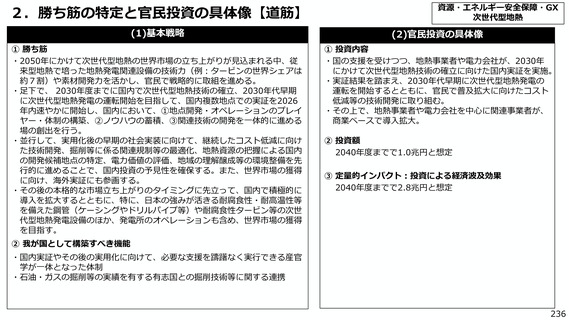

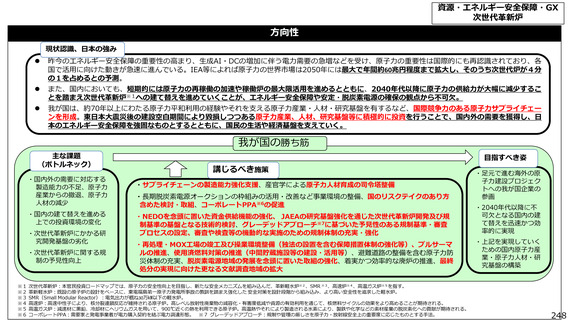

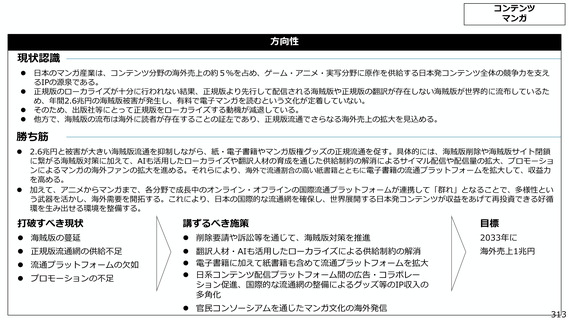

AI・半導体

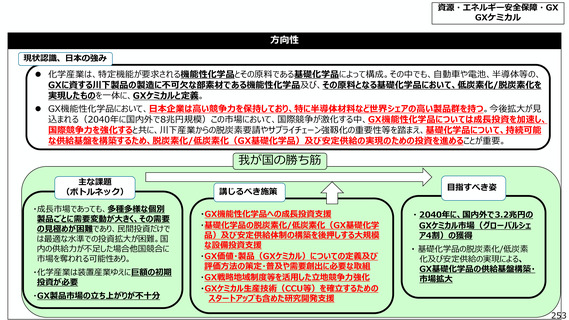

フィジカルAI(特にAIロボット)

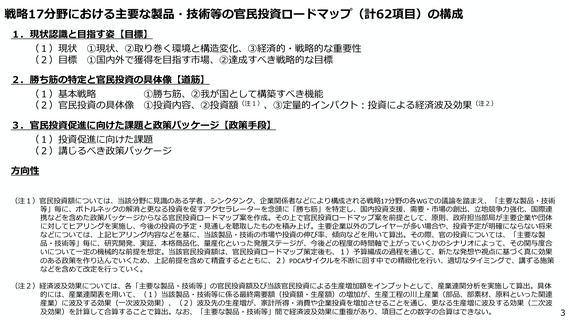

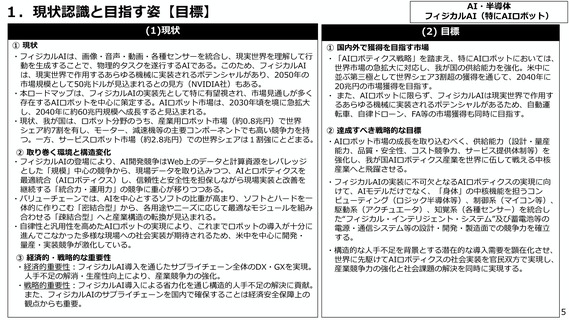

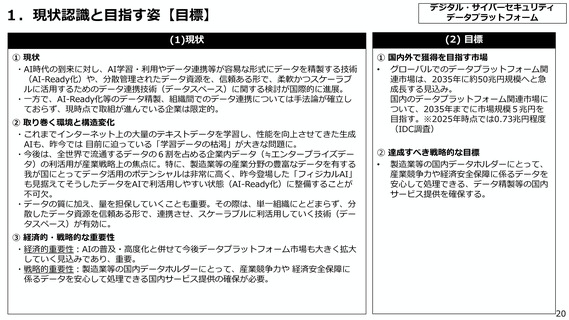

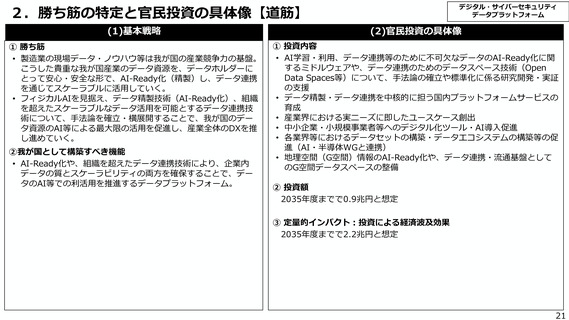

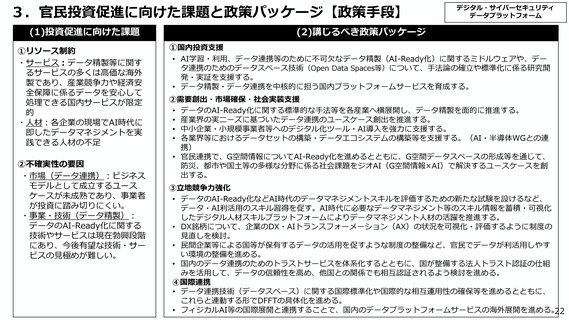

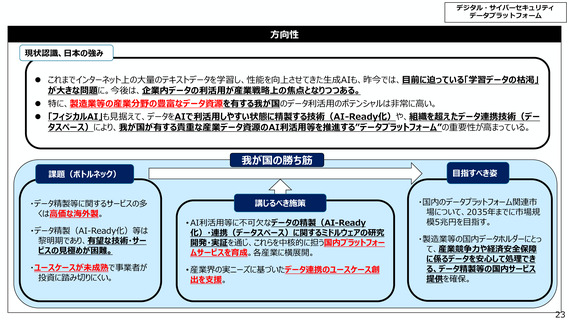

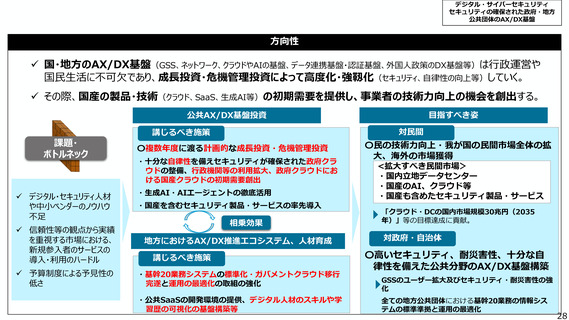

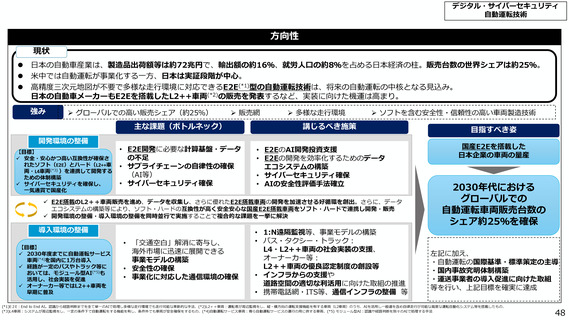

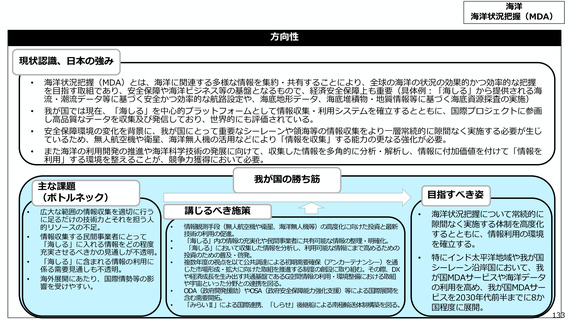

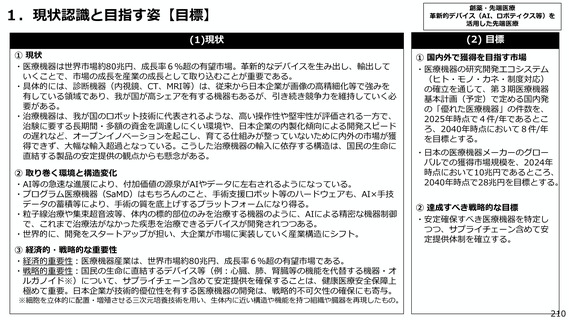

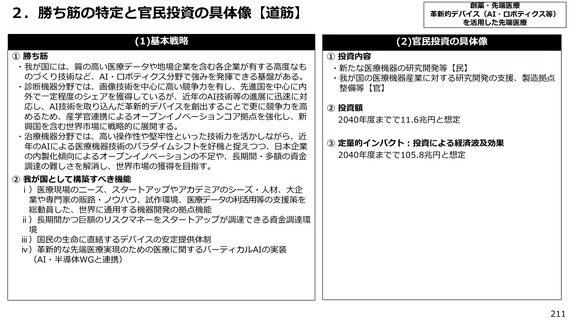

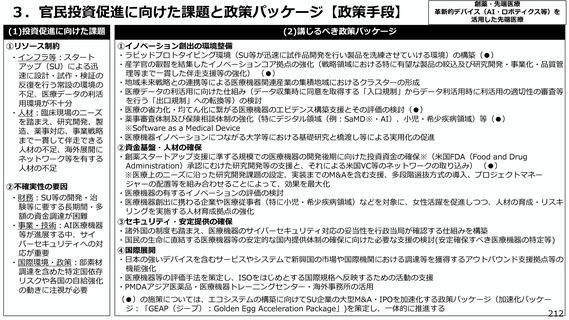

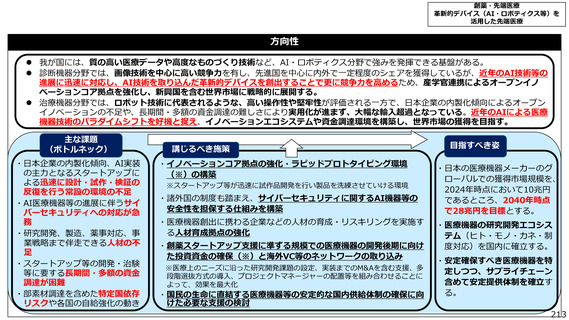

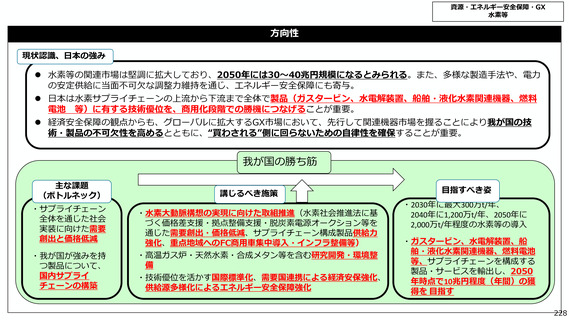

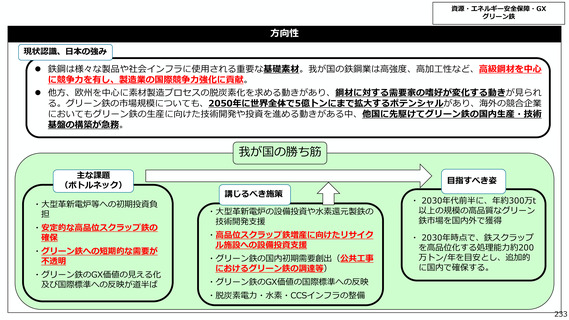

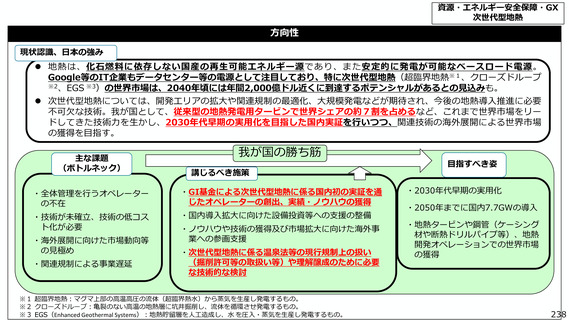

方向性

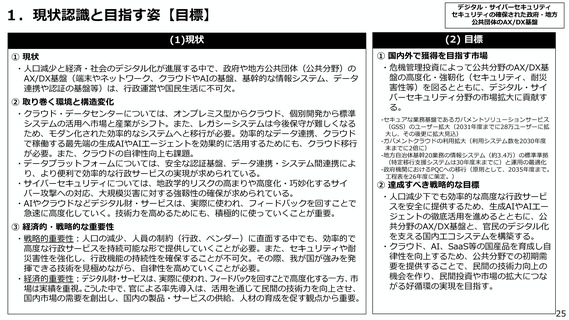

現状認識、日本の強み

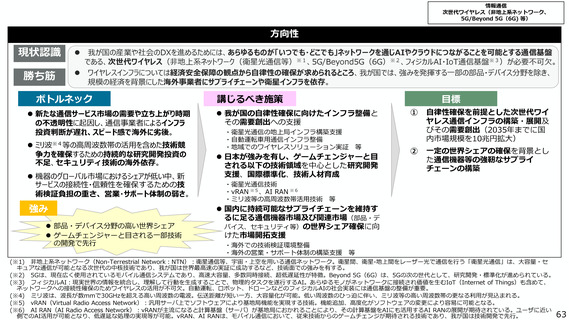

現実世界を理解して物理的行動を生成するフィジカルAIの登場により、自律性と汎用性を高めたAIロボットの実現が有望視さ

れている。今後、AIロボットは多様な現場へ実装されることが期待され、市場規模は2040年に約60兆円規模へ成長すると見込

まれる。

現状、我が国は、産業用ロボット市場で世界シェア約7割を有し、モーター、減速機、センサー、蓄電池等の主要部品でも高い

競争力を持つ。

AIとロボティクスを最適統合(AIロボティクス)するハードとソフトの統合力と、信頼性と安全性を担保しながら現場実装と

改善を継続する導入後の運用力が競争力を左右するフィジカルAIは、工場等の現場データやノウハウ、高い品質・信頼性等の

我が国の産業活動の蓄積が強みとして顕在化する戦略分野である。

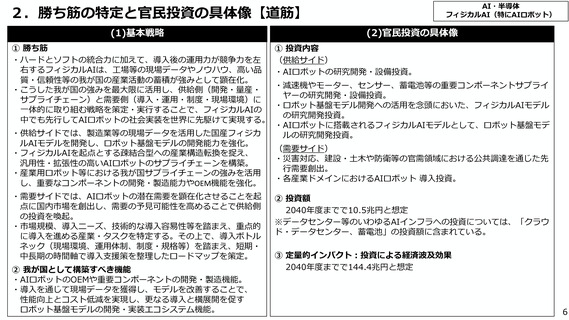

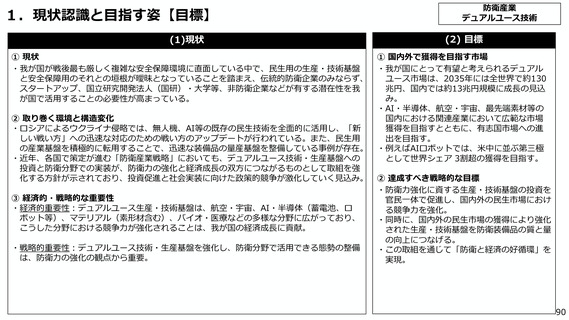

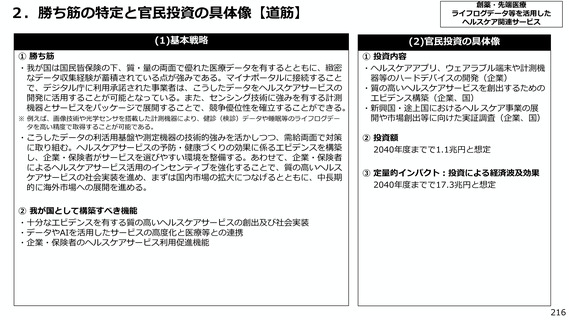

我が国の勝ち筋

主な課題

(ボトルネック)

講じるべき施策

・供給側と需要側を一体として設計し、社会実装を先行実現。

・導入コストを低下させる

技術開発・量産投資不足。

・供給側の予見性を確保す

る初期需要の創出。

・供給サイド:国産フィジカルAIモデルを開発し、ロボット

基盤モデルの開発能力を強化。ロボットOEMの育成や、

モーター、減速機、センサー、蓄電池等の重要部品の設計・

製造能力を強化。

・需要サイド:市場規模、導入ニーズ、技術的な導入容易性等

を踏まえ、重点市場を選定し、短期・中長期の時間軸で導入

目標と導入支援策を整理したロードマップを改訂。

目指すべき姿

・2040年に米中に並ぶ第三極と

して、世界シェア3割超の獲得

を通じ、20兆円の市場を獲得。

・世界に先駆けてAIロボティク

スの社会実装を官民で実現し、

産業競争力強化と、構造的人

手不足への対応等の社会課題

解決に貢献。

8

フィジカルAI(特にAIロボット)

方向性

現状認識、日本の強み

現実世界を理解して物理的行動を生成するフィジカルAIの登場により、自律性と汎用性を高めたAIロボットの実現が有望視さ

れている。今後、AIロボットは多様な現場へ実装されることが期待され、市場規模は2040年に約60兆円規模へ成長すると見込

まれる。

現状、我が国は、産業用ロボット市場で世界シェア約7割を有し、モーター、減速機、センサー、蓄電池等の主要部品でも高い

競争力を持つ。

AIとロボティクスを最適統合(AIロボティクス)するハードとソフトの統合力と、信頼性と安全性を担保しながら現場実装と

改善を継続する導入後の運用力が競争力を左右するフィジカルAIは、工場等の現場データやノウハウ、高い品質・信頼性等の

我が国の産業活動の蓄積が強みとして顕在化する戦略分野である。

我が国の勝ち筋

主な課題

(ボトルネック)

講じるべき施策

・供給側と需要側を一体として設計し、社会実装を先行実現。

・導入コストを低下させる

技術開発・量産投資不足。

・供給側の予見性を確保す

る初期需要の創出。

・供給サイド:国産フィジカルAIモデルを開発し、ロボット

基盤モデルの開発能力を強化。ロボットOEMの育成や、

モーター、減速機、センサー、蓄電池等の重要部品の設計・

製造能力を強化。

・需要サイド:市場規模、導入ニーズ、技術的な導入容易性等

を踏まえ、重点市場を選定し、短期・中長期の時間軸で導入

目標と導入支援策を整理したロードマップを改訂。

目指すべき姿

・2040年に米中に並ぶ第三極と

して、世界シェア3割超の獲得

を通じ、20兆円の市場を獲得。

・世界に先駆けてAIロボティク

スの社会実装を官民で実現し、

産業競争力強化と、構造的人

手不足への対応等の社会課題

解決に貢献。

8