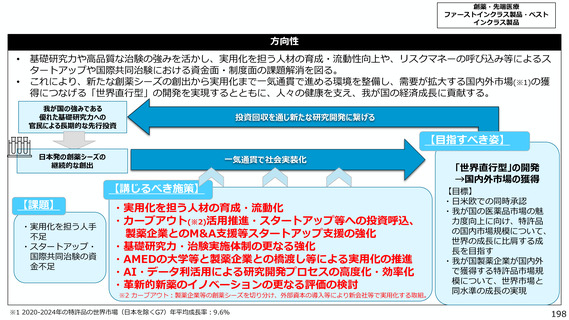

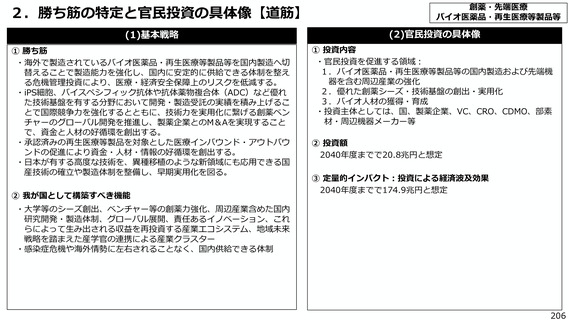

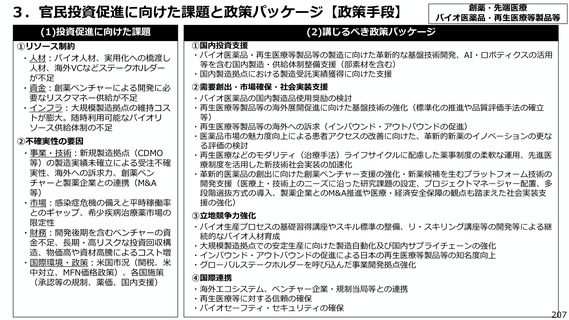

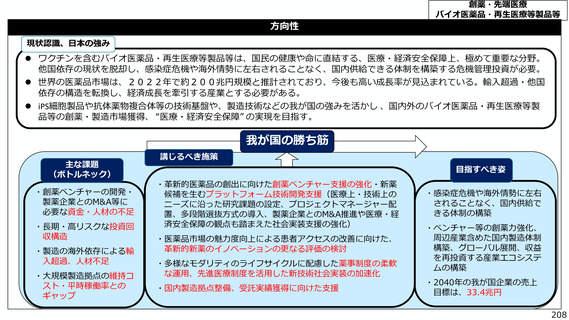

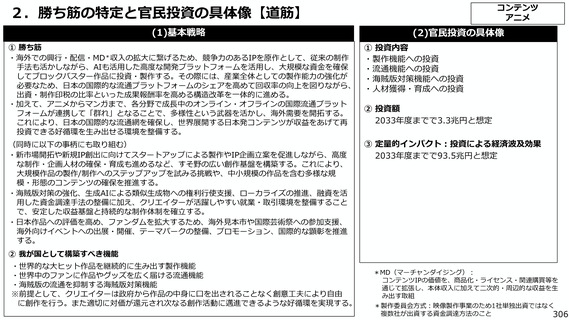

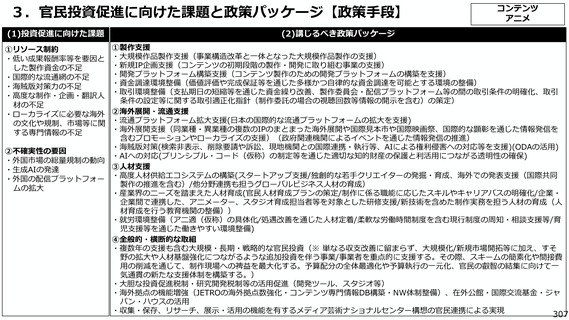

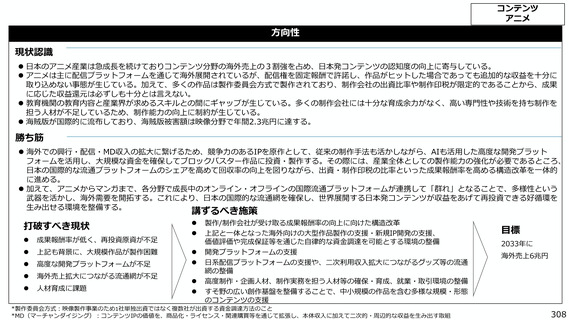

よむ、つかう、まなぶ。

資料3 戦略17分野における「主要な製品・技術等」の官民投資ロードマップ(案) (6 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

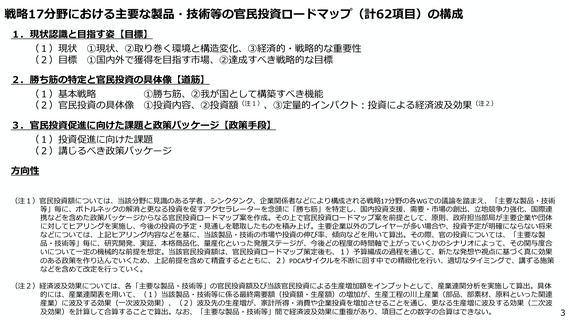

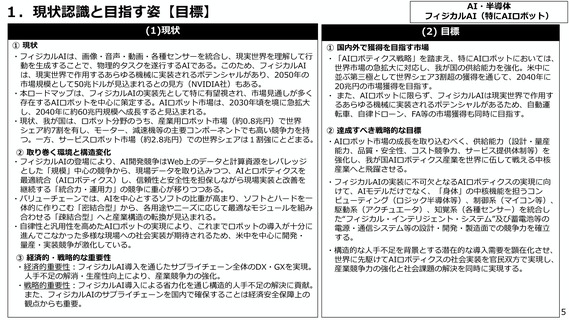

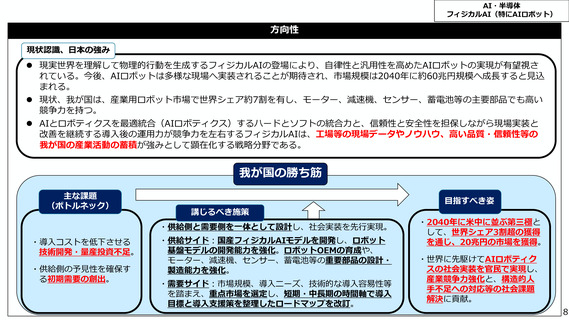

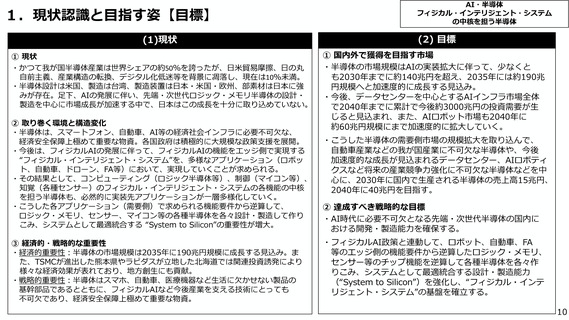

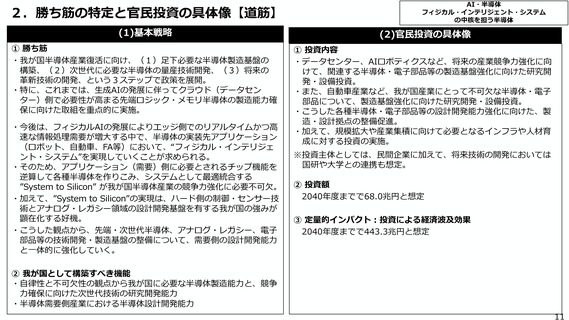

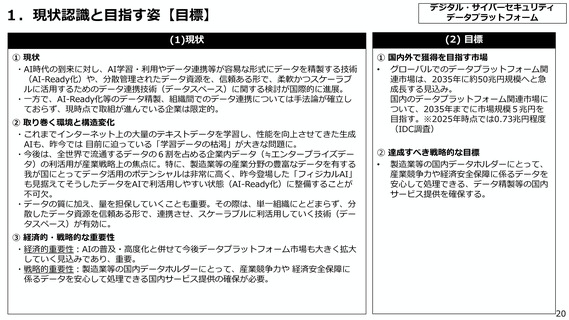

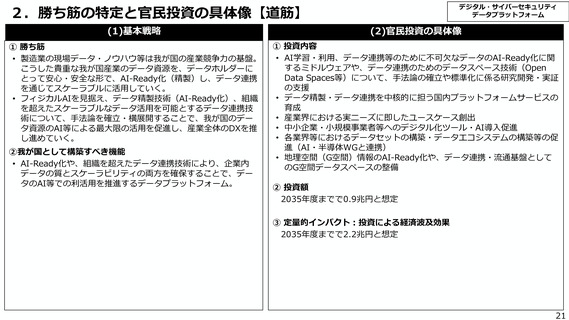

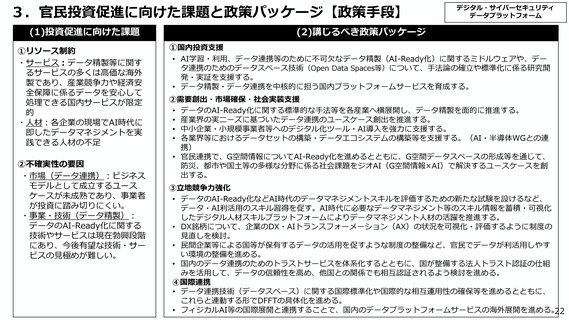

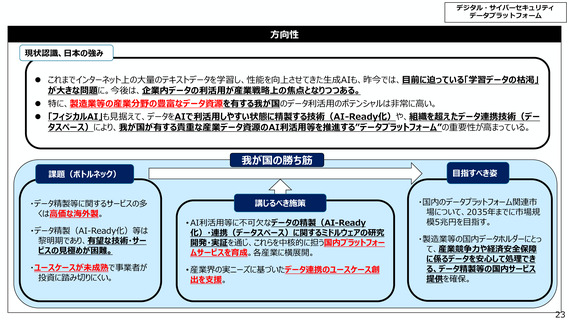

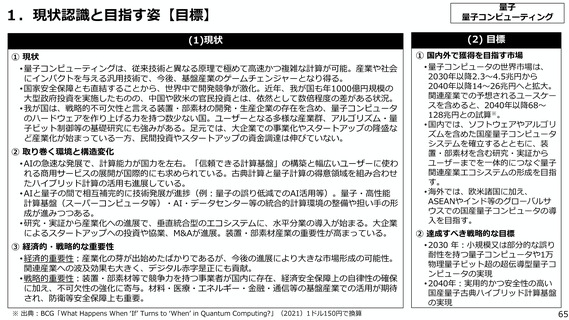

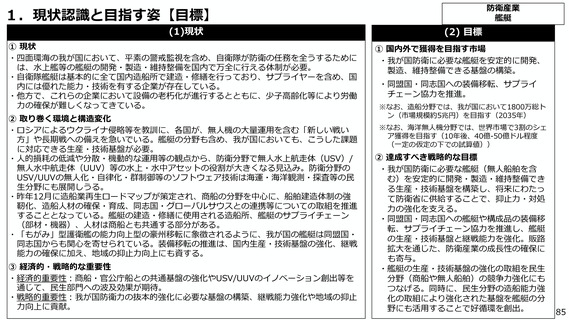

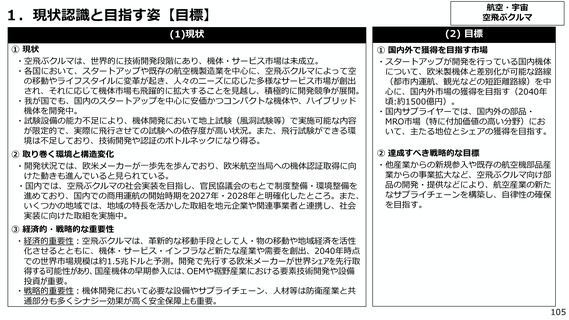

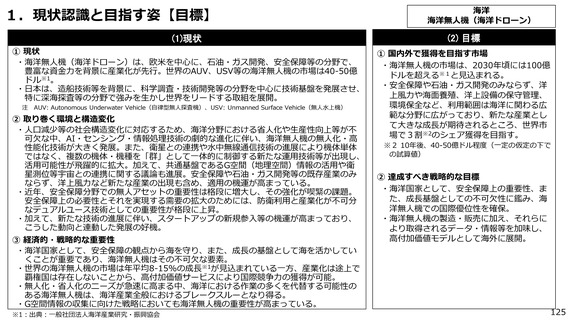

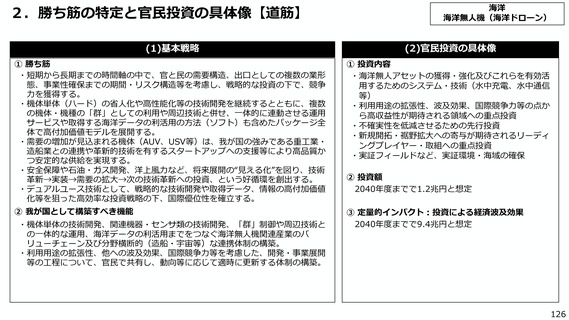

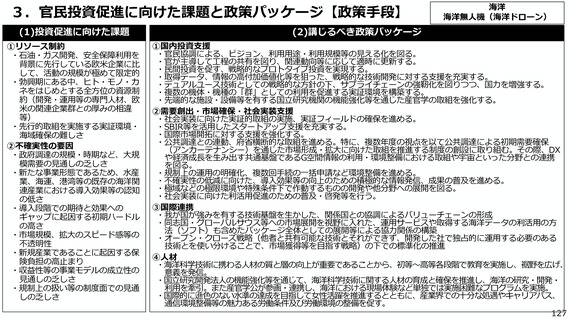

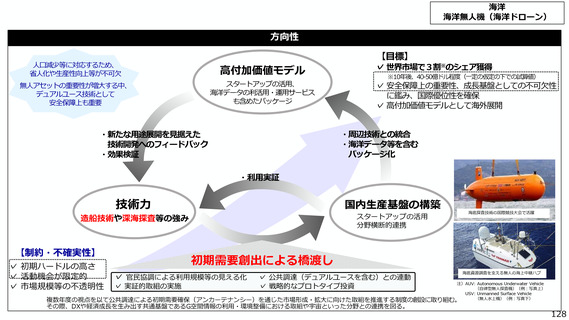

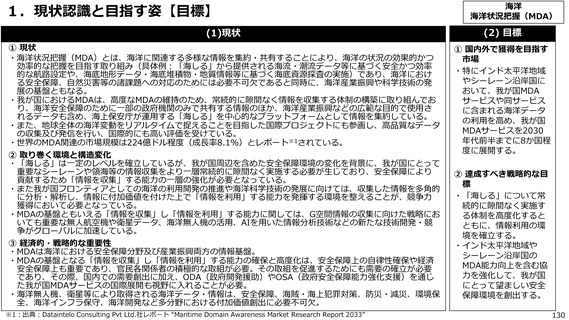

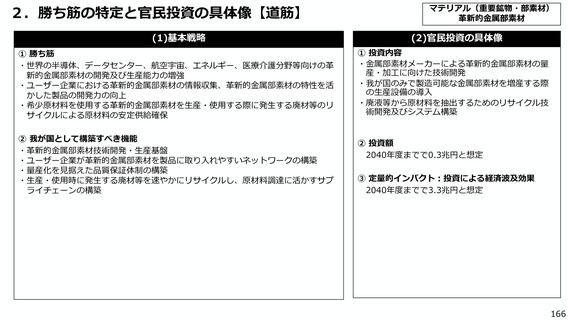

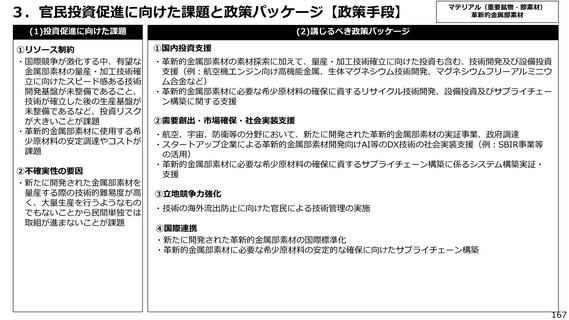

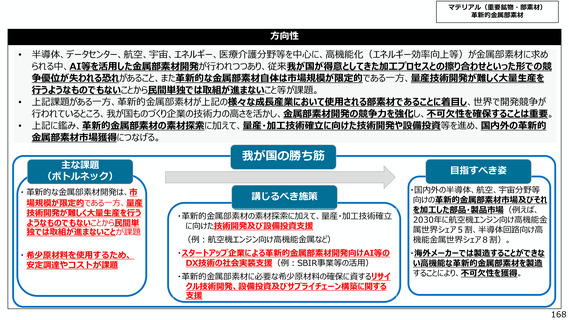

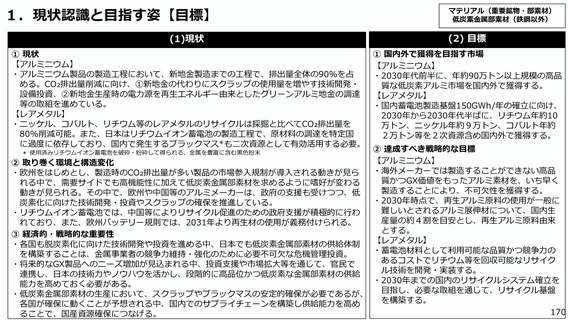

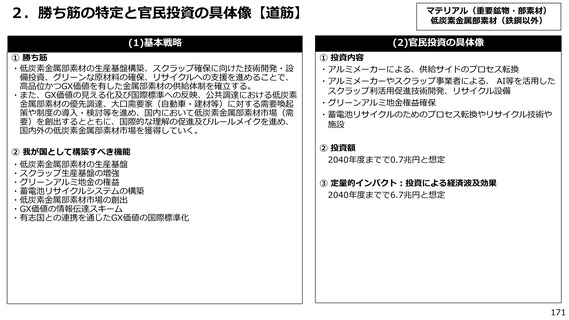

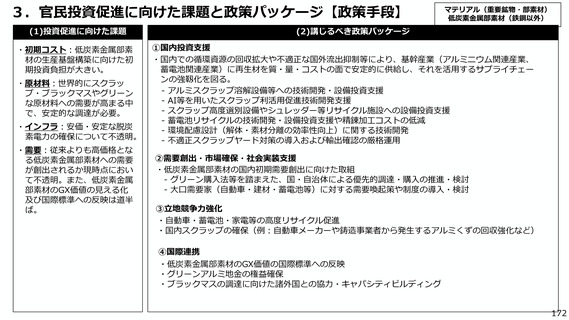

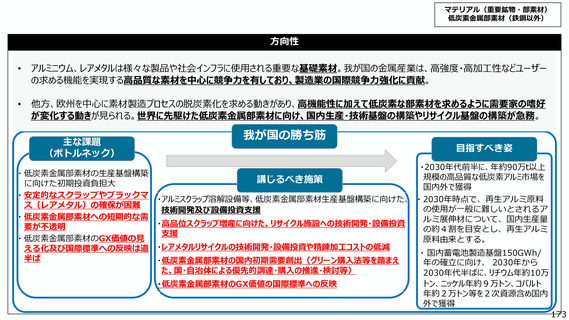

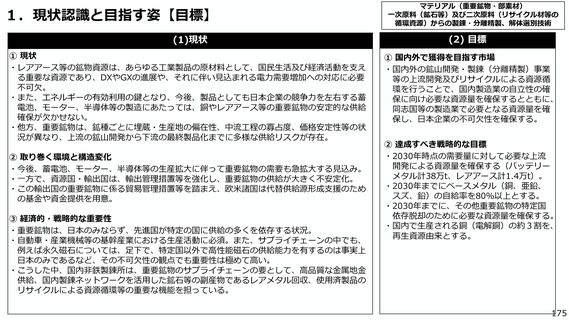

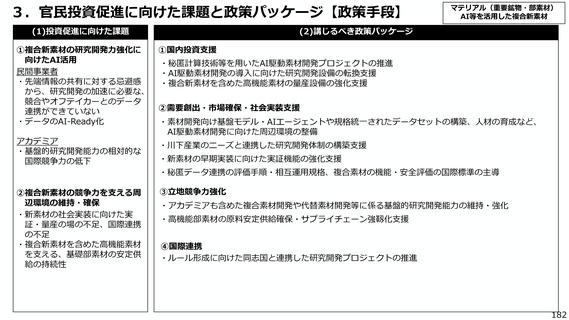

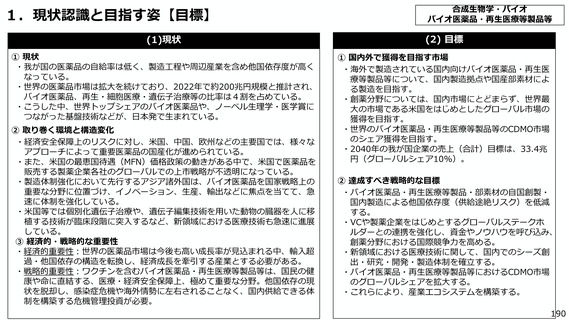

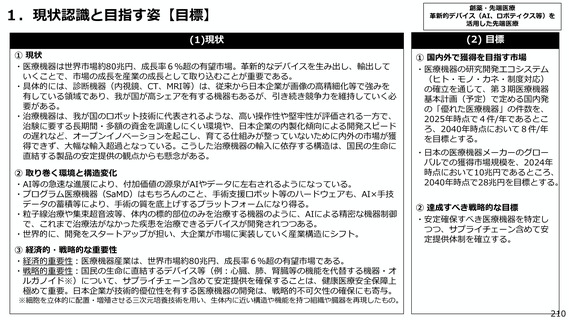

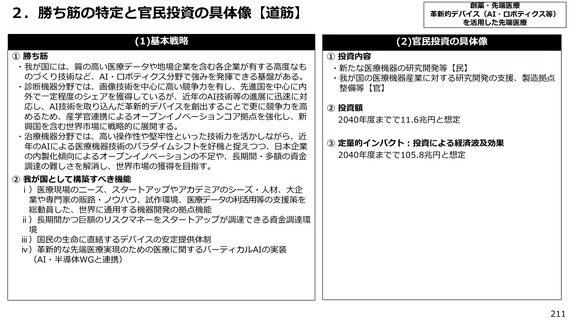

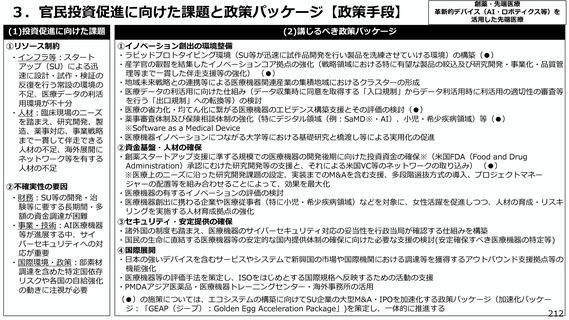

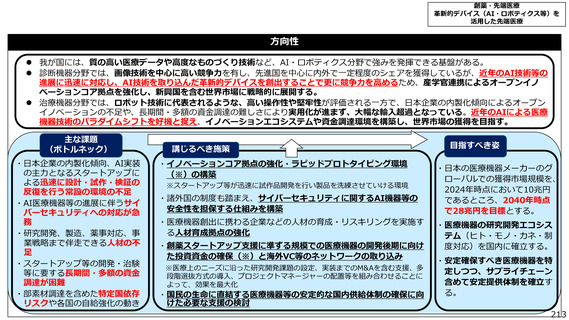

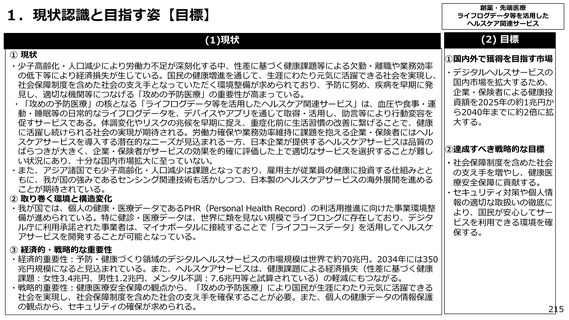

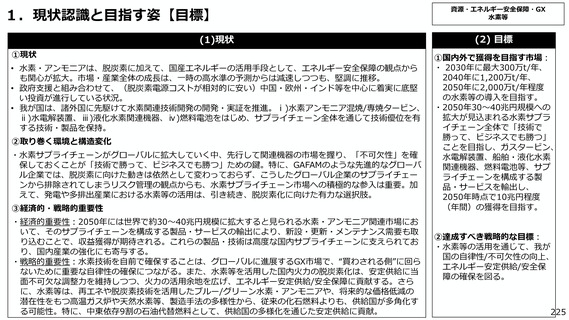

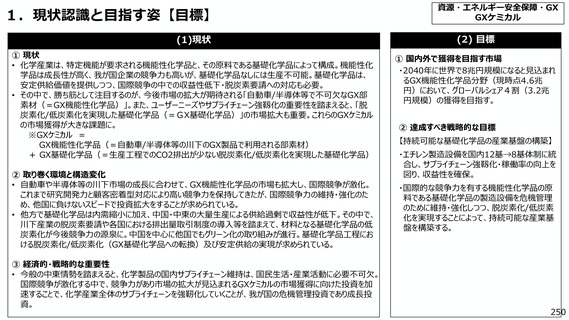

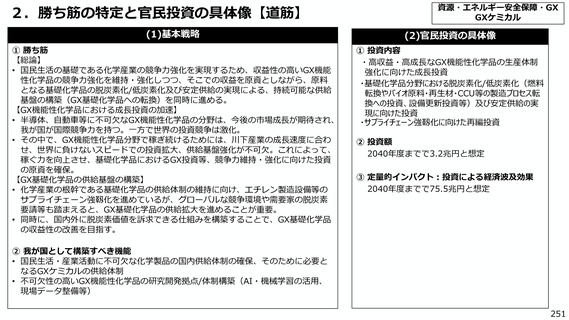

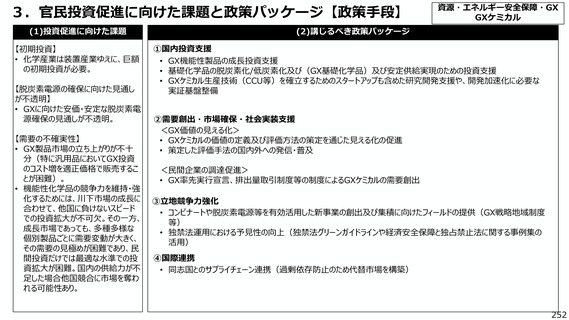

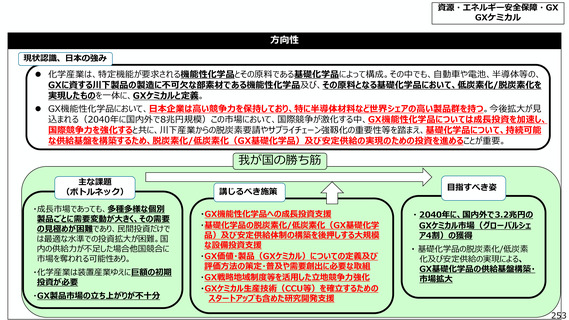

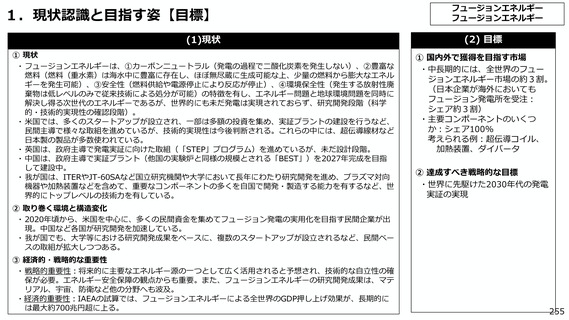

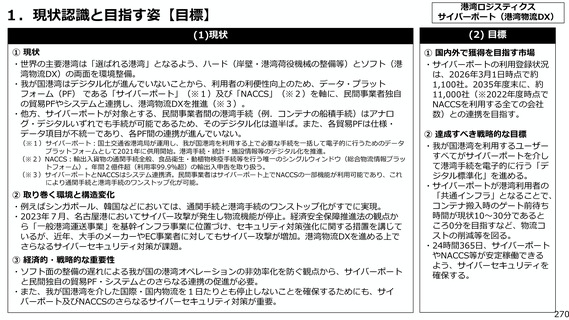

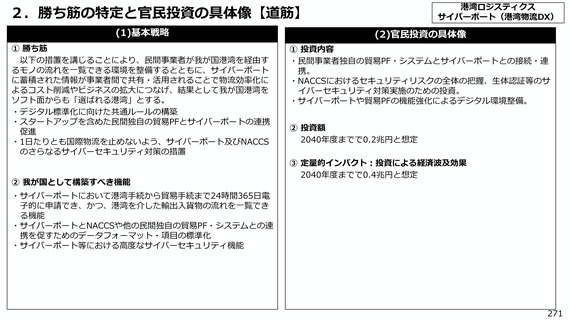

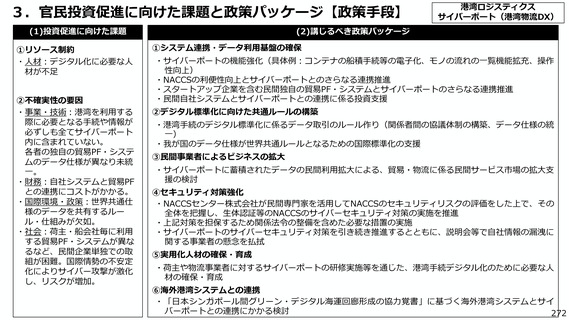

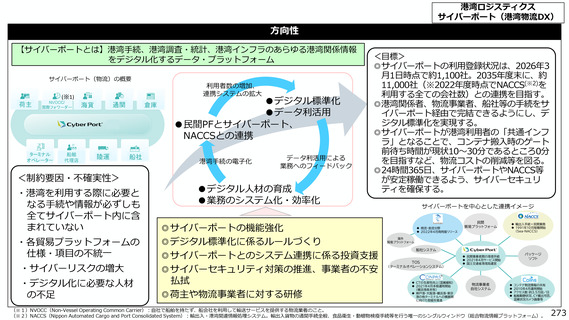

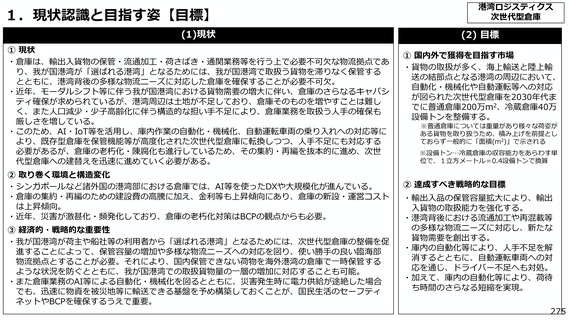

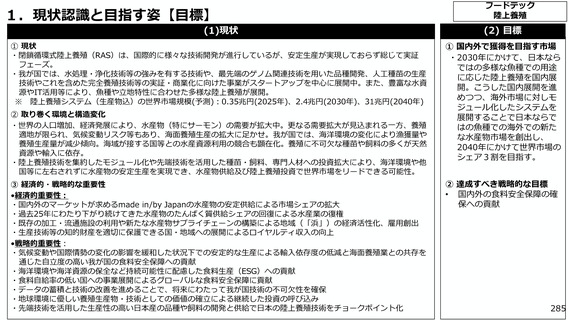

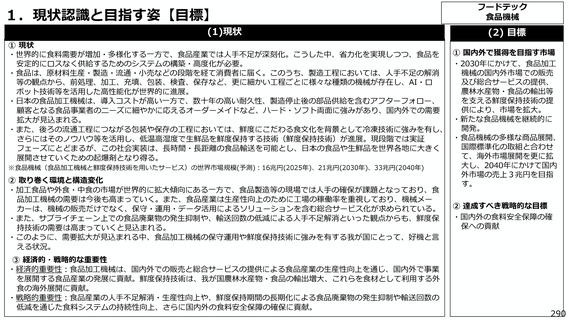

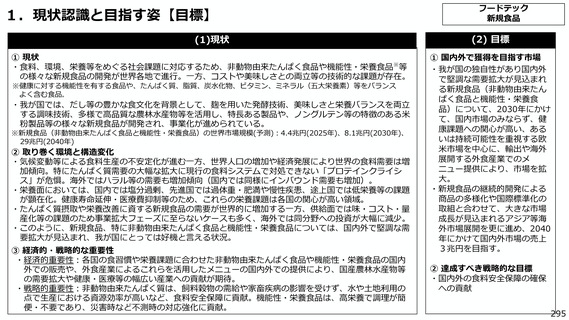

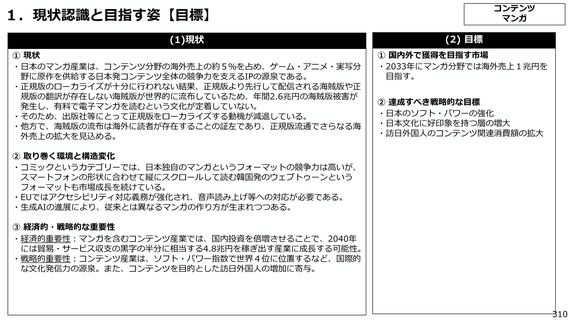

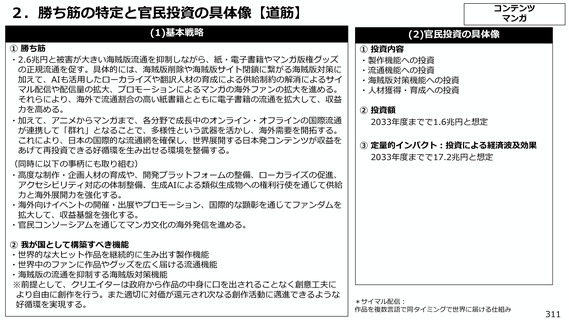

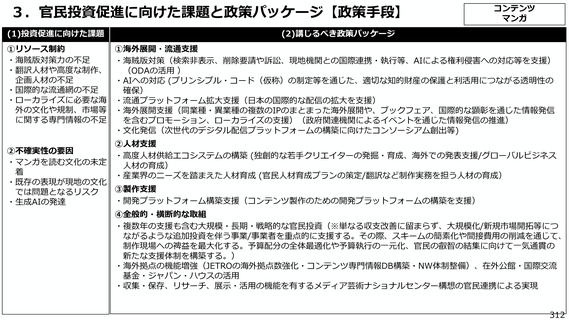

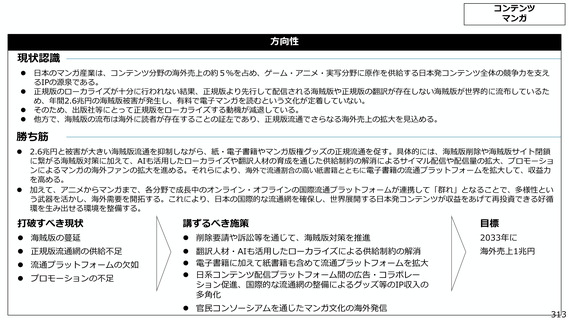

1.現状認識と目指す姿【目標】

AI・半導体

フィジカルAI(特にAIロボット)

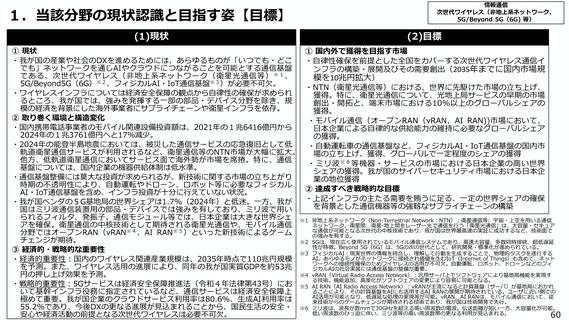

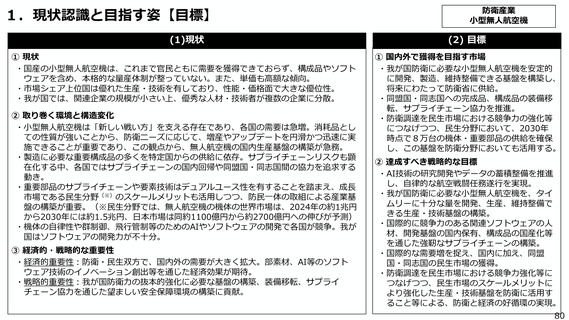

(1)現状

(2) 目標

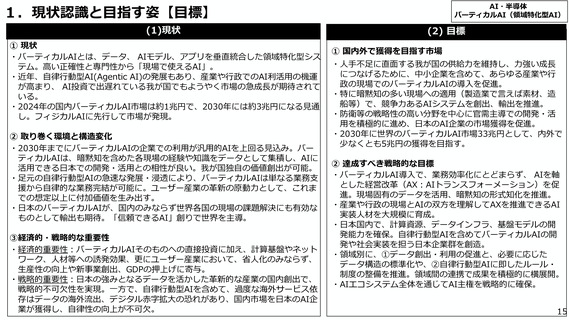

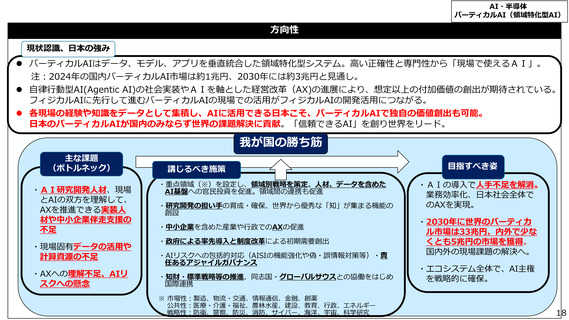

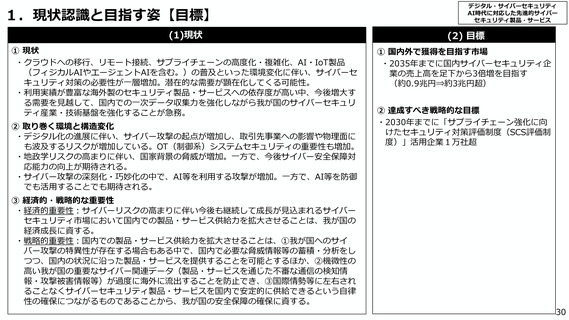

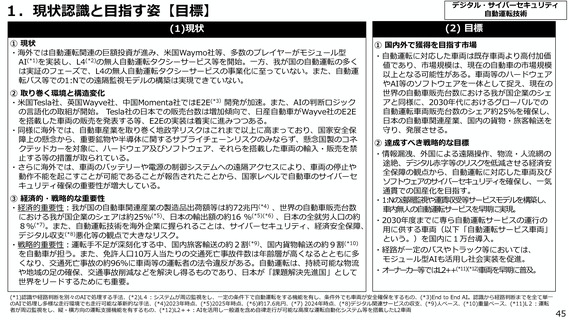

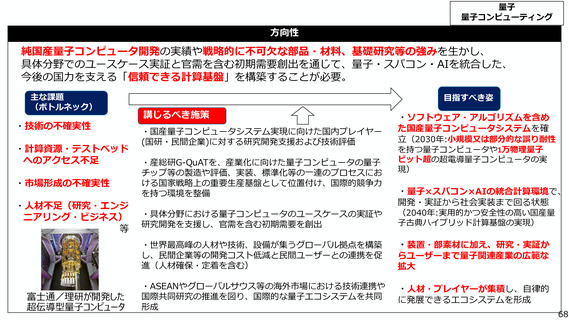

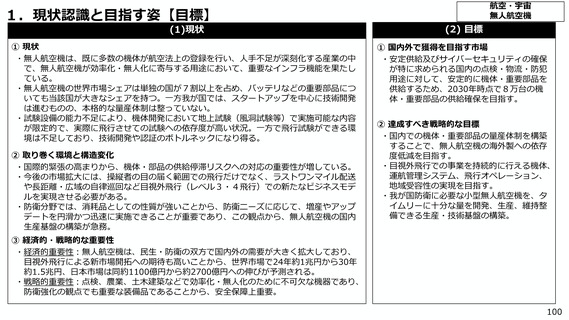

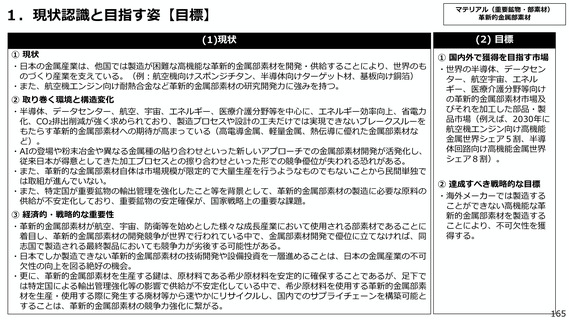

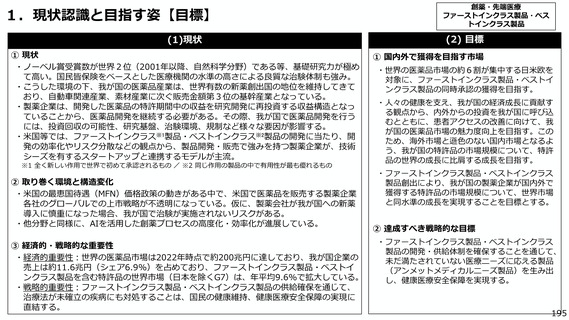

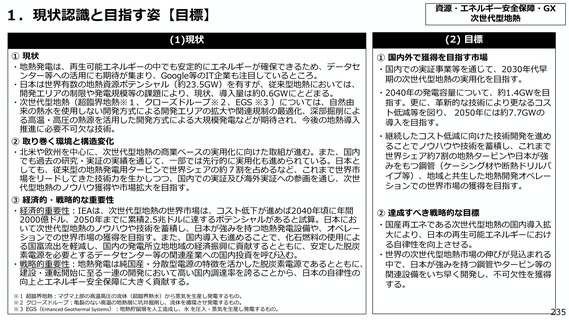

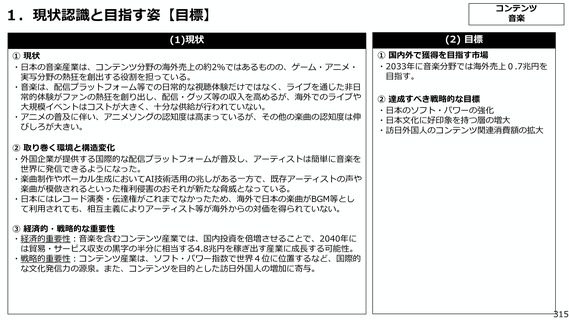

① 現状

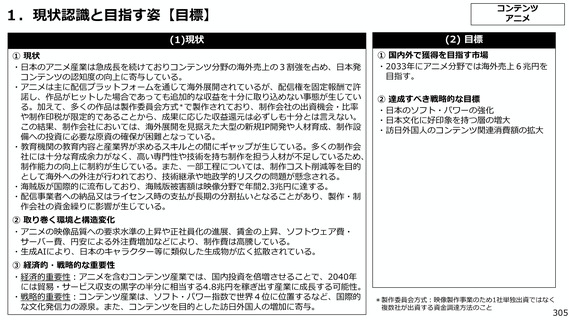

・フィジカルAIは、画像・音声・動画・各種センサーを統合し、現実世界を理解して行

動を生成することで、物理的タスクを遂行するAIである。このため、フィジカルAI

は、現実世界で作用するあらゆる機械に実装されるポテンシャルがあり、2050年の

市場規模として50兆ドルが見込まれるとの見方(NVIDIA社)もある。

・本ロードマップは、フィジカルAIの実装先として特に有望視され、市場見通しが多く

存在するAIロボットを中心に策定する。AIロボット市場は、2030年頃を境に急拡大

し、2040年に約60兆円規模へ成長すると見込まれる。

・現状、我が国は、ロボット分野のうち、産業用ロボット市場(約0.8兆円)で世界

シェア約7割を有し、モーター、減速機等の主要コンポーネントでも高い競争力を持

つ。一方、サービスロボット市場(約2.8兆円)での世界シェアは1割強にとどまる。

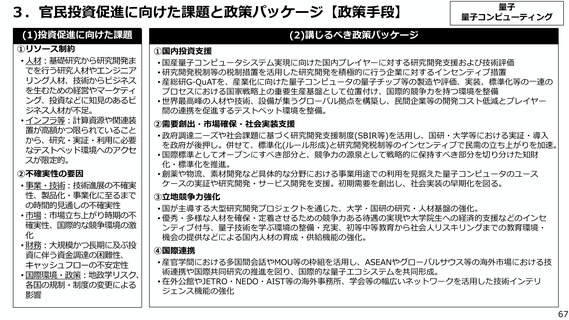

① 国内外で獲得を目指す市場

・「AIロボティクス戦略」を踏まえ、特にAIロボットにおいては、

世界市場の急拡大に対応し、我が国の供給能力を強化。米中に

並ぶ第三極として世界シェア3割超の獲得を通じて、2040年に

20兆円の市場獲得を目指す。

・ また、AIロボットに限らず、フィジカルAIは現実世界で作用す

るあらゆる機械に実装されるポテンシャルがあるため、自動運

転車、自律ドローン、FA等の市場獲得も同時に目指す。

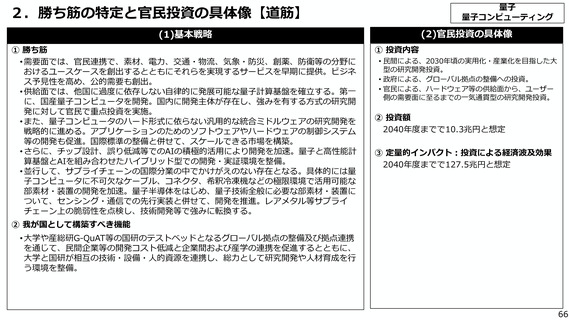

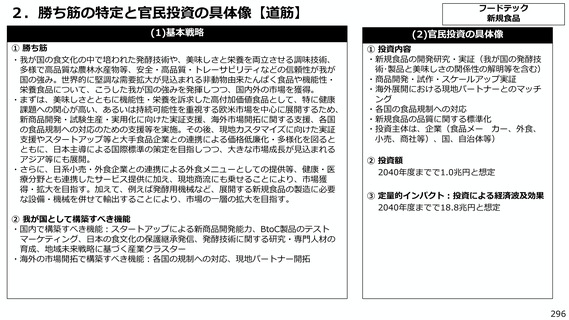

② 取り巻く環境と構造変化

・フィジカルAIの登場により、AI開発競争はWeb上のデータと計算資源をレバレッジ

とした「規模」中心の競争から、現場データを取り込みつつ、AIとロボティクスを

最適統合(AIロボティクス)し、信頼性と安全性を担保しながら現場実装と改善を

継続する「統合力・運用力」の競争に重心が移りつつある。

・バリューチェーンでは、AIを中心とするソフトの比重が高まり、ソフトとハードを一

体的に作りこむ「密結合型」から、各用途やニーズに応じて最適なモジュールを組み

合わせる「疎結合型」へと産業構造の転換が見込まれる。

・自律性と汎用性を高めたAIロボットの実現により、これまでロボットの導入が十分に

進んでこなかった多様な現場への社会実装が期待されるため、米中を中心に開発・

量産・実装競争が激化している。

③ 経済的・戦略的な重要性

・経済的重要性:フィジカルAI導入を通じたサプライチェーン全体のDX・GXを実現。

人手不足の解消・生産性向上により、産業競争力の強化。

・戦略的重要性:フィジカルAI導入による省力化を通じ構造的人手不足の解決に貢献。

また、フィジカルAIのサプライチェーンを国内で確保することは経済安全保障上の

観点からも重要。

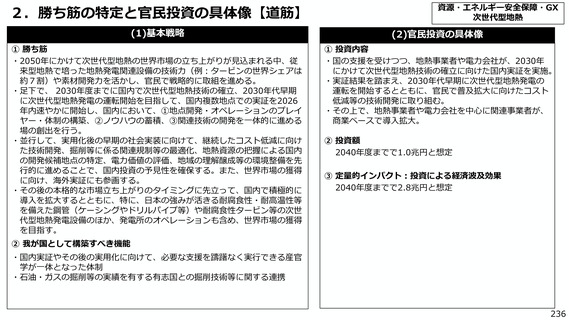

② 達成すべき戦略的な目標

・AIロボット市場の成長を取り込むべく、供給能力(設計・量産

能力、品質・安全性、コスト競争力、サービス提供体制等)を

強化し、我が国AIロボティクス産業を世界に伍して戦える中核

産業へと飛躍させる。

・フィジカルAIの実装に不可欠となるAIロボティクスの実現に向

けて、AIモデルだけでなく、「身体」の中核機能を担うコン

ピューティング(ロジック半導体等)、制御系(マイコン等)、

駆動系(アクチュエータ)、知覚系(各種センサー)を統合し

た“フィジカル・インテリジェント・システム”及び蓄電池等の

電源・通信システム等の設計・開発・製造面での競争力を確立

する。

・構造的な人手不足を背景とする潜在的な導入需要を顕在化させ、

世界に先駆けてAIロボティクスの社会実装を官民双方で実現し、

産業競争力の強化と社会課題の解決を同時に実現する。

5

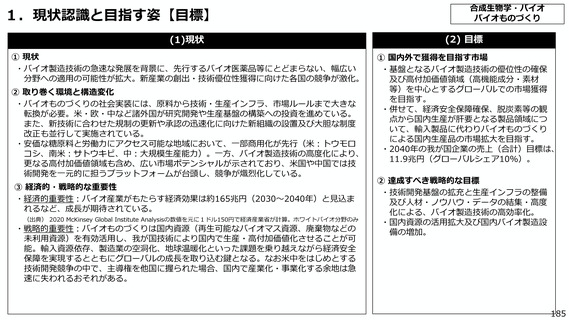

AI・半導体

フィジカルAI(特にAIロボット)

(1)現状

(2) 目標

① 現状

・フィジカルAIは、画像・音声・動画・各種センサーを統合し、現実世界を理解して行

動を生成することで、物理的タスクを遂行するAIである。このため、フィジカルAI

は、現実世界で作用するあらゆる機械に実装されるポテンシャルがあり、2050年の

市場規模として50兆ドルが見込まれるとの見方(NVIDIA社)もある。

・本ロードマップは、フィジカルAIの実装先として特に有望視され、市場見通しが多く

存在するAIロボットを中心に策定する。AIロボット市場は、2030年頃を境に急拡大

し、2040年に約60兆円規模へ成長すると見込まれる。

・現状、我が国は、ロボット分野のうち、産業用ロボット市場(約0.8兆円)で世界

シェア約7割を有し、モーター、減速機等の主要コンポーネントでも高い競争力を持

つ。一方、サービスロボット市場(約2.8兆円)での世界シェアは1割強にとどまる。

① 国内外で獲得を目指す市場

・「AIロボティクス戦略」を踏まえ、特にAIロボットにおいては、

世界市場の急拡大に対応し、我が国の供給能力を強化。米中に

並ぶ第三極として世界シェア3割超の獲得を通じて、2040年に

20兆円の市場獲得を目指す。

・ また、AIロボットに限らず、フィジカルAIは現実世界で作用す

るあらゆる機械に実装されるポテンシャルがあるため、自動運

転車、自律ドローン、FA等の市場獲得も同時に目指す。

② 取り巻く環境と構造変化

・フィジカルAIの登場により、AI開発競争はWeb上のデータと計算資源をレバレッジ

とした「規模」中心の競争から、現場データを取り込みつつ、AIとロボティクスを

最適統合(AIロボティクス)し、信頼性と安全性を担保しながら現場実装と改善を

継続する「統合力・運用力」の競争に重心が移りつつある。

・バリューチェーンでは、AIを中心とするソフトの比重が高まり、ソフトとハードを一

体的に作りこむ「密結合型」から、各用途やニーズに応じて最適なモジュールを組み

合わせる「疎結合型」へと産業構造の転換が見込まれる。

・自律性と汎用性を高めたAIロボットの実現により、これまでロボットの導入が十分に

進んでこなかった多様な現場への社会実装が期待されるため、米中を中心に開発・

量産・実装競争が激化している。

③ 経済的・戦略的な重要性

・経済的重要性:フィジカルAI導入を通じたサプライチェーン全体のDX・GXを実現。

人手不足の解消・生産性向上により、産業競争力の強化。

・戦略的重要性:フィジカルAI導入による省力化を通じ構造的人手不足の解決に貢献。

また、フィジカルAIのサプライチェーンを国内で確保することは経済安全保障上の

観点からも重要。

② 達成すべき戦略的な目標

・AIロボット市場の成長を取り込むべく、供給能力(設計・量産

能力、品質・安全性、コスト競争力、サービス提供体制等)を

強化し、我が国AIロボティクス産業を世界に伍して戦える中核

産業へと飛躍させる。

・フィジカルAIの実装に不可欠となるAIロボティクスの実現に向

けて、AIモデルだけでなく、「身体」の中核機能を担うコン

ピューティング(ロジック半導体等)、制御系(マイコン等)、

駆動系(アクチュエータ)、知覚系(各種センサー)を統合し

た“フィジカル・インテリジェント・システム”及び蓄電池等の

電源・通信システム等の設計・開発・製造面での競争力を確立

する。

・構造的な人手不足を背景とする潜在的な導入需要を顕在化させ、

世界に先駆けてAIロボティクスの社会実装を官民双方で実現し、

産業競争力の強化と社会課題の解決を同時に実現する。

5