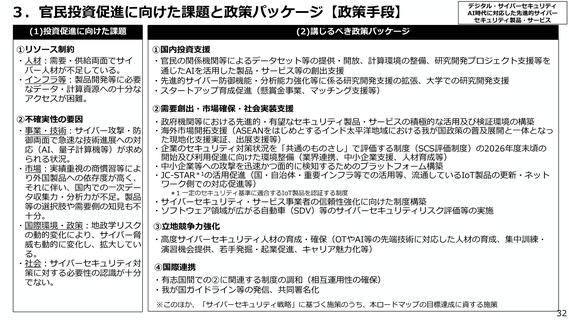

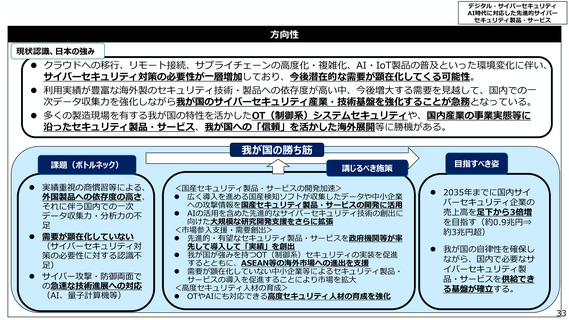

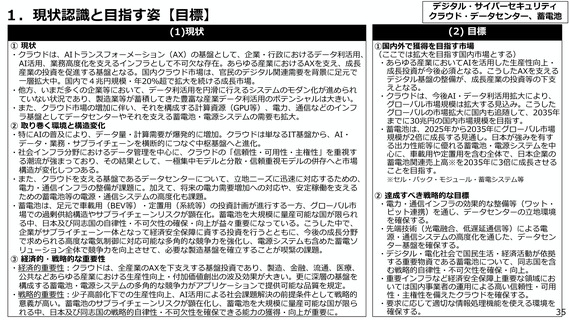

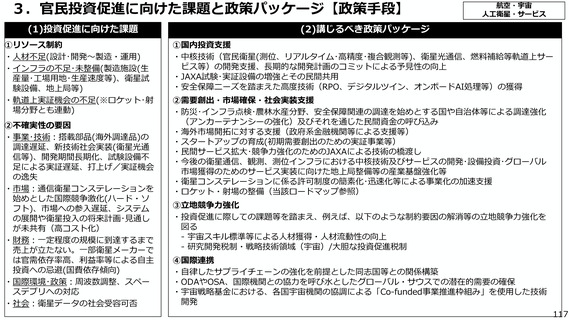

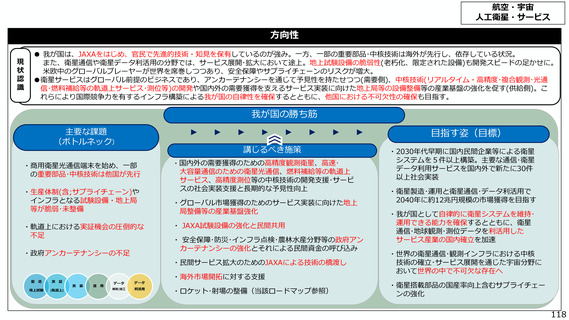

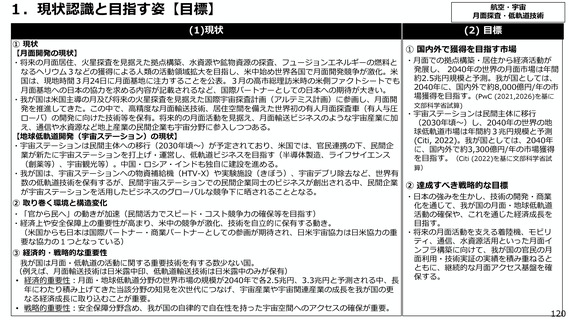

よむ、つかう、まなぶ。

資料3 戦略17分野における「主要な製品・技術等」の官民投資ロードマップ(案) (141 ページ)

出典

| 公開元URL | https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2026/0624agenda.html |

| 出典情報 | 経済財政諮問会議(第8回 6/24)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

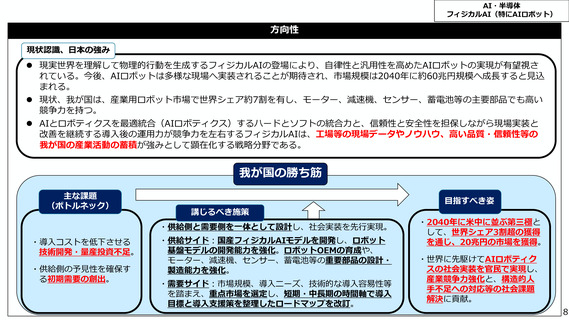

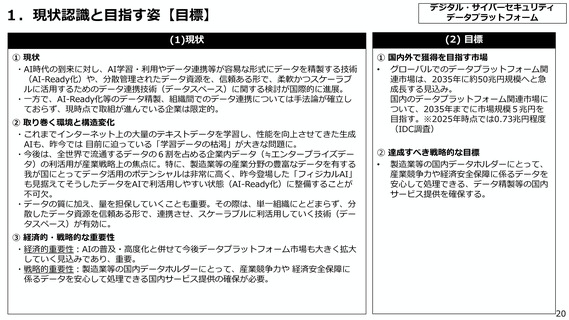

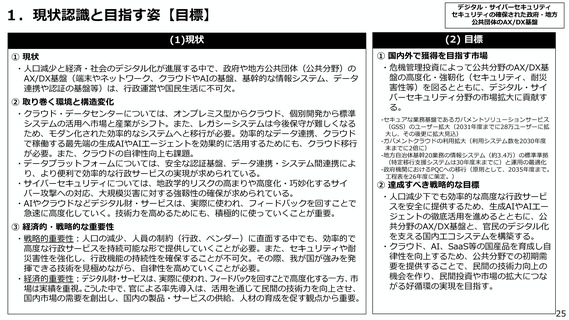

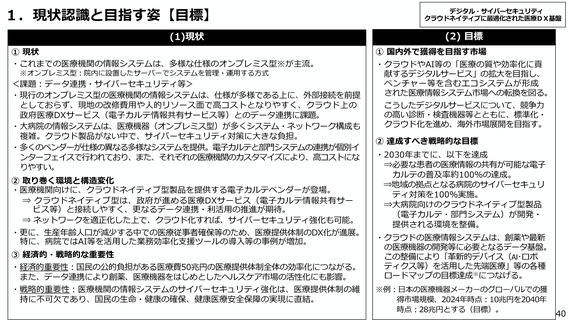

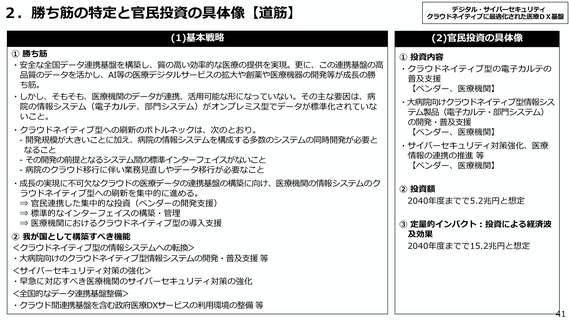

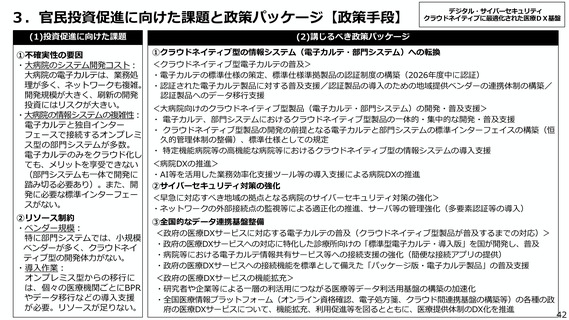

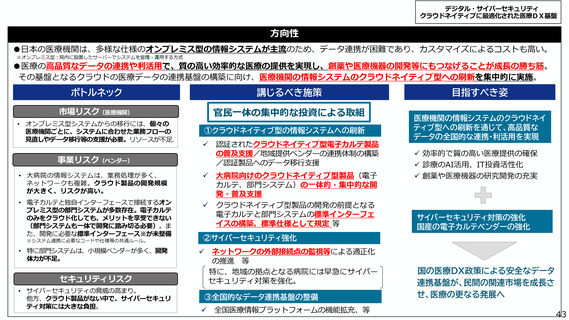

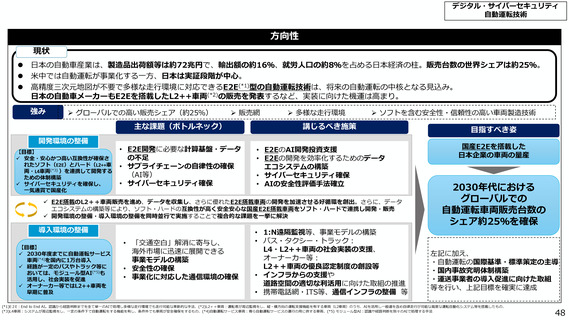

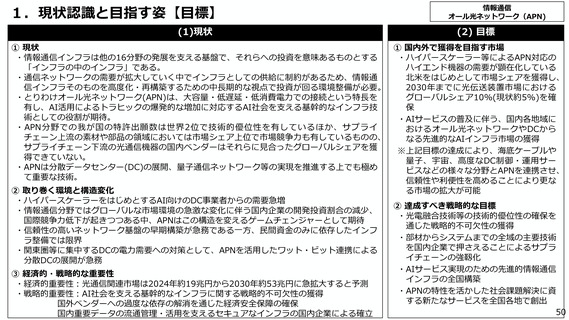

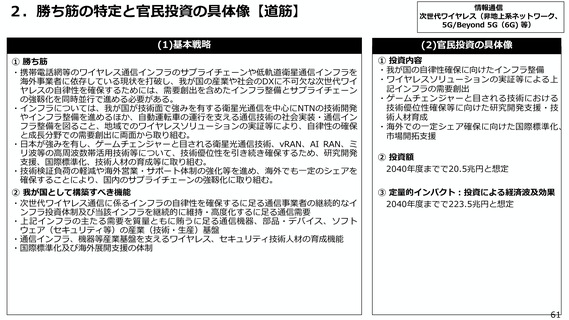

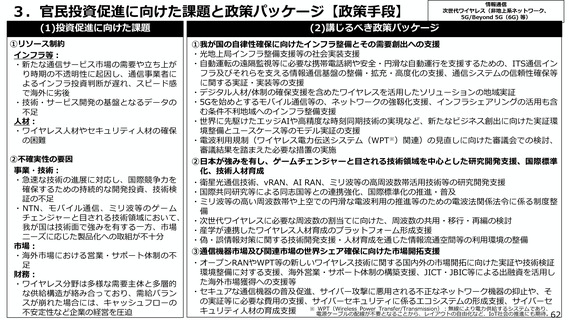

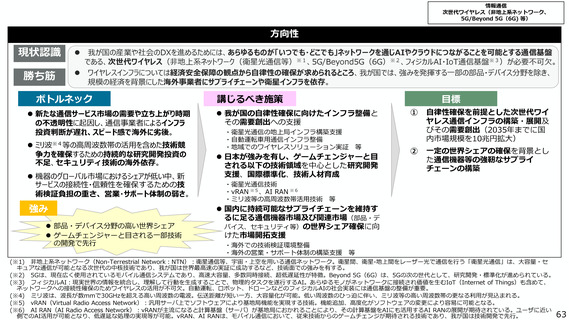

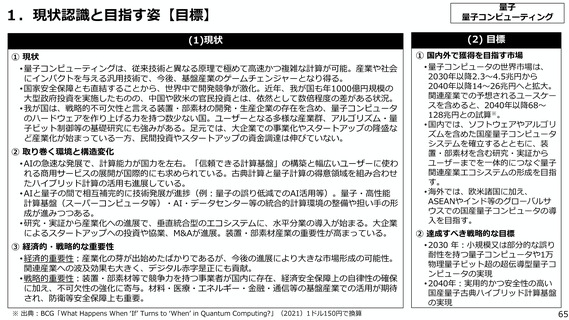

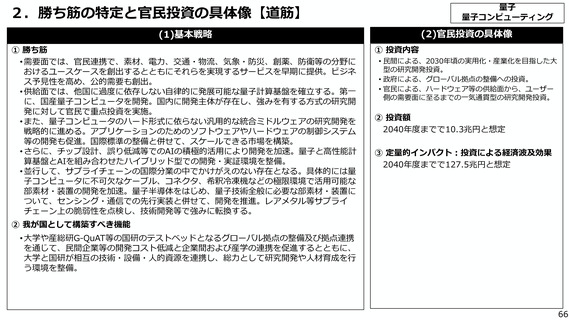

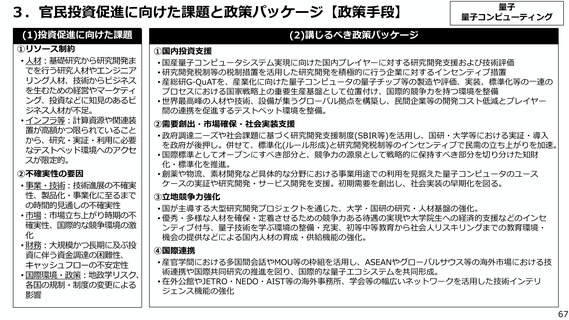

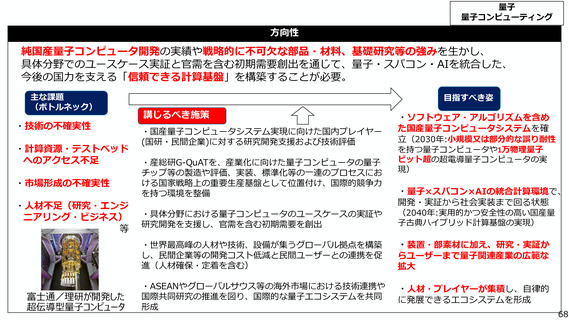

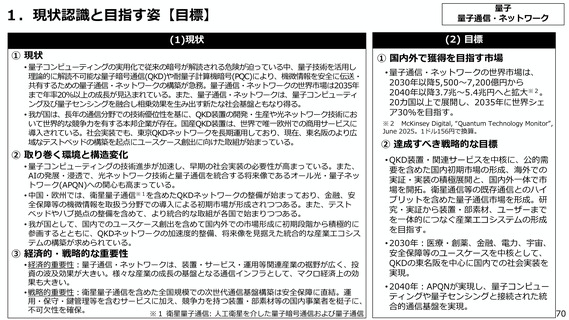

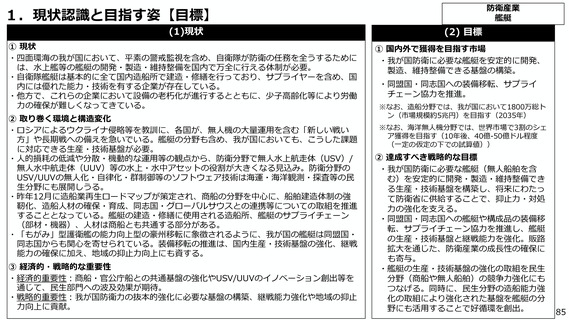

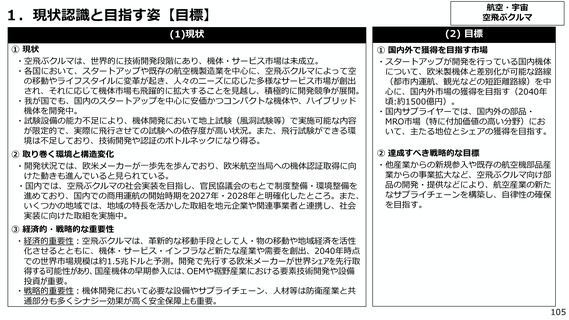

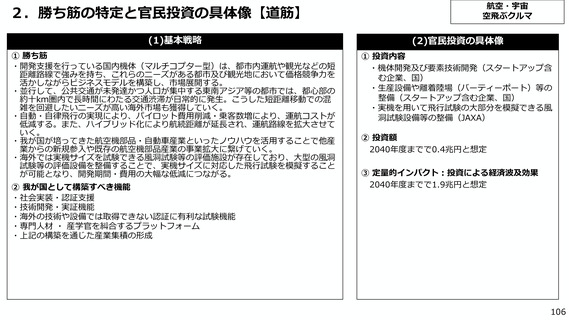

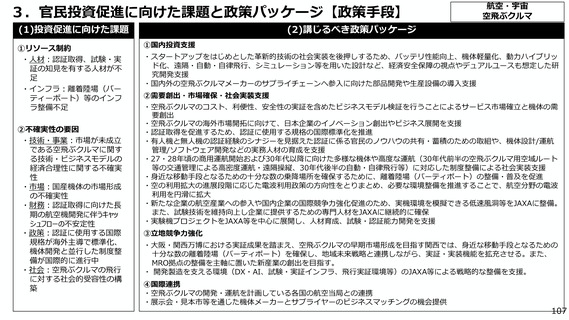

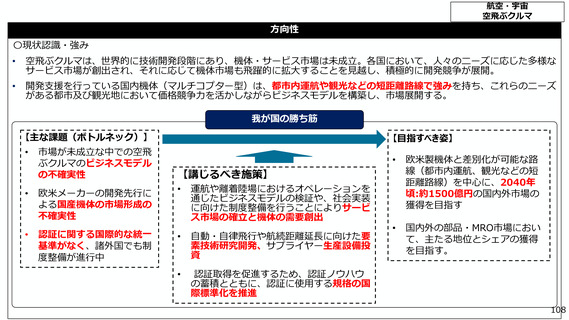

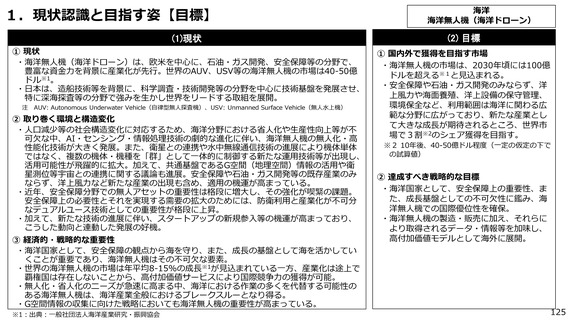

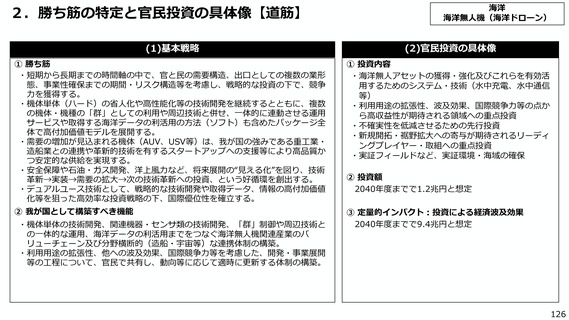

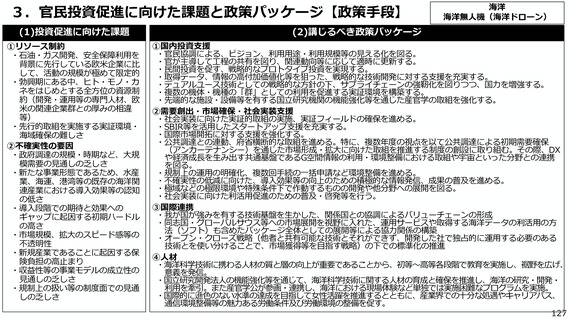

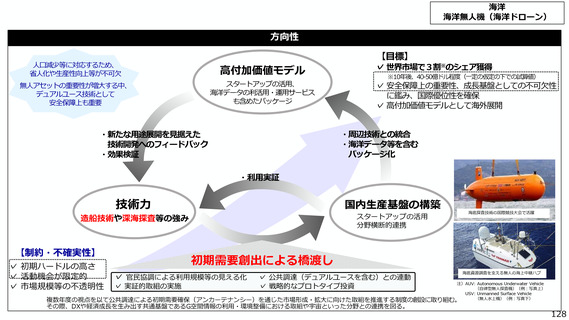

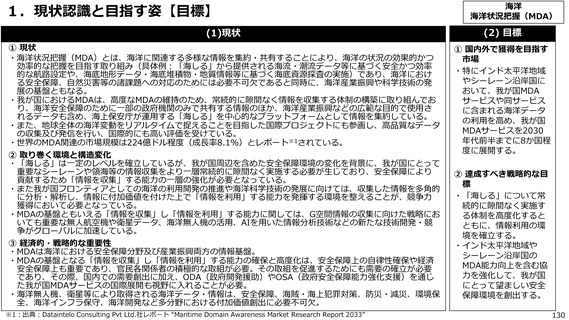

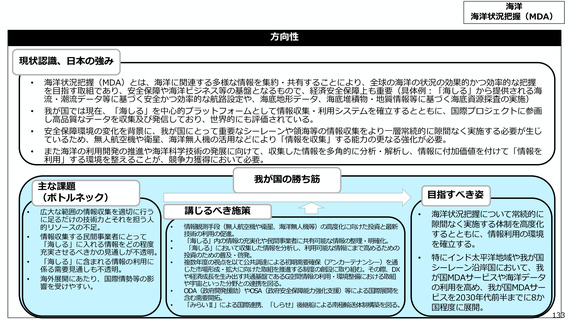

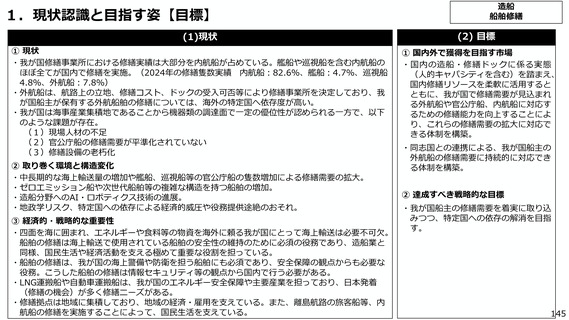

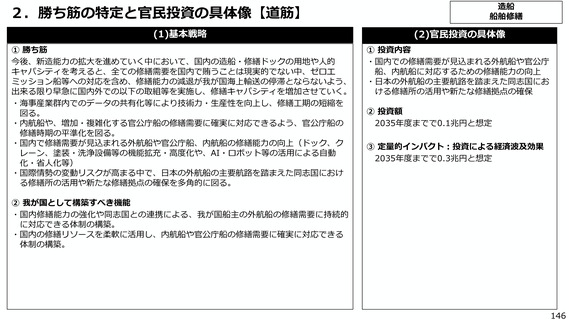

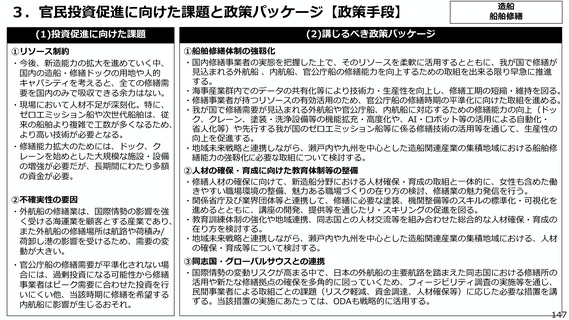

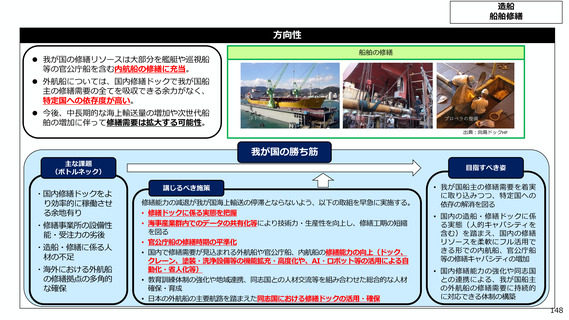

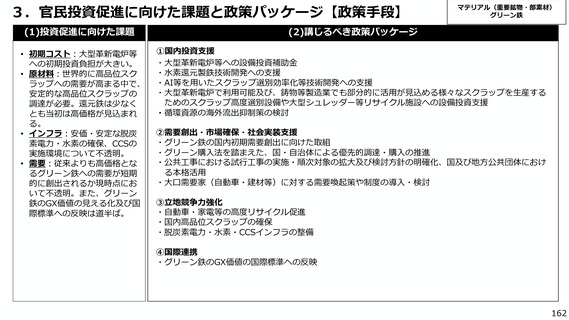

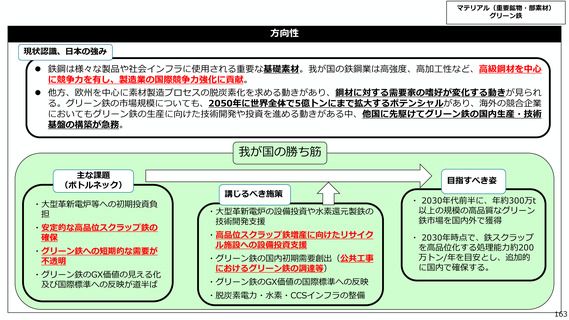

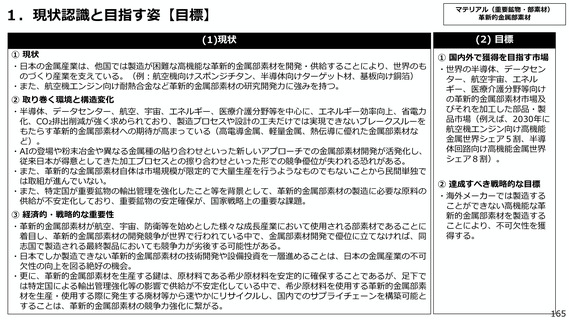

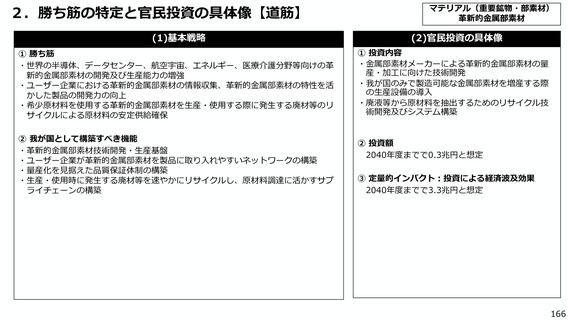

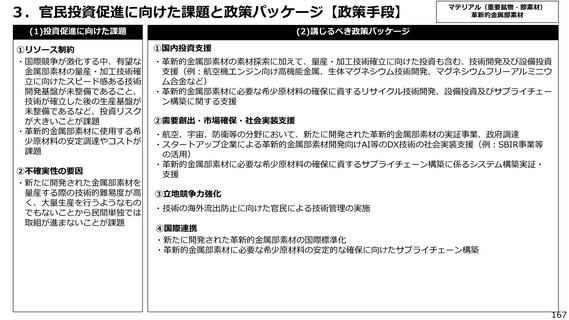

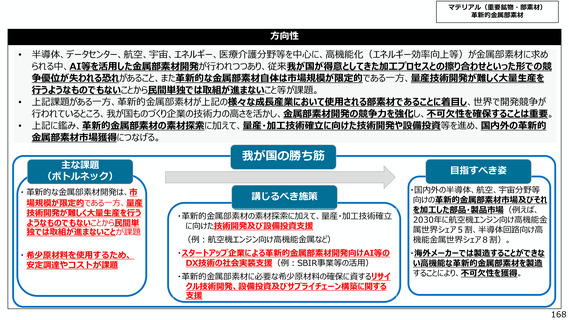

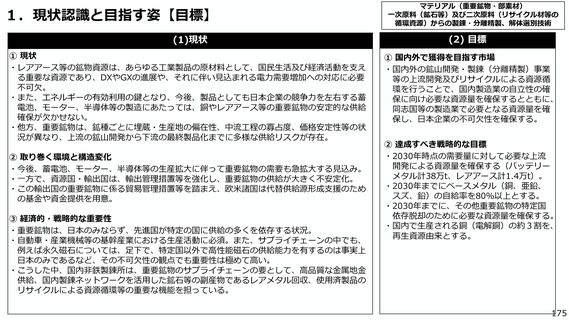

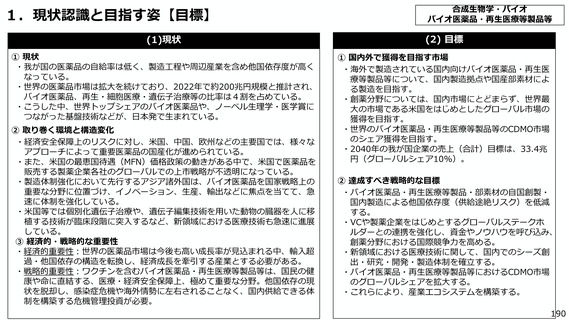

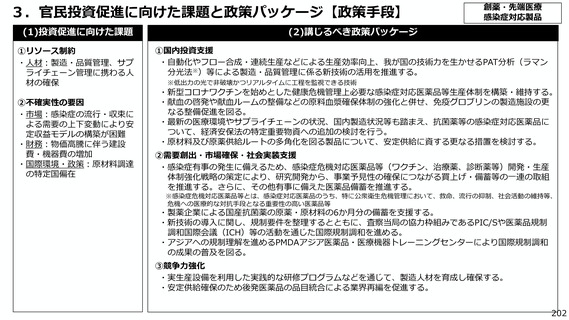

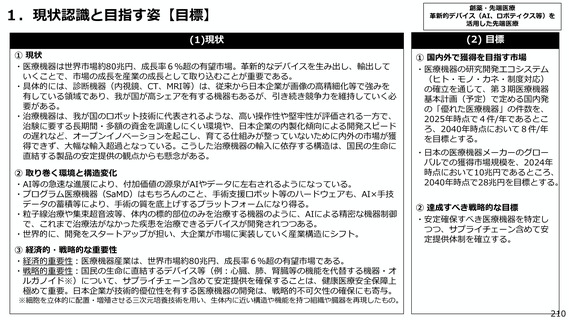

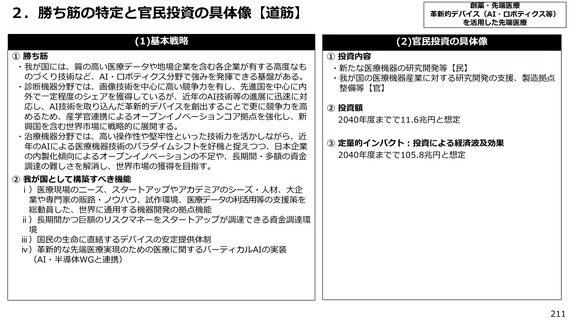

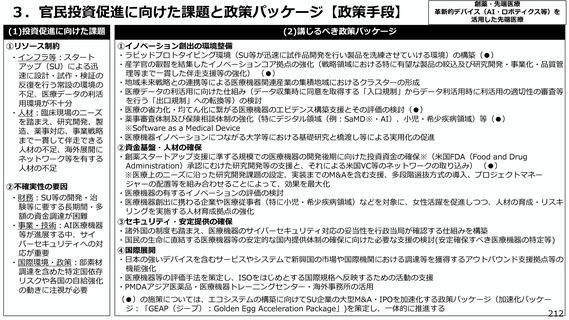

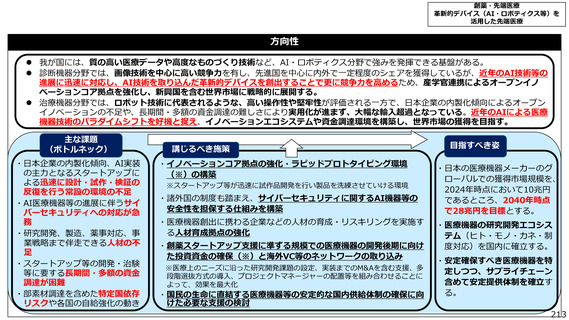

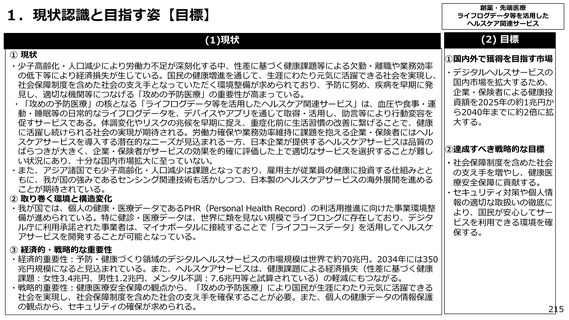

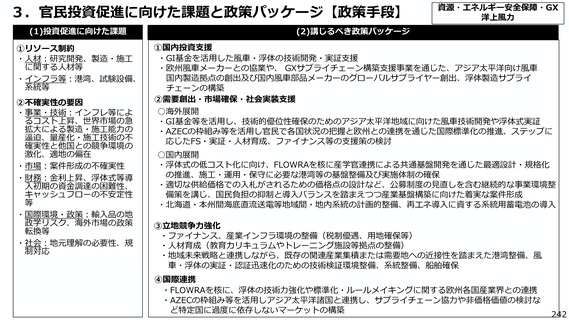

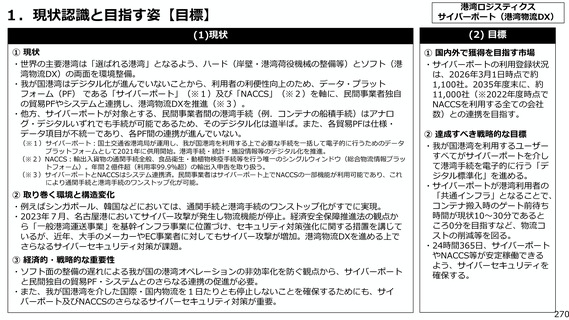

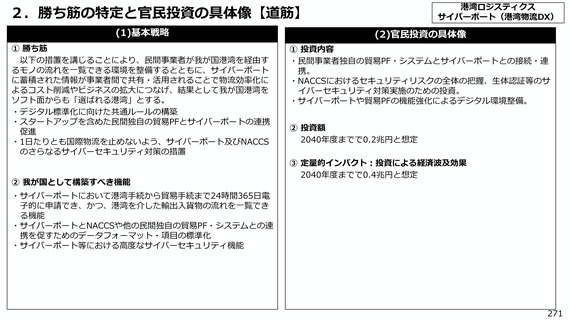

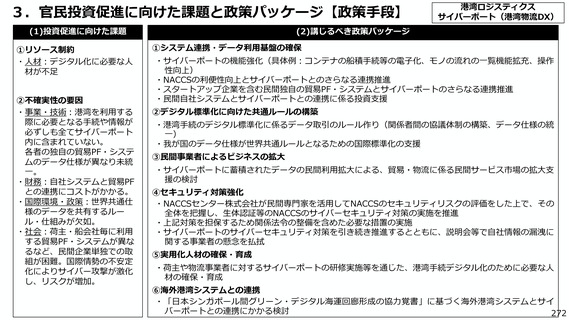

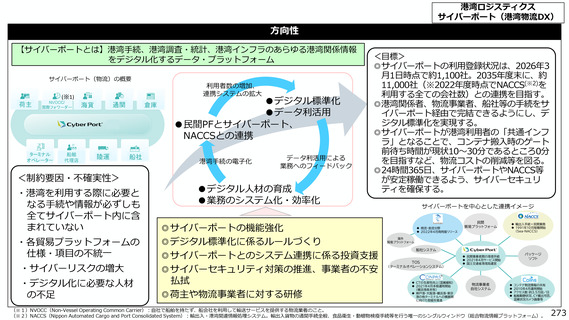

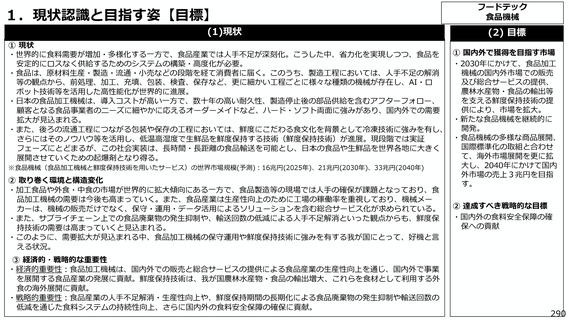

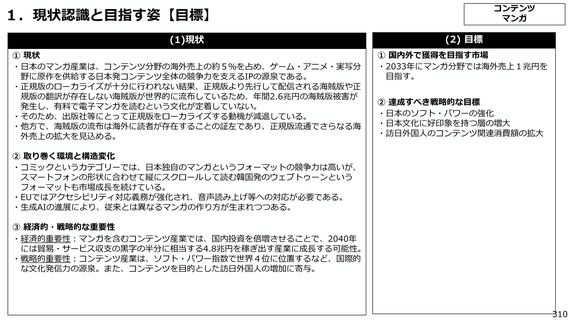

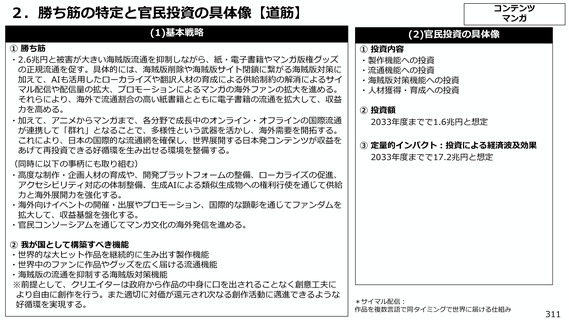

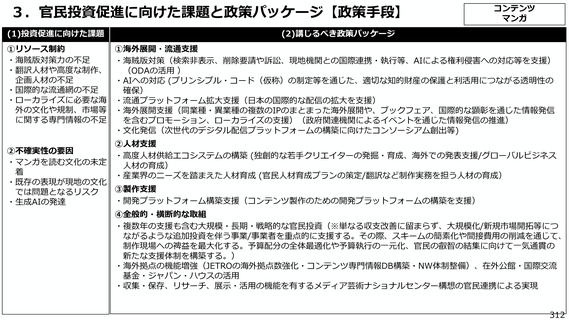

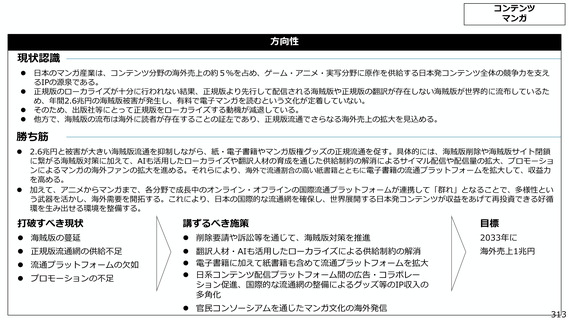

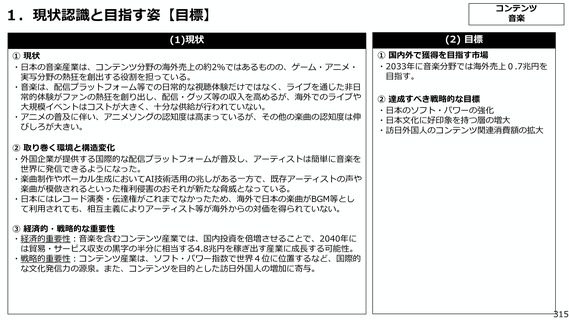

1.現状認識と目指す姿【目標】

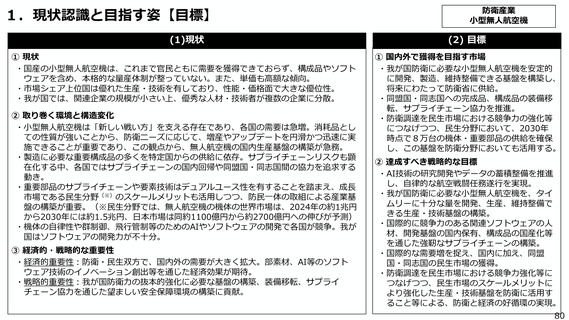

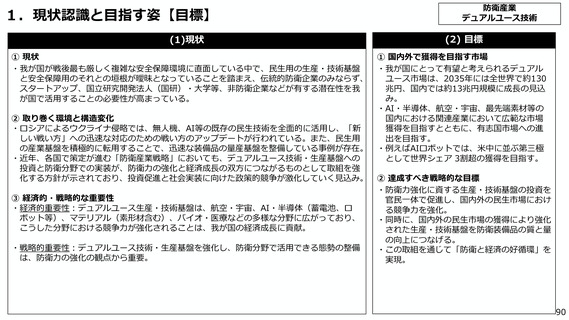

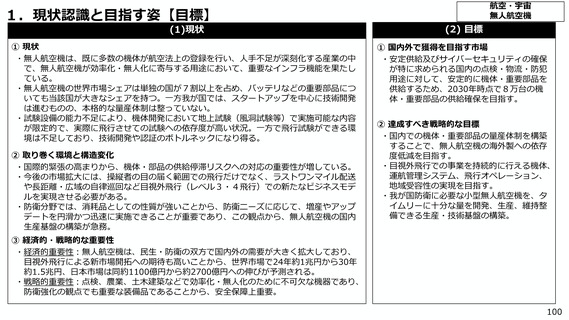

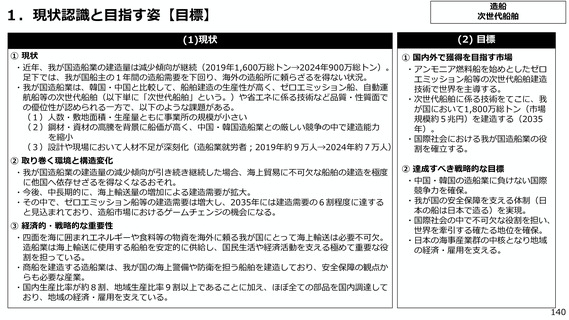

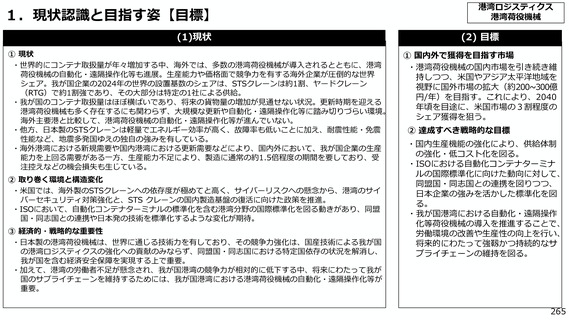

(1)現状

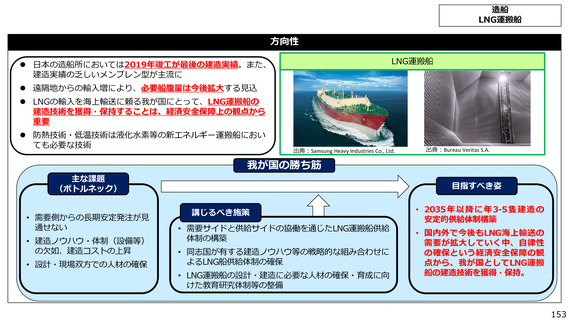

造船

次世代船舶

(2) 目標

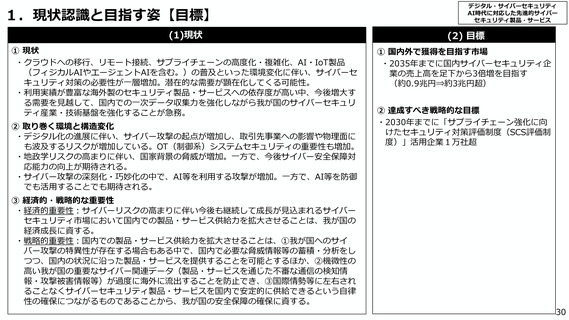

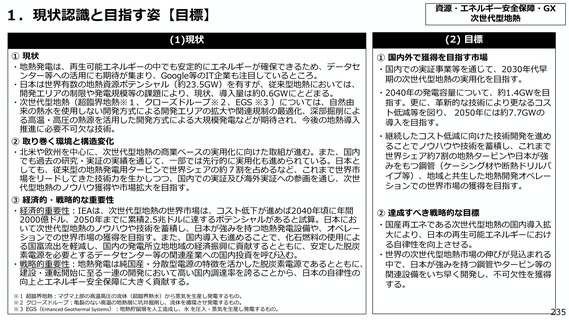

① 現状

① 国内外で獲得を目指す市場

・近年、我が国造船業の建造量は減少傾向が継続(2019年1,600万総トン→2024年900万総トン)。 ・アンモニア燃料船を始めとしたゼロ

足下では、我が国船主の1年間の造船需要を下回り、海外の造船所に頼らざるを得ない状況。

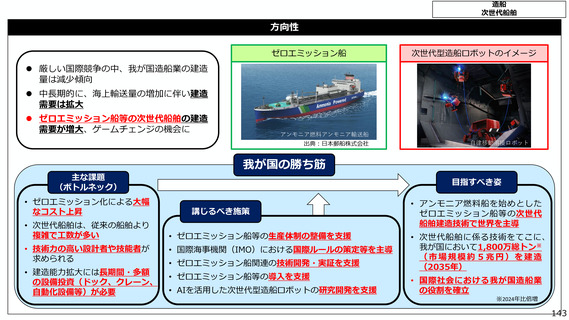

エミッション船等の次世代船舶建造

・我が国造船業は、韓国・中国と比較して、船舶建造の生産性が高く、ゼロエミッション船、自動運

技術で世界を主導する。

航船等の次世代船舶(以下単に「次世代船舶」という。)や省エネに係る技術など品質・性質面で

・次世代船舶に係る技術をてこに、我

の優位性が認められる一方で、以下のような課題がある。

が国において1,800万総トン(市場

(1)人数・敷地面積・生産量ともに事業所の規模が小さい

規模約5兆円)を建造する(2035

(2)鋼材・資材の高騰を背景に船価が高く、中国・韓国造船業との厳しい競争の中で建造能力

年)。

を縮小

・国際社会における我が国造船業の役

(3)設計や現場において人材不足が深刻化(造船業就労者;2019年約9万人→2024年約7万人)

割を確立する。

② 取り巻く環境と構造変化

・我が国造船業の建造量の減少傾向が引き続き継続した場合、海上貿易に不可欠な船舶の建造を極度

に他国へ依存せざるを得なくなるおそれ。

・今後、中長期的に、海上輸送量の増加による建造需要が拡大。

・その中で、ゼロエミッション船等の建造需要は増大し、2035年には建造需要の6割程度に達する

と見込まれており、造船市場におけるゲームチェンジの機会になる。

③ 経済的・戦略的な重要性

・四面を海に囲まれエネルギーや食料等の物資を海外に頼る我が国にとって海上輸送は必要不可欠。

造船業は海上輸送に使用する船舶を安定的に供給し、国民生活や経済活動を支える極めて重要な役

割を担っている。

・商船を建造する造船業は、我が国の海上警備や防衛を担う船舶を建造しており、安全保障の観点か

らも必要な産業。

・国内生産比率が約8割、地域生産比率9割以上であることに加え、ほぼ全ての部品を国内調達して

おり、地域の経済・雇用を支えている。

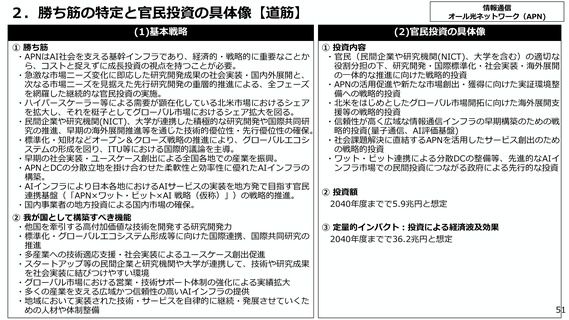

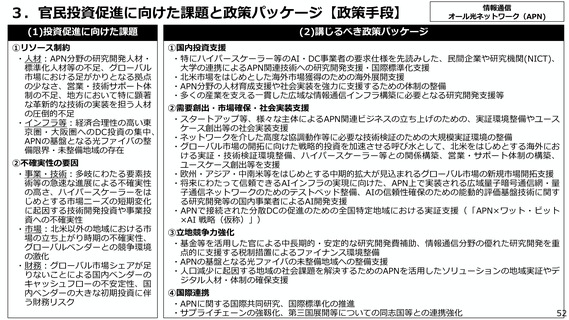

② 達成すべき戦略的な目標

・中国・韓国の造船業に負けない国際

競争力を確保。

・我が国の安全保障を支える体制(日

本の船は日本で造る)を実現。

・国際社会の中で不可欠な役割を担い、

世界を牽引する確たる地位を確保。

・日本の海事産業群の中核となり地域

の経済・雇用を支える。

140

(1)現状

造船

次世代船舶

(2) 目標

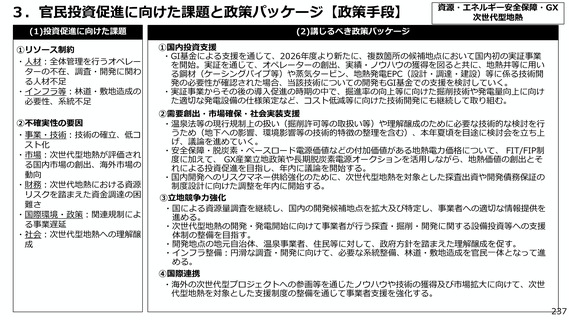

① 現状

① 国内外で獲得を目指す市場

・近年、我が国造船業の建造量は減少傾向が継続(2019年1,600万総トン→2024年900万総トン)。 ・アンモニア燃料船を始めとしたゼロ

足下では、我が国船主の1年間の造船需要を下回り、海外の造船所に頼らざるを得ない状況。

エミッション船等の次世代船舶建造

・我が国造船業は、韓国・中国と比較して、船舶建造の生産性が高く、ゼロエミッション船、自動運

技術で世界を主導する。

航船等の次世代船舶(以下単に「次世代船舶」という。)や省エネに係る技術など品質・性質面で

・次世代船舶に係る技術をてこに、我

の優位性が認められる一方で、以下のような課題がある。

が国において1,800万総トン(市場

(1)人数・敷地面積・生産量ともに事業所の規模が小さい

規模約5兆円)を建造する(2035

(2)鋼材・資材の高騰を背景に船価が高く、中国・韓国造船業との厳しい競争の中で建造能力

年)。

を縮小

・国際社会における我が国造船業の役

(3)設計や現場において人材不足が深刻化(造船業就労者;2019年約9万人→2024年約7万人)

割を確立する。

② 取り巻く環境と構造変化

・我が国造船業の建造量の減少傾向が引き続き継続した場合、海上貿易に不可欠な船舶の建造を極度

に他国へ依存せざるを得なくなるおそれ。

・今後、中長期的に、海上輸送量の増加による建造需要が拡大。

・その中で、ゼロエミッション船等の建造需要は増大し、2035年には建造需要の6割程度に達する

と見込まれており、造船市場におけるゲームチェンジの機会になる。

③ 経済的・戦略的な重要性

・四面を海に囲まれエネルギーや食料等の物資を海外に頼る我が国にとって海上輸送は必要不可欠。

造船業は海上輸送に使用する船舶を安定的に供給し、国民生活や経済活動を支える極めて重要な役

割を担っている。

・商船を建造する造船業は、我が国の海上警備や防衛を担う船舶を建造しており、安全保障の観点か

らも必要な産業。

・国内生産比率が約8割、地域生産比率9割以上であることに加え、ほぼ全ての部品を国内調達して

おり、地域の経済・雇用を支えている。

② 達成すべき戦略的な目標

・中国・韓国の造船業に負けない国際

競争力を確保。

・我が国の安全保障を支える体制(日

本の船は日本で造る)を実現。

・国際社会の中で不可欠な役割を担い、

世界を牽引する確たる地位を確保。

・日本の海事産業群の中核となり地域

の経済・雇用を支える。

140