よむ、つかう、まなぶ。

資料2-2 令和6年度業務実績評価書(案) (183 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_60083.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 国立病院WG(第13回 7/31)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

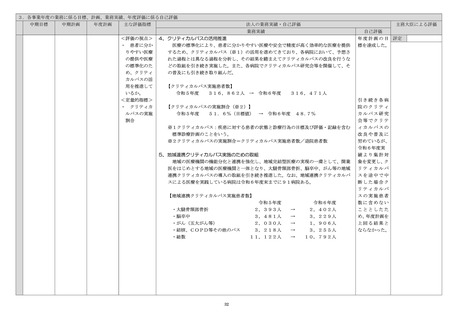

3.各事業年度の業務に係る目標、計画、業務実績、年度評価に係る自己評価

中期目標

中期計画

年度計画

主な評価指標

法人の業務実績・自己評価

主務大臣による評価

業務実績

自己評価

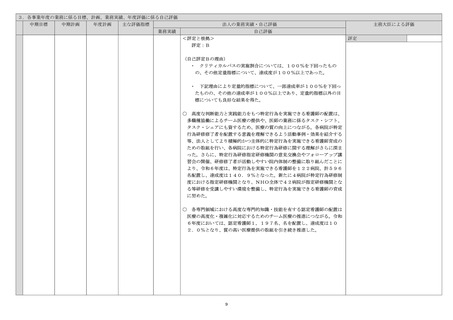

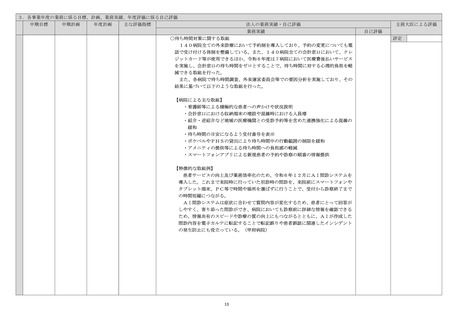

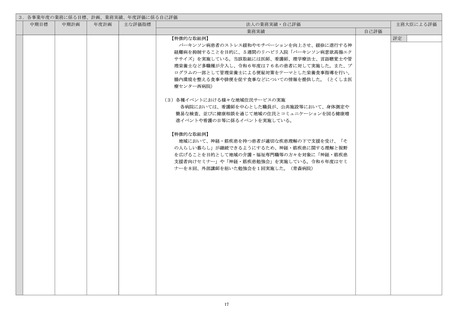

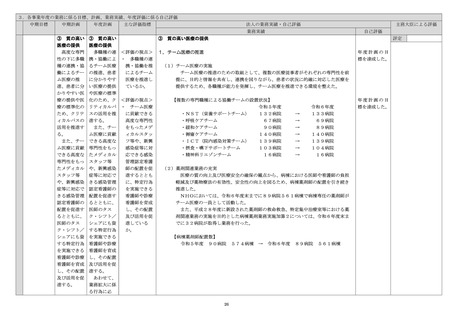

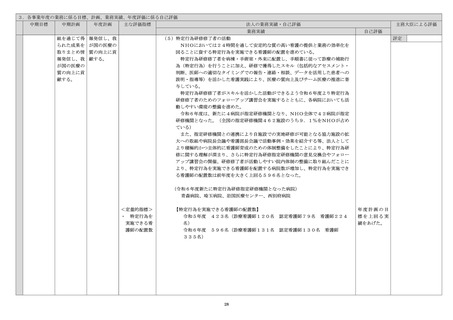

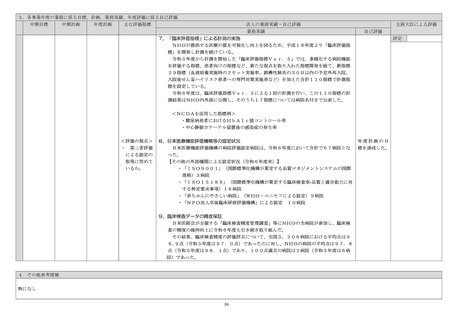

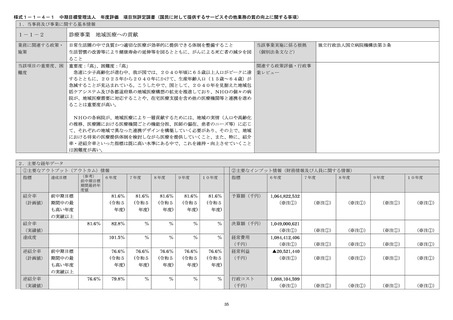

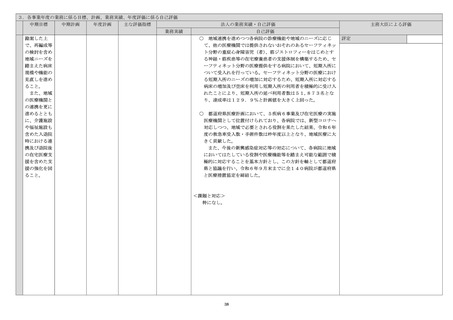

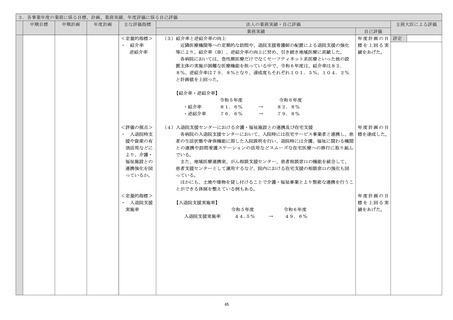

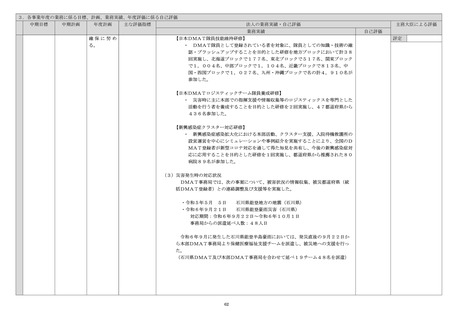

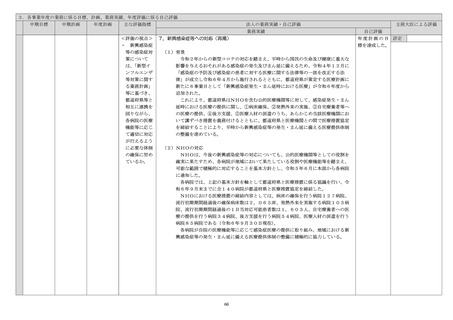

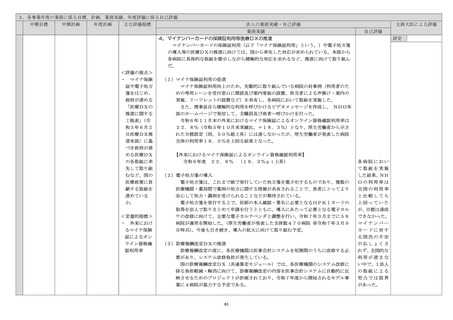

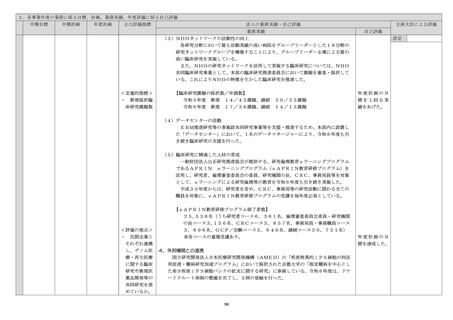

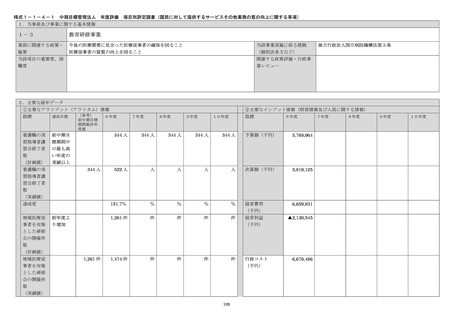

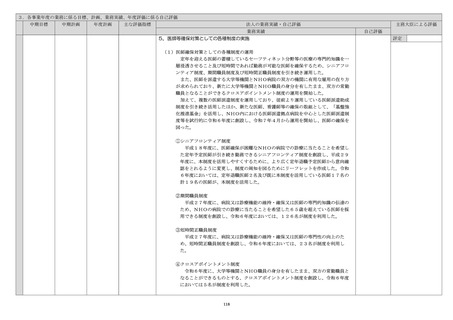

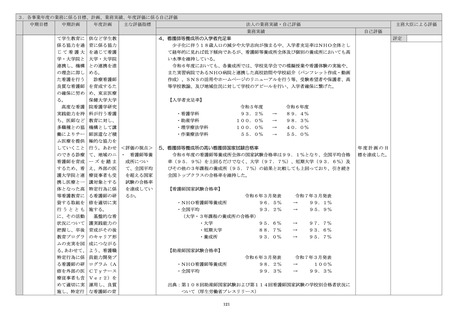

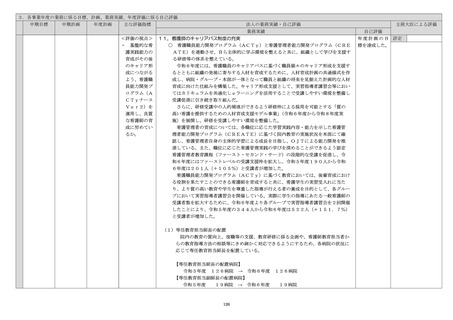

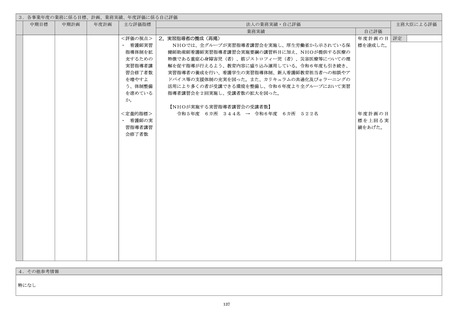

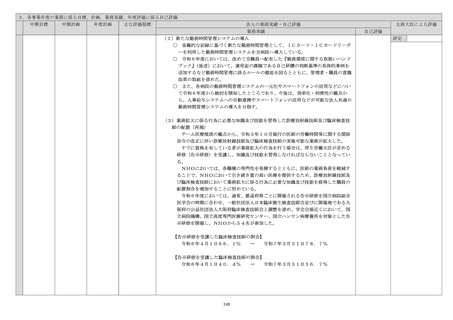

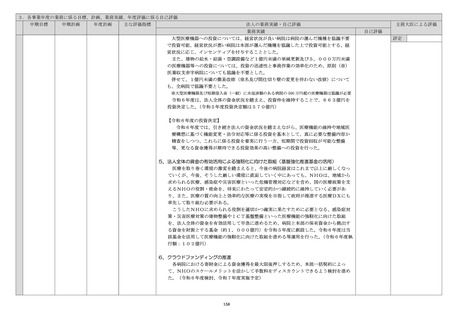

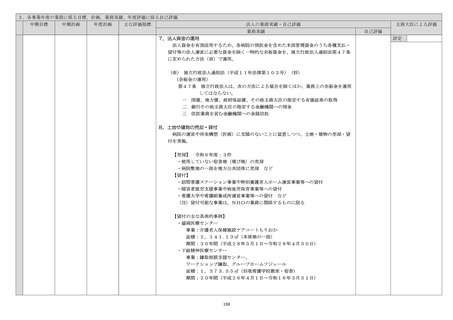

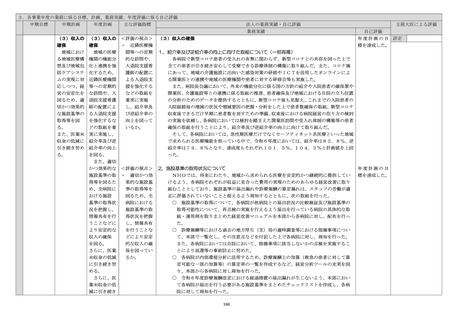

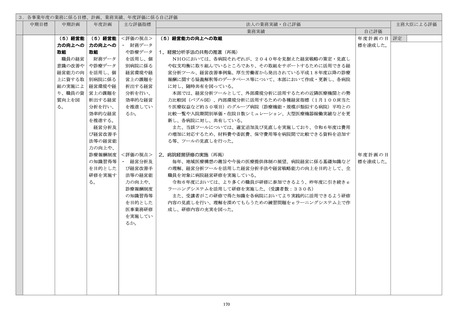

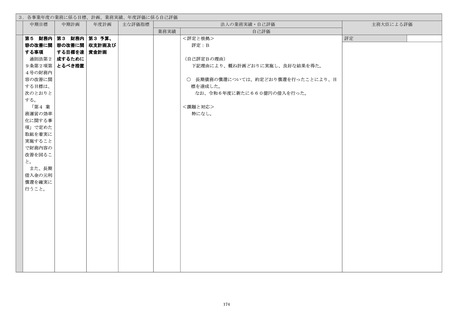

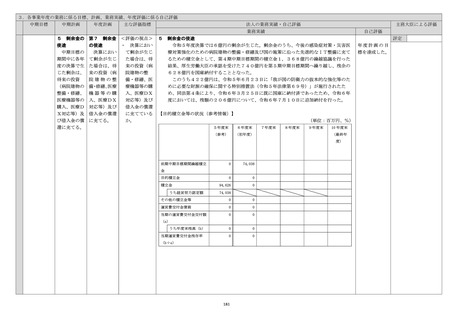

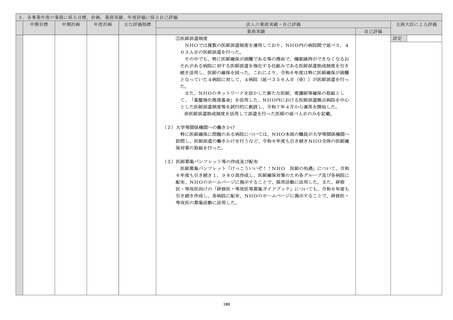

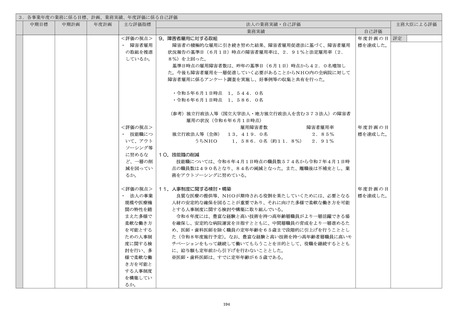

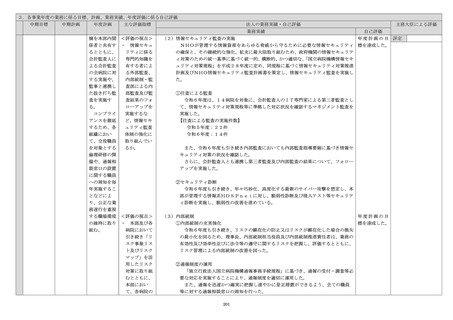

(1)積立金の国庫納付

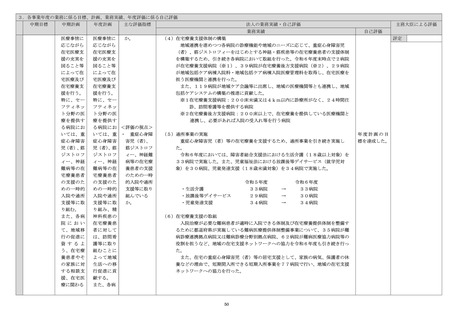

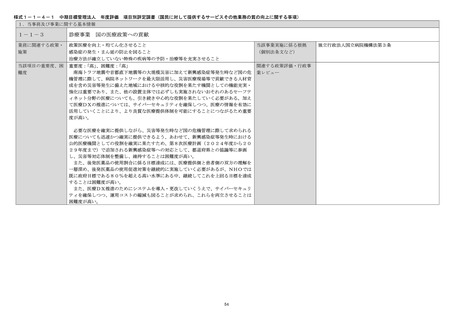

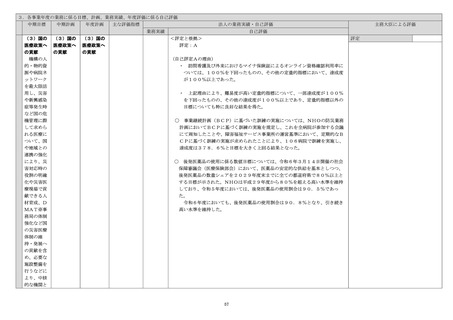

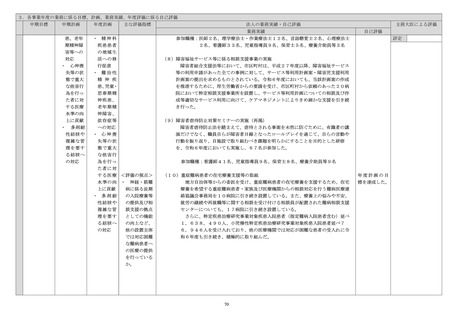

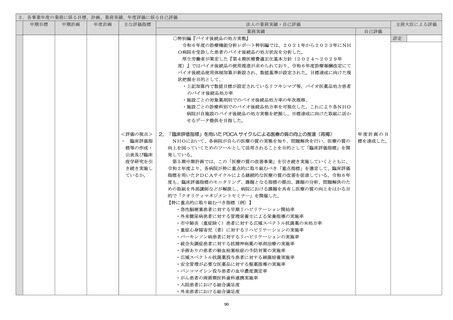

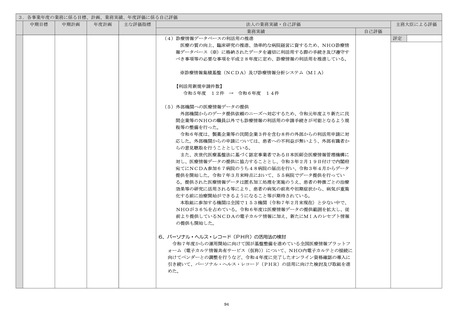

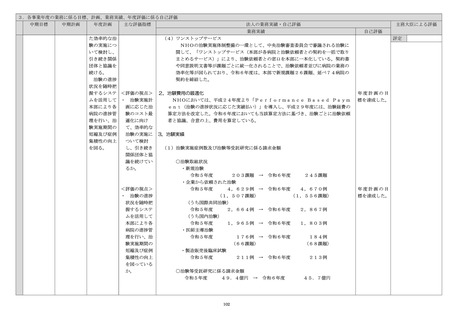

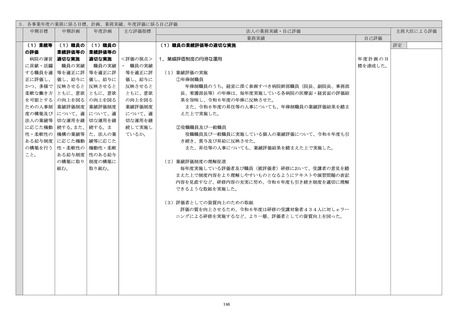

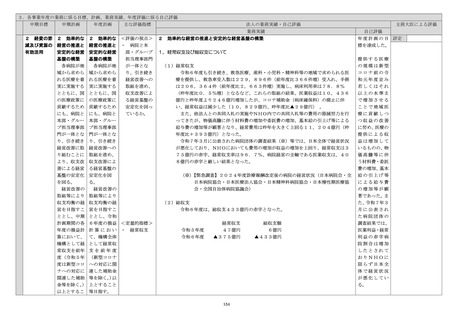

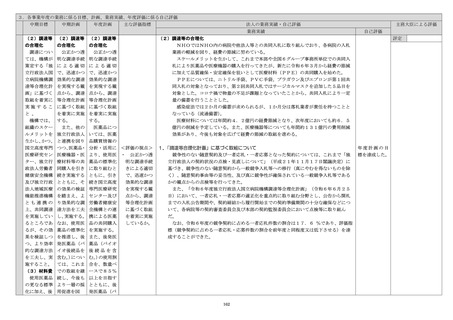

【積立金の国庫納付の状況】

(一部再掲)

独立行政法人は、現行制度上、5年毎の中期期間終了に際し、積立金について、主

務省庁と協議し、次期期間の投資等のための繰越額と国庫納付額への振り分けが決め

られる。

(注1)経営努力が認定される以下の場合には繰り越すことが可能

・自己収入(運営費交付金及び補助金等に基づかない収入)を増加させること

・費用を節減させること

(注2)繰越ができる額の基準

・自己収入から生じた利益については10割

・運営費交付金で賄う経費の節減から生じた利益については5割

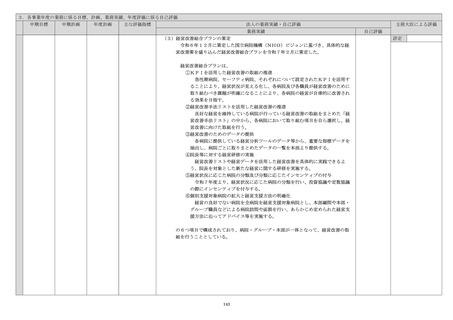

第4期中期目標期間終了時点の積立金である1,368億円のうち、厚生労働省の

承認を受けた740億円を第5期中期目標期間へ繰り越し、残余の628億円を国庫

納付することとなった。

このうち422億円は、令和5年6月の立法(※)により、令和6年3月に既に納

付済みであったため、令和6年度においては、残余の206億円について、令和6年

7月10日に追加納付を行った。

※ 我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法

(令和5年法律第69条)

【国庫納付後の令和6年度の決算状況】

(一部再掲)

病床確保料の廃止に伴う収益の大幅な減少に加えて、物価高騰等に伴う材料費の増

加や委託費の増加、基本給の引上げ等による給与費の増加等が顕著であり、費用の増

加が収益の増加を上回り、経常収支は375億円の赤字、経常収支率は96.7%。

総収支(当期純損失)は433億円の赤字と厳しい結果となった。

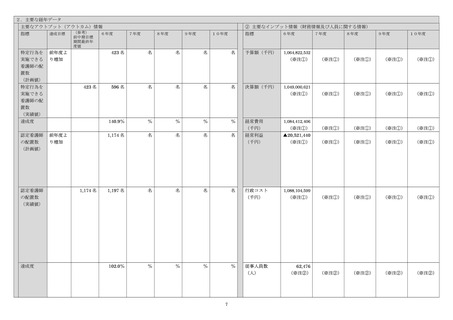

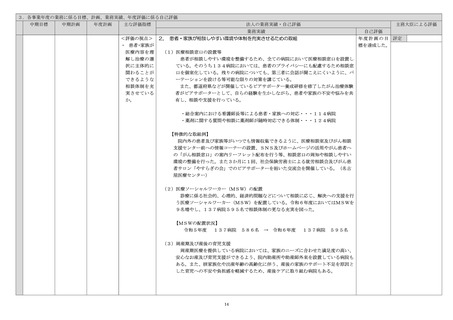

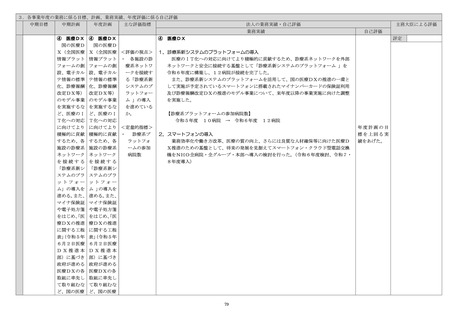

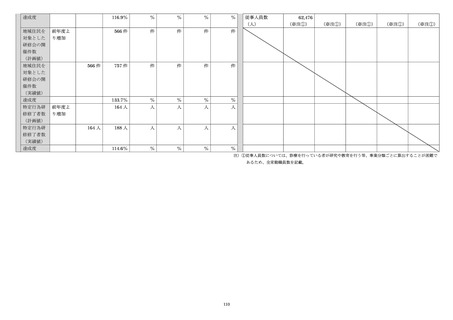

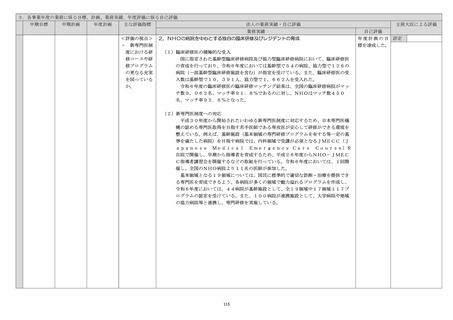

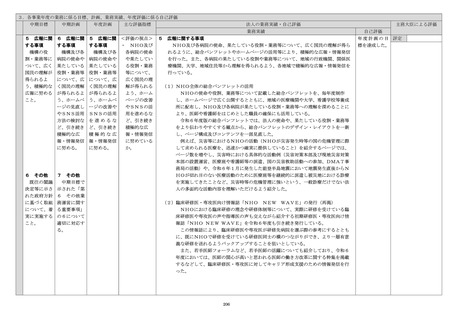

【積立金の状況】

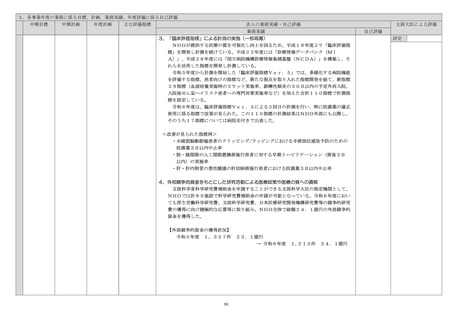

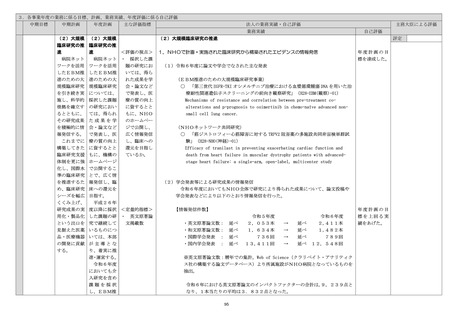

R2

当期純利益/当期純損失

積立金/繰越欠損金

R3

R4

R5

R6

96

859

543

6

△40

819

1,362

946

△433

740

△433

(注1)令和5年度は422億円を国庫納付

(注2)令和6年度は206億円を国庫納付

(注3)令和6年度下欄の上段は前期中期目標期間繰越積立金、下段は繰越欠損金

182

評定

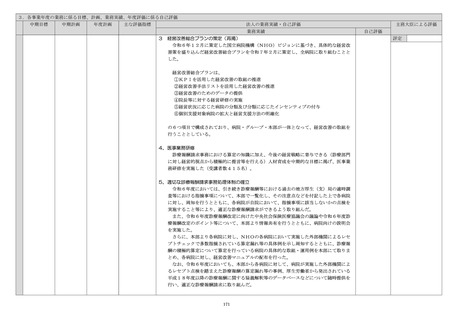

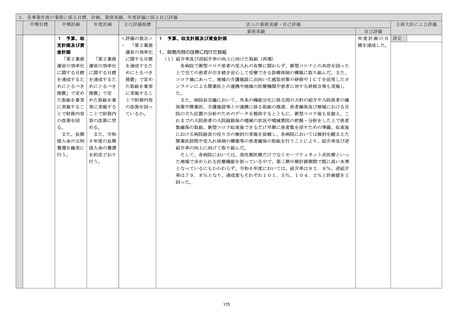

中期目標

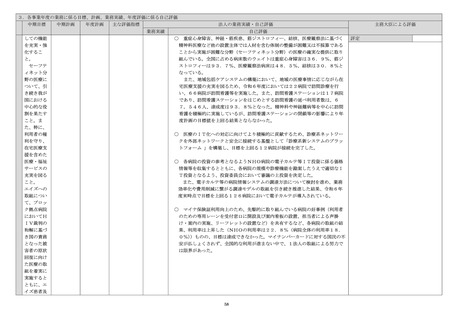

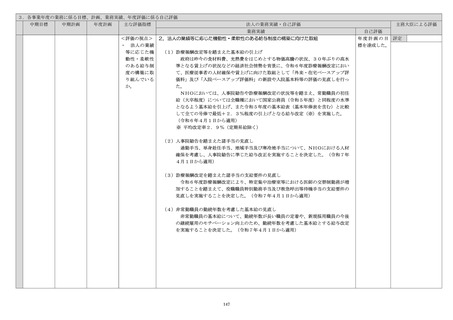

中期計画

年度計画

主な評価指標

法人の業務実績・自己評価

主務大臣による評価

業務実績

自己評価

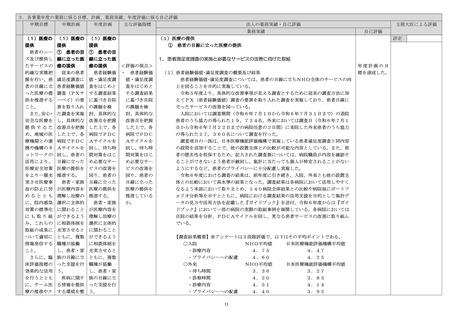

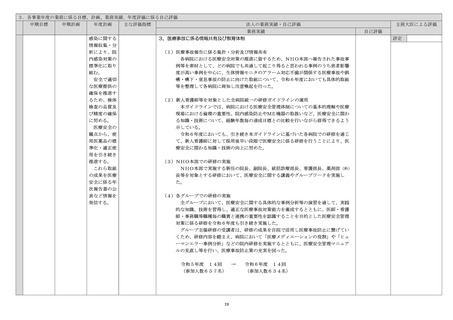

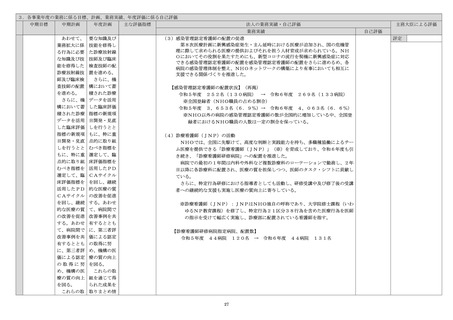

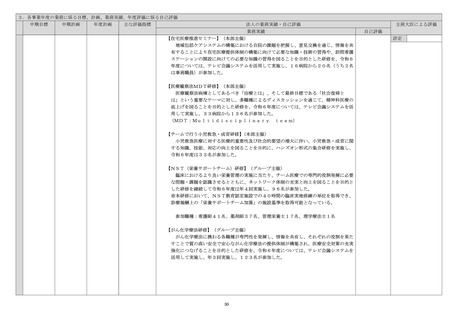

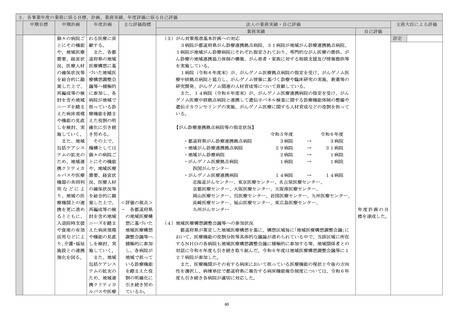

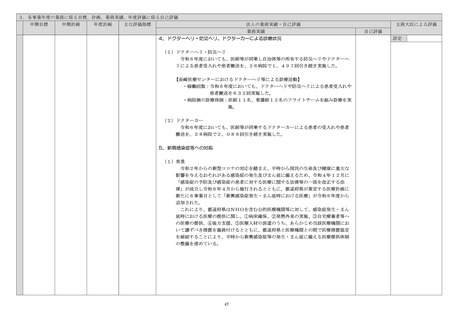

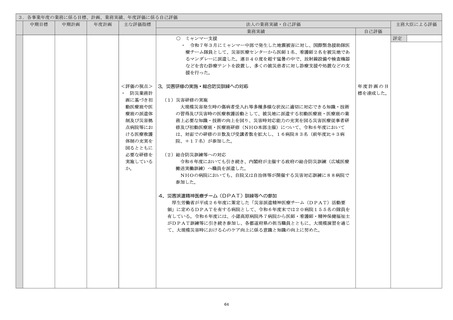

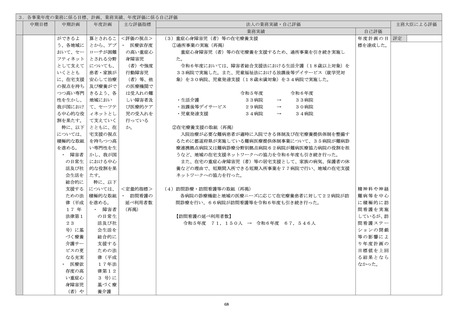

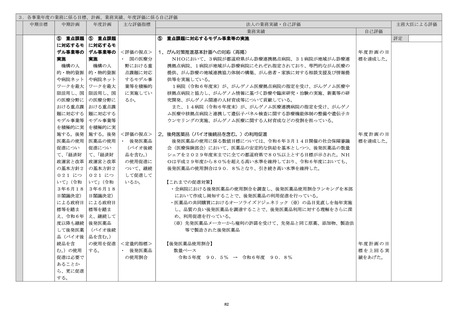

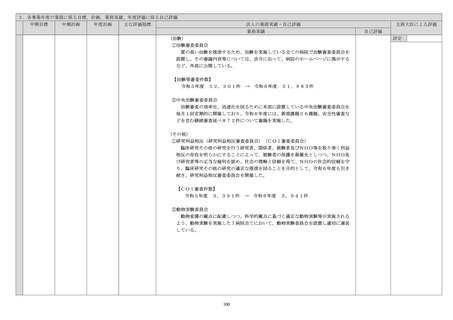

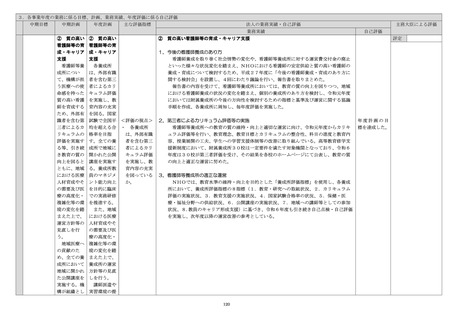

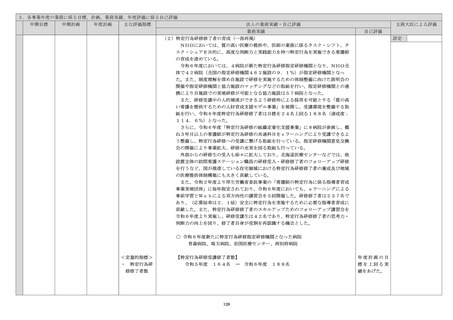

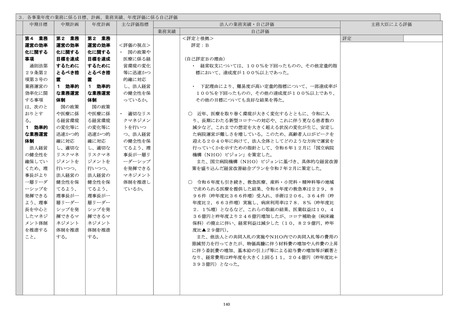

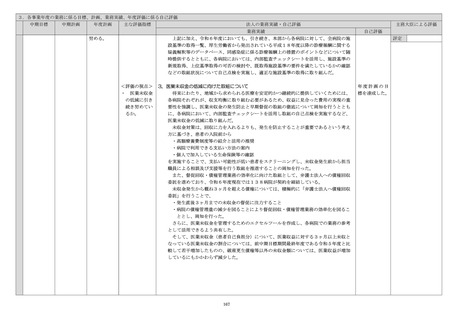

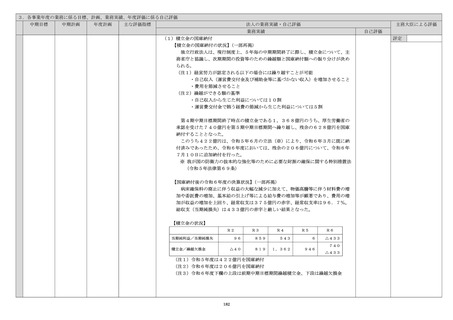

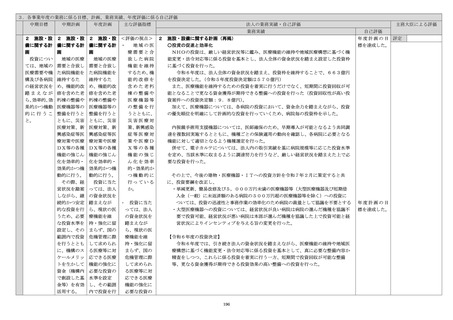

(1)積立金の国庫納付

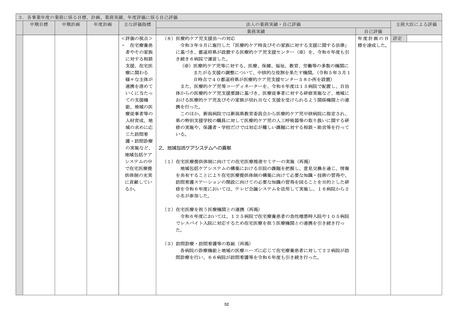

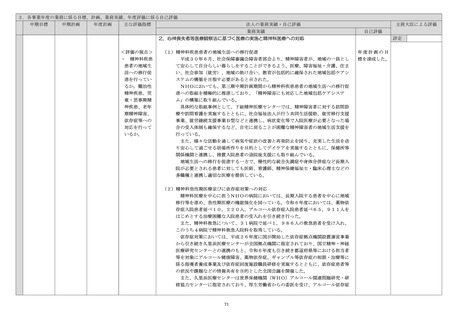

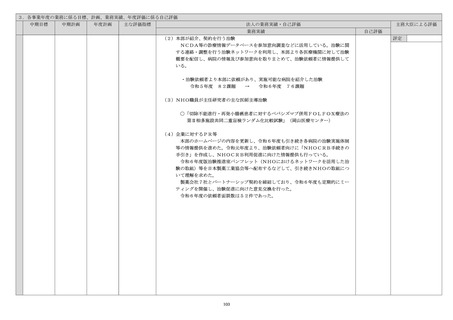

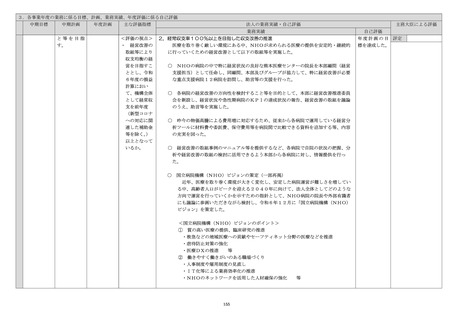

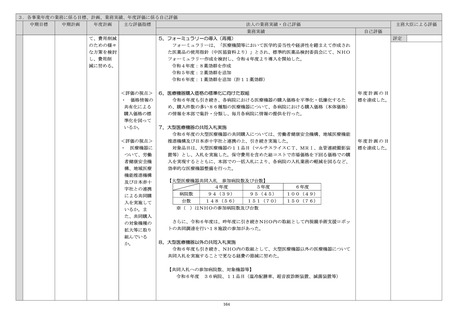

【積立金の国庫納付の状況】

(一部再掲)

独立行政法人は、現行制度上、5年毎の中期期間終了に際し、積立金について、主

務省庁と協議し、次期期間の投資等のための繰越額と国庫納付額への振り分けが決め

られる。

(注1)経営努力が認定される以下の場合には繰り越すことが可能

・自己収入(運営費交付金及び補助金等に基づかない収入)を増加させること

・費用を節減させること

(注2)繰越ができる額の基準

・自己収入から生じた利益については10割

・運営費交付金で賄う経費の節減から生じた利益については5割

第4期中期目標期間終了時点の積立金である1,368億円のうち、厚生労働省の

承認を受けた740億円を第5期中期目標期間へ繰り越し、残余の628億円を国庫

納付することとなった。

このうち422億円は、令和5年6月の立法(※)により、令和6年3月に既に納

付済みであったため、令和6年度においては、残余の206億円について、令和6年

7月10日に追加納付を行った。

※ 我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法

(令和5年法律第69条)

【国庫納付後の令和6年度の決算状況】

(一部再掲)

病床確保料の廃止に伴う収益の大幅な減少に加えて、物価高騰等に伴う材料費の増

加や委託費の増加、基本給の引上げ等による給与費の増加等が顕著であり、費用の増

加が収益の増加を上回り、経常収支は375億円の赤字、経常収支率は96.7%。

総収支(当期純損失)は433億円の赤字と厳しい結果となった。

【積立金の状況】

R2

当期純利益/当期純損失

積立金/繰越欠損金

R3

R4

R5

R6

96

859

543

6

△40

819

1,362

946

△433

740

△433

(注1)令和5年度は422億円を国庫納付

(注2)令和6年度は206億円を国庫納付

(注3)令和6年度下欄の上段は前期中期目標期間繰越積立金、下段は繰越欠損金

182

評定