よむ、つかう、まなぶ。

資料2‐1 令和6年度 業務実績評価書(案) (139 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59633.html |

| 出典情報 | 厚生労働省国立研究開発法人等審議会 高度専門医療研究評価部会(第39回 8/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

様式2―1―4-2(別紙)

中 長 期 目 標

中 長 期 計 画

国立精神・神経医療研究センター

令 和 6 年 度 計 画

主な評価指標

年度評価

項目別評価調書

法人の業務実績等・自己評価

主な業務実績等

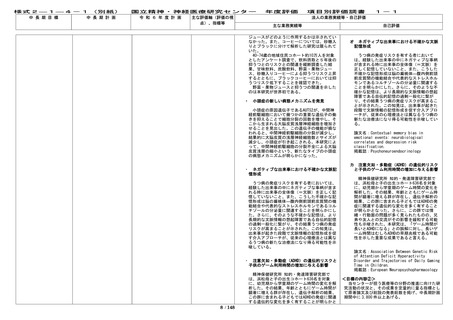

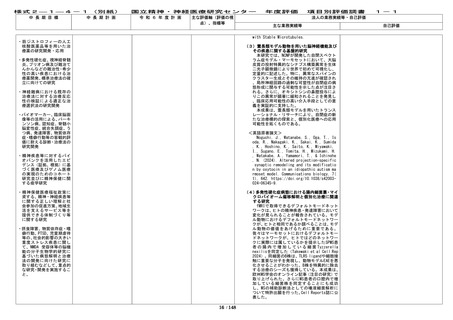

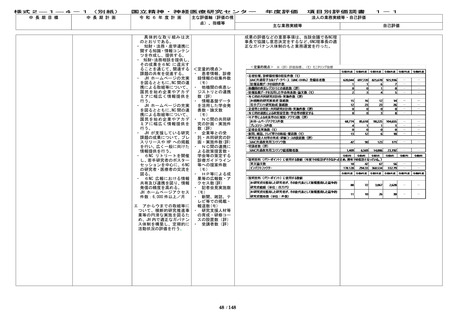

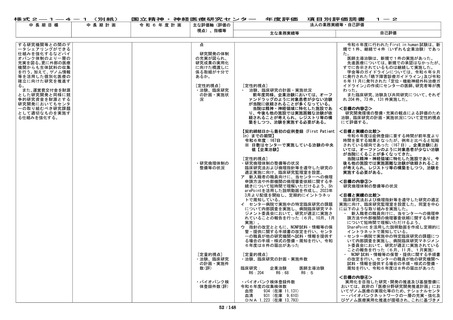

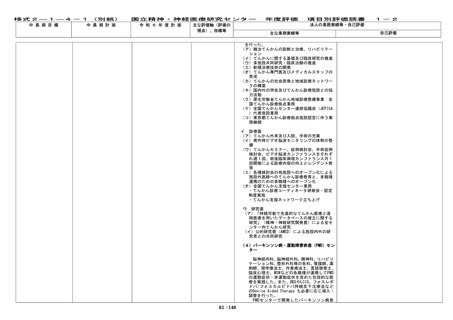

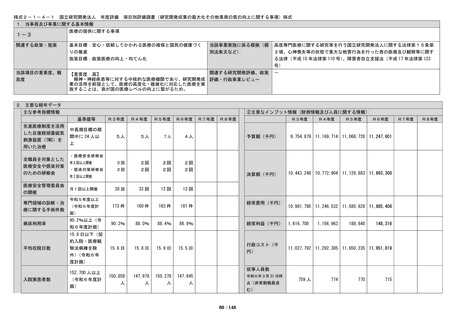

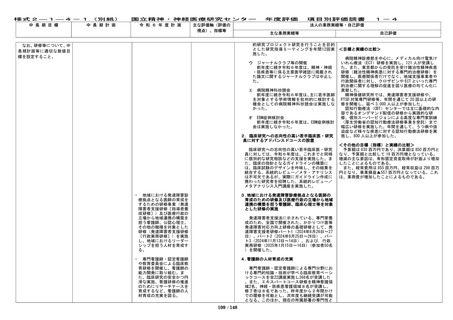

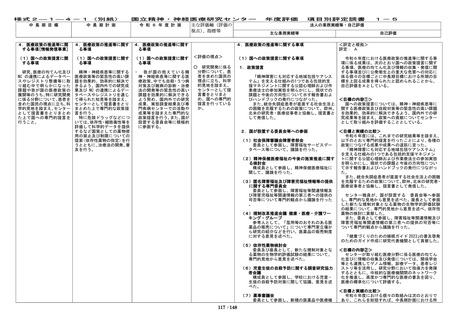

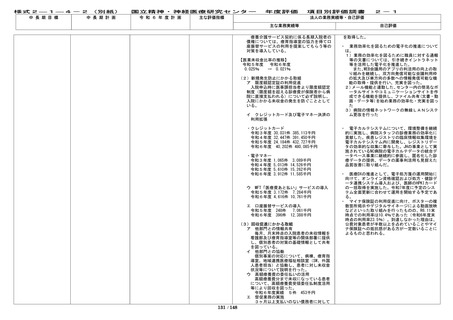

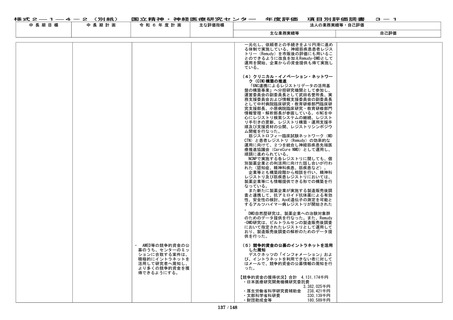

(6)資産運用による収益の確保

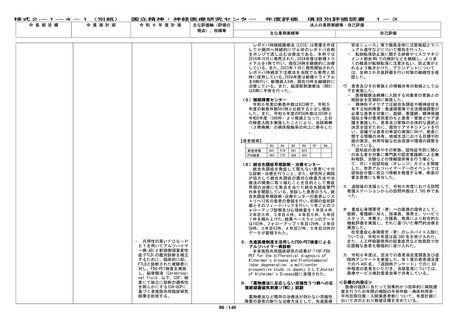

保有する資金について、適切かつ効率的な資

金運用を行うため、銀行が取扱う有価証券に投

資し収益を確保した。

※ 有価証券の対象は、独立行政法人通則法第

47 条の規定に基づき、A 格付け以上の金銭信

託を保有。

銘柄名:実績配当型合同運用指定金銭信託

取得額:1,000,000,000 円

(令和6年3月 26 日契約)

配 当: 378,082 円

銘柄名:実績配当型合同運用指定金銭信託

取得額:1,000,000,000 円

(令和6年6月 26 日契約)

配 当:378,082 円

銘柄名:実績配当型合同運用指定金銭信託

取得額:1,000,000,000 円

(令和6年9月 26 日契約)

配 当:498,630 円

銘柄名:実績配当型合同運用指定金銭信託

取得額:1,000,000,000 円

(令和7年2月4日契約)

配 当:令和 7 年 5 月 8 日に信託期間満了

2.資産及び負債の管理に関 2.資産及び負債の管理に関 2.資産及び負債の管理に関

する事項

する事項

する事項

センターの機能の維持、向

センターの機能の維持・向 ・センターの機能の維持・向

上を図りつつ、投資を計画的 上を図りつつ、中・長期的な固

上を図りつつ、中・長期的

に行い、固定負債(長期借入 定 負 債 ( 長 期 借 入 金 の 残

な固定負債(長期借入金の

金の残高)を償還確実性が確 高)を償還確実性が確保でき

残高)を償還確実性が確保

保できる範囲とし、運営上、 る範囲とし、運営上適切なも

できる範囲とし、運営上適

中・長期的に適正なものとな のとなるよう努める。そのた

切なものとなるよう努め

るよう努めること。

め、大型医療機器等の投資に

る。

また、第4の1「効率的な 当たっては、原則、償還確実性

業務運営に関する事項」に掲 を確保する。

・繰越欠損金解消計画に基づ

げる取組を着実に実施し、中

また、繰越欠損金について

く経営改善の取組について

長期目標期間中の累計した は、第2の1「効率的な業務運

進捗管理を行い、繰越欠損

損益計算において経常収支 営に関する事項」に掲げる取

金の削減に努める。

率が 100%以上となるよう 組を着実に実施し、中長期目

経営改善に取り組み、中長期 標期間中の累計した損益計算

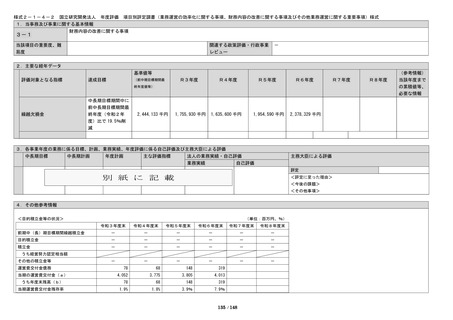

(1) 予

算 別紙1

目標期間中に、繰越欠損金を において経常収支率が100%

第2期中長期目標期間の最 以上となるよう経営改善に取

(2) 収支計画 別紙2

終年度(令和2年度)比で り組み、中長期目標の期間中

19.5%削減するよう努める。 に、繰越欠損金を第2期中期

(3) 資金計画 別紙3

なお、センターにおける繰越 目標期間の最終年度(令和2

欠損金の発生要因等を分析 年度)比で 19.5%削減を達成

し、可能な限り早期に繰越欠 する。なお、繰越欠損金の発生

損金が解消されるよう、具体 要因等を分析し、可能な限り

的な繰越欠損金解消計画を 早期に繰越欠損金を解消する

作成し、公表すること。

ため、令和3年度中の可能な

限り早期に具体的な繰越欠損

〇

センターの機能

の維持、向上を図

りつつ、投資を計

画的に行い、固定

負債(長期借入金

の残高)を償還確

実性が確保できる

範囲とし、運営

上、中・長期的に

適正なものとなる

よう努めている

か。

2.資産及び負債の管理に関する事項

〇

センターにおけ

る繰越欠損金の派

生要因等を分析

し、経営改善に取

り組み、可能な限

り早期に繰越欠損

金を解消するよう

努めているか。

■

中長期目標期間

において、繰越欠

損金を第2期中期

目標期間の最終年

度(令和2年度)

比で 19.5%削減す

138 / 148

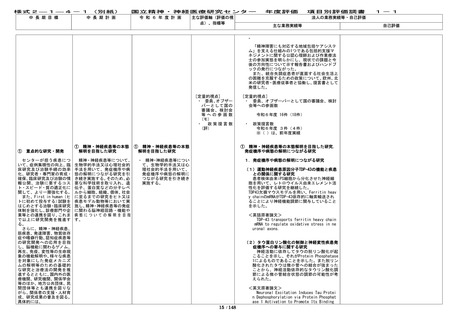

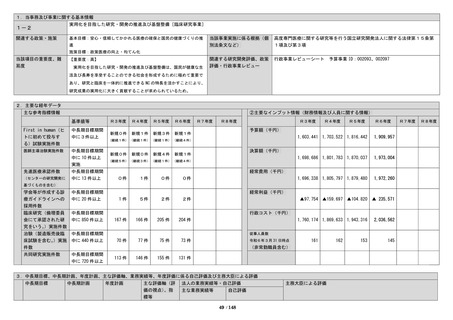

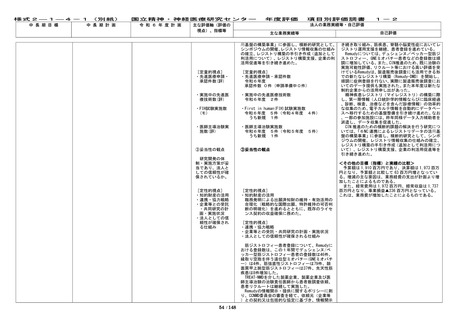

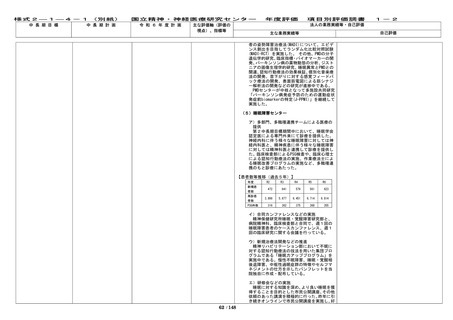

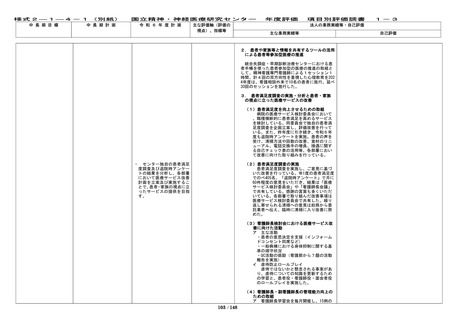

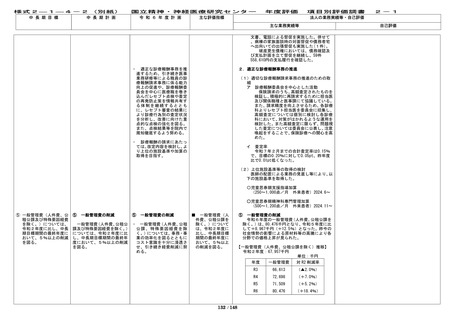

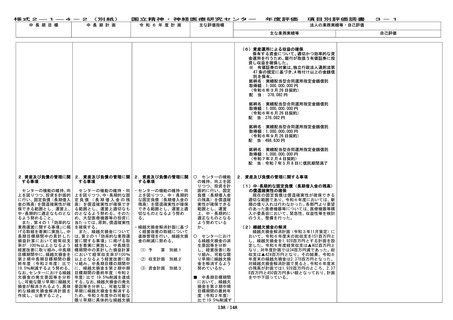

(1)中・長期的な固定負債(長期借入金の残高)

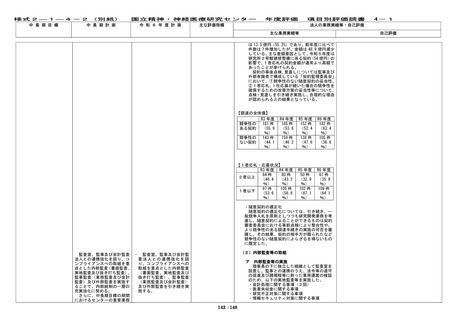

の償還確実性の確保

現在の固定負債は償還確実性が確保できる

適切な範囲であり、令和6年度においては、新

規の借り入れは行わなかった。各部門より要望

のあった医療機器等については、医療機器等購

入小委員会において、緊急性、収益性等を検討

のうえ、整備を行った。

(2)繰越欠損金の解消

繰越欠損金解消計画(令和3年11月策定)に

おいて、令和6年度末の総収支を151百万円と

し、繰越欠損金を1,928百万円とする計画を設

定した。令和6年度経常収支は▲402百万円と

なり、対年度計画では34百万円減であった。総

収支は▲424百万円となり、その結果、令和6

年度末の繰越欠損金は2,378百万円となった。

対繰越欠損金解消計画で見ると、令和6年度末

の残高が計画では1,928百万円のところ、2,37

8百万円と450百万円多い額となっており、計画

をやや下回っている。

3-1

自己評価

中 長 期 目 標

中 長 期 計 画

国立精神・神経医療研究センター

令 和 6 年 度 計 画

主な評価指標

年度評価

項目別評価調書

法人の業務実績等・自己評価

主な業務実績等

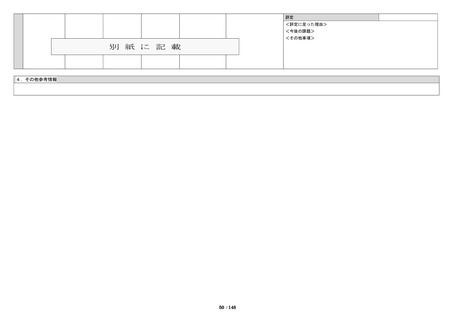

(6)資産運用による収益の確保

保有する資金について、適切かつ効率的な資

金運用を行うため、銀行が取扱う有価証券に投

資し収益を確保した。

※ 有価証券の対象は、独立行政法人通則法第

47 条の規定に基づき、A 格付け以上の金銭信

託を保有。

銘柄名:実績配当型合同運用指定金銭信託

取得額:1,000,000,000 円

(令和6年3月 26 日契約)

配 当: 378,082 円

銘柄名:実績配当型合同運用指定金銭信託

取得額:1,000,000,000 円

(令和6年6月 26 日契約)

配 当:378,082 円

銘柄名:実績配当型合同運用指定金銭信託

取得額:1,000,000,000 円

(令和6年9月 26 日契約)

配 当:498,630 円

銘柄名:実績配当型合同運用指定金銭信託

取得額:1,000,000,000 円

(令和7年2月4日契約)

配 当:令和 7 年 5 月 8 日に信託期間満了

2.資産及び負債の管理に関 2.資産及び負債の管理に関 2.資産及び負債の管理に関

する事項

する事項

する事項

センターの機能の維持、向

センターの機能の維持・向 ・センターの機能の維持・向

上を図りつつ、投資を計画的 上を図りつつ、中・長期的な固

上を図りつつ、中・長期的

に行い、固定負債(長期借入 定 負 債 ( 長 期 借 入 金 の 残

な固定負債(長期借入金の

金の残高)を償還確実性が確 高)を償還確実性が確保でき

残高)を償還確実性が確保

保できる範囲とし、運営上、 る範囲とし、運営上適切なも

できる範囲とし、運営上適

中・長期的に適正なものとな のとなるよう努める。そのた

切なものとなるよう努め

るよう努めること。

め、大型医療機器等の投資に

る。

また、第4の1「効率的な 当たっては、原則、償還確実性

業務運営に関する事項」に掲 を確保する。

・繰越欠損金解消計画に基づ

げる取組を着実に実施し、中

また、繰越欠損金について

く経営改善の取組について

長期目標期間中の累計した は、第2の1「効率的な業務運

進捗管理を行い、繰越欠損

損益計算において経常収支 営に関する事項」に掲げる取

金の削減に努める。

率が 100%以上となるよう 組を着実に実施し、中長期目

経営改善に取り組み、中長期 標期間中の累計した損益計算

(1) 予

算 別紙1

目標期間中に、繰越欠損金を において経常収支率が100%

第2期中長期目標期間の最 以上となるよう経営改善に取

(2) 収支計画 別紙2

終年度(令和2年度)比で り組み、中長期目標の期間中

19.5%削減するよう努める。 に、繰越欠損金を第2期中期

(3) 資金計画 別紙3

なお、センターにおける繰越 目標期間の最終年度(令和2

欠損金の発生要因等を分析 年度)比で 19.5%削減を達成

し、可能な限り早期に繰越欠 する。なお、繰越欠損金の発生

損金が解消されるよう、具体 要因等を分析し、可能な限り

的な繰越欠損金解消計画を 早期に繰越欠損金を解消する

作成し、公表すること。

ため、令和3年度中の可能な

限り早期に具体的な繰越欠損

〇

センターの機能

の維持、向上を図

りつつ、投資を計

画的に行い、固定

負債(長期借入金

の残高)を償還確

実性が確保できる

範囲とし、運営

上、中・長期的に

適正なものとなる

よう努めている

か。

2.資産及び負債の管理に関する事項

〇

センターにおけ

る繰越欠損金の派

生要因等を分析

し、経営改善に取

り組み、可能な限

り早期に繰越欠損

金を解消するよう

努めているか。

■

中長期目標期間

において、繰越欠

損金を第2期中期

目標期間の最終年

度(令和2年度)

比で 19.5%削減す

138 / 148

(1)中・長期的な固定負債(長期借入金の残高)

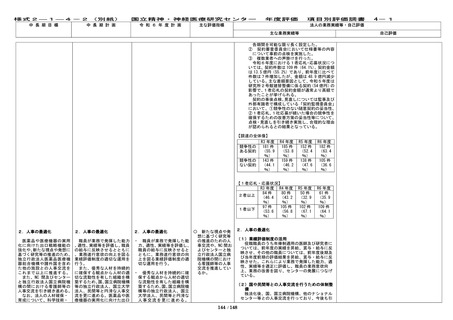

の償還確実性の確保

現在の固定負債は償還確実性が確保できる

適切な範囲であり、令和6年度においては、新

規の借り入れは行わなかった。各部門より要望

のあった医療機器等については、医療機器等購

入小委員会において、緊急性、収益性等を検討

のうえ、整備を行った。

(2)繰越欠損金の解消

繰越欠損金解消計画(令和3年11月策定)に

おいて、令和6年度末の総収支を151百万円と

し、繰越欠損金を1,928百万円とする計画を設

定した。令和6年度経常収支は▲402百万円と

なり、対年度計画では34百万円減であった。総

収支は▲424百万円となり、その結果、令和6

年度末の繰越欠損金は2,378百万円となった。

対繰越欠損金解消計画で見ると、令和6年度末

の残高が計画では1,928百万円のところ、2,37

8百万円と450百万円多い額となっており、計画

をやや下回っている。

3-1

自己評価