よむ、つかう、まなぶ。

資料1‐1 令和6年度 業務実績評価書(案) (129 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59553.html |

| 出典情報 | 厚生労働省国立研究開発法人等審議会 高度専門医療研究評価部会(第40回 8/7)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

1654245

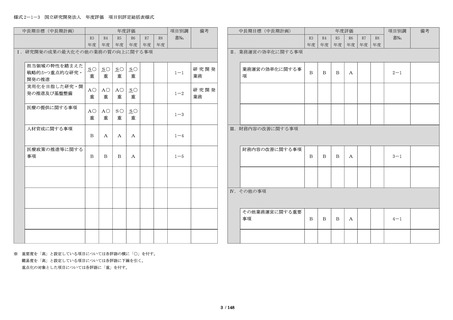

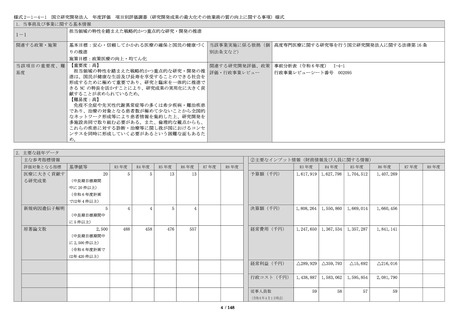

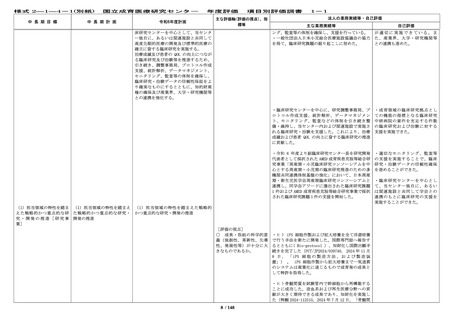

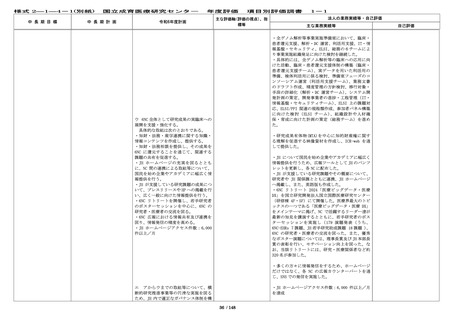

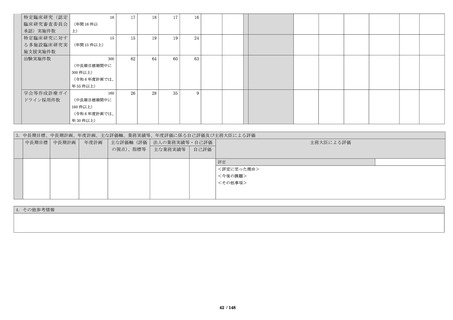

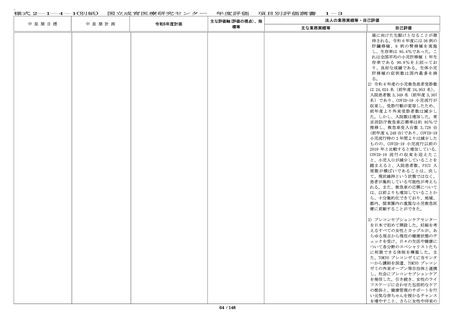

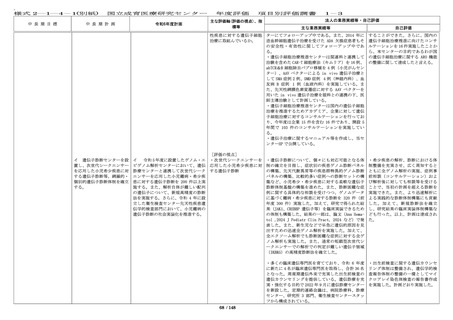

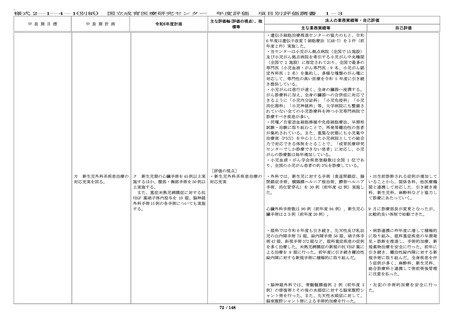

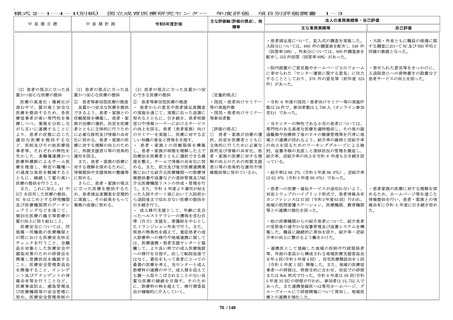

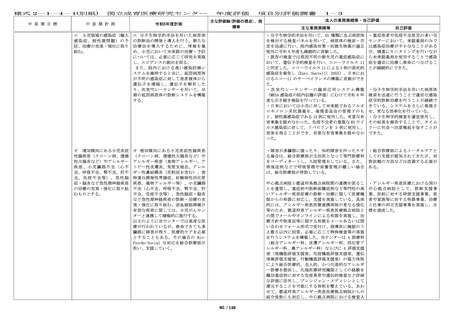

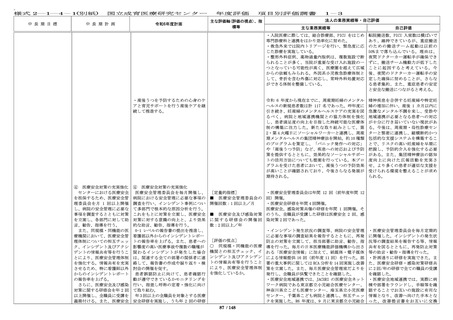

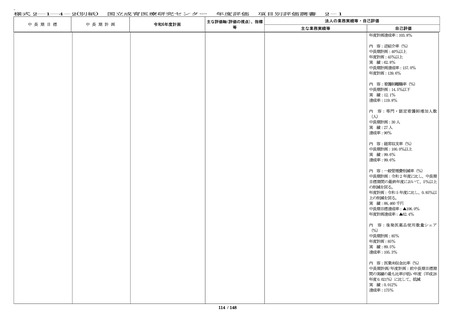

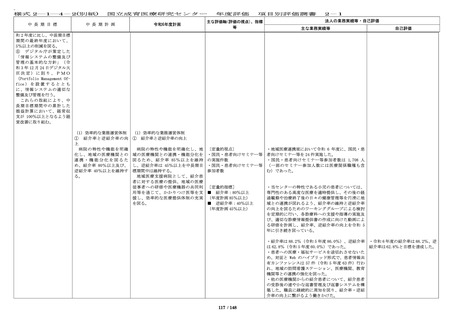

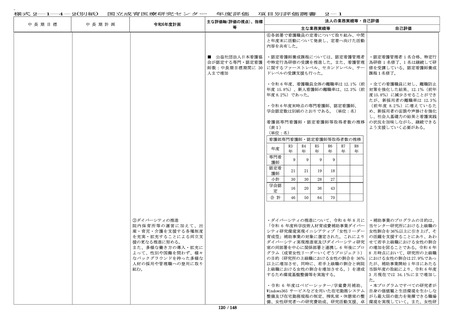

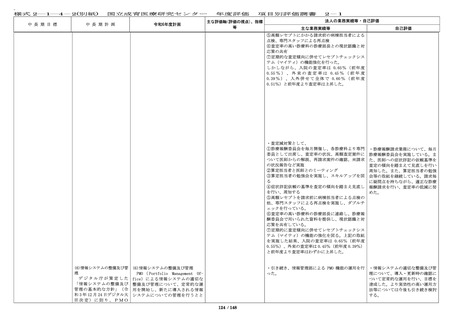

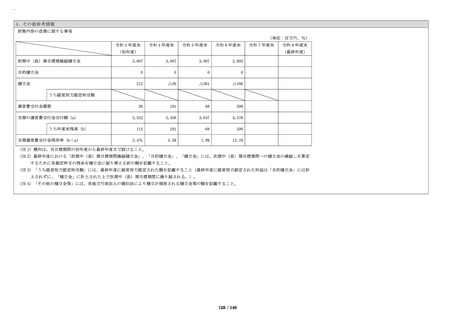

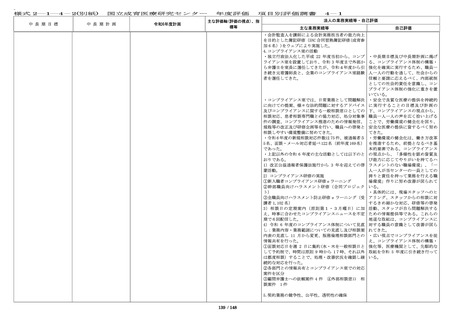

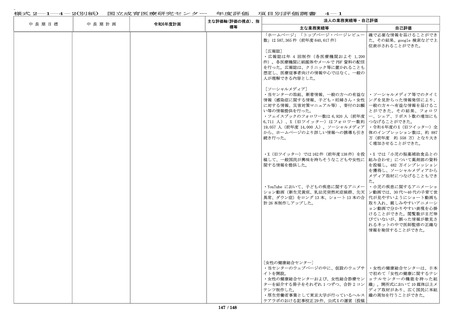

4.その他参考情報

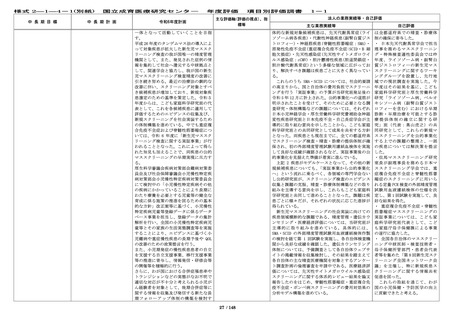

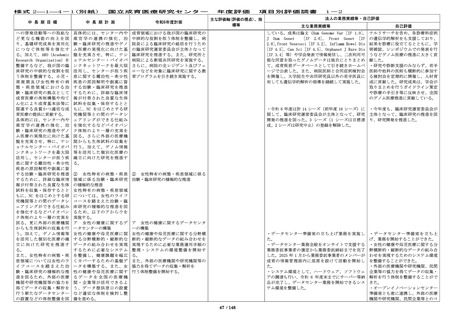

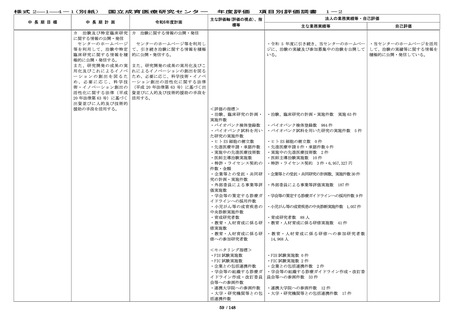

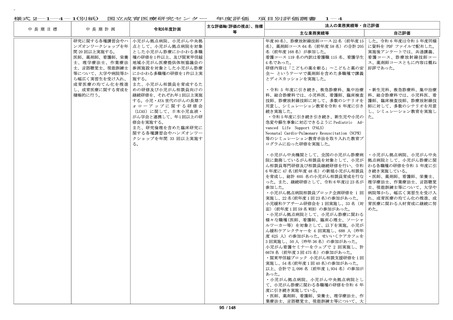

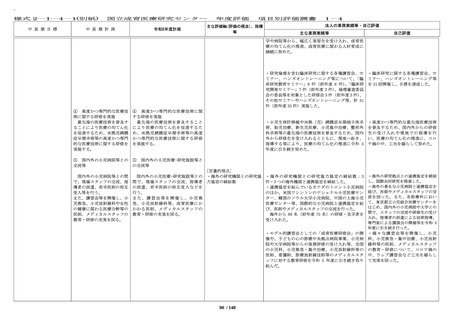

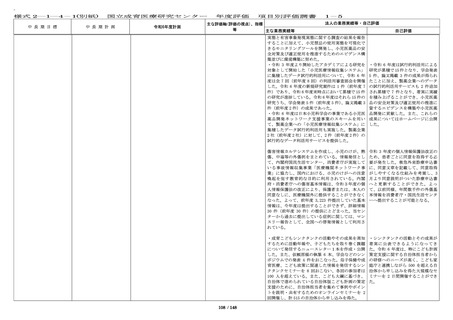

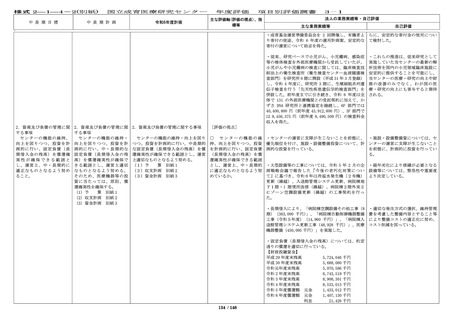

財務内容の改善に関する事項

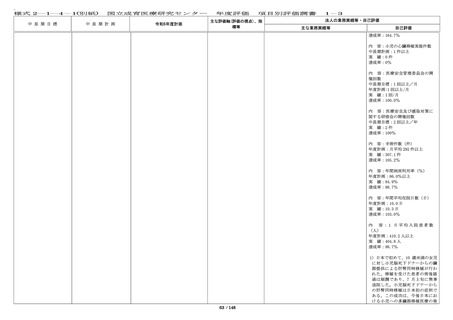

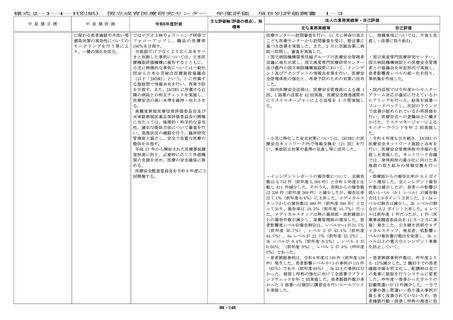

(単位:百万円、%)

令和 3 年度末

令和 4 年度末

令和 5 年度末

令和 6 年度末

令和 7 年度末

(初年度)

前期中(長)期目標期繰越積立金

目的積立金

積立金

令和 8 年度末

(最終年度)

3,007

3,007

3,007

2,803

0

0

0

0

212

△56

△361

△166

36

191

68

599

3,352

3,456

3,647

4,578

115

191

68

599

3.4%

5.5%

1.8%

13.1%

うち経営努力認定相当額

運営費交付金債務

当期の運営費交付金交付額(a)

うち年度末残高(b)

当期運営費交付金残存率(b÷a)

(注 1)横列は、当目標期間の初年度から最終年度まで設けること。

(注 2)最終年度における「前期中(長)期目標期間繰越積立金」、「目的積立金」、「積立金」には、次期中(長)期目標期間への積立金の繰越しを算定

するために各勘定科目の残余を積立金に振り替える前の額を記載すること。

(注 3)「うち経営努力認定相当額」には、最終年度に経営努力認定された額を記載すること(最終年度に経営努力認定された利益は「目的積立金」には計

上されずに、「積立金」に計上された上で次期中(長)期目標期間に繰り越される。)。

(注 4)「その他の積立金等」には、各独立行政法人の個別法により積立が強制される積立金等の額を記載すること。

128 / 148

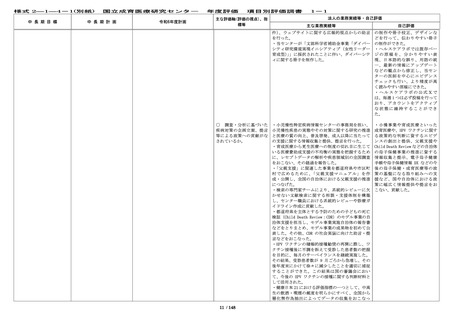

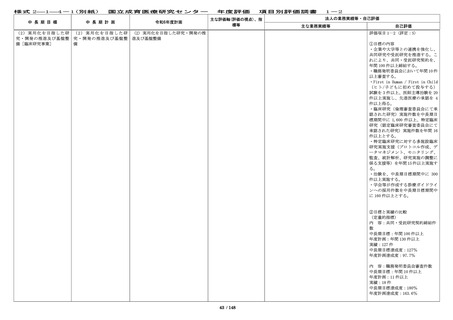

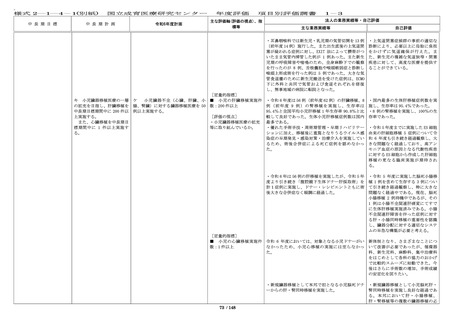

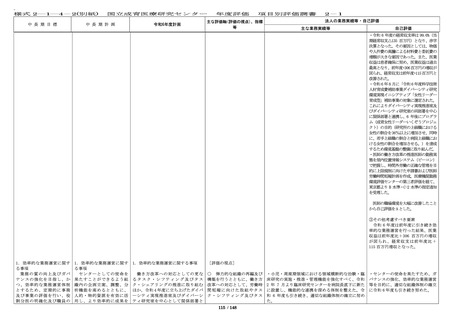

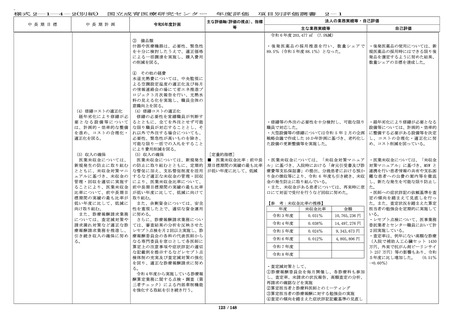

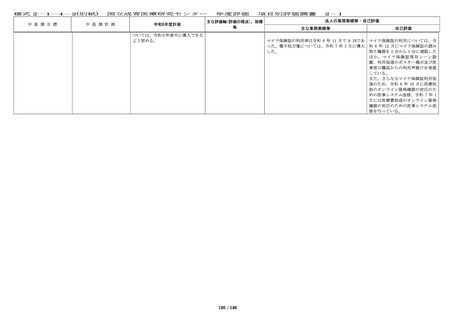

4.その他参考情報

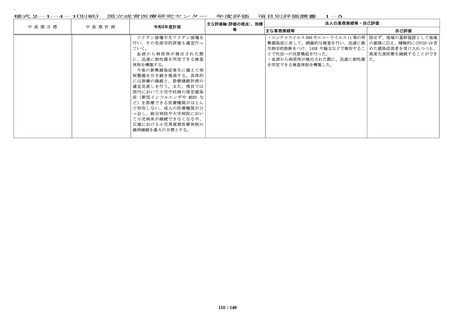

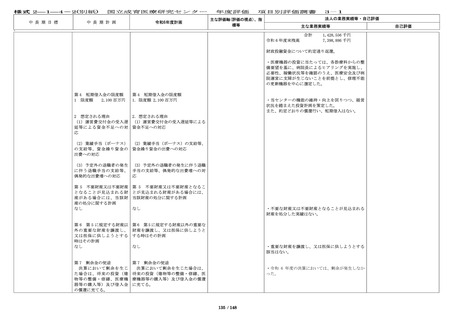

財務内容の改善に関する事項

(単位:百万円、%)

令和 3 年度末

令和 4 年度末

令和 5 年度末

令和 6 年度末

令和 7 年度末

(初年度)

前期中(長)期目標期繰越積立金

目的積立金

積立金

令和 8 年度末

(最終年度)

3,007

3,007

3,007

2,803

0

0

0

0

212

△56

△361

△166

36

191

68

599

3,352

3,456

3,647

4,578

115

191

68

599

3.4%

5.5%

1.8%

13.1%

うち経営努力認定相当額

運営費交付金債務

当期の運営費交付金交付額(a)

うち年度末残高(b)

当期運営費交付金残存率(b÷a)

(注 1)横列は、当目標期間の初年度から最終年度まで設けること。

(注 2)最終年度における「前期中(長)期目標期間繰越積立金」、「目的積立金」、「積立金」には、次期中(長)期目標期間への積立金の繰越しを算定

するために各勘定科目の残余を積立金に振り替える前の額を記載すること。

(注 3)「うち経営努力認定相当額」には、最終年度に経営努力認定された額を記載すること(最終年度に経営努力認定された利益は「目的積立金」には計

上されずに、「積立金」に計上された上で次期中(長)期目標期間に繰り越される。)。

(注 4)「その他の積立金等」には、各独立行政法人の個別法により積立が強制される積立金等の額を記載すること。

128 / 148