よむ、つかう、まなぶ。

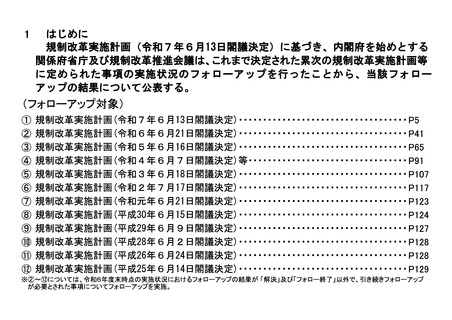

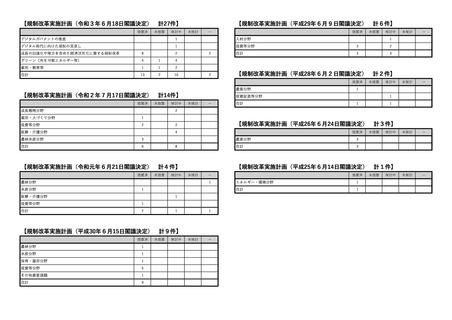

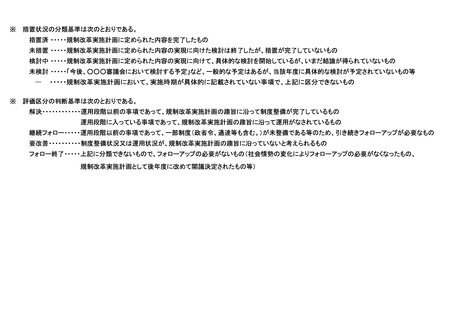

参考資料6-2 規制改革実施計画のフォローアップ結果について (96 ページ)

出典

| 公開元URL | https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/committee/260629/agenda.html |

| 出典情報 | 規制改革推進会議(第28回 6/29)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

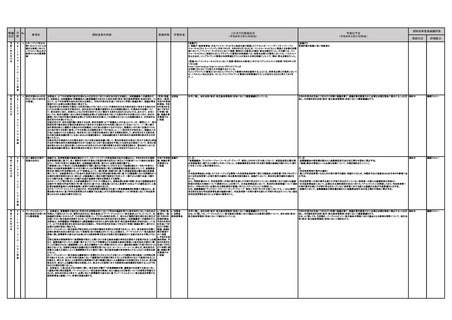

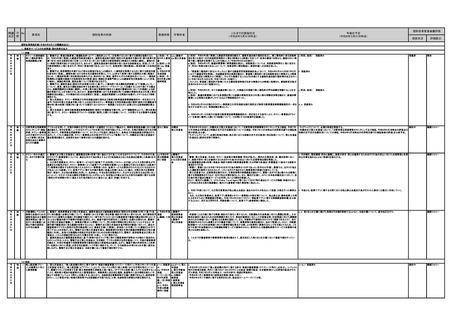

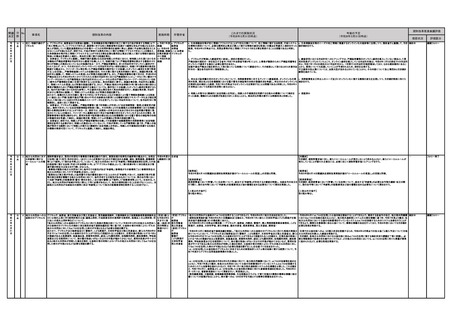

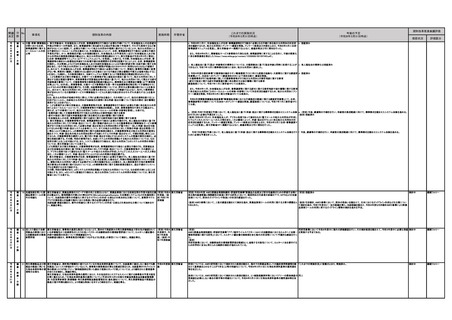

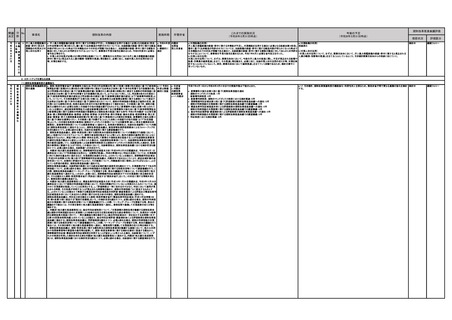

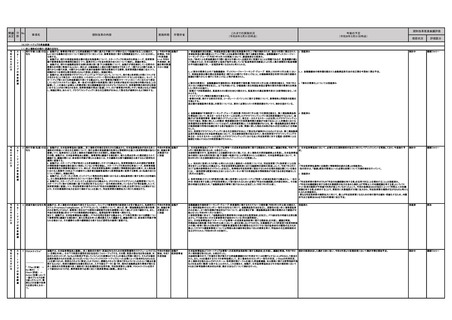

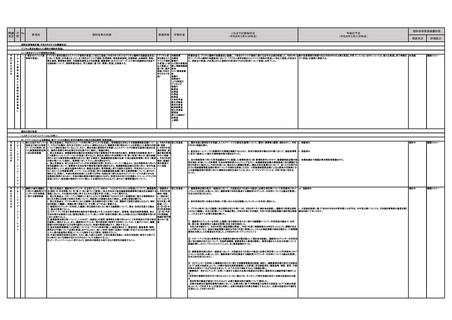

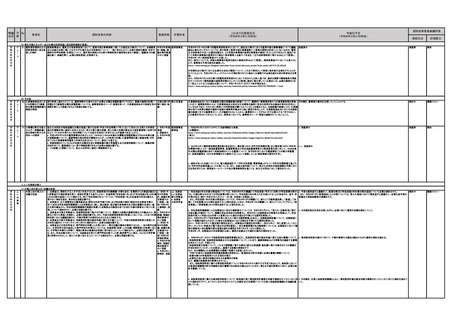

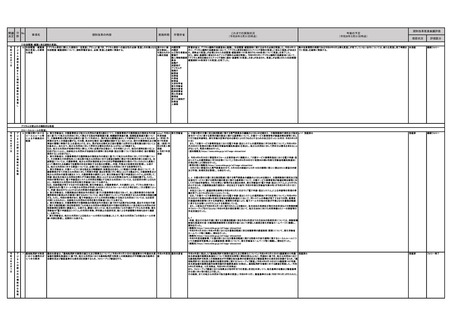

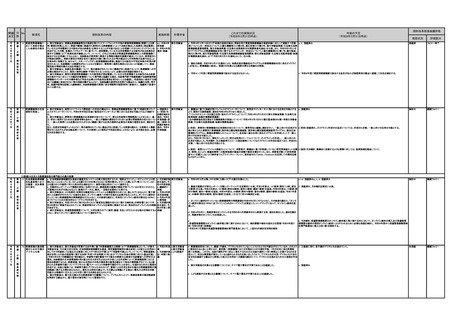

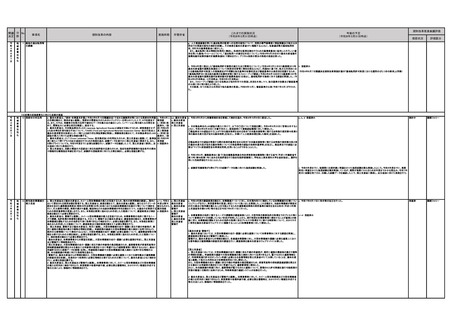

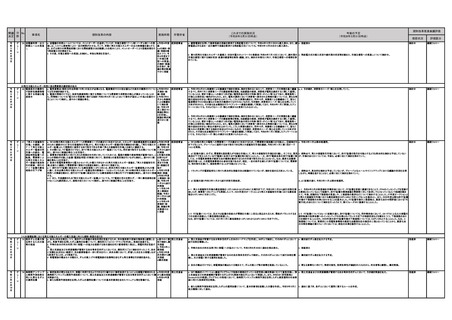

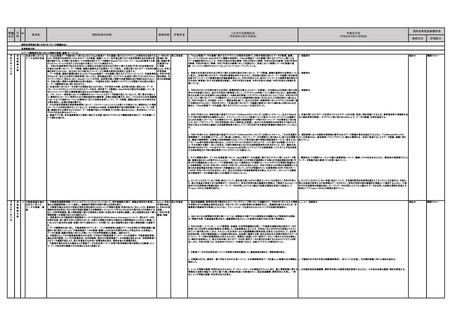

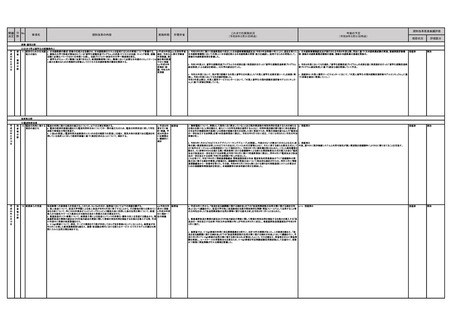

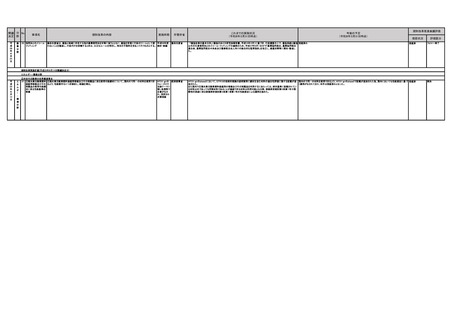

閣議 分 No

決定 野 .

事項名

規制改革の内容

実施時期

所管府省

これまでの実施状況

(令和8年3月31日時点)

今後の予定

(令和8年3月31日時点)

規制改革推進会議評価

措置状況

評価区分

個別分野の取組

〈スタートアップ・イノベーション分野〉

ス

タ

ー

ト

ア

ッ

令

和

4

年

6

月

7

日

ー

プ

・

イ

ノ

ベ

ョ

シ

ン

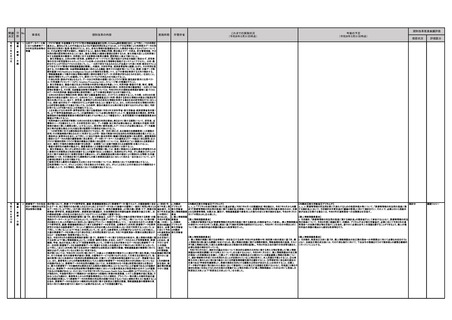

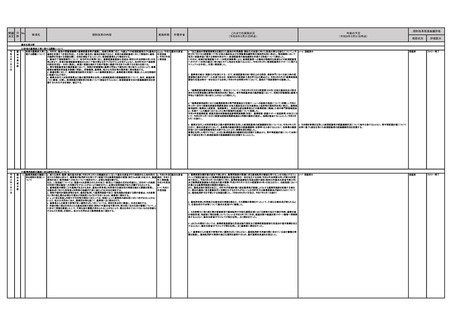

(1)スタートアップに関する規制・制度見直し

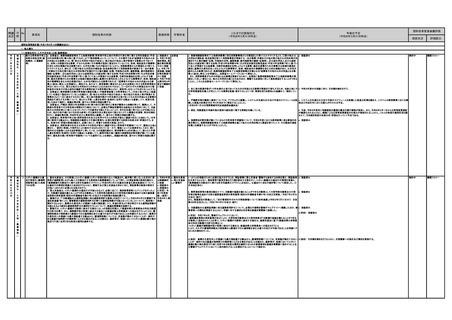

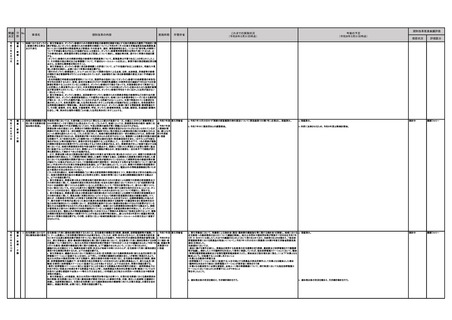

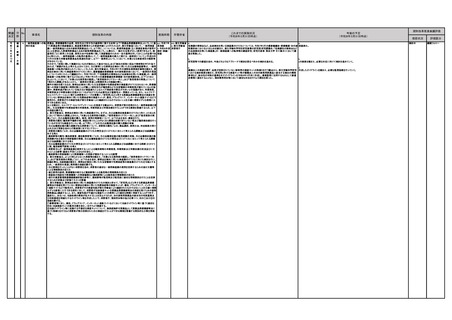

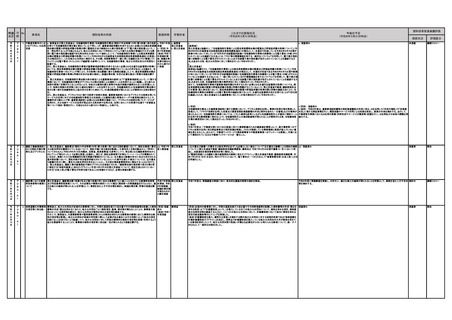

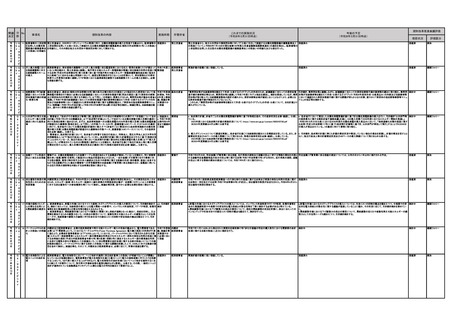

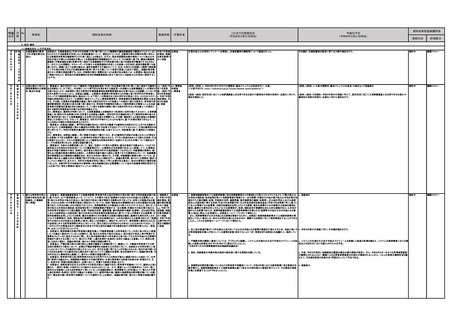

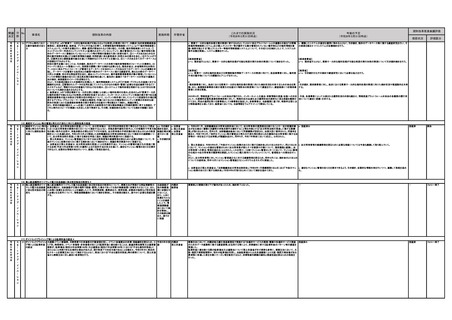

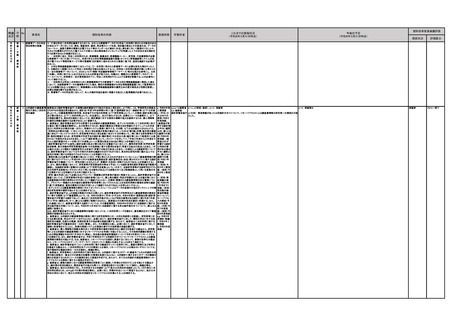

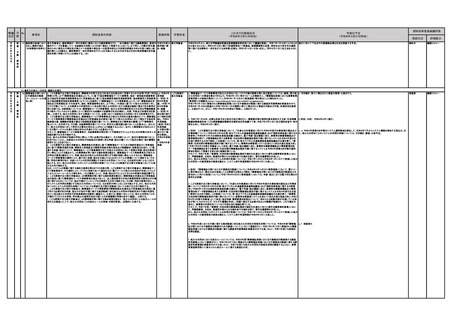

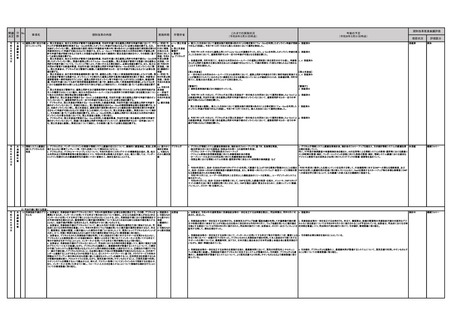

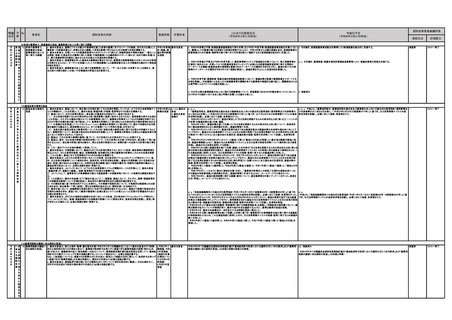

1 法人設立手続の迅 a 法務省は、定款認証時の不正抑止の効果やマネー・ロンダリング防止の効果が定量的に把握されていないことを a:実態調査 a,b:法務省

速化・負担軽減

踏まえて、公証人や嘱託人を対象として、定款認証に係る公証実務に関する実態を把握するための調査を行った上 については令 c:法務省

で、当該結果を分析し、定款認証が果たすべき機能・役割について評価を加えるとともに、その結果に基づいて、定 和4年度、評 財務省

款認証の改善に向けて、デジタル完結・自動化原則などのデジタル原則を踏まえた上で、面前での確認の在り方の 価・検討・結 総務省

見直しを含め、起業家の負担を軽減する方策を検討し、結論を得た上で、必要な措置を講ずる。

論については 厚生労働省

b また、法務省は、上記と並行して、以下の現在の実務における改善も速やかに実施する。

令和5年度、 デジタル庁

・定款認証時における実質的支配者の申告の際に公証人が嘱託人に提出を求める資料に関し、株主名簿に代えて 必要な措置に 内閣官房

株式会社が発起人である場合における実質的支配者の認定根拠資料としては当該株式会社の議決権数上位10名 ついては遅く d:法務省

の株主又は議決権割合が3分の2に達するまでの株主のいずれか少ない方の株主を対象として作成される株主リス とも令和6年 財務省

ト(商業登記規則(昭和39年法務省令第23号)第61条第3項参照)等をもって足りるものとする運用を全国統一的に 度

総務省

実施する。

b:令和4年度 厚生労働省

・株式会社発起設立時の出資に係る払込みの時期について、設立時発行株式に関する事項が定められている定款 上期

デジタル庁

の作成日又は発起人全員の同意があったことを証する書面の同意があった日前に払込みがあったものであっても、 c:可能なもの

発起人又は設立時取締役(発起人からの受領権限の委任がある場合に限る。)の口座に払い込まれているなど当該 から順次措置

設立に際して出資されたものと認められるものについては、設立登記申請の4週間前など近接した時期のものであ d:令和4年度

れば、出資に係る払込みがあったものと認めることとする。

から取組を開

c 法務省、財務省、総務省、厚生労働省は、デジタル臨時行政調査会が提示したデジタル原則における「デジタル 始し、遅くとも

完結・自動化原則」を踏まえ、デジタル庁及び内閣官房(新しい資本主義実現本部事務局)と連携し、法人設立ワン 令和6年度ま

ストップサービスに含まれる各手続について、費用対効果も踏まえながら、行政機関内部の人による審査や判断の でに措置

自動化を含むエンドツーエンドのデジタル完結に取り組む。

d 法務省、財務省、総務省、厚生労働省は、上記cの取組に当たり、デジタル庁と連携しつつ、法人設立ワンストップ

サービスに含まれる各手続の審査や判断における具体的な基準や業務フロー等の把握、審査や判断に必要なデー

タの洗い出し、それらを踏まえた手続の自動化が可能な申請・届出の類型化、自動化の仕組みの検討等、デジタル

技術を活用した行政機関内部の審査や判断の自動化のために必要な調査・検討を実施する。

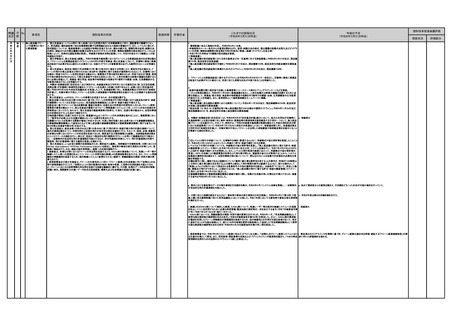

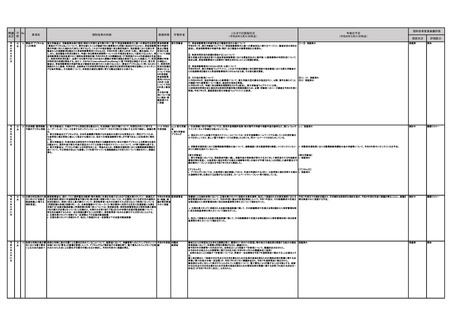

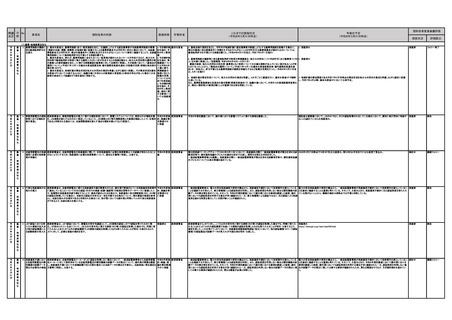

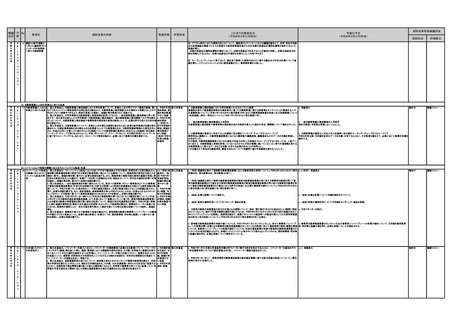

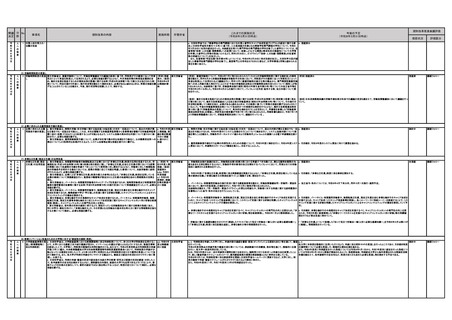

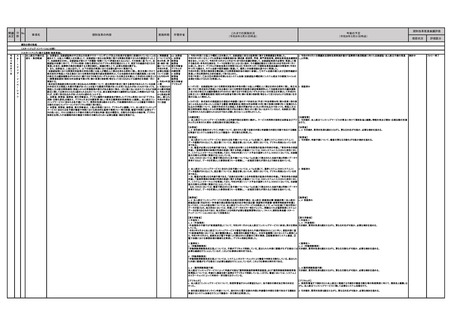

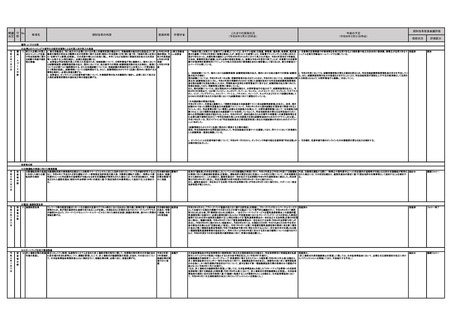

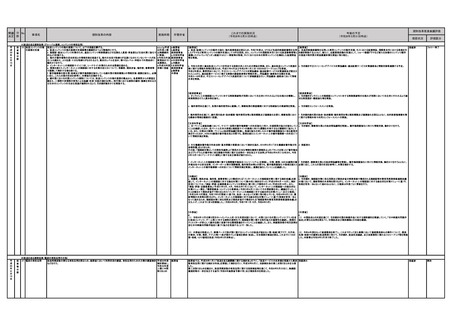

a 令和4年度に公証人や嘱託人を対象として、定款認証に係る公証実務に関する実態調査を実施した。

a 令和6年6月21日閣議決定規制改革実施計画の「起業家の負担軽減に向けた定款認証・法人設立手続の見直

令和5年10月に立ち上げた法務省の有識者検討会(構成員:経済界、学者、専門資格者等。規制改革推進会議関係 し」と同様。

者を含む。)において、令和5年10月から12月までに計5回の会議を開催して、定款認証制度の必要性・見直しに関

する総合的・多角的な検討を、テーマを制限することなく広く進め、その議論を踏まえた取りまとめを令和6年1月に

公表した。併せて、デジタル行財政改革の中間取りまとめ(令和5年12月)や規制改革推進会議の中間答申(令和5

年12月)も踏まえ、モデル定款や面前確認に関連して、運用上の改善措置を速やかに実施した。

令和6年度に官民の関係者を構成員とする実務者検討会の検討に参画し、①モデル定款の導入及び②面前確認の

見直しに係る実務的な方針を確定して取りまとめた。

令和7年度に、①及び②の実現の前提となるシステム改修(定款認証の嘱託時にシステム経由での複数ファイルの

送信を可能とするもの)を実施した。

検討中

フォロー終了

b(1ポツ目) 定款認証時における実質的支配者の申告の際に公証人が嘱託人に提出を求める資料に関し、株主名 b 措置済み

簿に代えて株式会社が発起人である場合における実質的支配者の認定根拠資料として当該株式会社の議決権数

上位10名の株主又は議決権割合が3分の2に達するまでの株主のいずれか少ない方の株主を対象として作成され

る株主リスト(商業登記規則(昭和39年法務省令第23号)第61条第3項参照)等をもって足りるものとする取扱いを全

国の公証人に周知した。

b(2ポツ目) 株式会社の発起設立の登記の申請書に添付すべき会社法(平成17年法律第86号)第34条第1項の規

定による払込みがあったことを証する書面(商業登記法(昭和38年法律第125号)第47条第2項第5号)に記載された

払込みの時期について、定款の作成日又は発起人全員の同意があった日より前の払込みであっても、発起人又は

設立時取締役(発起人からの受領権限の委任がある場合に限る)の口座に払い込まれているなど、当該設立に際し

て出資されたものと認められるものであれば差し支えないことを明らかにした。

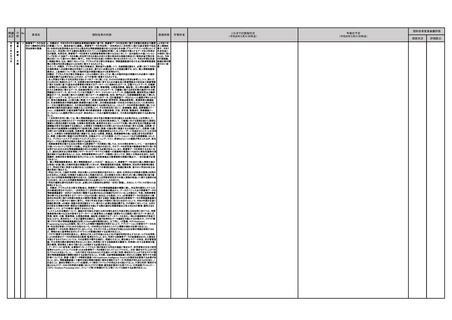

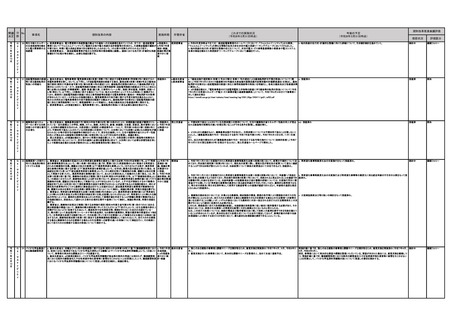

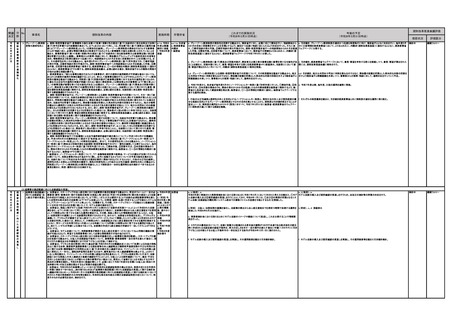

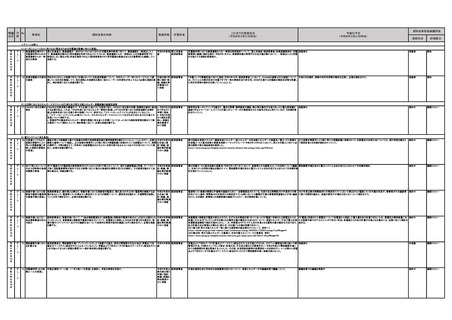

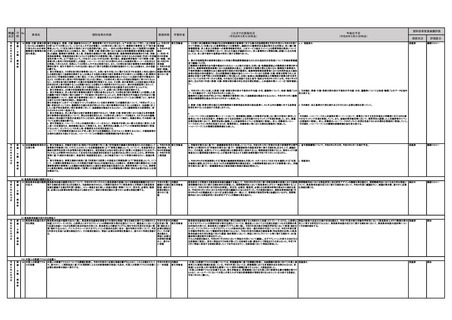

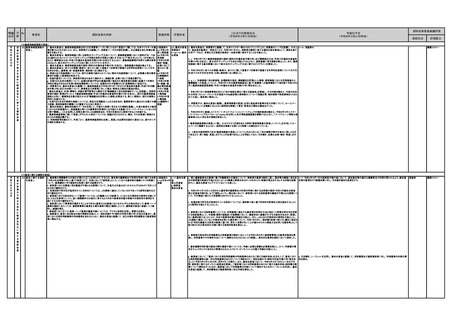

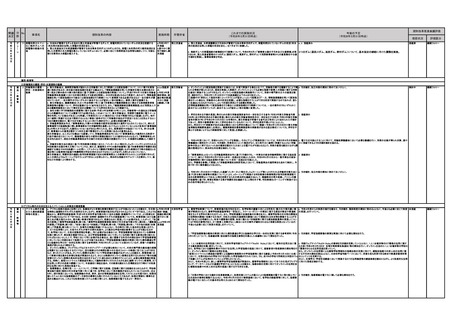

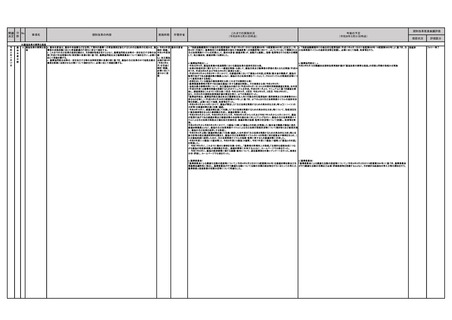

【内閣官房】

【内閣官房】

c 法人設立ワンストップサービス利用による申請件数を定期的に集計し、サービス利用率の推移を法務省及びデジ c 引き続き、法人設立ワンストップサービスの普及に向けて関係各省と連携し情報共有及び周知・広報活動の支援

タル庁と共有のうえ周知・広報活動の支援を実施した。

を行う。

【法務省】

【法務省】

c、d 会社設立登記のオンライン申請について、添付された電子定款の内容と申請書の内容を自動で突合する機能 c、d 引き続き、費用対効果も踏まえながら、更なる対応が可能か、必要な検討を進める。

を実装するシステム改修を行うことで審査の一部自動化を実現した。

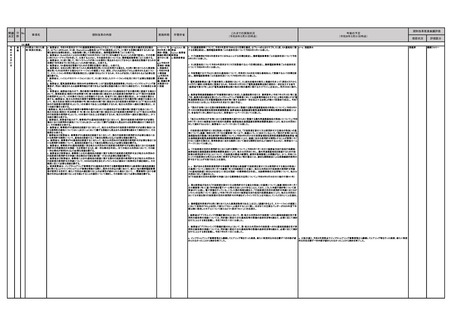

【財務省】

【財務省】

c 法人設立ワンストップサービスに含まれる各手続については、e-Taxを通じて、基幹システム(KSKシステム)に

c 引き続き、申請手続について、審査の更なる自動化が可能か検討を進める。

データ連携がされるところ。届出書については、審査を要しないため、現状においても、デジタル完結となっている状

況である。

一方、審査が必要となる申請手続である、「定款の定め等による申告期限の延長の特例の申請」、「青色申告の承認

申請」、「源泉所得税の納期の特例の承認に関する申請」の審査については、KSKシステムに入力された項目に対し

て、システム上エラーチェックを実施しており、令和8年度にリリース予定の基幹システム(KSK2)においても、当該審

査の自動化は同様に実施することとしている。

なお、KSK2においては、書面で提出された各手続についてもe-Taxを通じて提出された当該手続と同様にデータで

保有するなど、データを前提とした事務処理フローを構築し、一定程度自動化が図れるよう検討を進めている。

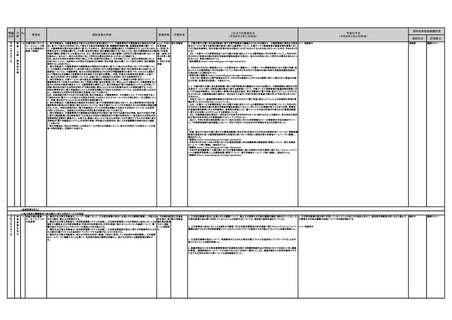

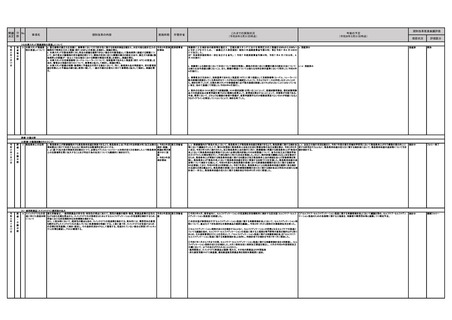

d 法人設立ワンストップサービスに含まれる各手続については、e-Taxを通じて、基幹システム(KSKシステム)に

d 措置済み

データ連携がされるところ。届出書については、審査を要しないため、現状においても、デジタル完結となっている状

況である。

一方、審査が必要となる申請手続である、「定款の定め等による申告期限の延長の特例の申請」、「青色申告の承認

申請」、「源泉所得税の納期の特例の承認に関する申請」の審査については、KSKシステムに入力された項目に対し

て、システム上エラーチェックを実施しており、令和8年度にリリース予定の基幹システム(KSK2)においても、当該審

査の自動化は同様に実施することとしている。

なお、KSK2においては、書面で提出された各手続についてもe-Taxを通じて提出された当該手続と同様にデータで

保有するなど、データを前提とした事務処理フローを構築し、一定程度自動化が図れるよう検討を進めている。

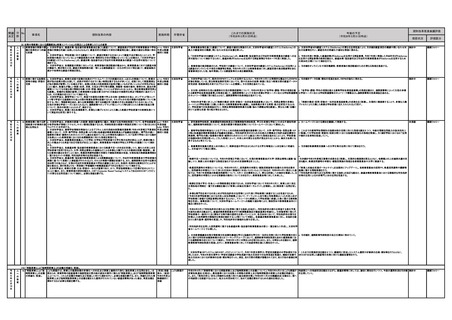

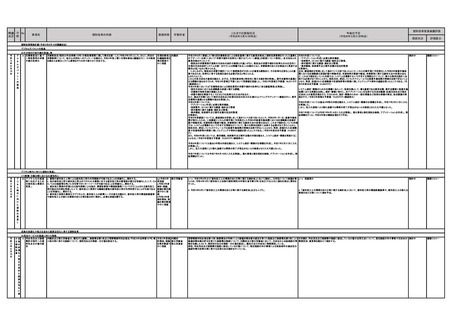

【総務省】

【総務省】

c、d 法人設立ワンストップサービスの対象となる地方税務手続は、法人設立・設置届出書(都道府県)・法人設立・ c、d 措置済み

設置届出書(市区町村)・申告書の提出期限の延長の処分等の届出書・承認等の申請書・事業所等新設申告書と

なっており、これらの届出等については、法人設立ワンストップサービスを経由した上で、eLTAXを通じて地方団体に

データが届くもの。地方団体においては、受信したデータのエラー等をチェックし、問題なければ基幹税務システムに

データを取り込むものであり、地方団体による判断が必要な審査業務等はない。(R4.4.14_規制改革会議・スタート

アップ・イノベーションWGにおいて回答済み)

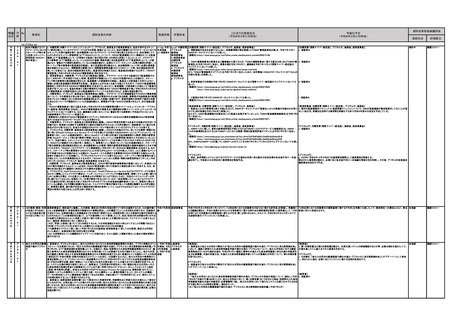

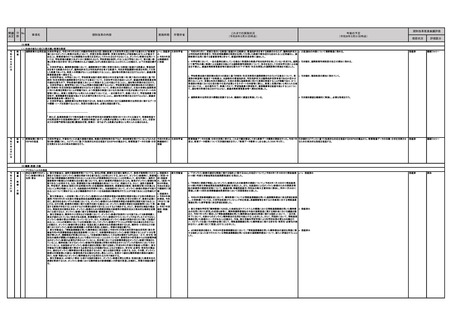

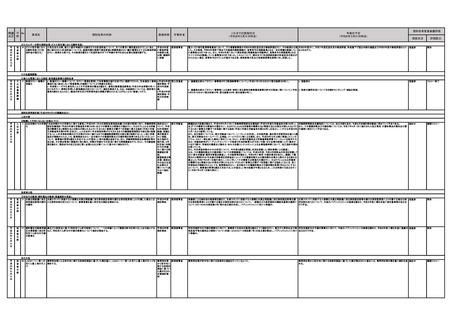

【厚生労働省】

【厚生労働省】

<年金局>

<年金局>

c、d (年金関係)

c、d (年金関係)

・年金関係の手続では「新規適用届」について、令和2年1月から法人設立ワンストップサービスに参加し受付を開始 引き続き、費用対効果も踏まえながら、更なる対応が可能か、必要な検討を進める。

している。

・令和3年2月から法人設立ワンストップサービスで登記手続を含めた手続が開始されたことに伴い、登記内容に基

づく新規適用届においては、添付書類を廃止し、記載項目も審査不要とし、日本年金機構におけるシステム開発によ

り、令和4年10月から、紙媒体及び電子申請により提出された届書の①受付業務、②記載事項のシステム審査、③

電子決裁における事務処理の機械化を実現し、デジタル完結を実現した。

<基準局>

<基準局>

c (労働保険関係)

c、d (労働保険関係)

「労働保険保険関係成立届」については、手続がデジタルで完結している。届出られた内容に疑義が生ずる場合には 引き続き、費用対効果も踏まえながら、更なる自動化が可能か、必要な検討を進める。

必要な確認を行うこととしているが、このような事例は例外的である。

d (労働保険関係)

「労働保険保険関係成立届」については、システム上のエラーチェックにより審査や判断を自動化している。届出られ

た内容に疑義が生ずる場合には必要な確認を行うこととしているが、このような事例は例外的である。

c、d (雇用保険関連手続)

c、d(雇用保険関連手続)

法人設立ワンストップサービスによって申請が可能な「雇用保険適用事業所設置届」及び「雇用保険被保険者資格 引き続き、費用対効果も踏まえながら、更なる自動化が可能か、必要な検討を進める。

取得届」については、申請から審査を経て返戻までデジタルで完結している。このうち、審査においては、システム上

のエラーチェックによって判断の一部自動化を行っている。

【デジタル庁】

c 法人設立ワンストップサービスについて、制度所管省庁からの要望をもとに、各手続きの様式改正等の対応を

行った。

【デジタル庁】

c 制度所管省庁で検討された法人設立に関連する手続きの審査自動化等の取組実現に向けて、関係先と連携しな

がら、法人設立ワンストップサービスに関して必要なシステム改修を行う。

d 会社設立登記のオンライン申請について、添付された電子定款の内容と申請書の内容を自動で突合する機能を

実装するシステム改修を行うことで審査の一部自動化を実現した。

d 引き続き、費用対効果も踏まえながら、更なる対応が可能か、必要な検討を進める。

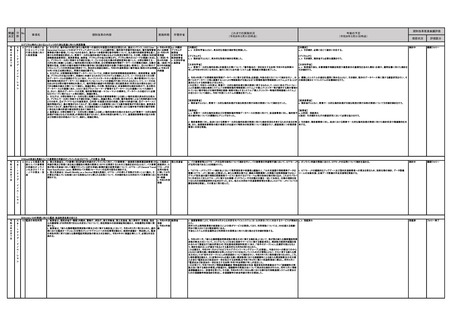

94

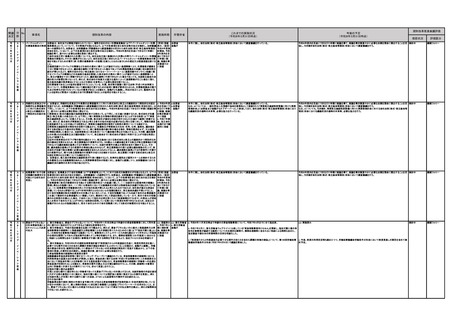

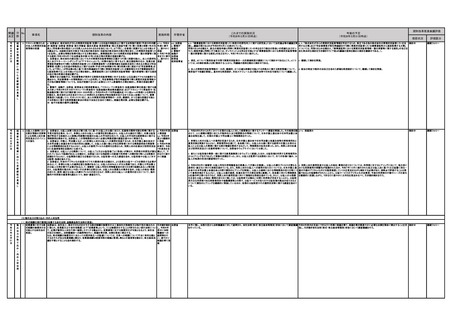

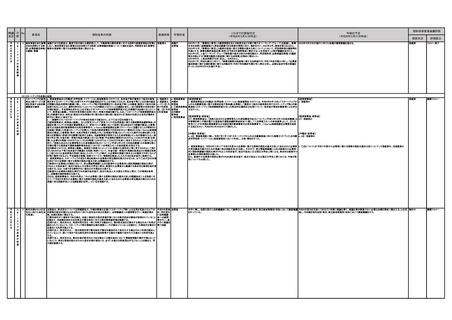

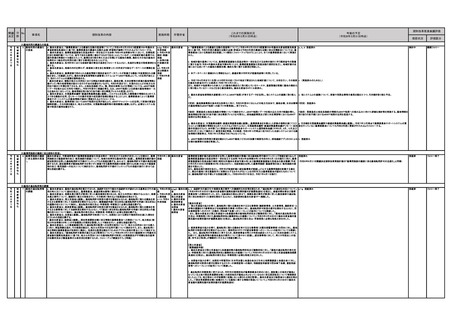

決定 野 .

事項名

規制改革の内容

実施時期

所管府省

これまでの実施状況

(令和8年3月31日時点)

今後の予定

(令和8年3月31日時点)

規制改革推進会議評価

措置状況

評価区分

個別分野の取組

〈スタートアップ・イノベーション分野〉

ス

タ

ー

ト

ア

ッ

令

和

4

年

6

月

7

日

ー

プ

・

イ

ノ

ベ

ョ

シ

ン

(1)スタートアップに関する規制・制度見直し

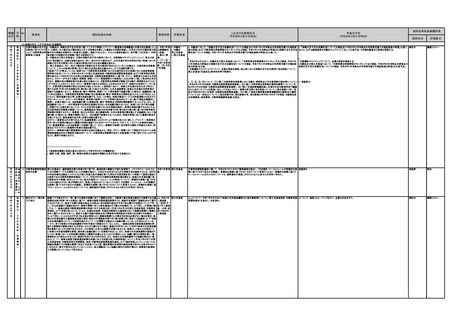

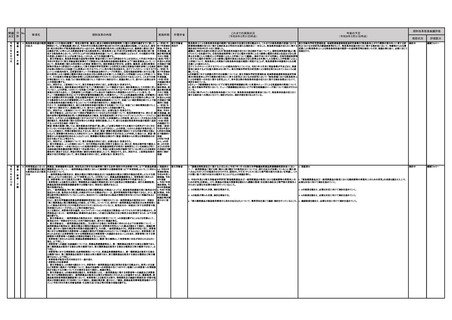

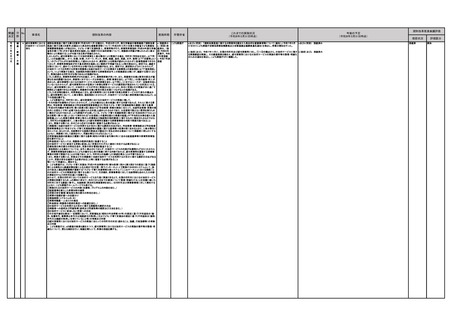

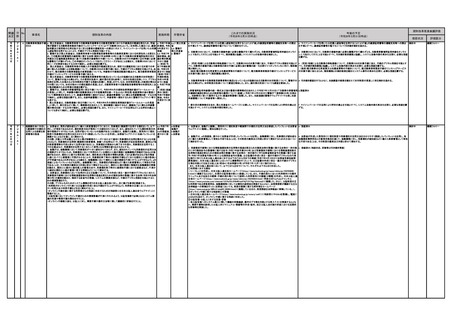

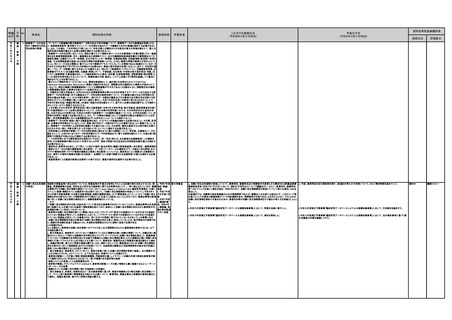

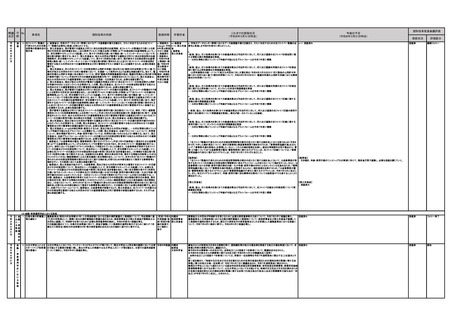

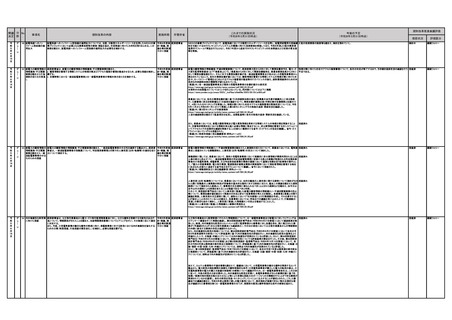

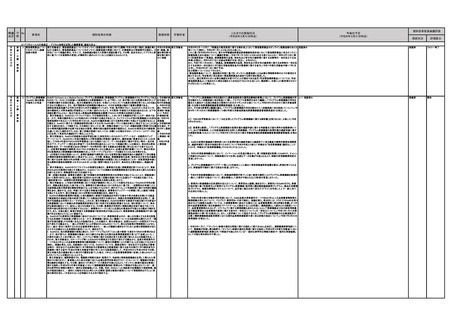

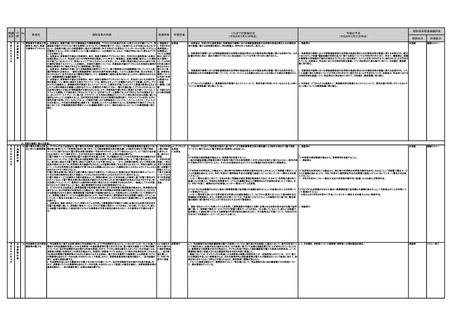

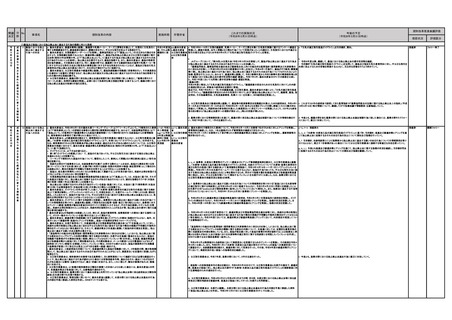

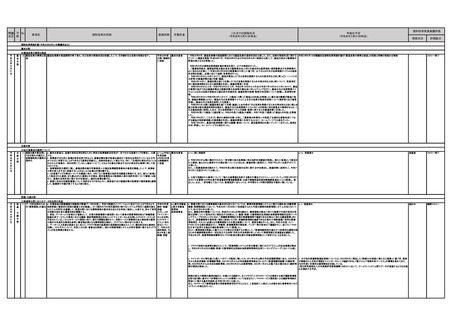

1 法人設立手続の迅 a 法務省は、定款認証時の不正抑止の効果やマネー・ロンダリング防止の効果が定量的に把握されていないことを a:実態調査 a,b:法務省

速化・負担軽減

踏まえて、公証人や嘱託人を対象として、定款認証に係る公証実務に関する実態を把握するための調査を行った上 については令 c:法務省

で、当該結果を分析し、定款認証が果たすべき機能・役割について評価を加えるとともに、その結果に基づいて、定 和4年度、評 財務省

款認証の改善に向けて、デジタル完結・自動化原則などのデジタル原則を踏まえた上で、面前での確認の在り方の 価・検討・結 総務省

見直しを含め、起業家の負担を軽減する方策を検討し、結論を得た上で、必要な措置を講ずる。

論については 厚生労働省

b また、法務省は、上記と並行して、以下の現在の実務における改善も速やかに実施する。

令和5年度、 デジタル庁

・定款認証時における実質的支配者の申告の際に公証人が嘱託人に提出を求める資料に関し、株主名簿に代えて 必要な措置に 内閣官房

株式会社が発起人である場合における実質的支配者の認定根拠資料としては当該株式会社の議決権数上位10名 ついては遅く d:法務省

の株主又は議決権割合が3分の2に達するまでの株主のいずれか少ない方の株主を対象として作成される株主リス とも令和6年 財務省

ト(商業登記規則(昭和39年法務省令第23号)第61条第3項参照)等をもって足りるものとする運用を全国統一的に 度

総務省

実施する。

b:令和4年度 厚生労働省

・株式会社発起設立時の出資に係る払込みの時期について、設立時発行株式に関する事項が定められている定款 上期

デジタル庁

の作成日又は発起人全員の同意があったことを証する書面の同意があった日前に払込みがあったものであっても、 c:可能なもの

発起人又は設立時取締役(発起人からの受領権限の委任がある場合に限る。)の口座に払い込まれているなど当該 から順次措置

設立に際して出資されたものと認められるものについては、設立登記申請の4週間前など近接した時期のものであ d:令和4年度

れば、出資に係る払込みがあったものと認めることとする。

から取組を開

c 法務省、財務省、総務省、厚生労働省は、デジタル臨時行政調査会が提示したデジタル原則における「デジタル 始し、遅くとも

完結・自動化原則」を踏まえ、デジタル庁及び内閣官房(新しい資本主義実現本部事務局)と連携し、法人設立ワン 令和6年度ま

ストップサービスに含まれる各手続について、費用対効果も踏まえながら、行政機関内部の人による審査や判断の でに措置

自動化を含むエンドツーエンドのデジタル完結に取り組む。

d 法務省、財務省、総務省、厚生労働省は、上記cの取組に当たり、デジタル庁と連携しつつ、法人設立ワンストップ

サービスに含まれる各手続の審査や判断における具体的な基準や業務フロー等の把握、審査や判断に必要なデー

タの洗い出し、それらを踏まえた手続の自動化が可能な申請・届出の類型化、自動化の仕組みの検討等、デジタル

技術を活用した行政機関内部の審査や判断の自動化のために必要な調査・検討を実施する。

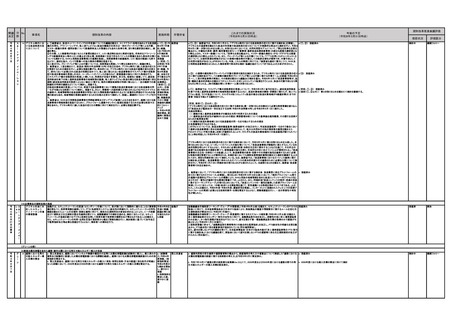

a 令和4年度に公証人や嘱託人を対象として、定款認証に係る公証実務に関する実態調査を実施した。

a 令和6年6月21日閣議決定規制改革実施計画の「起業家の負担軽減に向けた定款認証・法人設立手続の見直

令和5年10月に立ち上げた法務省の有識者検討会(構成員:経済界、学者、専門資格者等。規制改革推進会議関係 し」と同様。

者を含む。)において、令和5年10月から12月までに計5回の会議を開催して、定款認証制度の必要性・見直しに関

する総合的・多角的な検討を、テーマを制限することなく広く進め、その議論を踏まえた取りまとめを令和6年1月に

公表した。併せて、デジタル行財政改革の中間取りまとめ(令和5年12月)や規制改革推進会議の中間答申(令和5

年12月)も踏まえ、モデル定款や面前確認に関連して、運用上の改善措置を速やかに実施した。

令和6年度に官民の関係者を構成員とする実務者検討会の検討に参画し、①モデル定款の導入及び②面前確認の

見直しに係る実務的な方針を確定して取りまとめた。

令和7年度に、①及び②の実現の前提となるシステム改修(定款認証の嘱託時にシステム経由での複数ファイルの

送信を可能とするもの)を実施した。

検討中

フォロー終了

b(1ポツ目) 定款認証時における実質的支配者の申告の際に公証人が嘱託人に提出を求める資料に関し、株主名 b 措置済み

簿に代えて株式会社が発起人である場合における実質的支配者の認定根拠資料として当該株式会社の議決権数

上位10名の株主又は議決権割合が3分の2に達するまでの株主のいずれか少ない方の株主を対象として作成され

る株主リスト(商業登記規則(昭和39年法務省令第23号)第61条第3項参照)等をもって足りるものとする取扱いを全

国の公証人に周知した。

b(2ポツ目) 株式会社の発起設立の登記の申請書に添付すべき会社法(平成17年法律第86号)第34条第1項の規

定による払込みがあったことを証する書面(商業登記法(昭和38年法律第125号)第47条第2項第5号)に記載された

払込みの時期について、定款の作成日又は発起人全員の同意があった日より前の払込みであっても、発起人又は

設立時取締役(発起人からの受領権限の委任がある場合に限る)の口座に払い込まれているなど、当該設立に際し

て出資されたものと認められるものであれば差し支えないことを明らかにした。

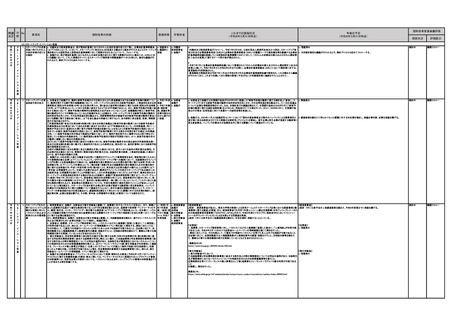

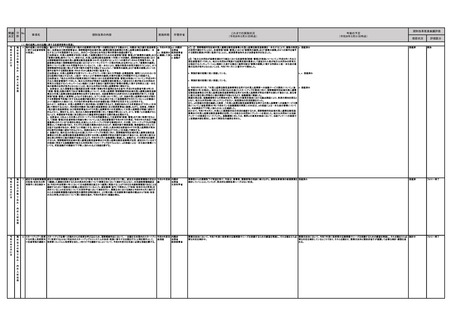

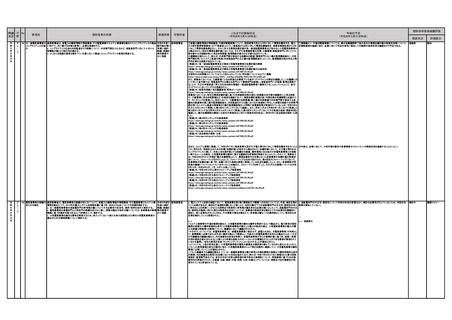

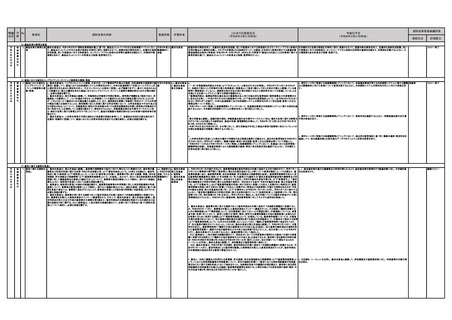

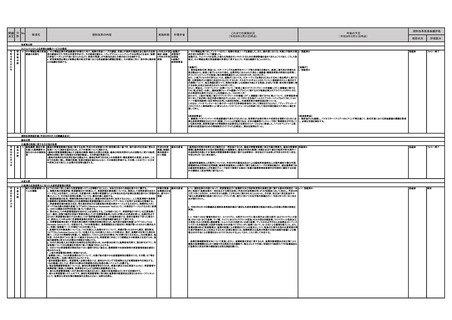

【内閣官房】

【内閣官房】

c 法人設立ワンストップサービス利用による申請件数を定期的に集計し、サービス利用率の推移を法務省及びデジ c 引き続き、法人設立ワンストップサービスの普及に向けて関係各省と連携し情報共有及び周知・広報活動の支援

タル庁と共有のうえ周知・広報活動の支援を実施した。

を行う。

【法務省】

【法務省】

c、d 会社設立登記のオンライン申請について、添付された電子定款の内容と申請書の内容を自動で突合する機能 c、d 引き続き、費用対効果も踏まえながら、更なる対応が可能か、必要な検討を進める。

を実装するシステム改修を行うことで審査の一部自動化を実現した。

【財務省】

【財務省】

c 法人設立ワンストップサービスに含まれる各手続については、e-Taxを通じて、基幹システム(KSKシステム)に

c 引き続き、申請手続について、審査の更なる自動化が可能か検討を進める。

データ連携がされるところ。届出書については、審査を要しないため、現状においても、デジタル完結となっている状

況である。

一方、審査が必要となる申請手続である、「定款の定め等による申告期限の延長の特例の申請」、「青色申告の承認

申請」、「源泉所得税の納期の特例の承認に関する申請」の審査については、KSKシステムに入力された項目に対し

て、システム上エラーチェックを実施しており、令和8年度にリリース予定の基幹システム(KSK2)においても、当該審

査の自動化は同様に実施することとしている。

なお、KSK2においては、書面で提出された各手続についてもe-Taxを通じて提出された当該手続と同様にデータで

保有するなど、データを前提とした事務処理フローを構築し、一定程度自動化が図れるよう検討を進めている。

d 法人設立ワンストップサービスに含まれる各手続については、e-Taxを通じて、基幹システム(KSKシステム)に

d 措置済み

データ連携がされるところ。届出書については、審査を要しないため、現状においても、デジタル完結となっている状

況である。

一方、審査が必要となる申請手続である、「定款の定め等による申告期限の延長の特例の申請」、「青色申告の承認

申請」、「源泉所得税の納期の特例の承認に関する申請」の審査については、KSKシステムに入力された項目に対し

て、システム上エラーチェックを実施しており、令和8年度にリリース予定の基幹システム(KSK2)においても、当該審

査の自動化は同様に実施することとしている。

なお、KSK2においては、書面で提出された各手続についてもe-Taxを通じて提出された当該手続と同様にデータで

保有するなど、データを前提とした事務処理フローを構築し、一定程度自動化が図れるよう検討を進めている。

【総務省】

【総務省】

c、d 法人設立ワンストップサービスの対象となる地方税務手続は、法人設立・設置届出書(都道府県)・法人設立・ c、d 措置済み

設置届出書(市区町村)・申告書の提出期限の延長の処分等の届出書・承認等の申請書・事業所等新設申告書と

なっており、これらの届出等については、法人設立ワンストップサービスを経由した上で、eLTAXを通じて地方団体に

データが届くもの。地方団体においては、受信したデータのエラー等をチェックし、問題なければ基幹税務システムに

データを取り込むものであり、地方団体による判断が必要な審査業務等はない。(R4.4.14_規制改革会議・スタート

アップ・イノベーションWGにおいて回答済み)

【厚生労働省】

【厚生労働省】

<年金局>

<年金局>

c、d (年金関係)

c、d (年金関係)

・年金関係の手続では「新規適用届」について、令和2年1月から法人設立ワンストップサービスに参加し受付を開始 引き続き、費用対効果も踏まえながら、更なる対応が可能か、必要な検討を進める。

している。

・令和3年2月から法人設立ワンストップサービスで登記手続を含めた手続が開始されたことに伴い、登記内容に基

づく新規適用届においては、添付書類を廃止し、記載項目も審査不要とし、日本年金機構におけるシステム開発によ

り、令和4年10月から、紙媒体及び電子申請により提出された届書の①受付業務、②記載事項のシステム審査、③

電子決裁における事務処理の機械化を実現し、デジタル完結を実現した。

<基準局>

<基準局>

c (労働保険関係)

c、d (労働保険関係)

「労働保険保険関係成立届」については、手続がデジタルで完結している。届出られた内容に疑義が生ずる場合には 引き続き、費用対効果も踏まえながら、更なる自動化が可能か、必要な検討を進める。

必要な確認を行うこととしているが、このような事例は例外的である。

d (労働保険関係)

「労働保険保険関係成立届」については、システム上のエラーチェックにより審査や判断を自動化している。届出られ

た内容に疑義が生ずる場合には必要な確認を行うこととしているが、このような事例は例外的である。

c、d (雇用保険関連手続)

c、d(雇用保険関連手続)

法人設立ワンストップサービスによって申請が可能な「雇用保険適用事業所設置届」及び「雇用保険被保険者資格 引き続き、費用対効果も踏まえながら、更なる自動化が可能か、必要な検討を進める。

取得届」については、申請から審査を経て返戻までデジタルで完結している。このうち、審査においては、システム上

のエラーチェックによって判断の一部自動化を行っている。

【デジタル庁】

c 法人設立ワンストップサービスについて、制度所管省庁からの要望をもとに、各手続きの様式改正等の対応を

行った。

【デジタル庁】

c 制度所管省庁で検討された法人設立に関連する手続きの審査自動化等の取組実現に向けて、関係先と連携しな

がら、法人設立ワンストップサービスに関して必要なシステム改修を行う。

d 会社設立登記のオンライン申請について、添付された電子定款の内容と申請書の内容を自動で突合する機能を

実装するシステム改修を行うことで審査の一部自動化を実現した。

d 引き続き、費用対効果も踏まえながら、更なる対応が可能か、必要な検討を進める。

94