よむ、つかう、まなぶ。

参考資料6-2 規制改革実施計画のフォローアップ結果について (63 ページ)

出典

| 公開元URL | https://www8.cao.go.jp/kisei-kaikaku/kisei/meeting/committee/260629/agenda.html |

| 出典情報 | 規制改革推進会議(第28回 6/29)《内閣府》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

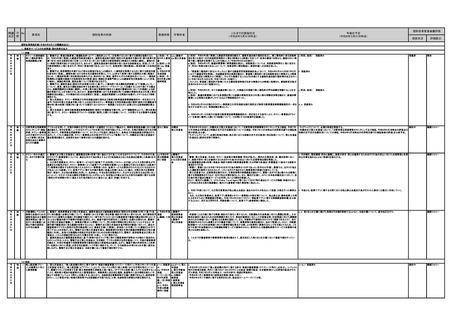

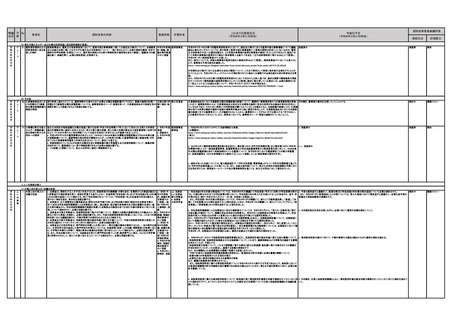

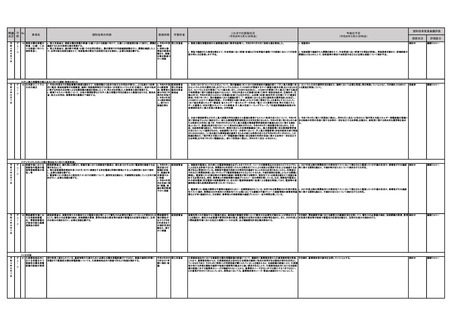

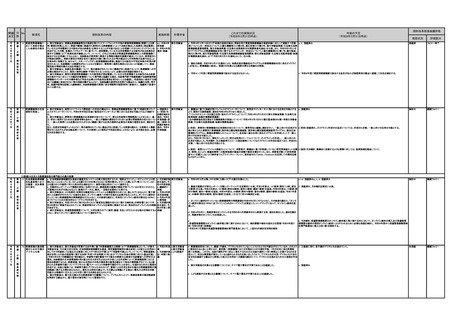

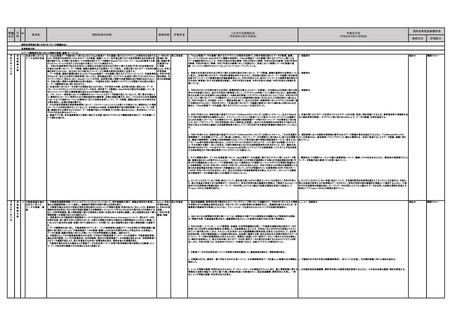

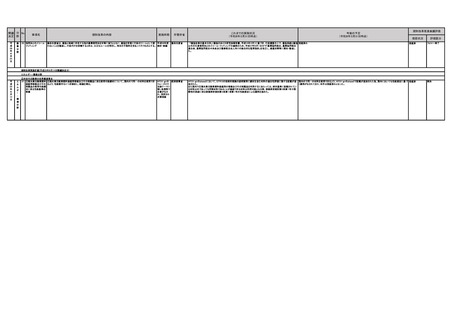

閣議 分 No

決定 野 .

事項名

規制改革の内容

実施時期

所管府省

これまでの実施状況

(令和8年3月31日時点)

今後の予定

(令和8年3月31日時点)

規制改革推進会議評価

措置状況

評価区分

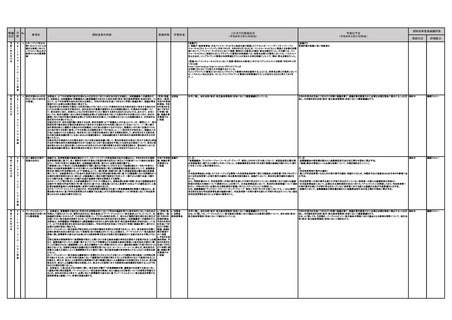

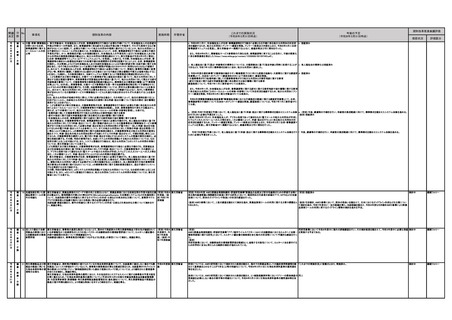

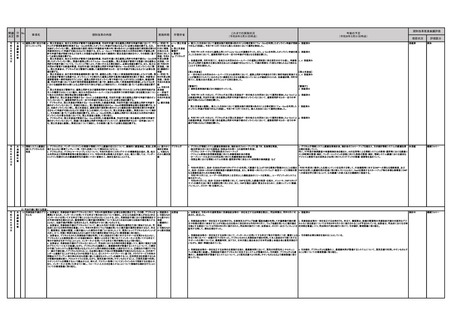

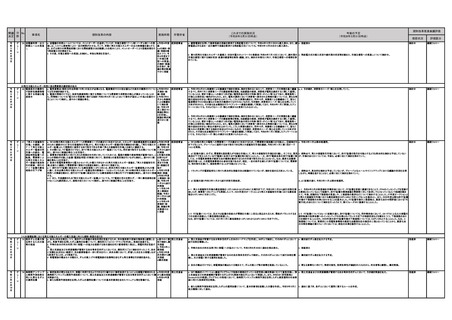

(4)スタートアップの資金調達

ス

タ

ー

ト

ア

ッ

令

和

6

年

6

月

21

日

プ

の

資

金

調

達

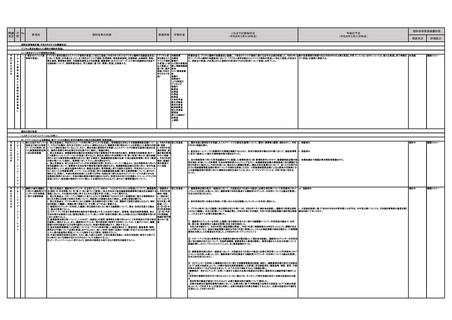

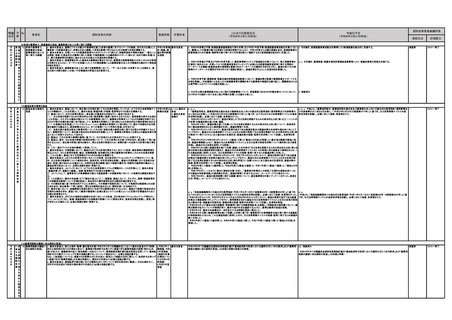

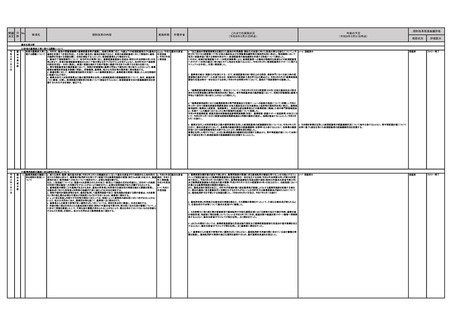

(ⅰ)非上場株式の発行・流通の活性化

a:令和6年検 金融庁

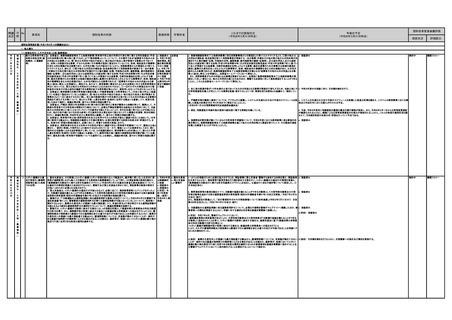

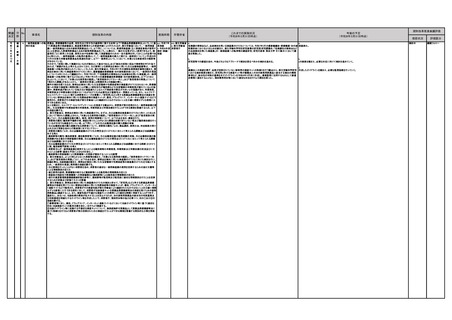

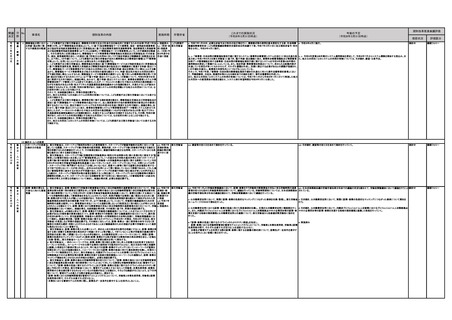

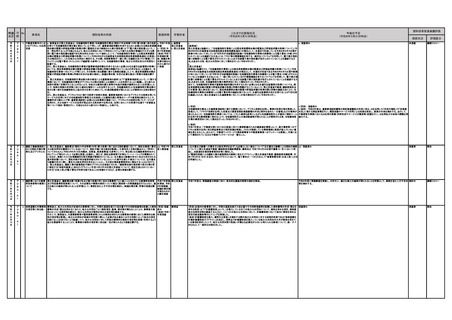

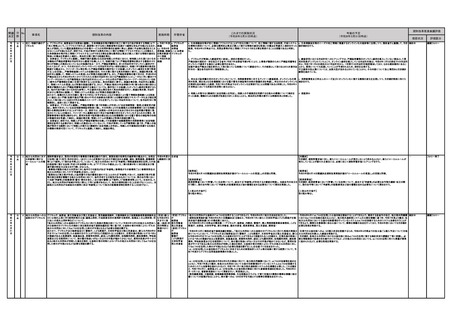

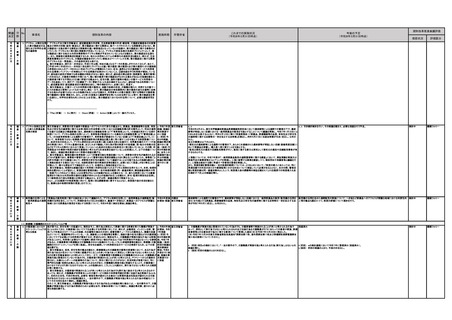

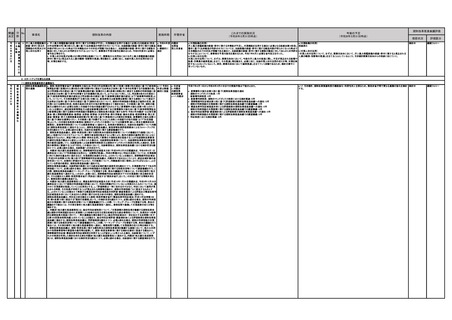

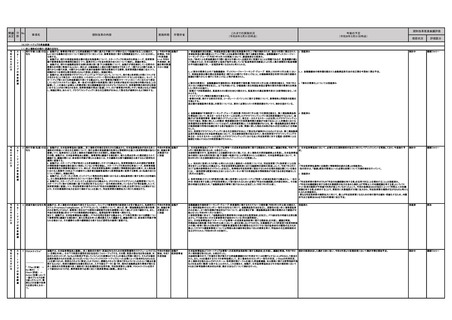

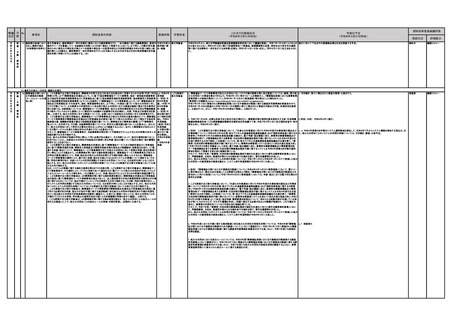

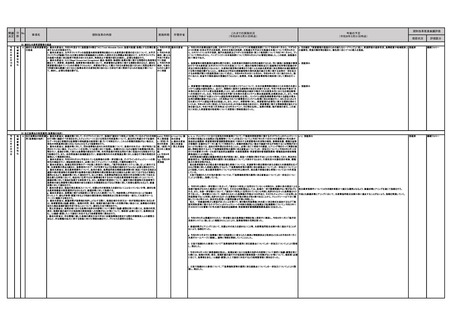

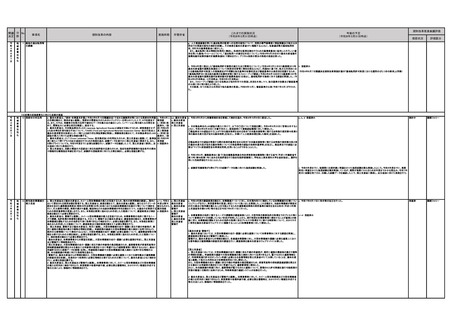

1 発行市場(公募)の活 a 金融庁は、事業者が株式による資金調達を行う際に過大な手続コストが掛かるという指摘があることを踏まえ、

b,cにおける募集の在り方について検討を行うに当たっては、事業者負担に関する実態調査を行い、コストを分析し、 討開始、令和

性化

公表する。

7年度措置

b 金融庁は、現行の有価証券届出書の届出免除基準について、スタートアップの具体的な資金ニーズ、投資家保 b~d:令和6

護や事業者負担の実態等を踏まえつつ、基準の引上げを含め制度の在り方について検討し、結論を得る。

年度検討、結

c 金融庁は、現行の金融商品取引法第5条第2項に基づく少額募集について、金融庁が現在検討している開示の 論を得次第速

簡素化を早期に実施するとともに、例えば、少額募集の上限を20億円程度まで引き上げ、1億円から5億円未満、5 やかに措置

億円から10億円未満、10億円から20億円未満の金額帯で開示を簡素化する案等、投資家保護の要請に応えつつ、

段階的かつ合理的な開示制度となるよう見直しを検討し、結論を得る。

d 金融庁は、株式投資型クラウドファンディング(以下「ECF」という。)について、発行者と投資家との間にファンドを

介在させることで株主の一元化を図る、いわゆるシンジケート型の仕組みを採りやすくすることを可能とし、もって、ス

タートアップ等における資金調達を円滑にする観点から、ECF事業者が顧客やマーケットのニーズに合わせて想定

しているビジネスモデルに鑑み、単一株式での運用や投資運用に関する判断が限定的である等の特徴があることを

勘案して、この場合に必要な人的構成等に係る登録審査の在り方がどういうものかや、投資運用業の例外的な取扱

いをすることがあり得るかを含め、投資家保護の視点に配慮しつつ、ECF事業者が利用しやすい制度となるよう検討

し、結論を得る。あわせて、クラウドファンディングに係る自主規制が全体として整合性が確保されるよう検討する。

a 資金調達状況を把握し、有価証券届出書の提出免除基準の引上げ幅の検討のため、過去10年間に提出された a 措置済み

有価証券届出書の調査とヒアリング等による私募等の実態に関する調査を実施し、金融審議会ディスクロージャー

ワーキング・グループ(令和7年10月15日実施)において、調査結果を公表済み。

なお、「株式による資金調達を行う際に過大な手続コスト」を統計的に把握することは困難であるが、監査報酬の額と

いう観点からは、日本公認会計士協会が毎年公表している「監査実施状況調査」により売上高の規模別の監査報酬

の平均額を確認でき、一定程度参考になるものと考えられる。

検討中

継続フォロー

検討中

継続フォロー

b、c(開示の簡素化以外)「金融審議会 ディスクロージャーワーキング・グループ 報告」(2025年12月公表)におい b、c 金融審議会の報告書を踏まえた金融商品取引法の改正案を今国会に提出予定。

て、有価証券届出書の提出免除基準を1億円から5億円に引き上げること、少額募集制度を利用できる発行価額の

総額を5億円から10 億円に引き上げること等が提言された。

c(開示の簡素化) 金融審議会市場制度WG・資産運用TF報告書(令和5年12月公表)の提言を踏まえ、令和7年2 c 「開示の簡素化」については措置済み

月21日に内閣府令等を改正し、以下を内容とする、少額募集に係る有価証券届出書等の開示内容の簡素化を実施

した(同月25日施行)。

・記載すべき財務諸表を、監査済みの2期分を含む5期分から、監査済みの最近事業年度分(比較情報を含む。)の

みとする。

・サステナビリティ情報の記載を任意化する。

・事業の内容、発行する株式の状況、コーポレート・ガバナンスに関する情報について、事業報告と同程度の記載を

可能とする。

届出書の金額基準の見直しの要否については、開示に必要なコストの実態把握を行いつつ、検討を進めている。

d 金融審議会「市場制度ワーキング・グループ」報告書(令和6年7月公表)での提言を踏まえ、第二種金融商品取 d 措置済み

引業協会において、株主を一元化するスキームを活用したクラウドファンディングに係る制度整備を行うとともに、金

融庁は「投資運用業等 登録手続ガイドブック」において、株主を一元化するスキームを活用したクラウドファンディン

グを行う場合、実態に即した人的構成・業務運営体制での投資運用業の登録が可能であること(人的構成における

投資運用担当者等の要件については必ずしも投資運用業としての運用経験がなくとも、第一種金融商品取引業者で

の勤務経験や同等の知識を有する者が配置されている等、実態に即した相応の体制があれば足りる旨など)を明確

化した。

また、投資型クラウドファンディングに係る自主規制が全体として整合性が確保されたものとするため、第二種金融商

品取引業協会及び日本証券業協会において、自主規制規則等の改正を行い、株式投資型クラウドファンディングや

株主を一元化するスキームを活用したクラウドファンディングにおける法人特定投資家に対する電話・訪問等による

勧誘を可能とするなどの制度整備が行われた。

プ

の

資

金

調

達

ス

タ

ー

ト

ア

ッ

プ

の

資

金

調

達

ス

タ

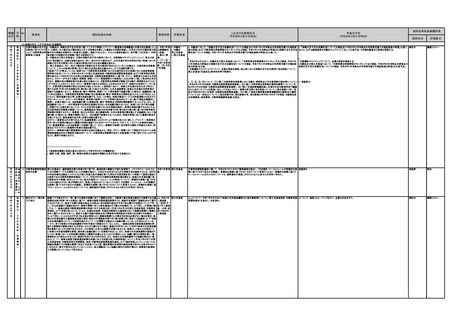

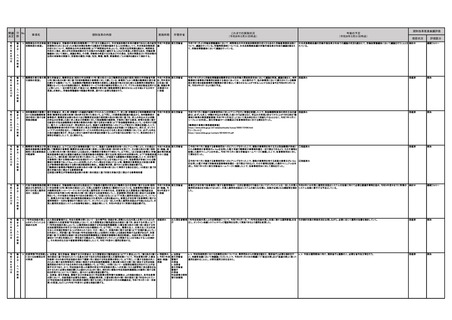

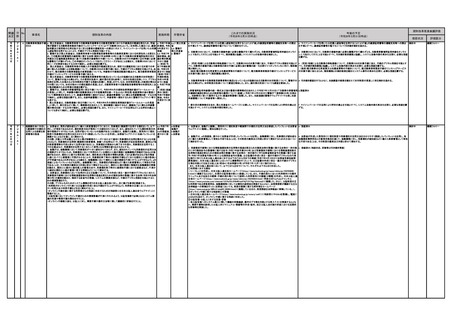

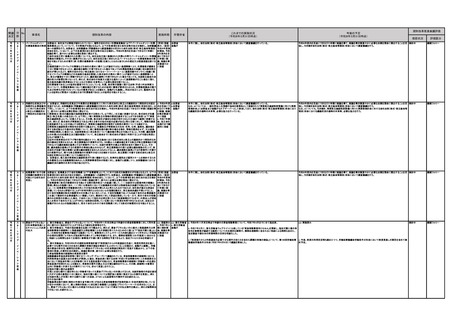

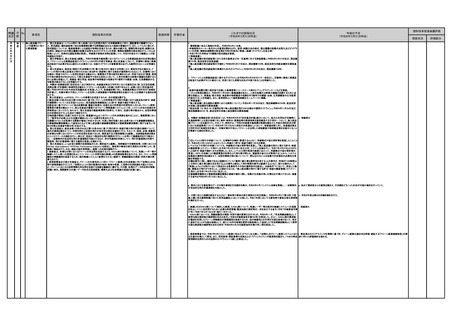

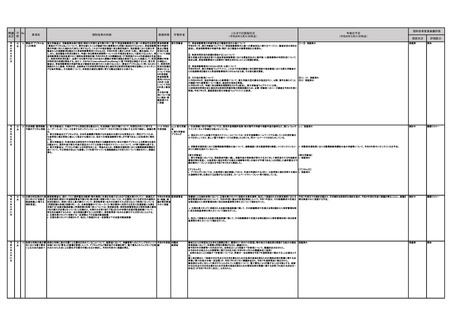

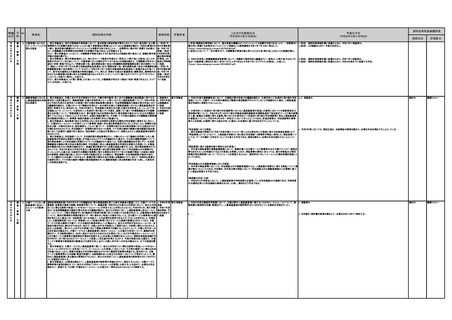

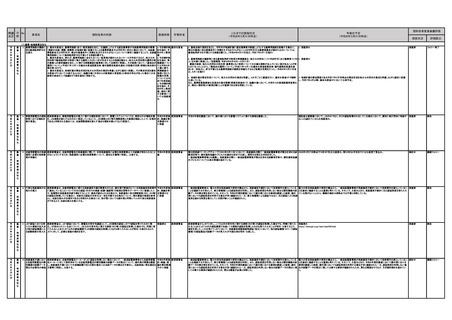

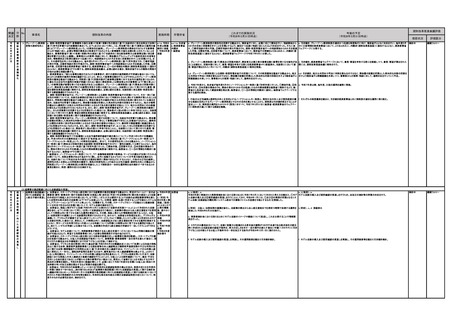

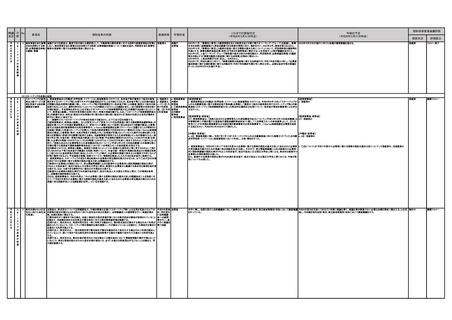

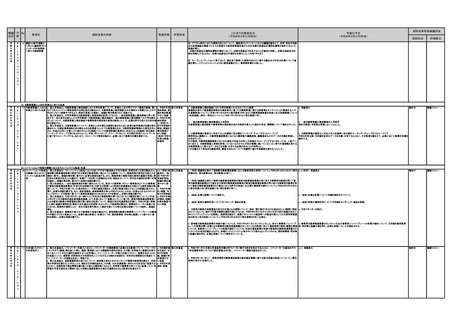

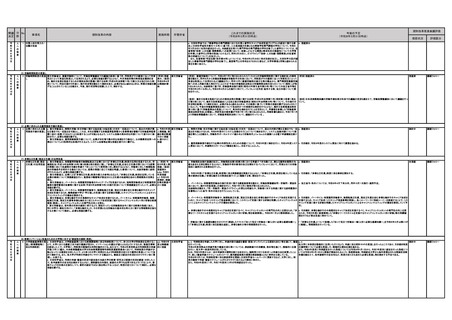

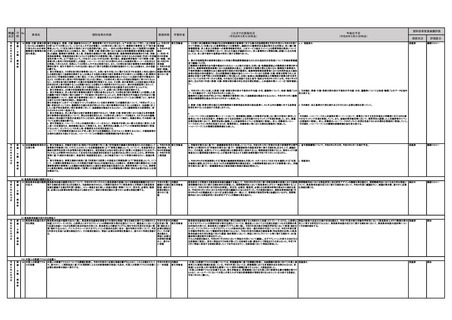

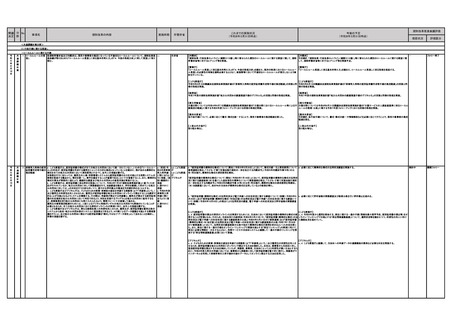

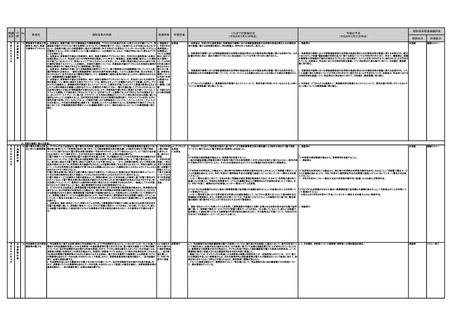

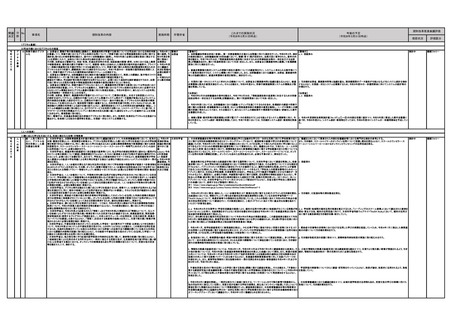

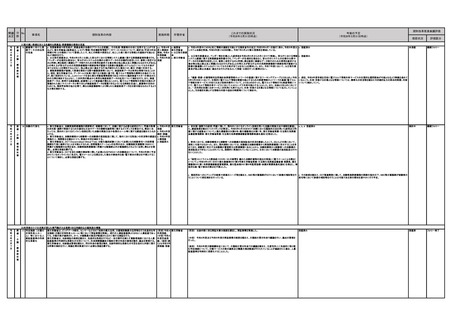

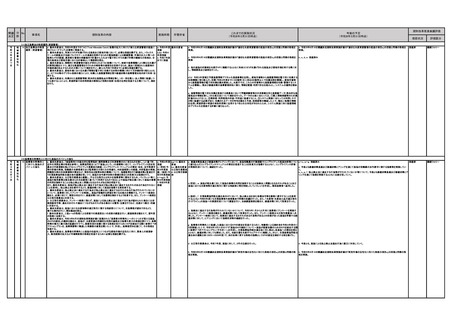

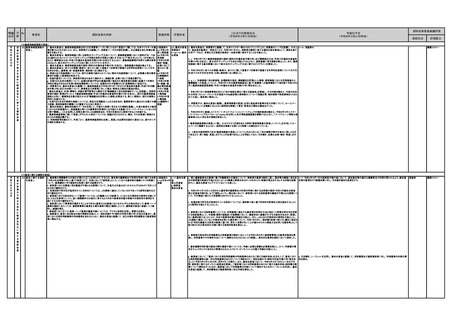

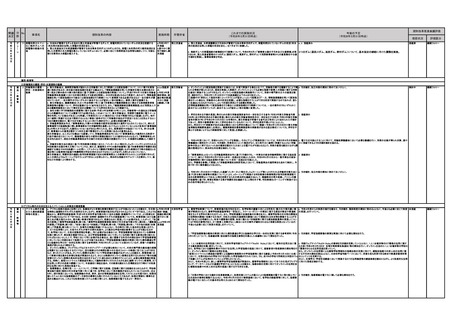

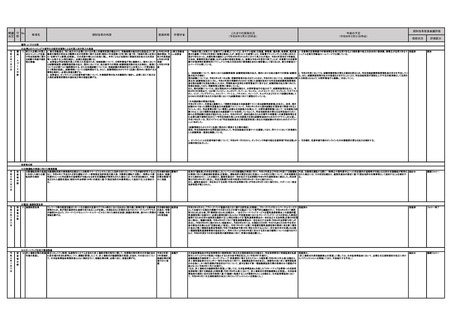

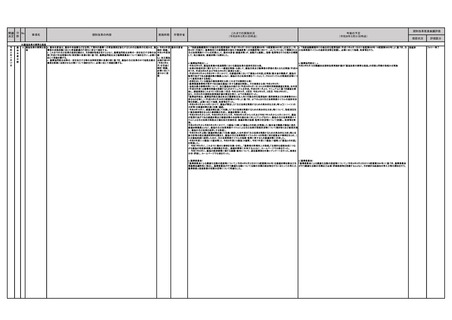

2 発行市場(私募)の活 a 金融庁は、日本証券業協会と連携し、非上場株式市場を活性化させる観点から、日本証券業協会が定める非上 令和6年度検 金融庁

場株式の取扱いに係る自主規制について、発行企業の資金調達の効率化と情報開示を通じた投資家保護の強化に 討、結論を得

性化

留意しつつ、証券会社による非上場株式の勧誘の在り方を検討し、結論を得る。

次第速やか

その際、金融庁は、日本証券業協会と連携し、事業者等と議論する場を設け、新たな視点を持った構成員を入れて に措置

議論する。議論の際には、参加者の同意が得られる場合には、その議事の公開や議事録を公表するなど透明性の

確保に留意する。

b 金融庁は、スタートアップ等が株式による資金調達をしやすくする観点から、投資家保護のための規制が事業者

の情報発信や勧誘活動を過大に制約していないか等を検証し、スタートアップの具体的な資金ニーズ、投資家保護

や事業者負担の実態等を踏まえつつ、例えば、特定投資家私募時に広範囲に情報提供を認める案や、少人数私募

における人数要件(49名以下)の緩和や人数計算を勧誘者基準から取得者基準に変更する案等、広く私募の在り方

について検討し、結論を得る。

c 金融庁は、インターネット利用、ピッチイベント等具体的な場面における少人数私募制度に関する考え方を明確化

し、少人数私募制度の活用の仕方について改めて整理する。

d 金融庁は、スタートアップ・エコシステムを進化させる観点から、IPOやМ&Aでエグジットした起業家等について、

スタートアップに関する実体験に基づく知見を有するとともに一定の資産を保有しているかどうか等を勘案した上で、

投資家保護に留意しつつ、特定投資家の要件のうちの「特定の知識経験を有する者」を活用できることを周知するこ

とや、その対象範囲の拡大を含めて検討することを通じて、特定投資家の裾野拡大に向けた取組を行う。

a 日本証券業協会と「スタートアップ企業等への成長資金供給等に関する懇談会」を共催し、議論を実施。令和7年 a 日本証券業協会において、必要な自主規制規則の改正に向けたパブリックコメントを実施しており、今後施行予

9月に報告書を取りまとめ、公表を行った。

定。

当該報告書の中で、証券会社による勧誘の在り方に関しては、非上場株式の原則勧誘禁止を見直し、日本証券業協

会の規則に定める取引制度に基づく勧誘へ転換することが提言されたことを踏まえ、日本証券業協会において、令

和8年3月に自主規制規則の改正に向けたパブリックコメントを実施した。

3 流通市場の活性化等 金融庁は、非上場株式の流通を円滑化するとともに、フィンテック事業者等の新規参入を促す観点から、私設取引シ 令和6年度検 金融庁

ステム(ProprietaryTradingSystem、以下「PTS」という。)の要件について、例えば、第一種金融商品取引業の取得 討、結論を得

のみを要件とするなど、事業者に求めるPTS固有の規制要件を取引規模等に応じて減らす方向で緩和する。また、 次第速やか

今後の制度整備と併せてPTSの業務範囲を明確化し、監督指針等で事業者へ周知する。

に措置

加えて、金融庁は、日本証券業協会と連携し、PTSの活用を促進する観点から、PTS取引実務における課題につい

て事業者等と議論する場を設け、新たな視点を持った構成員を入れて議論する。議論の際には、参加者の同意が得

られる場合には、その議事の公開や議事録を公表するなど透明性の確保に留意する。

金融審議会市場制度ワーキング・グループ・資産運用に関するタスクフォース報告書(令和5年12月公表)を踏まえ、 措置済み

非上場有価証券のセカンダリー取引の活性化に向けて、金融商品取引法を改正し、流動性の低い非上場有価証券

のみを扱い、かつ取引規模が限定的なPTSについて、認可を要さず第一種金融商品取引業の取得のみで運営が可

能となった(令和6年11月21日施行)。

上記制度整備に併せて、「金融商品取引業者等向けの総合的な監督指針」を改正し、PTS該当性の明確化を図る観

点から、PTS該当性にかかる留意事項が追加されている(同日適用開始)。

また、日本証券業協会と「スタートアップ企業等への成長資金供給等に関する懇談会」を共催し、議論を実施。

同懇談会の報告書(令和7年9月公表)において、認可を要しないPTSのうち、対象顧客がリスク許容度や投資判断能

力の高い者等に限られる取次型PTS運営者(運営者自身の顧客の注文だけでなく他の証券会社の顧客の注文も対

象として行うPTS運営事業者)については情報公表の緩和等を図るべきとの提言を受け、同協会の自主規制規則の

改正が行われた(令和8年3月16日施行)。

措置済

解決

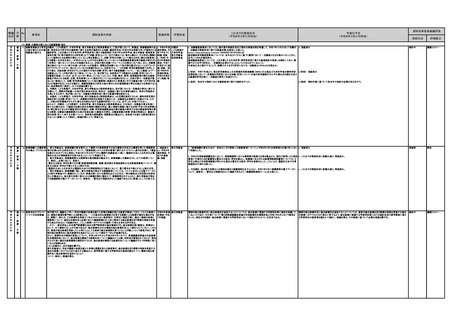

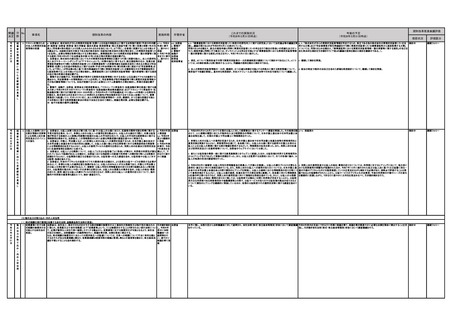

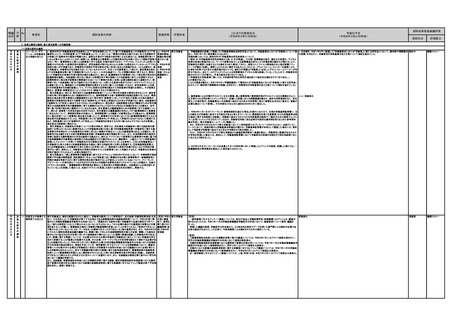

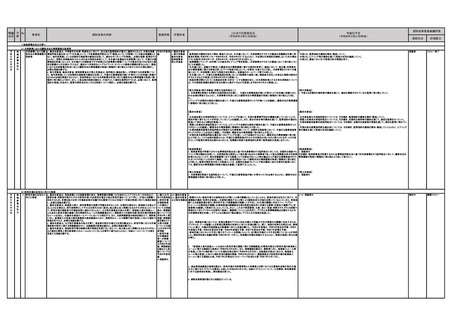

日本証券業協会と「スタートアップ企業等への成長資金供給等に関する懇談会」を共催し、議論を実施。令和7年9 検討の結果決定した集計方針に従い、令和8年度より各関係者において集計作業を開始予定。

月に報告書を取りまとめ、公表を行った。

当該報告書の中で、「市場仲介者が関与する資金調達額を2027年度までに1,800億円とすること」がKGIとして設定さ

れた。また、KGIを達成するうえでの参考指標として、非上場会社のセカンダリー取引の状況、J-Shipsの利用状況、

非上場株式を組み込んだSPVスキーム・投資信託等ビークルを通じた資金調達額、未公開株に関する苦情相談件数

などを定点的に観測・公表することとされた。これを踏まえ、金融庁、日本証券業協会及びその他の関係者において

KGI及び参考指標の具体的な内容、集計方法などについて検討を行った。

検討中

継続フォロー

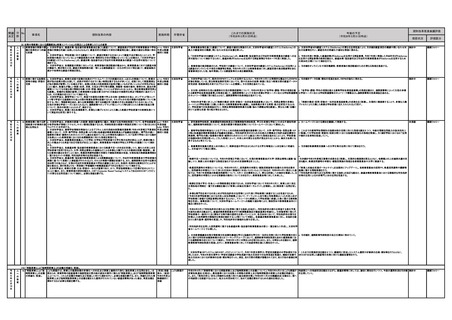

4 PDCAサイクル5

ー

ト

ア

ッ

令

和

6

年

6

月

21

日

ト

ア

ッ

令

和

6

年

6

月

21

日

ス

タ

ー

令

和

6

年

6

月

21

日

________

5

プ

の

資

金

調

達

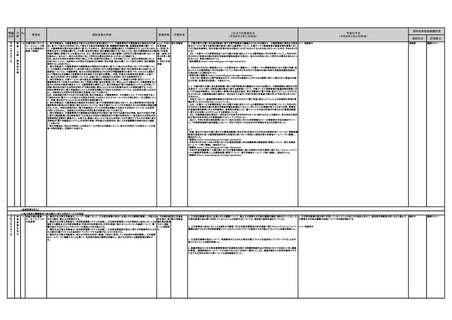

「Plan(計画) →

Do(実行) →

Check(評価) →

Action(改善)」という

一連のプロセスを繰

り返し行うことで、業

務などの改善や効率

化を図る考え方の一

つ。

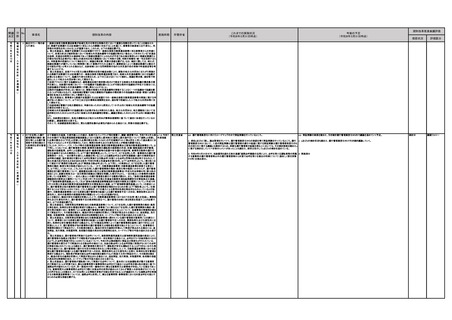

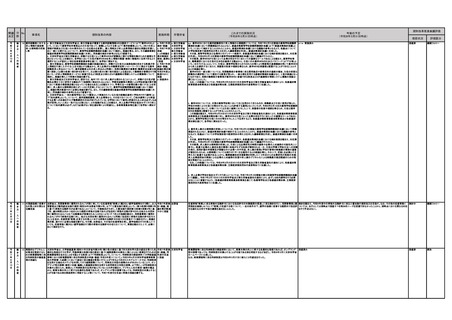

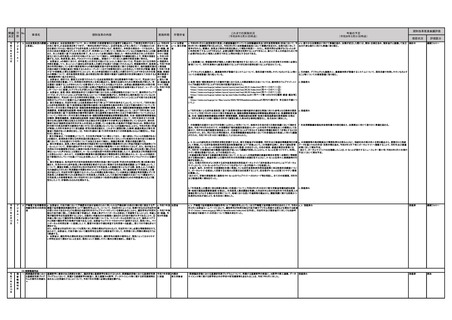

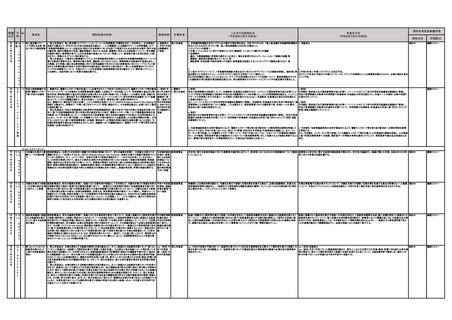

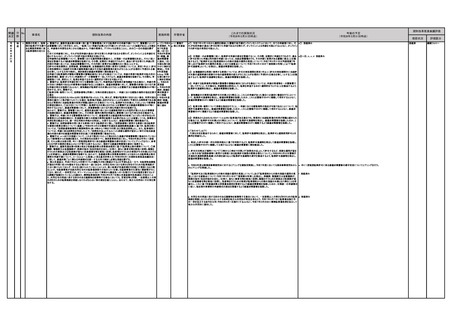

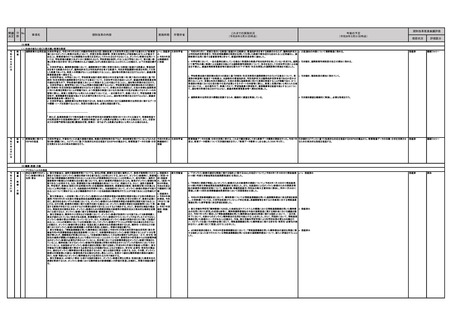

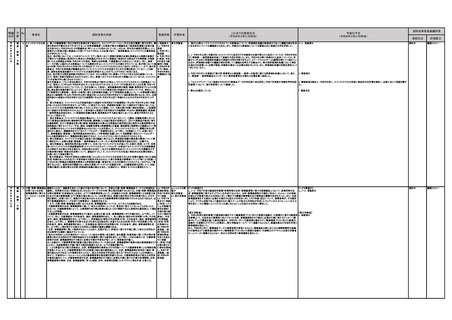

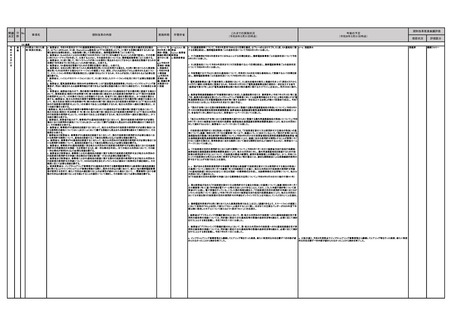

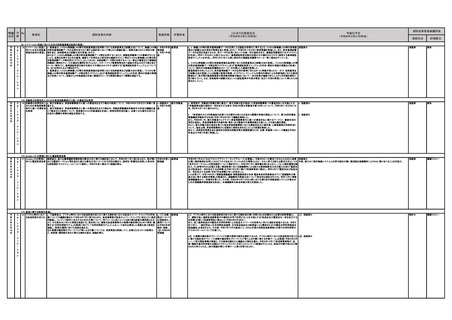

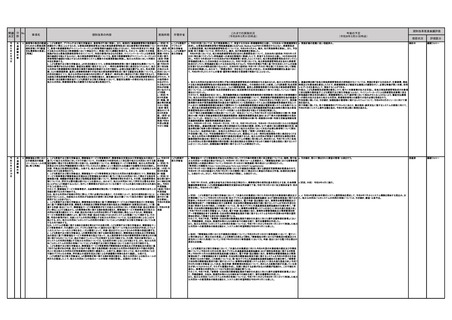

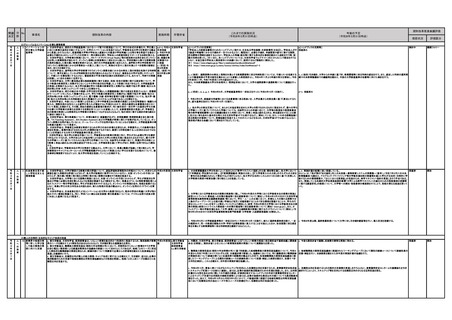

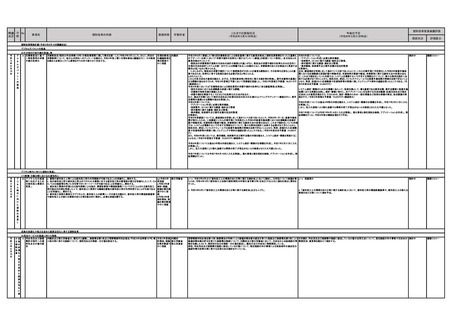

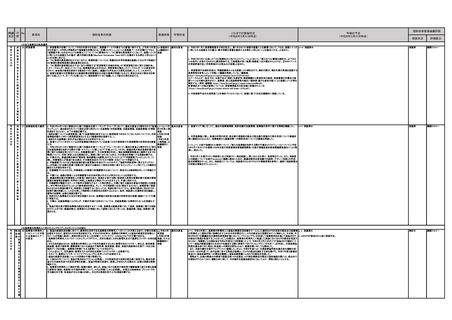

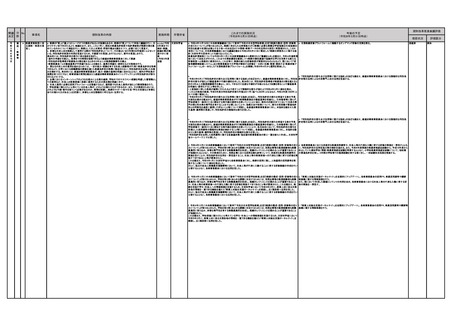

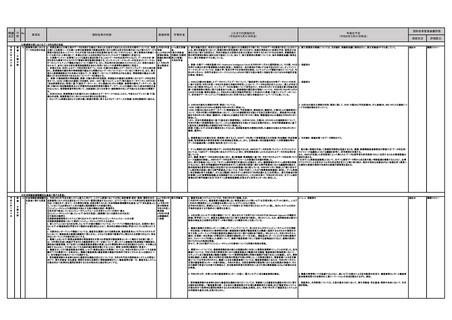

金融庁は、日本証券業協会と連携し、非上場株式の発行・流通活性化のための制度整備等のスケジュールやビジョ 令和6年検討 金融庁

ン・目標を共有し、その下で制度の運用状況を包括的にフォローアップする。その際、制度の整合性を取る結果、対 開始、令和7 経済産業省

応のためのコストが、もともとの制度が予定していた「より大規模なビジネス」の場合と同様に掛かり、それが少額多 年度措置

品種多頻度のものを処理しなければいけないフィンテックやスタートアップといった企業にとって致命的なものとなる

ことを避けるため、制度をどのように策定したかではなく、課題をどのように解決できるようになったかという観点を重

視するとともに、制度の継続的な改善を図るため、入手可能なデータに基づき、国内の金融商品取引業者が関わる

非上場株式の売買金額や非上場株式に係る各種制度の活用件数、特定投資家の人数等、PDCAサイクルを回す

上で適切なKGI・KPIを、業界関係者や必要に応じて経済産業省と連携し、設定する。

b、c 相対的に投資リスクが高いと考えられる非上場株式への投資については、特定投資家(プロ投資家)による投

資を促すことが適当との観点から、特定定投資家私募制度における勧誘時の規制の見直しとして、令和7年2月21

日に「企業内容等開示ガイドライン」を改正し、取得者を特定投資家に限定するための合理的措置を講じている場合

には、一般投資家も閲覧可能な方法によるインターネット等での有価証券の情報提供が可能である旨を明確化した

(同月25日適用)。

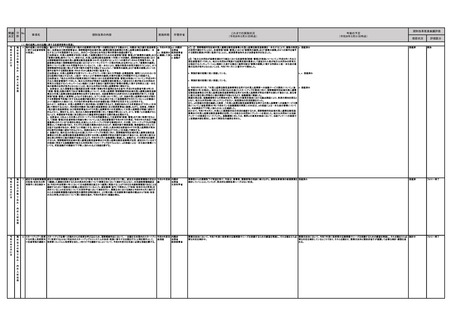

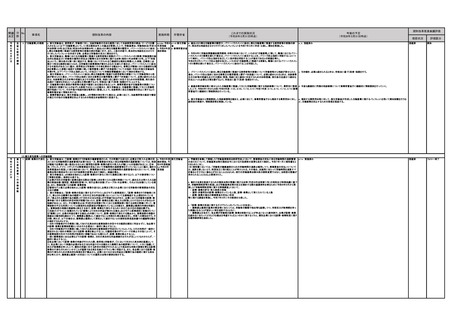

b

・「特定投資家私募時に広範囲に情報提供を認める案」は措置済み。

・他の部分は、「勧誘」概念の整理といった必要な政策について引続き検討を行っていく。

c 措置済み

d 投資判断能力やリスク許容度の高い個人投資家によるスタートアップ投資への参加を推進する観点から、一定の d

年収・資産を有する個人が特定投資家として取り扱われるために必要な「特定の知識経験」の内容を例示し、その範 ・「特定投資家の要件のうちの「特定の知識経験を有する者」を活用できることを周知すること」は措置済み。

囲の明確化を図るため、「金融商品取引業等に関するQ&A」を改訂した(令和7年3月公表)。

・「特定の知識経験を有する者の対象範囲の拡大を含めた検討」は「同等以上の知識経験を有する者」というバス

ケット条項の範囲が不明確で利用が進んでいなかったところ、今回の金商法Q&Aの改訂によって「同等以上の知識

経験を有する者」を例示することで、実質的に対象範囲が大幅に拡大され、特定投資家の裾野が広がるものと考えら

れるため措置済み。

・更なる特定投資家の裾野拡大に向けて、個人が特定投資家になるための移行要件を緩和・明確化するため、内閣

府令及び金商法Q&Aを令和8年春頃に改正予定。

61

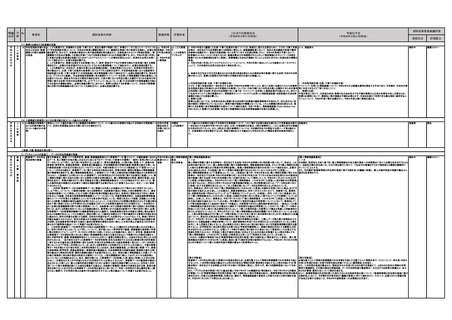

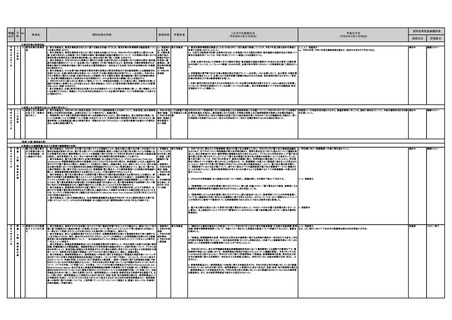

決定 野 .

事項名

規制改革の内容

実施時期

所管府省

これまでの実施状況

(令和8年3月31日時点)

今後の予定

(令和8年3月31日時点)

規制改革推進会議評価

措置状況

評価区分

(4)スタートアップの資金調達

ス

タ

ー

ト

ア

ッ

令

和

6

年

6

月

21

日

プ

の

資

金

調

達

(ⅰ)非上場株式の発行・流通の活性化

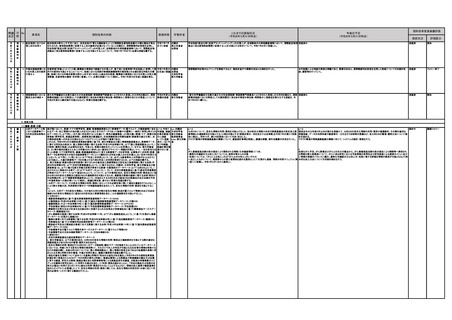

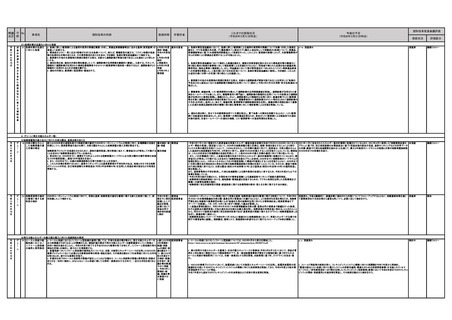

a:令和6年検 金融庁

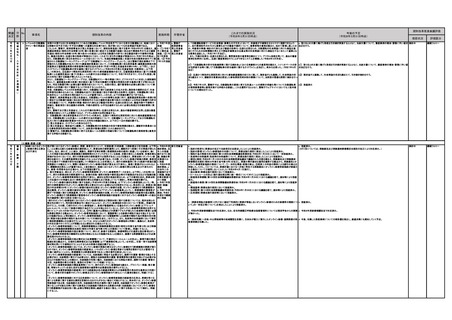

1 発行市場(公募)の活 a 金融庁は、事業者が株式による資金調達を行う際に過大な手続コストが掛かるという指摘があることを踏まえ、

b,cにおける募集の在り方について検討を行うに当たっては、事業者負担に関する実態調査を行い、コストを分析し、 討開始、令和

性化

公表する。

7年度措置

b 金融庁は、現行の有価証券届出書の届出免除基準について、スタートアップの具体的な資金ニーズ、投資家保 b~d:令和6

護や事業者負担の実態等を踏まえつつ、基準の引上げを含め制度の在り方について検討し、結論を得る。

年度検討、結

c 金融庁は、現行の金融商品取引法第5条第2項に基づく少額募集について、金融庁が現在検討している開示の 論を得次第速

簡素化を早期に実施するとともに、例えば、少額募集の上限を20億円程度まで引き上げ、1億円から5億円未満、5 やかに措置

億円から10億円未満、10億円から20億円未満の金額帯で開示を簡素化する案等、投資家保護の要請に応えつつ、

段階的かつ合理的な開示制度となるよう見直しを検討し、結論を得る。

d 金融庁は、株式投資型クラウドファンディング(以下「ECF」という。)について、発行者と投資家との間にファンドを

介在させることで株主の一元化を図る、いわゆるシンジケート型の仕組みを採りやすくすることを可能とし、もって、ス

タートアップ等における資金調達を円滑にする観点から、ECF事業者が顧客やマーケットのニーズに合わせて想定

しているビジネスモデルに鑑み、単一株式での運用や投資運用に関する判断が限定的である等の特徴があることを

勘案して、この場合に必要な人的構成等に係る登録審査の在り方がどういうものかや、投資運用業の例外的な取扱

いをすることがあり得るかを含め、投資家保護の視点に配慮しつつ、ECF事業者が利用しやすい制度となるよう検討

し、結論を得る。あわせて、クラウドファンディングに係る自主規制が全体として整合性が確保されるよう検討する。

a 資金調達状況を把握し、有価証券届出書の提出免除基準の引上げ幅の検討のため、過去10年間に提出された a 措置済み

有価証券届出書の調査とヒアリング等による私募等の実態に関する調査を実施し、金融審議会ディスクロージャー

ワーキング・グループ(令和7年10月15日実施)において、調査結果を公表済み。

なお、「株式による資金調達を行う際に過大な手続コスト」を統計的に把握することは困難であるが、監査報酬の額と

いう観点からは、日本公認会計士協会が毎年公表している「監査実施状況調査」により売上高の規模別の監査報酬

の平均額を確認でき、一定程度参考になるものと考えられる。

検討中

継続フォロー

検討中

継続フォロー

b、c(開示の簡素化以外)「金融審議会 ディスクロージャーワーキング・グループ 報告」(2025年12月公表)におい b、c 金融審議会の報告書を踏まえた金融商品取引法の改正案を今国会に提出予定。

て、有価証券届出書の提出免除基準を1億円から5億円に引き上げること、少額募集制度を利用できる発行価額の

総額を5億円から10 億円に引き上げること等が提言された。

c(開示の簡素化) 金融審議会市場制度WG・資産運用TF報告書(令和5年12月公表)の提言を踏まえ、令和7年2 c 「開示の簡素化」については措置済み

月21日に内閣府令等を改正し、以下を内容とする、少額募集に係る有価証券届出書等の開示内容の簡素化を実施

した(同月25日施行)。

・記載すべき財務諸表を、監査済みの2期分を含む5期分から、監査済みの最近事業年度分(比較情報を含む。)の

みとする。

・サステナビリティ情報の記載を任意化する。

・事業の内容、発行する株式の状況、コーポレート・ガバナンスに関する情報について、事業報告と同程度の記載を

可能とする。

届出書の金額基準の見直しの要否については、開示に必要なコストの実態把握を行いつつ、検討を進めている。

d 金融審議会「市場制度ワーキング・グループ」報告書(令和6年7月公表)での提言を踏まえ、第二種金融商品取 d 措置済み

引業協会において、株主を一元化するスキームを活用したクラウドファンディングに係る制度整備を行うとともに、金

融庁は「投資運用業等 登録手続ガイドブック」において、株主を一元化するスキームを活用したクラウドファンディン

グを行う場合、実態に即した人的構成・業務運営体制での投資運用業の登録が可能であること(人的構成における

投資運用担当者等の要件については必ずしも投資運用業としての運用経験がなくとも、第一種金融商品取引業者で

の勤務経験や同等の知識を有する者が配置されている等、実態に即した相応の体制があれば足りる旨など)を明確

化した。

また、投資型クラウドファンディングに係る自主規制が全体として整合性が確保されたものとするため、第二種金融商

品取引業協会及び日本証券業協会において、自主規制規則等の改正を行い、株式投資型クラウドファンディングや

株主を一元化するスキームを活用したクラウドファンディングにおける法人特定投資家に対する電話・訪問等による

勧誘を可能とするなどの制度整備が行われた。

プ

の

資

金

調

達

ス

タ

ー

ト

ア

ッ

プ

の

資

金

調

達

ス

タ

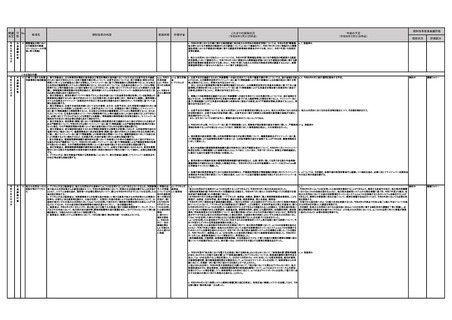

2 発行市場(私募)の活 a 金融庁は、日本証券業協会と連携し、非上場株式市場を活性化させる観点から、日本証券業協会が定める非上 令和6年度検 金融庁

場株式の取扱いに係る自主規制について、発行企業の資金調達の効率化と情報開示を通じた投資家保護の強化に 討、結論を得

性化

留意しつつ、証券会社による非上場株式の勧誘の在り方を検討し、結論を得る。

次第速やか

その際、金融庁は、日本証券業協会と連携し、事業者等と議論する場を設け、新たな視点を持った構成員を入れて に措置

議論する。議論の際には、参加者の同意が得られる場合には、その議事の公開や議事録を公表するなど透明性の

確保に留意する。

b 金融庁は、スタートアップ等が株式による資金調達をしやすくする観点から、投資家保護のための規制が事業者

の情報発信や勧誘活動を過大に制約していないか等を検証し、スタートアップの具体的な資金ニーズ、投資家保護

や事業者負担の実態等を踏まえつつ、例えば、特定投資家私募時に広範囲に情報提供を認める案や、少人数私募

における人数要件(49名以下)の緩和や人数計算を勧誘者基準から取得者基準に変更する案等、広く私募の在り方

について検討し、結論を得る。

c 金融庁は、インターネット利用、ピッチイベント等具体的な場面における少人数私募制度に関する考え方を明確化

し、少人数私募制度の活用の仕方について改めて整理する。

d 金融庁は、スタートアップ・エコシステムを進化させる観点から、IPOやМ&Aでエグジットした起業家等について、

スタートアップに関する実体験に基づく知見を有するとともに一定の資産を保有しているかどうか等を勘案した上で、

投資家保護に留意しつつ、特定投資家の要件のうちの「特定の知識経験を有する者」を活用できることを周知するこ

とや、その対象範囲の拡大を含めて検討することを通じて、特定投資家の裾野拡大に向けた取組を行う。

a 日本証券業協会と「スタートアップ企業等への成長資金供給等に関する懇談会」を共催し、議論を実施。令和7年 a 日本証券業協会において、必要な自主規制規則の改正に向けたパブリックコメントを実施しており、今後施行予

9月に報告書を取りまとめ、公表を行った。

定。

当該報告書の中で、証券会社による勧誘の在り方に関しては、非上場株式の原則勧誘禁止を見直し、日本証券業協

会の規則に定める取引制度に基づく勧誘へ転換することが提言されたことを踏まえ、日本証券業協会において、令

和8年3月に自主規制規則の改正に向けたパブリックコメントを実施した。

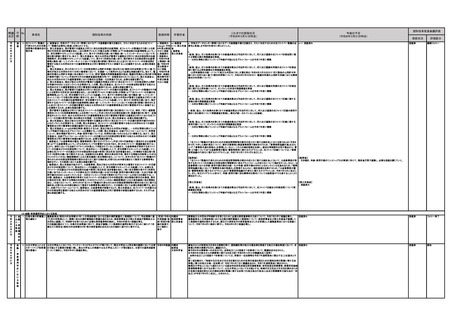

3 流通市場の活性化等 金融庁は、非上場株式の流通を円滑化するとともに、フィンテック事業者等の新規参入を促す観点から、私設取引シ 令和6年度検 金融庁

ステム(ProprietaryTradingSystem、以下「PTS」という。)の要件について、例えば、第一種金融商品取引業の取得 討、結論を得

のみを要件とするなど、事業者に求めるPTS固有の規制要件を取引規模等に応じて減らす方向で緩和する。また、 次第速やか

今後の制度整備と併せてPTSの業務範囲を明確化し、監督指針等で事業者へ周知する。

に措置

加えて、金融庁は、日本証券業協会と連携し、PTSの活用を促進する観点から、PTS取引実務における課題につい

て事業者等と議論する場を設け、新たな視点を持った構成員を入れて議論する。議論の際には、参加者の同意が得

られる場合には、その議事の公開や議事録を公表するなど透明性の確保に留意する。

金融審議会市場制度ワーキング・グループ・資産運用に関するタスクフォース報告書(令和5年12月公表)を踏まえ、 措置済み

非上場有価証券のセカンダリー取引の活性化に向けて、金融商品取引法を改正し、流動性の低い非上場有価証券

のみを扱い、かつ取引規模が限定的なPTSについて、認可を要さず第一種金融商品取引業の取得のみで運営が可

能となった(令和6年11月21日施行)。

上記制度整備に併せて、「金融商品取引業者等向けの総合的な監督指針」を改正し、PTS該当性の明確化を図る観

点から、PTS該当性にかかる留意事項が追加されている(同日適用開始)。

また、日本証券業協会と「スタートアップ企業等への成長資金供給等に関する懇談会」を共催し、議論を実施。

同懇談会の報告書(令和7年9月公表)において、認可を要しないPTSのうち、対象顧客がリスク許容度や投資判断能

力の高い者等に限られる取次型PTS運営者(運営者自身の顧客の注文だけでなく他の証券会社の顧客の注文も対

象として行うPTS運営事業者)については情報公表の緩和等を図るべきとの提言を受け、同協会の自主規制規則の

改正が行われた(令和8年3月16日施行)。

措置済

解決

日本証券業協会と「スタートアップ企業等への成長資金供給等に関する懇談会」を共催し、議論を実施。令和7年9 検討の結果決定した集計方針に従い、令和8年度より各関係者において集計作業を開始予定。

月に報告書を取りまとめ、公表を行った。

当該報告書の中で、「市場仲介者が関与する資金調達額を2027年度までに1,800億円とすること」がKGIとして設定さ

れた。また、KGIを達成するうえでの参考指標として、非上場会社のセカンダリー取引の状況、J-Shipsの利用状況、

非上場株式を組み込んだSPVスキーム・投資信託等ビークルを通じた資金調達額、未公開株に関する苦情相談件数

などを定点的に観測・公表することとされた。これを踏まえ、金融庁、日本証券業協会及びその他の関係者において

KGI及び参考指標の具体的な内容、集計方法などについて検討を行った。

検討中

継続フォロー

4 PDCAサイクル5

ー

ト

ア

ッ

令

和

6

年

6

月

21

日

ト

ア

ッ

令

和

6

年

6

月

21

日

ス

タ

ー

令

和

6

年

6

月

21

日

________

5

プ

の

資

金

調

達

「Plan(計画) →

Do(実行) →

Check(評価) →

Action(改善)」という

一連のプロセスを繰

り返し行うことで、業

務などの改善や効率

化を図る考え方の一

つ。

金融庁は、日本証券業協会と連携し、非上場株式の発行・流通活性化のための制度整備等のスケジュールやビジョ 令和6年検討 金融庁

ン・目標を共有し、その下で制度の運用状況を包括的にフォローアップする。その際、制度の整合性を取る結果、対 開始、令和7 経済産業省

応のためのコストが、もともとの制度が予定していた「より大規模なビジネス」の場合と同様に掛かり、それが少額多 年度措置

品種多頻度のものを処理しなければいけないフィンテックやスタートアップといった企業にとって致命的なものとなる

ことを避けるため、制度をどのように策定したかではなく、課題をどのように解決できるようになったかという観点を重

視するとともに、制度の継続的な改善を図るため、入手可能なデータに基づき、国内の金融商品取引業者が関わる

非上場株式の売買金額や非上場株式に係る各種制度の活用件数、特定投資家の人数等、PDCAサイクルを回す

上で適切なKGI・KPIを、業界関係者や必要に応じて経済産業省と連携し、設定する。

b、c 相対的に投資リスクが高いと考えられる非上場株式への投資については、特定投資家(プロ投資家)による投

資を促すことが適当との観点から、特定定投資家私募制度における勧誘時の規制の見直しとして、令和7年2月21

日に「企業内容等開示ガイドライン」を改正し、取得者を特定投資家に限定するための合理的措置を講じている場合

には、一般投資家も閲覧可能な方法によるインターネット等での有価証券の情報提供が可能である旨を明確化した

(同月25日適用)。

b

・「特定投資家私募時に広範囲に情報提供を認める案」は措置済み。

・他の部分は、「勧誘」概念の整理といった必要な政策について引続き検討を行っていく。

c 措置済み

d 投資判断能力やリスク許容度の高い個人投資家によるスタートアップ投資への参加を推進する観点から、一定の d

年収・資産を有する個人が特定投資家として取り扱われるために必要な「特定の知識経験」の内容を例示し、その範 ・「特定投資家の要件のうちの「特定の知識経験を有する者」を活用できることを周知すること」は措置済み。

囲の明確化を図るため、「金融商品取引業等に関するQ&A」を改訂した(令和7年3月公表)。

・「特定の知識経験を有する者の対象範囲の拡大を含めた検討」は「同等以上の知識経験を有する者」というバス

ケット条項の範囲が不明確で利用が進んでいなかったところ、今回の金商法Q&Aの改訂によって「同等以上の知識

経験を有する者」を例示することで、実質的に対象範囲が大幅に拡大され、特定投資家の裾野が広がるものと考えら

れるため措置済み。

・更なる特定投資家の裾野拡大に向けて、個人が特定投資家になるための移行要件を緩和・明確化するため、内閣

府令及び金商法Q&Aを令和8年春頃に改正予定。

61