よむ、つかう、まなぶ。

令和8年度厚生労働省予算概算要求の主要事項 (4 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/wp/yosan/yosan/26syokan/ |

| 出典情報 | 令和8年度厚生労働省予算概算要求の主要事項(8/26)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

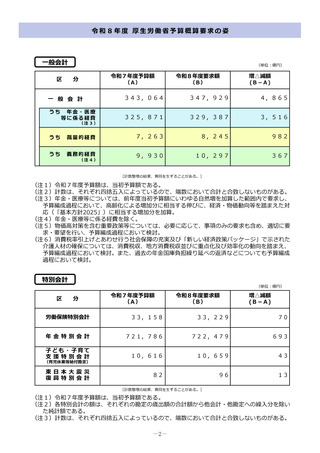

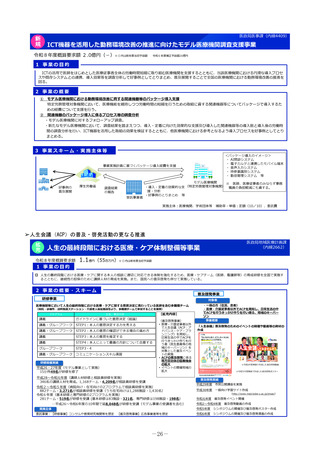

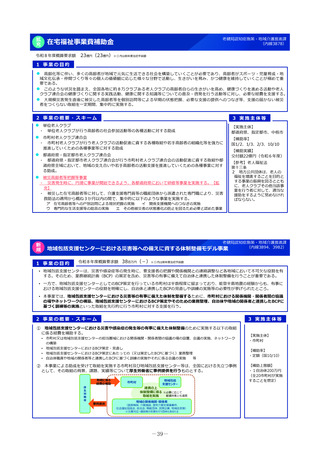

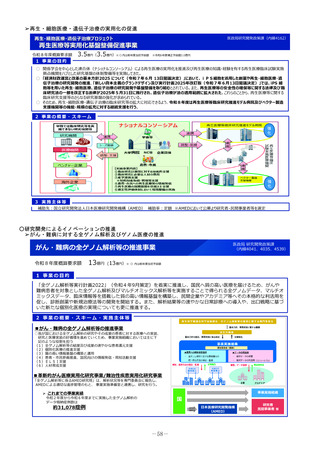

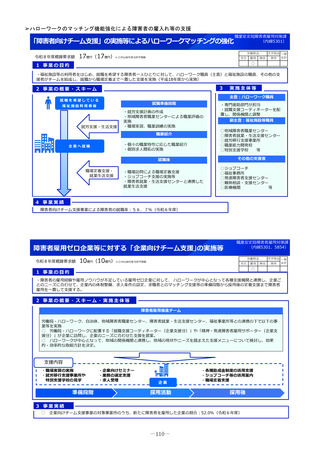

令和8年度 厚⽣労働省予算概算要求の姿

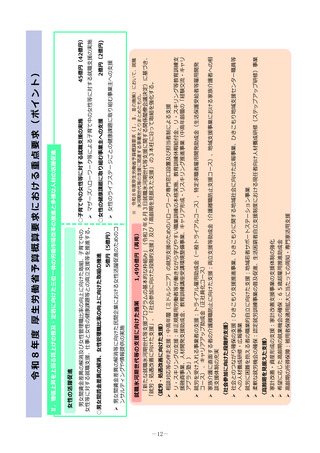

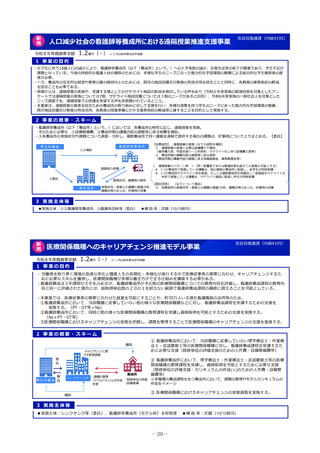

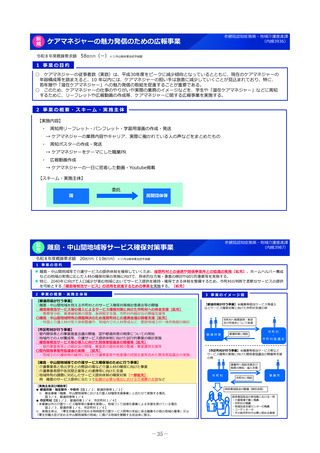

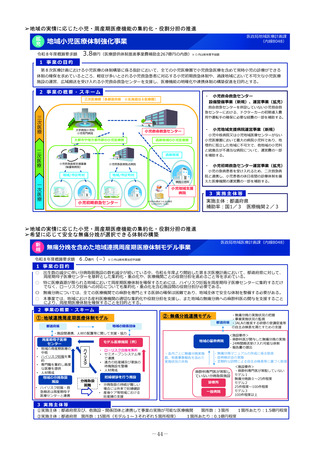

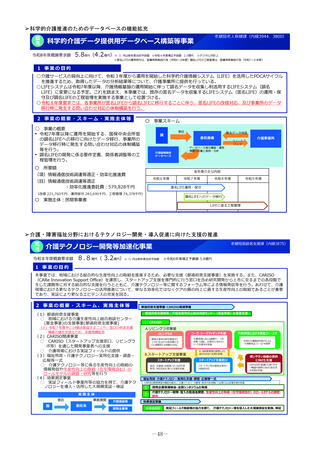

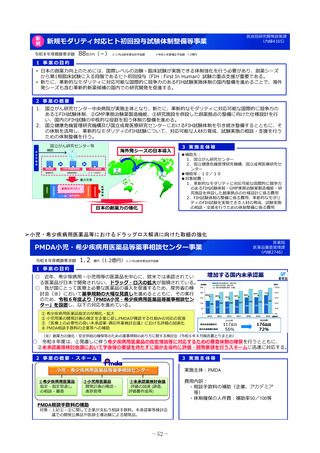

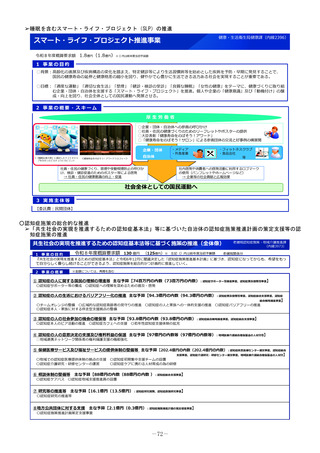

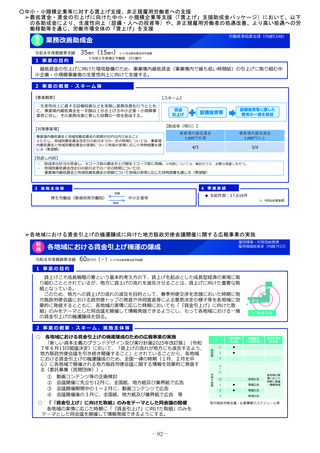

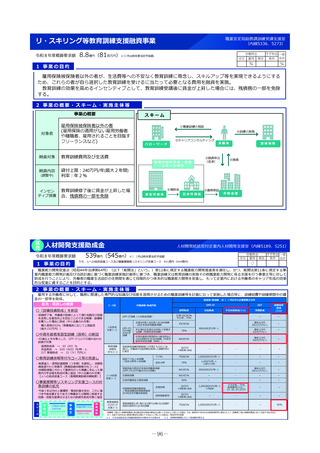

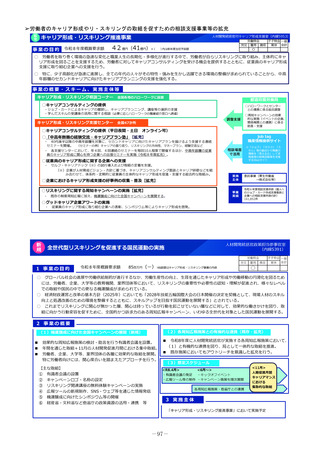

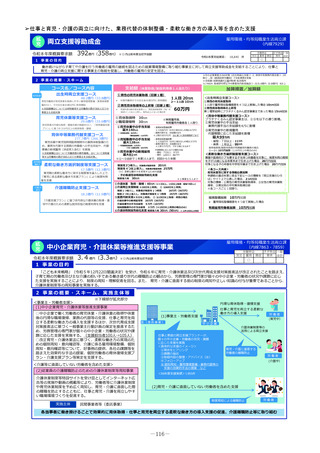

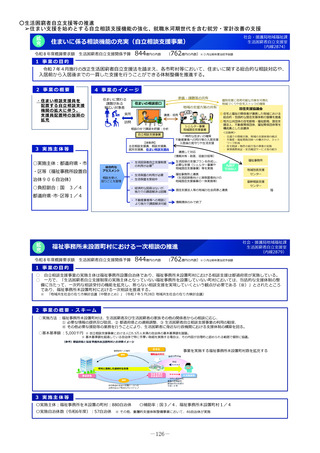

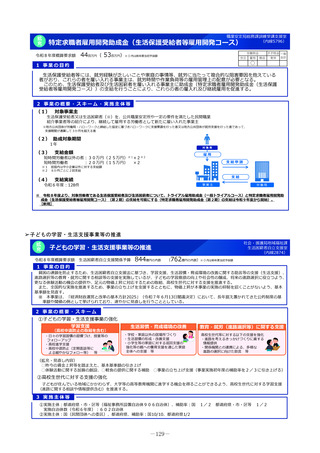

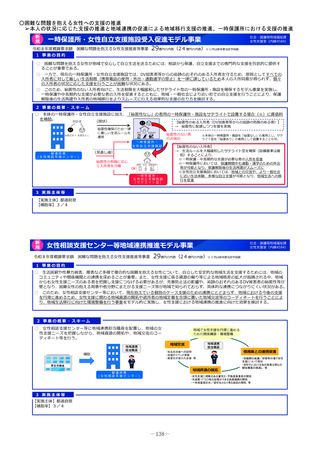

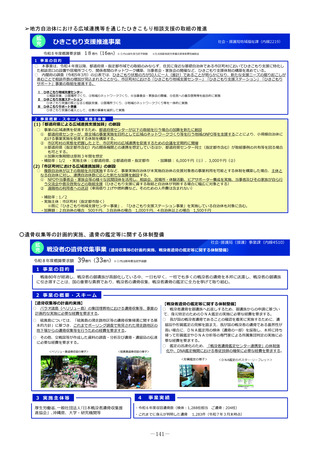

一般会計

区

(単位︓億円)

令和7年度予算額

(A)

分

令和8年度要求額

(B)

増△減額

(B-A)

343,064

347,929

4,865

年⾦・医療

等に係る経費

325,871

329,387

3,516

うち

裁量的経費

7,263

8,245

982

うち

義務的経費

9,930

10,297

367

一 般 会 計

うち

(注3)

(注4)

[計数整理の結果、異同を⽣ずることがある。]

(注1)令和7年度予算額は、当初予算額である。

(注2)計数は、それぞれ四捨五入によっているので、端数において合計と合致しないものがある。

(注3)年⾦・医療等については、前年度当初予算額にいわゆる⾃然増を加算した範囲内で要求し、

予算編成過程において、高齢化による増加分に相当する伸びに、経済・物価動向等を踏まえた対

応(「基本方針2025」)に相当する増加分を加算。

(注4)年⾦・医療等に係る経費を除く。

(注5)物価高対策を含む重要政策等については、必要に応じて、事項のみの要求も含め、適切に要

求・要望を⾏い、予算編成過程において検討。

(注6)消費税率引上げとあわせ⾏う社会保障の充実及び「新しい経済政策パッケージ」で⽰された

介護⼈材の確保については、消費税収、地方消費税収並びに重点化及び効率化の動向を踏まえ、

予算編成過程において検討。また、過去の年⾦国庫負担繰り延べの返済などについても予算編成

過程において検討。

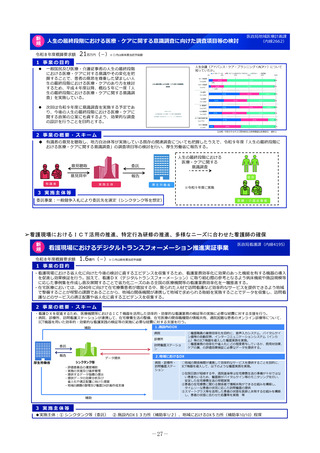

特別会計

区

(単位︓億円)

分

令和7年度予算額

(A)

令和8年度要求額

(B)

増△減額

(B-A)

労働保険特別会計

33,158

33,229

70

年 ⾦ 特 別 会 計

721,786

722,479

693

子ども・子育て

支 援 特 別 会 計

10,616

10,659

43

東 日 本 大 震 災

復 興 特 別 会 計

82

96

13

(育児休業等給付勘定)

[計数整理の結果、異同を⽣ずることがある。]

(注1)令和7年度予算額は、当初予算額である。

(注2)各特別会計の額は、それぞれの勘定の歳出額の合計額から他会計・他勘定への繰入分を除い

た純計額である。

(注3)計数は、それぞれ四捨五入によっているので、端数において合計と合致しないものがある。

-2-

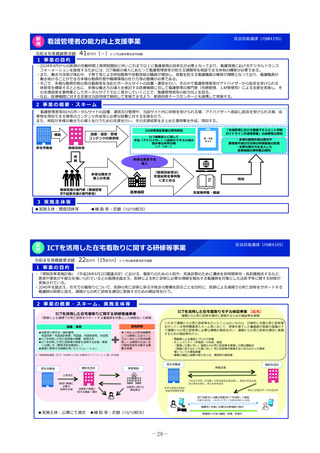

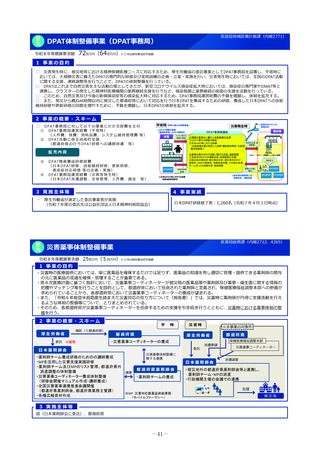

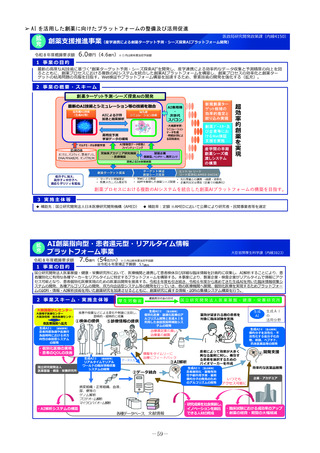

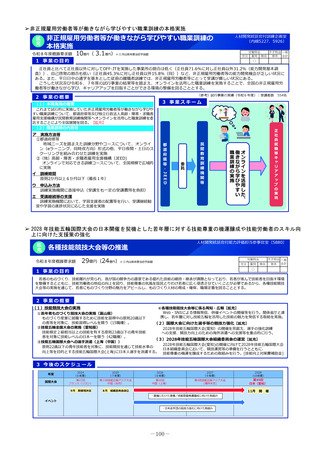

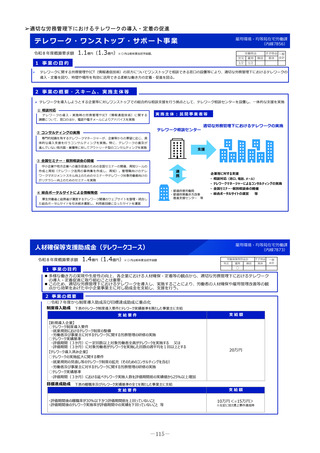

一般会計

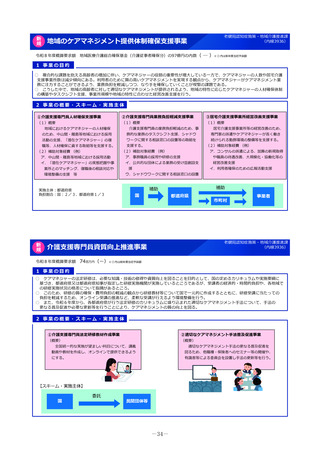

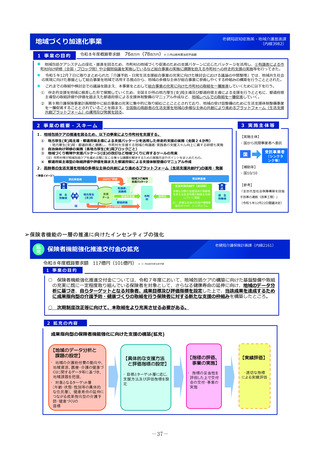

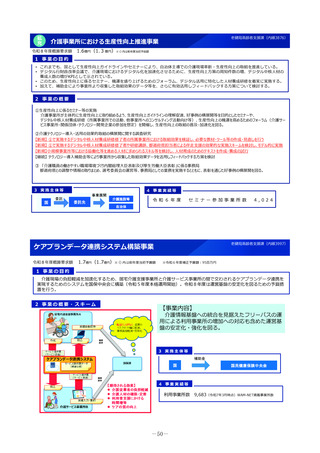

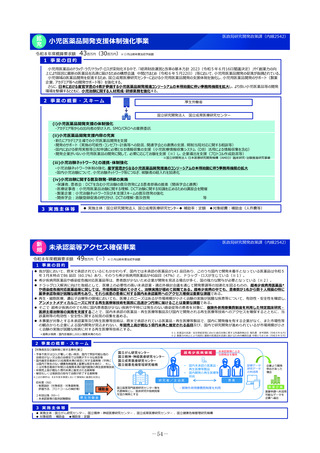

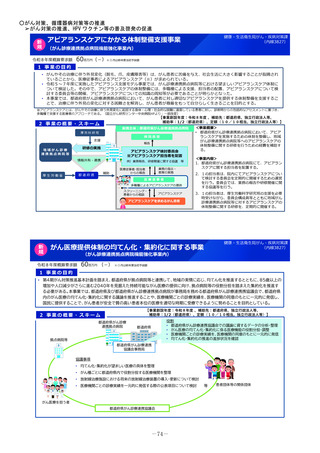

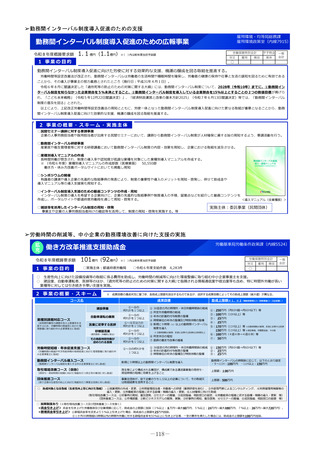

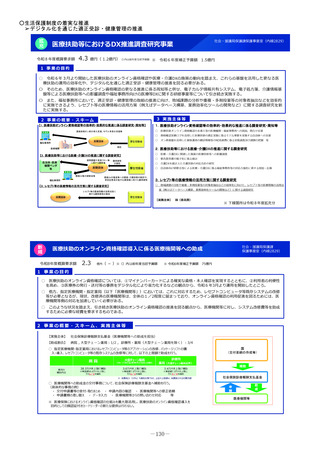

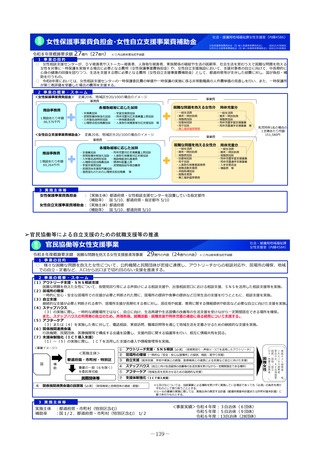

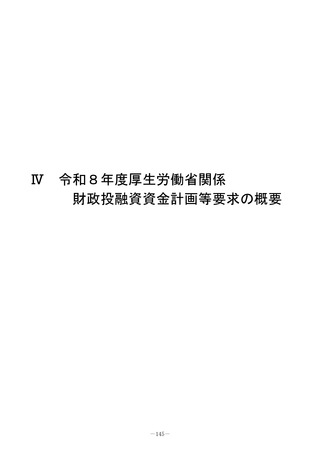

区

(単位︓億円)

令和7年度予算額

(A)

分

令和8年度要求額

(B)

増△減額

(B-A)

343,064

347,929

4,865

年⾦・医療

等に係る経費

325,871

329,387

3,516

うち

裁量的経費

7,263

8,245

982

うち

義務的経費

9,930

10,297

367

一 般 会 計

うち

(注3)

(注4)

[計数整理の結果、異同を⽣ずることがある。]

(注1)令和7年度予算額は、当初予算額である。

(注2)計数は、それぞれ四捨五入によっているので、端数において合計と合致しないものがある。

(注3)年⾦・医療等については、前年度当初予算額にいわゆる⾃然増を加算した範囲内で要求し、

予算編成過程において、高齢化による増加分に相当する伸びに、経済・物価動向等を踏まえた対

応(「基本方針2025」)に相当する増加分を加算。

(注4)年⾦・医療等に係る経費を除く。

(注5)物価高対策を含む重要政策等については、必要に応じて、事項のみの要求も含め、適切に要

求・要望を⾏い、予算編成過程において検討。

(注6)消費税率引上げとあわせ⾏う社会保障の充実及び「新しい経済政策パッケージ」で⽰された

介護⼈材の確保については、消費税収、地方消費税収並びに重点化及び効率化の動向を踏まえ、

予算編成過程において検討。また、過去の年⾦国庫負担繰り延べの返済などについても予算編成

過程において検討。

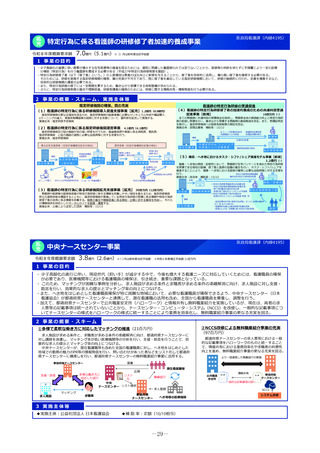

特別会計

区

(単位︓億円)

分

令和7年度予算額

(A)

令和8年度要求額

(B)

増△減額

(B-A)

労働保険特別会計

33,158

33,229

70

年 ⾦ 特 別 会 計

721,786

722,479

693

子ども・子育て

支 援 特 別 会 計

10,616

10,659

43

東 日 本 大 震 災

復 興 特 別 会 計

82

96

13

(育児休業等給付勘定)

[計数整理の結果、異同を⽣ずることがある。]

(注1)令和7年度予算額は、当初予算額である。

(注2)各特別会計の額は、それぞれの勘定の歳出額の合計額から他会計・他勘定への繰入分を除い

た純計額である。

(注3)計数は、それぞれ四捨五入によっているので、端数において合計と合致しないものがある。

-2-