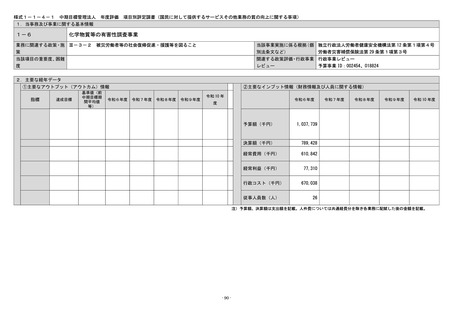

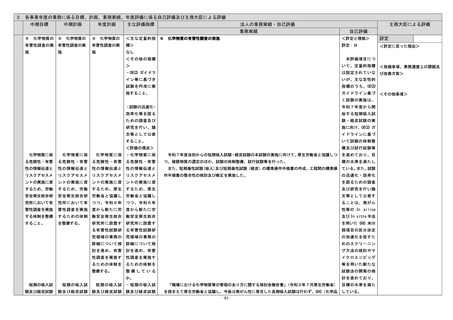

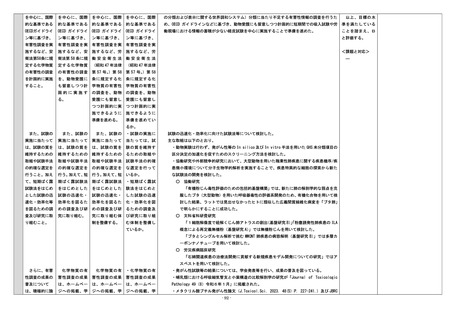

よむ、つかう、まなぶ。

資料2-2 令和6年度業務実績評価書(案) (149 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_60085.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 労働WG(第60回 8/6)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

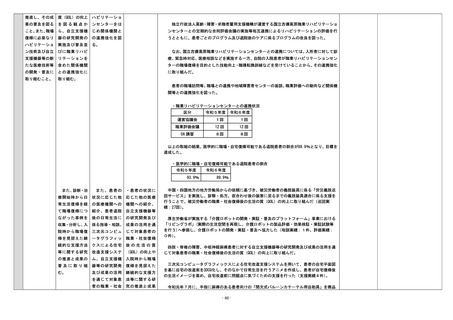

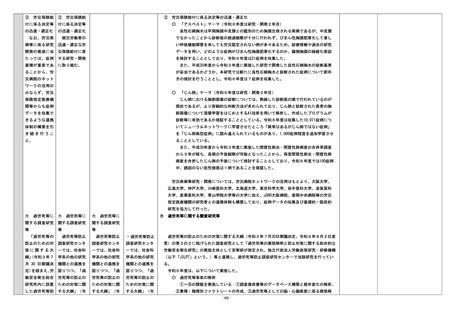

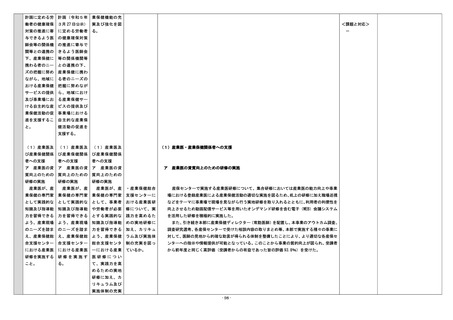

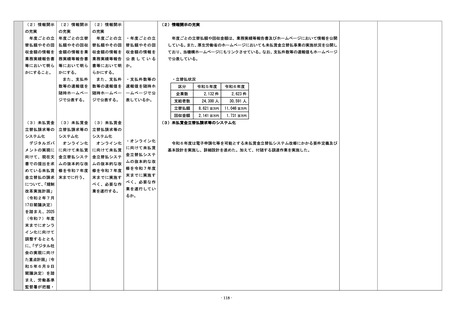

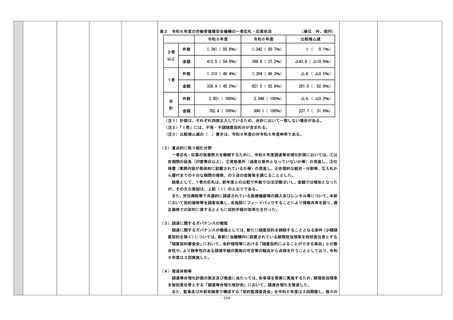

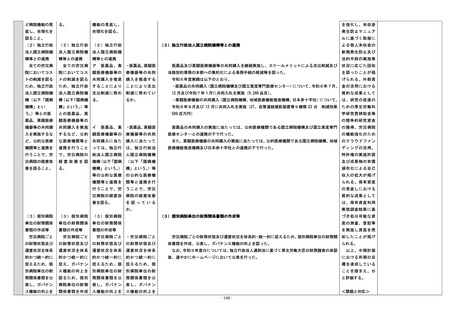

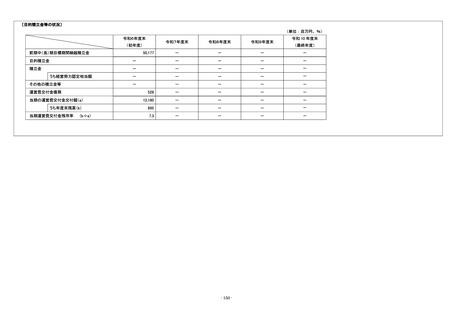

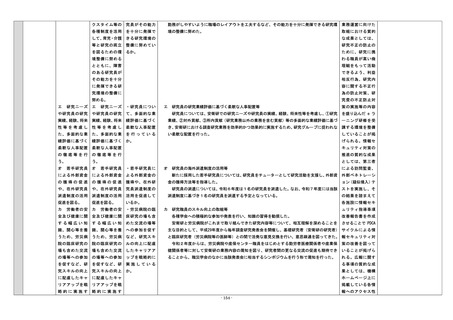

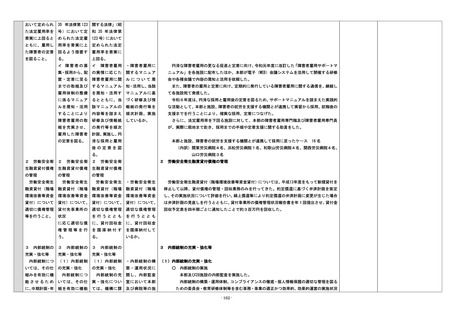

当該債務負担行

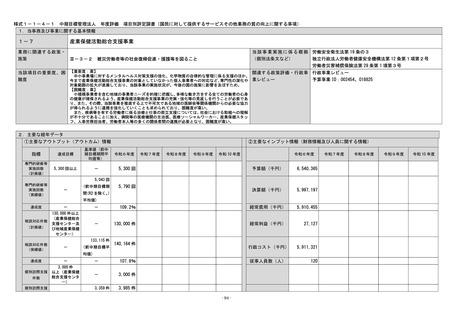

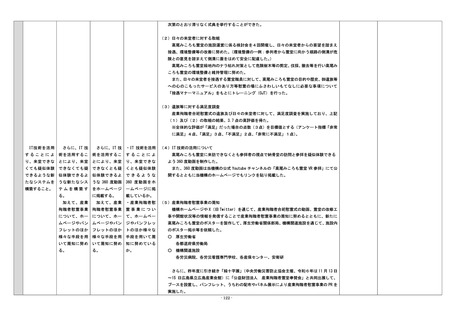

当該債務負担行

の必要性及び資

為の必要性及び

為の必要性及び

金計画への影響

資金計画への影

資金計画への影

を勘案したうえ

響を勘案し、合

響を勘案し、合

で、行われてい

理的と判断され

理的と判断され

るか。

るものについて

るものについて

行う。

行う。

4

積立金の処

4 積立金の処

分に関する事項

分に関する事項

積立金は、厚

積立金は、将

・積立金は、将来

生労働大臣の承

来の資金決済の

の資金決済の生

認するところに

生じない費用及

じない費用及び

より、将来の資

び自己収入財源

自己収入財源で

金決済の生じな

で行う将来の投

行う将来の投資

い費用及び自己

資(病院建物の

(病院建物の整

収入財源で行う

整備・修繕、医

備・修繕、医療機

将来の投資(病

療機器等の購入

器等の購入)に

院建物の整備・

)に充てる。

充てているか。

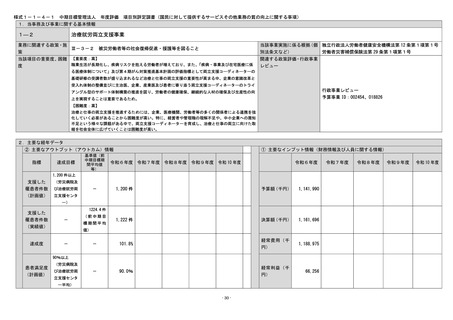

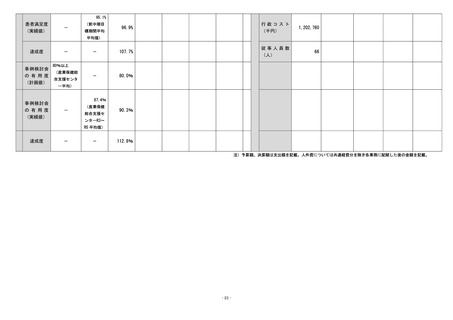

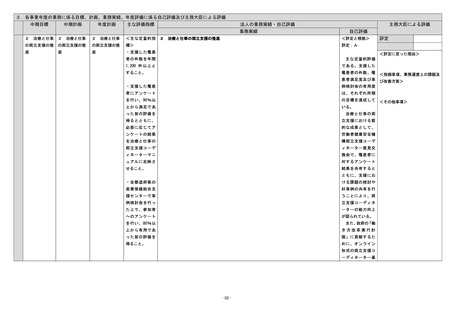

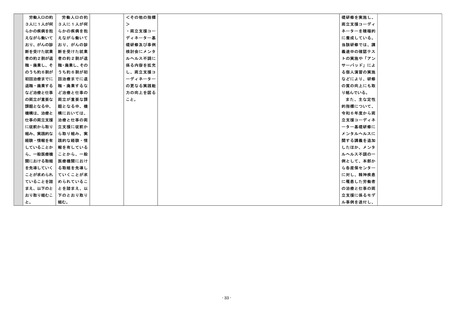

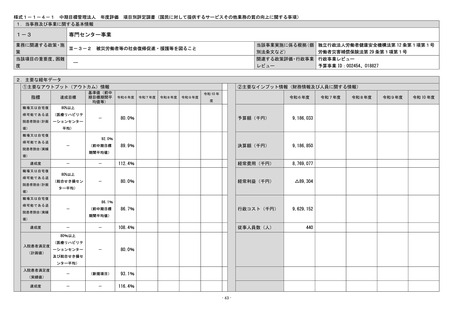

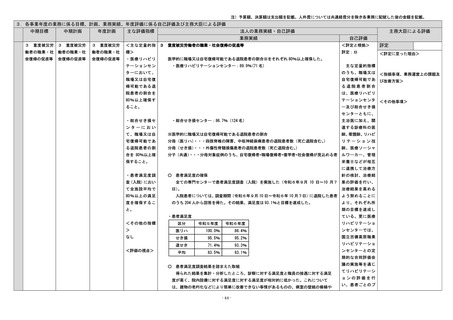

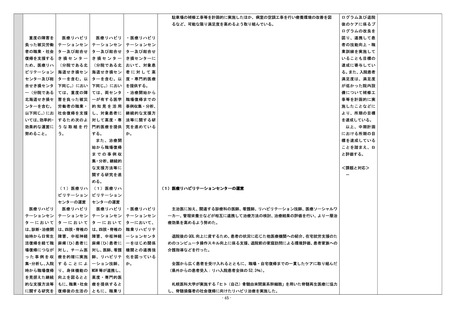

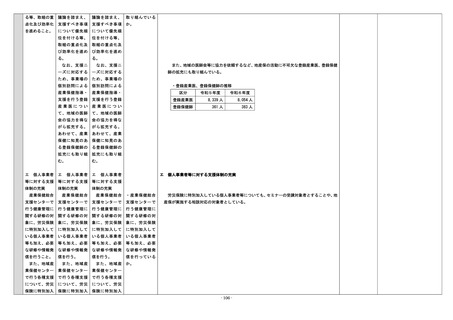

4 積立金の処分に関する事項

積立金は、将来の資金決済の生じない費用に充当した。

修繕、医療機器

等の購入)に充

てる。

4.その他参考情報

- 149 -

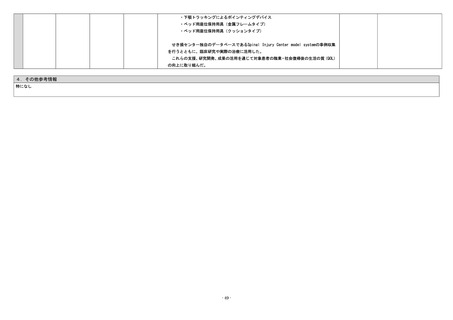

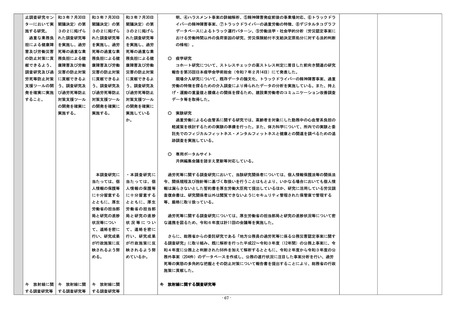

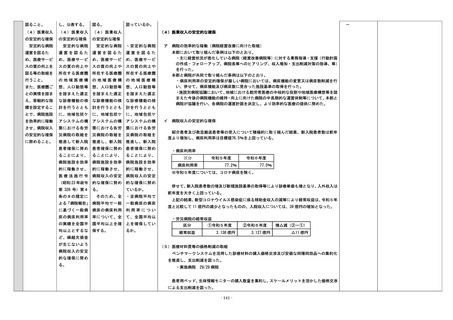

当該債務負担行

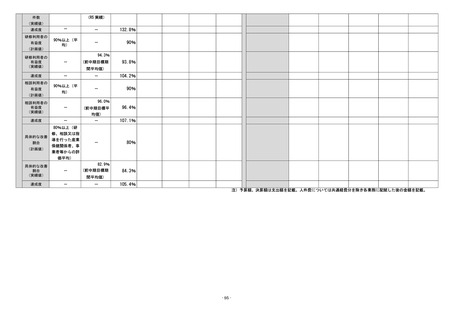

の必要性及び資

為の必要性及び

為の必要性及び

金計画への影響

資金計画への影

資金計画への影

を勘案したうえ

響を勘案し、合

響を勘案し、合

で、行われてい

理的と判断され

理的と判断され

るか。

るものについて

るものについて

行う。

行う。

4

積立金の処

4 積立金の処

分に関する事項

分に関する事項

積立金は、厚

積立金は、将

・積立金は、将来

生労働大臣の承

来の資金決済の

の資金決済の生

認するところに

生じない費用及

じない費用及び

より、将来の資

び自己収入財源

自己収入財源で

金決済の生じな

で行う将来の投

行う将来の投資

い費用及び自己

資(病院建物の

(病院建物の整

収入財源で行う

整備・修繕、医

備・修繕、医療機

将来の投資(病

療機器等の購入

器等の購入)に

院建物の整備・

)に充てる。

充てているか。

4 積立金の処分に関する事項

積立金は、将来の資金決済の生じない費用に充当した。

修繕、医療機器

等の購入)に充

てる。

4.その他参考情報

- 149 -