よむ、つかう、まなぶ。

資料1‐1 令和6年度 業務実績評価書(案) (120 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59633.html |

| 出典情報 | 厚生労働省国立研究開発法人等審議会 高度専門医療研究評価部会(第39回 8/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

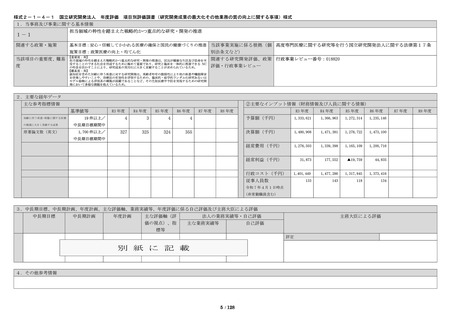

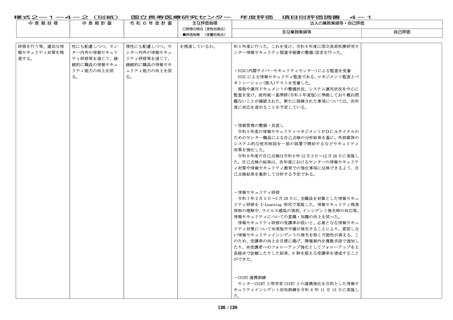

様式2―1―4-2(別紙)

中 長 期 目 標

中 長 期 計 画

国立長寿医療研究センター

令 和 6 年 度 計 画

主な評価指標

年度評価

○評価の視点(定性的視点)

■評価指標

項目別評価調書

3-1

法人の業務実績等・自己評価

主な業務実績等

(定量的視点)

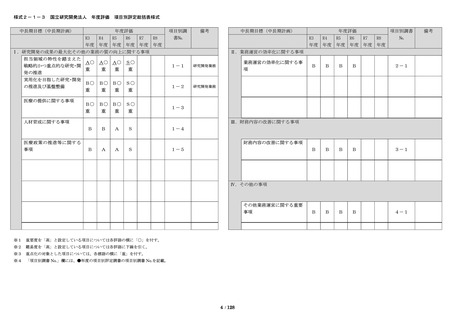

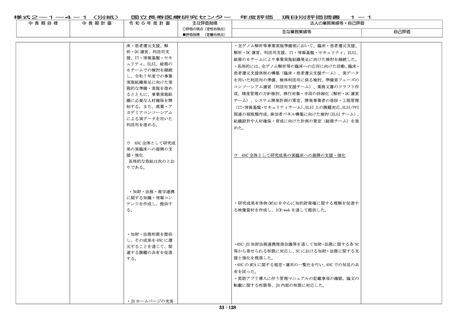

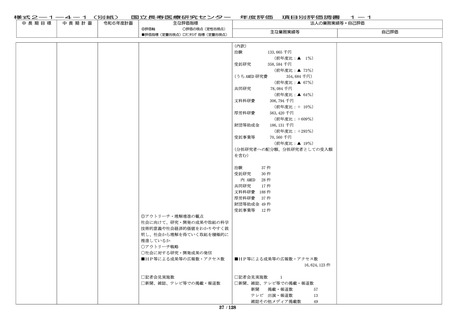

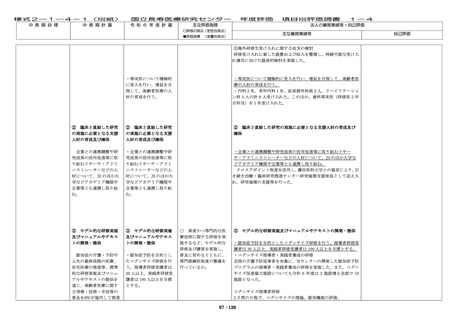

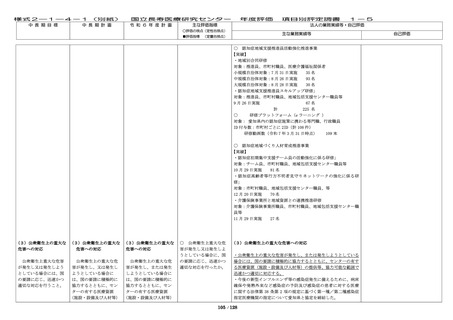

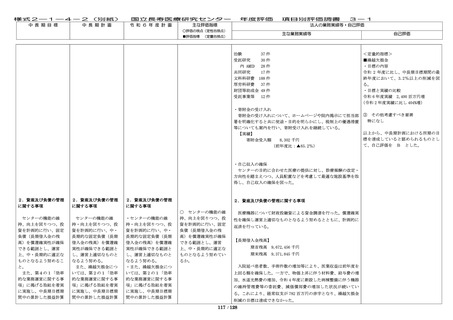

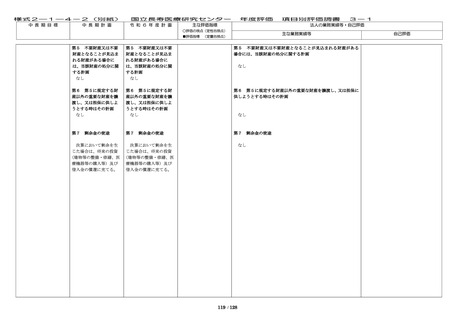

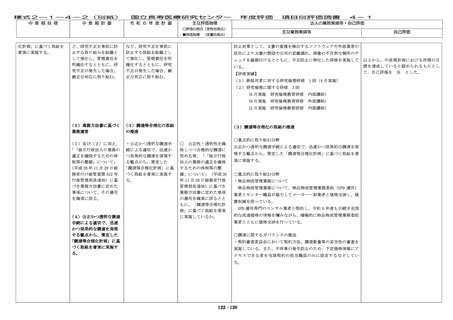

第5 不要財産又は不要

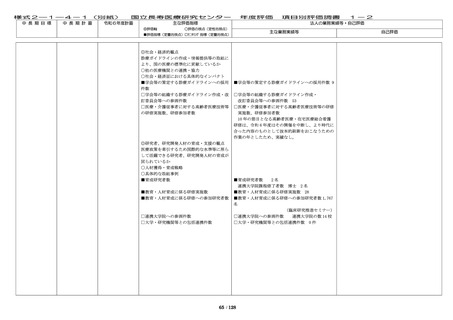

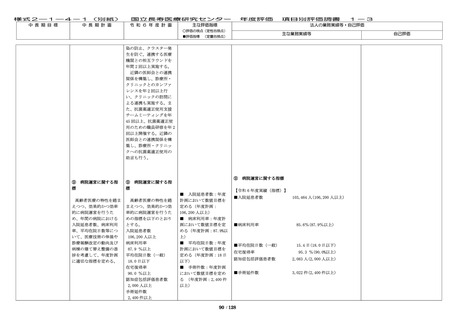

財産となることが見込ま

れる財産がある場合に

は、当該財産の処分に関

する計画

なし

第5 不要財産又は不要

財産となることが見込ま

れる財産がある場合に

は、当該財産の処分に関

する計画

なし

第5 不要財産又は不要財産となることが見込まれる財産がある

場合には、当該財産の処分に関する計画

第6 第5に規定する財

産以外の重要な財産を譲

渡し、又は担保に供しよ

うとする時はその計画

なし

第6 第5に規定する財

産以外の重要な財産を譲

渡し、又は担保に供しよ

うとする時はその計画

なし

第6 第5に規定する財産以外の重要な財産を譲渡し、又は担保に

供しようとする時はその計画

第7

第7 剰余金の使途

第7

剰余金の使途

なし

なし

決算において剰余を生

決算において剰余を生

じた場合は、将来の投資

じた場合は、将来の投資

(建物等の整備・修繕、医 (建物等の整備・修繕、医

療機器等の購入等)及び

療機器等の購入等)及び

借入金の償還に充てる。

借入金の償還に充てる。

なし

119 / 128

剰余金の使途

自己評価

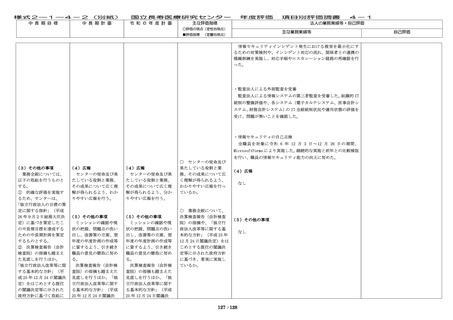

中 長 期 目 標

中 長 期 計 画

国立長寿医療研究センター

令 和 6 年 度 計 画

主な評価指標

年度評価

○評価の視点(定性的視点)

■評価指標

項目別評価調書

3-1

法人の業務実績等・自己評価

主な業務実績等

(定量的視点)

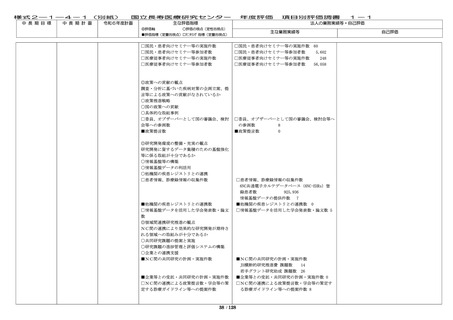

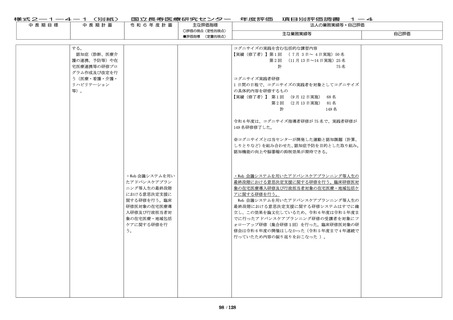

第5 不要財産又は不要

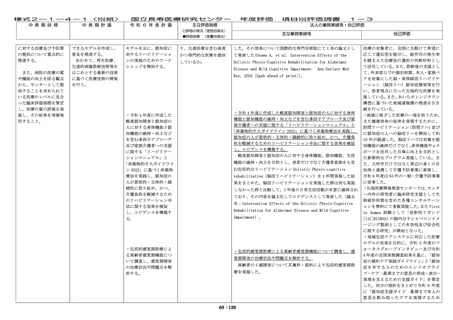

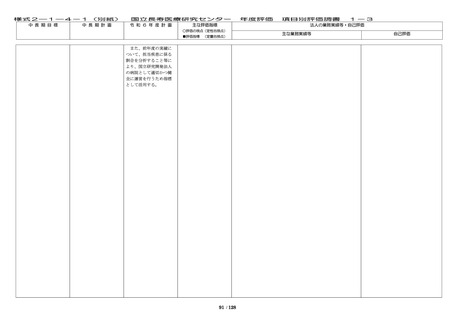

財産となることが見込ま

れる財産がある場合に

は、当該財産の処分に関

する計画

なし

第5 不要財産又は不要

財産となることが見込ま

れる財産がある場合に

は、当該財産の処分に関

する計画

なし

第5 不要財産又は不要財産となることが見込まれる財産がある

場合には、当該財産の処分に関する計画

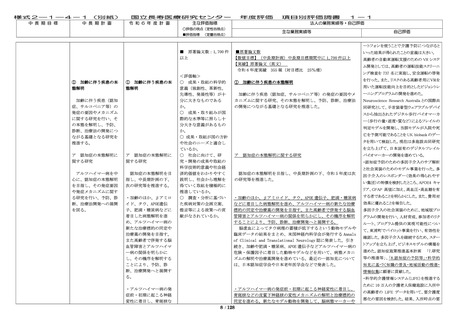

第6 第5に規定する財

産以外の重要な財産を譲

渡し、又は担保に供しよ

うとする時はその計画

なし

第6 第5に規定する財

産以外の重要な財産を譲

渡し、又は担保に供しよ

うとする時はその計画

なし

第6 第5に規定する財産以外の重要な財産を譲渡し、又は担保に

供しようとする時はその計画

第7

第7 剰余金の使途

第7

剰余金の使途

なし

なし

決算において剰余を生

決算において剰余を生

じた場合は、将来の投資

じた場合は、将来の投資

(建物等の整備・修繕、医 (建物等の整備・修繕、医

療機器等の購入等)及び

療機器等の購入等)及び

借入金の償還に充てる。

借入金の償還に充てる。

なし

119 / 128

剰余金の使途

自己評価