よむ、つかう、まなぶ。

資料1‐1 令和6年度 業務実績評価書(案) (119 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59633.html |

| 出典情報 | 厚生労働省国立研究開発法人等審議会 高度専門医療研究評価部会(第39回 8/5)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

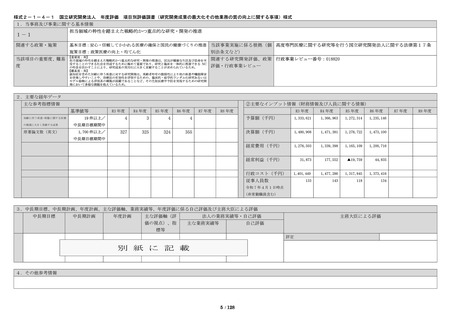

様式2―1―4-2(別紙)

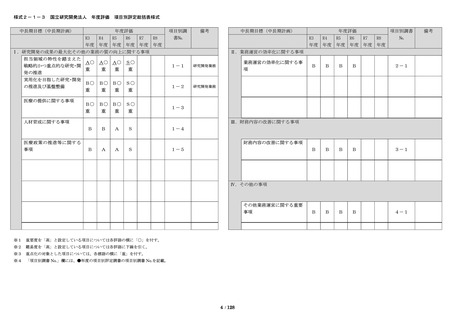

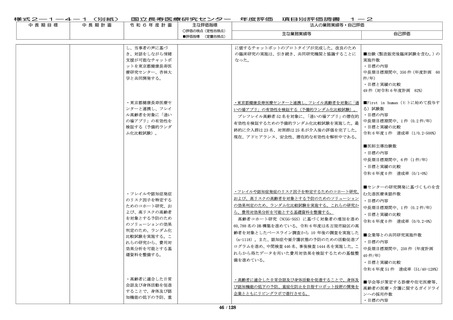

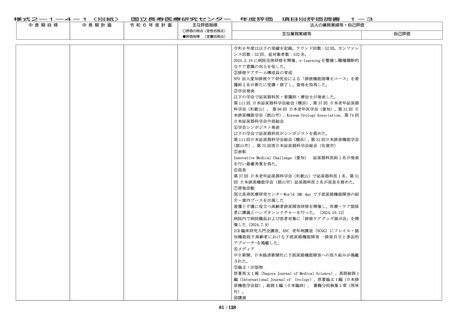

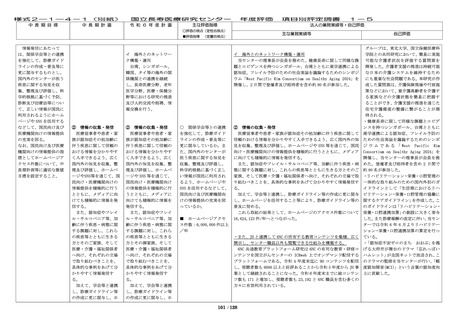

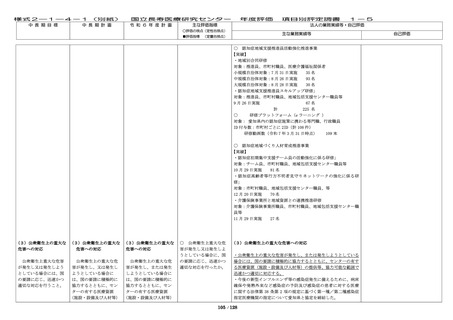

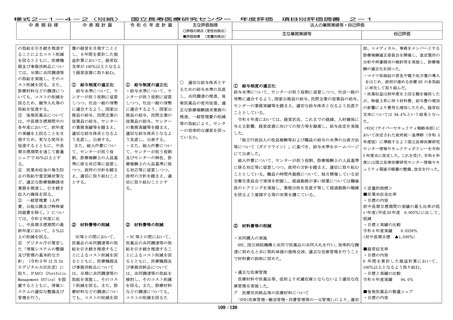

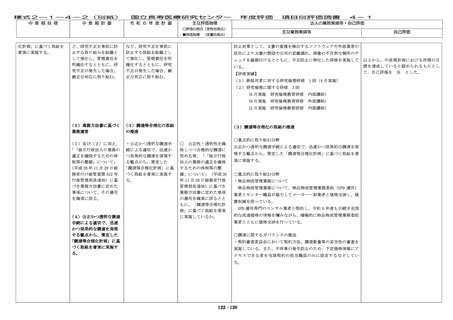

中 長 期 目 標

中 長 期 計 画

国立長寿医療研究センター

令 和 6 年 度 計 画

主な評価指標

年度評価

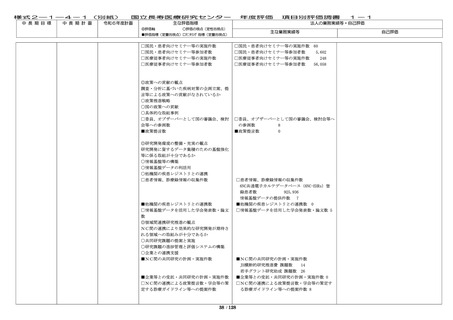

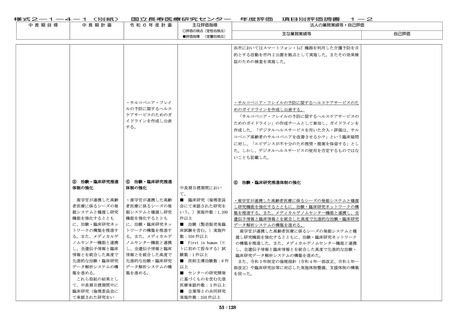

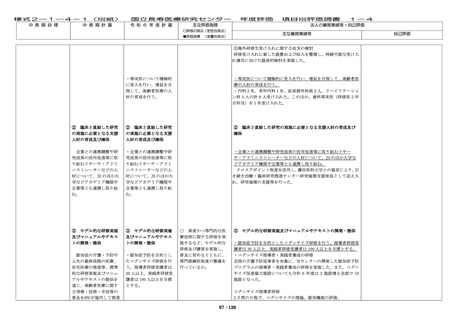

○評価の視点(定性的視点)

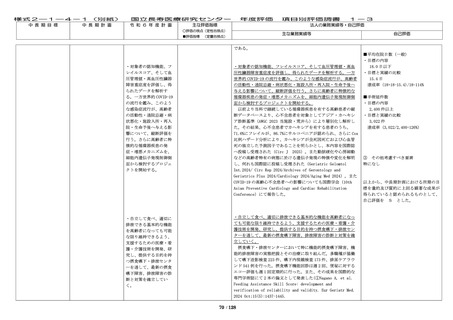

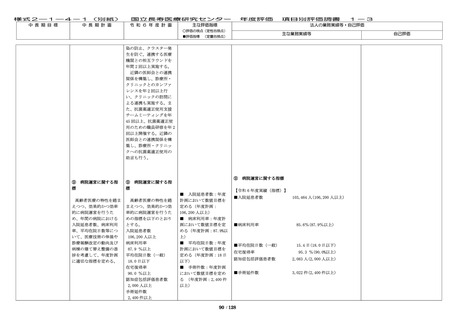

■評価指標

において経常収支率が

100%以上となるよう経営

改善に取り組み、中長期

目標期間中に、繰越欠損

金を第2期中長期目標期

間の最終年度(令和2年

度)比で 3.2%削減するよ

う努める。なお、センタ

ーにおける繰越欠損金の

発生要因等を分析し、可

能な限り早期に繰越欠損

金が解消されるよう、具

体的な繰越欠損金解消計

画を作成し、公表するこ

と。

において経常収支率が

において経常収支率が

100%以上となるよう経営 100%以上となるよう経営

改善に取り組み、中長期

改善に取り組み、中長期

目標期間中に、繰越欠損

目標期間中に、繰越欠損

金を第2期中長期目標期

金を第 2 期中長期目標期

間の最終年度(令和2年

間の最終年度(令和 2 年

度)比で 3.2%削減を達成 度)比で 3.2%削減を達成

する。なお、繰越欠損金

する。

の発生要因等を分析し、

可能な限り早期に繰越欠

損金を解消するため、令

和3年度中の可能な限り

早期に具体的な繰越欠損

金解消計画を作成し、公

表する。

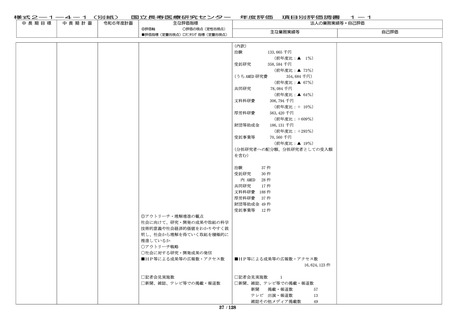

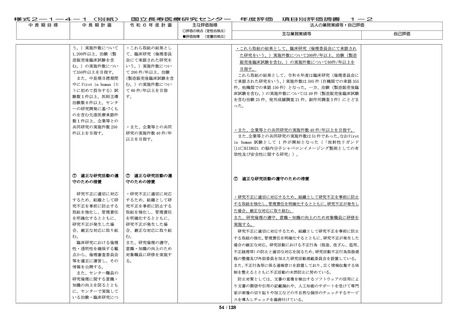

(1)予

算 別紙1

(1)予

算 別紙1

(2)収支計画 別紙2

(2)収支計画 別紙2

(3)資金計画 別紙3

(3)資金計画 別紙3

第4

額

短期借入金の限度

第4 短期借入金の限度

額

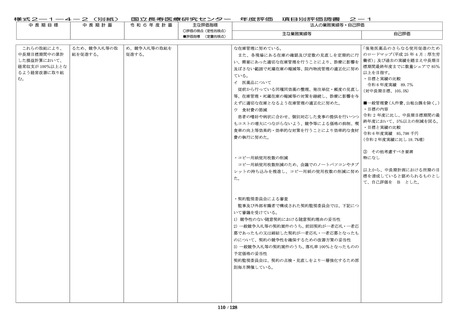

主な業務実績等

(定量的視点)

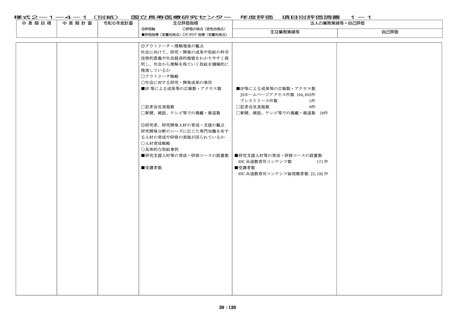

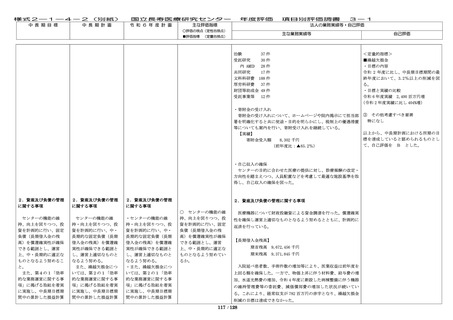

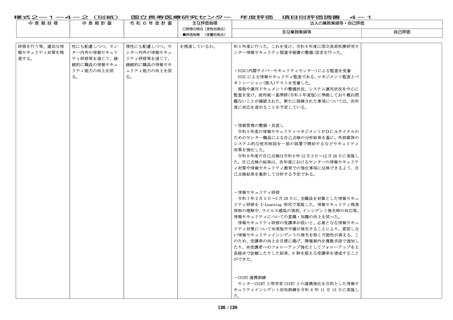

○ センターにおける繰

越欠損金の発生要因等を

分析し、経営改善に取り

組み、可能な限り早期に

繰越欠損金を解消するよ

う努めているか。

中長期目標期間におい

て、

■ 繰越欠損金:第2期

中長期目標期間の最終年

度(令和2年度)比で

3.2%削減

■

繰越欠損金:2,391 百万円(前年度比 757 百万円増)

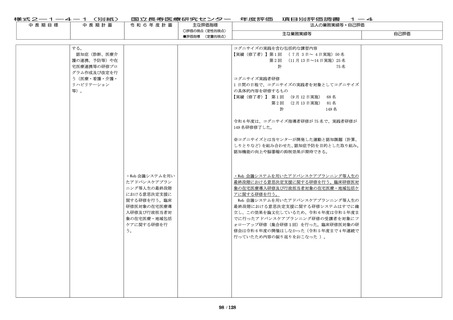

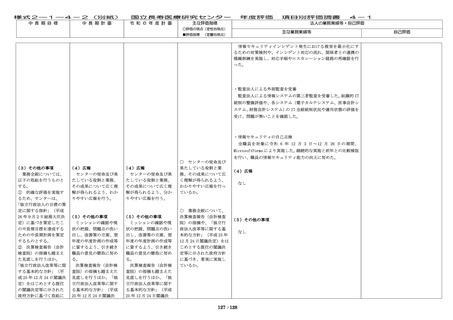

第4

短期借入金の限度額

なし

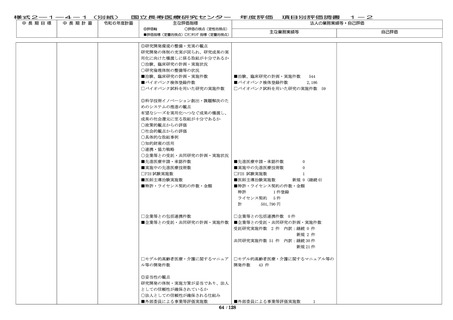

1.限度額

百万円

1,500

2.想定される理由

1.限度額

百万円

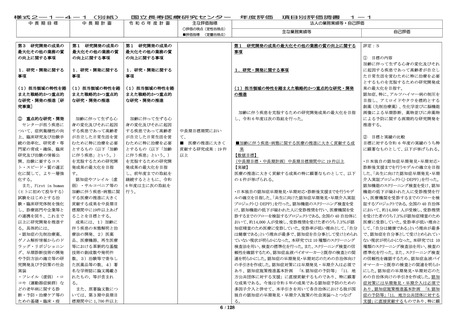

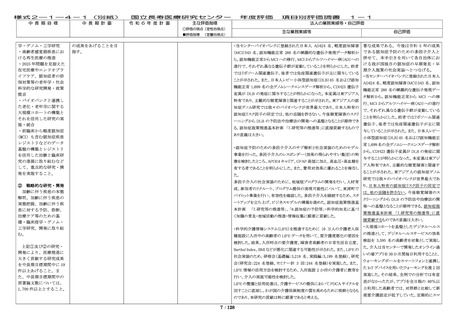

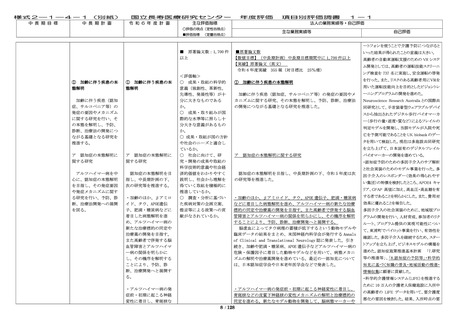

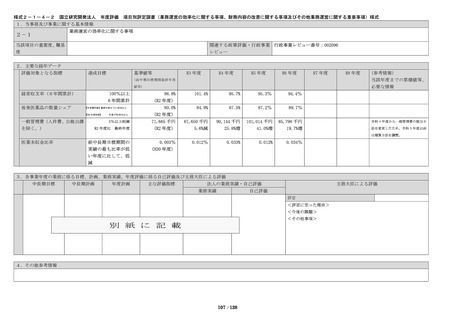

項目別評価調書

3-1

法人の業務実績等・自己評価

1,500

2.想定される理由

(1)運営費交付金の受入 (1)運営費交付金の受入

遅延等による資金不足

遅延等による資金不足へ

への対応

の対応

(2)業績手当(ボーナ

(2)業績手当(ボーナ

ス)の支給等、資金繰

ス)の支給等、資金繰り

り資金の出費への対応

資金の出費への対応

(3)予定外の退職者の発 (3)予定外の退職者の発

生に伴う退職手当の支

生に伴う退職手当の支給

給等、偶発的な出費増

等、偶発的な出費

への対応

増への対応

118 / 128

自己評価

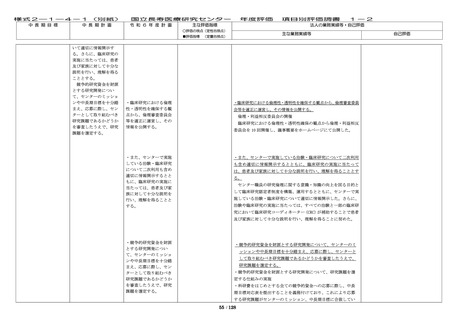

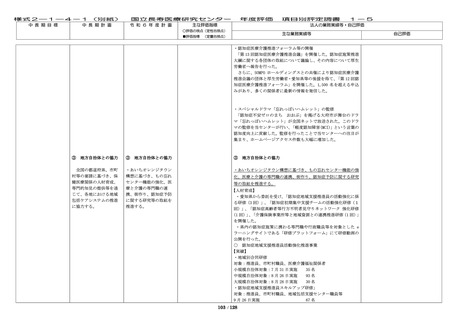

中 長 期 目 標

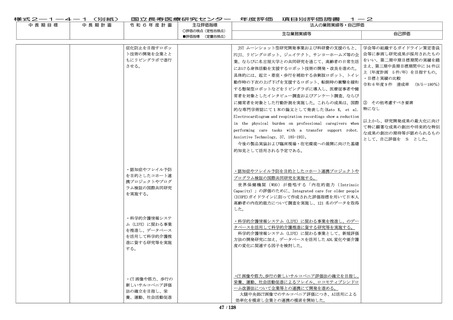

中 長 期 計 画

国立長寿医療研究センター

令 和 6 年 度 計 画

主な評価指標

年度評価

○評価の視点(定性的視点)

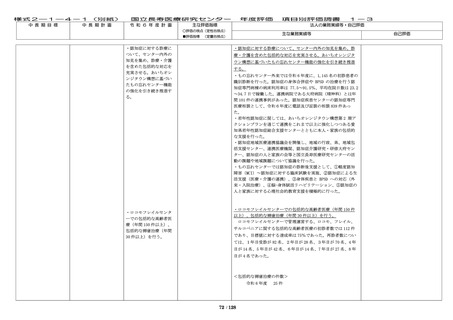

■評価指標

において経常収支率が

100%以上となるよう経営

改善に取り組み、中長期

目標期間中に、繰越欠損

金を第2期中長期目標期

間の最終年度(令和2年

度)比で 3.2%削減するよ

う努める。なお、センタ

ーにおける繰越欠損金の

発生要因等を分析し、可

能な限り早期に繰越欠損

金が解消されるよう、具

体的な繰越欠損金解消計

画を作成し、公表するこ

と。

において経常収支率が

において経常収支率が

100%以上となるよう経営 100%以上となるよう経営

改善に取り組み、中長期

改善に取り組み、中長期

目標期間中に、繰越欠損

目標期間中に、繰越欠損

金を第2期中長期目標期

金を第 2 期中長期目標期

間の最終年度(令和2年

間の最終年度(令和 2 年

度)比で 3.2%削減を達成 度)比で 3.2%削減を達成

する。なお、繰越欠損金

する。

の発生要因等を分析し、

可能な限り早期に繰越欠

損金を解消するため、令

和3年度中の可能な限り

早期に具体的な繰越欠損

金解消計画を作成し、公

表する。

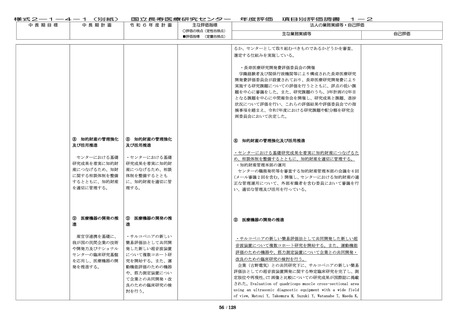

(1)予

算 別紙1

(1)予

算 別紙1

(2)収支計画 別紙2

(2)収支計画 別紙2

(3)資金計画 別紙3

(3)資金計画 別紙3

第4

額

短期借入金の限度

第4 短期借入金の限度

額

主な業務実績等

(定量的視点)

○ センターにおける繰

越欠損金の発生要因等を

分析し、経営改善に取り

組み、可能な限り早期に

繰越欠損金を解消するよ

う努めているか。

中長期目標期間におい

て、

■ 繰越欠損金:第2期

中長期目標期間の最終年

度(令和2年度)比で

3.2%削減

■

繰越欠損金:2,391 百万円(前年度比 757 百万円増)

第4

短期借入金の限度額

なし

1.限度額

百万円

1,500

2.想定される理由

1.限度額

百万円

項目別評価調書

3-1

法人の業務実績等・自己評価

1,500

2.想定される理由

(1)運営費交付金の受入 (1)運営費交付金の受入

遅延等による資金不足

遅延等による資金不足へ

への対応

の対応

(2)業績手当(ボーナ

(2)業績手当(ボーナ

ス)の支給等、資金繰

ス)の支給等、資金繰り

り資金の出費への対応

資金の出費への対応

(3)予定外の退職者の発 (3)予定外の退職者の発

生に伴う退職手当の支

生に伴う退職手当の支給

給等、偶発的な出費増

等、偶発的な出費

への対応

増への対応

118 / 128

自己評価