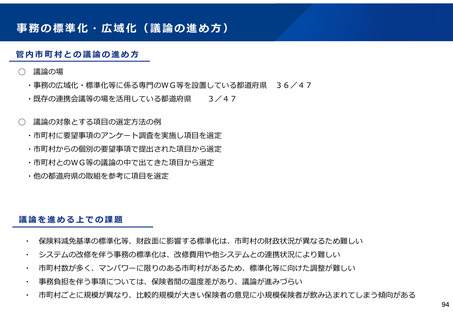

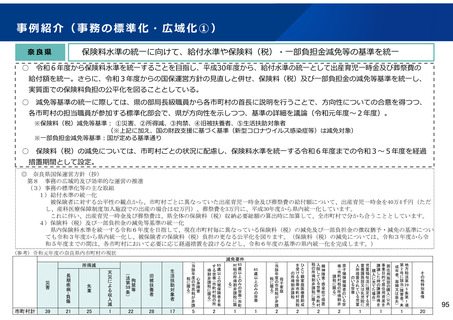

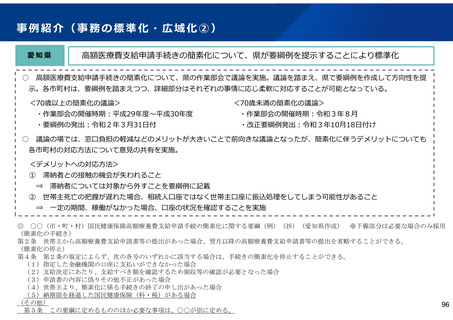

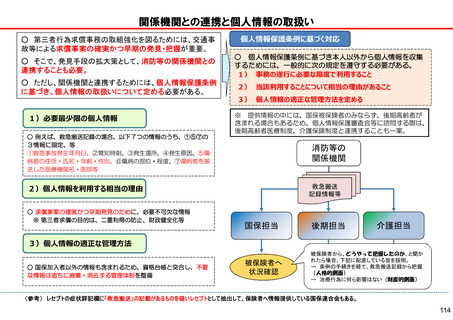

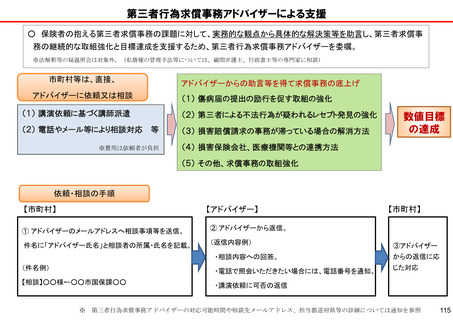

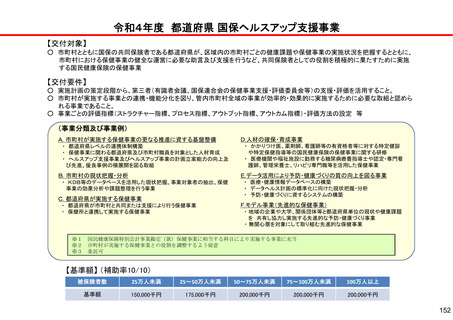

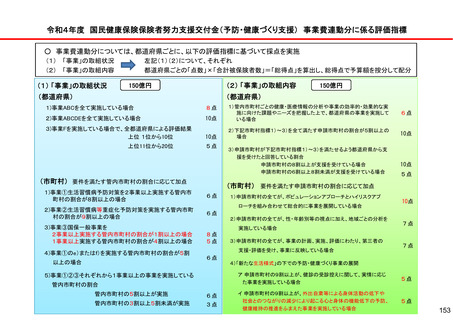

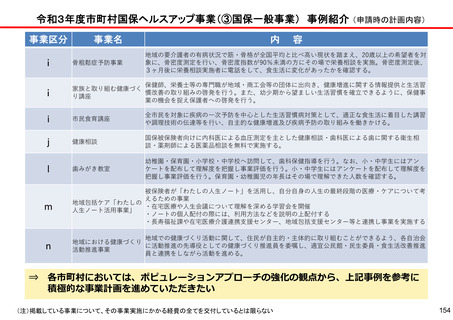

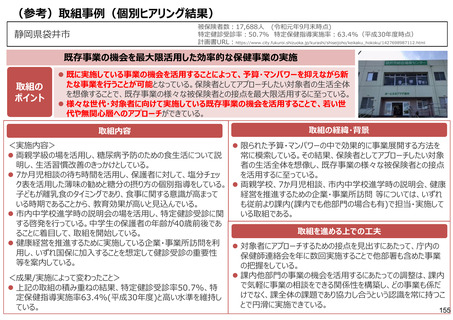

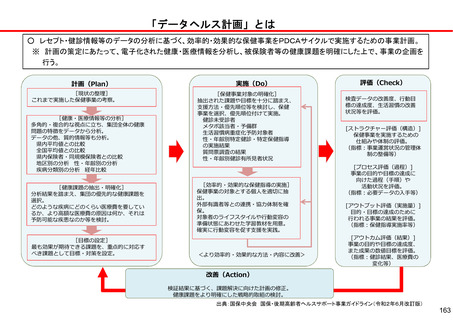

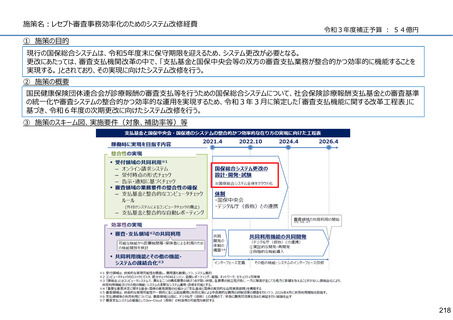

よむ、つかう、まなぶ。

保険局国民健康保険課説明資料 (269 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_24135.html |

| 出典情報 | 全国高齢者医療主管課(部)長及び国民健康保険主管課(部)長並びに後期高齢者医療広域連合事務局長会議(2022年3月2日開催 3/2)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

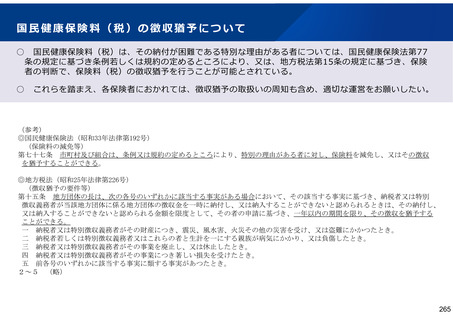

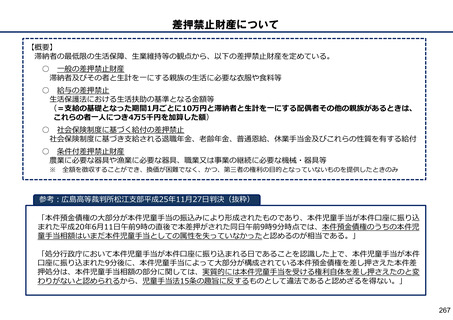

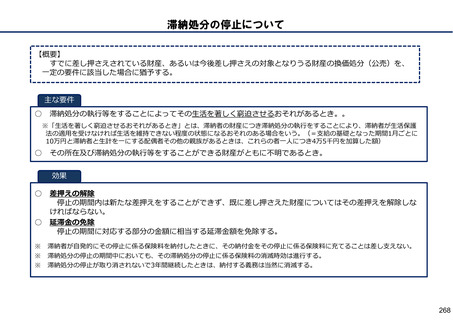

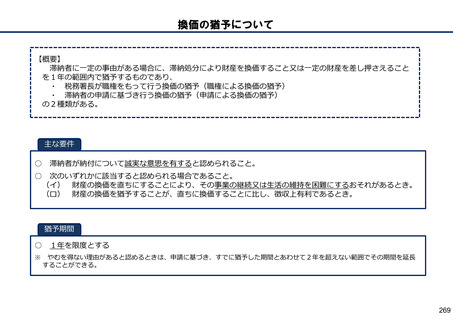

換価の猶予について

【概要】

滞納者に一定の事由がある場合に、滞納処分により財産を換価すること又は一定の財産を差し押さえること

を1年の範囲内で猶予するものであり、

・ 税務署長が職権をもって行う換価の猶予(職権による換価の猶予)

・ 滞納者の申請に基づき行う換価の猶予(申請による換価の猶予)

の2種類がある。

主な要件

○

○

滞納者が納付について誠実な意思を有すると認められること。

次のいずれかに該当すると認められる場合であること。

(イ) 財産の換価を直ちにすることにより、その事業の継続又は生活の維持を困難にするおそれがあるとき。

(ロ) 財産の換価を猶予することが、直ちに換価することに比し、徴収上有利であるとき。

猶予期間

○

※

1年を限度とする

やむを得ない理由があると認めるときは、申請に基づき、すでに猶予した期間とあわせて2年を超えない範囲でその期間を延長

することができる。

269

【概要】

滞納者に一定の事由がある場合に、滞納処分により財産を換価すること又は一定の財産を差し押さえること

を1年の範囲内で猶予するものであり、

・ 税務署長が職権をもって行う換価の猶予(職権による換価の猶予)

・ 滞納者の申請に基づき行う換価の猶予(申請による換価の猶予)

の2種類がある。

主な要件

○

○

滞納者が納付について誠実な意思を有すると認められること。

次のいずれかに該当すると認められる場合であること。

(イ) 財産の換価を直ちにすることにより、その事業の継続又は生活の維持を困難にするおそれがあるとき。

(ロ) 財産の換価を猶予することが、直ちに換価することに比し、徴収上有利であるとき。

猶予期間

○

※

1年を限度とする

やむを得ない理由があると認めるときは、申請に基づき、すでに猶予した期間とあわせて2年を超えない範囲でその期間を延長

することができる。

269