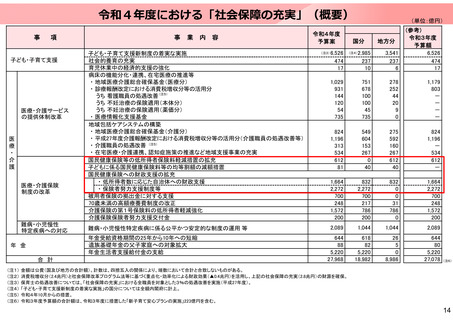

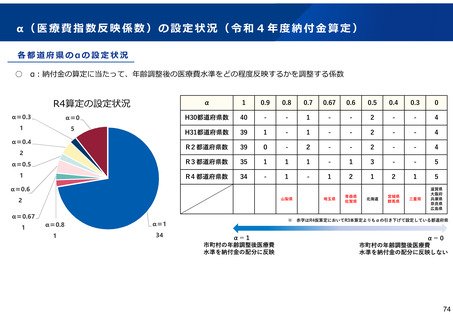

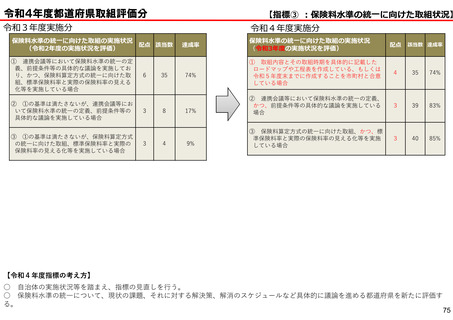

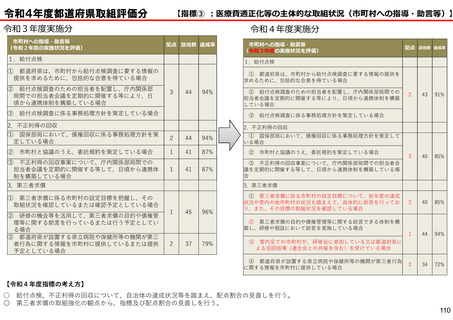

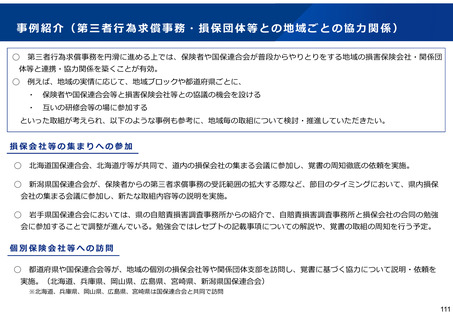

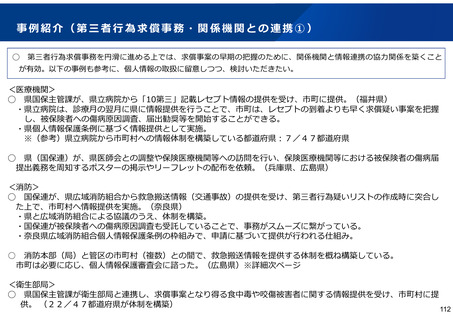

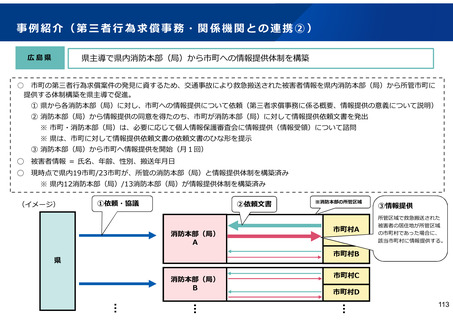

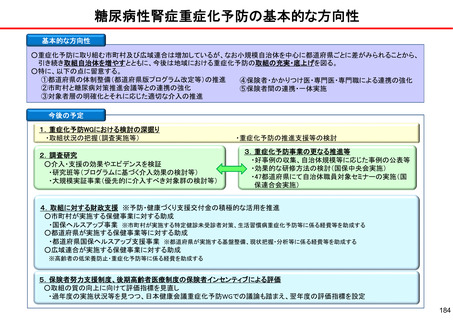

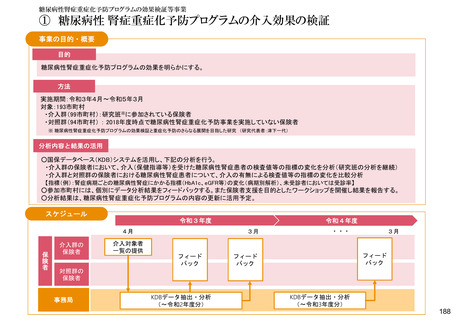

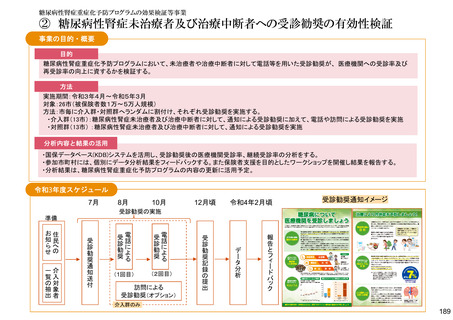

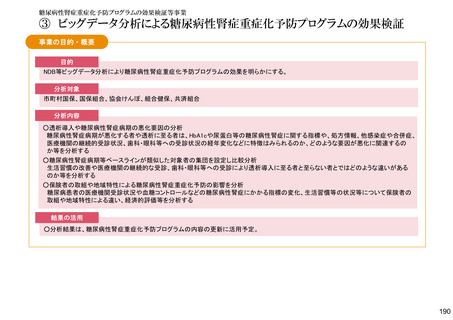

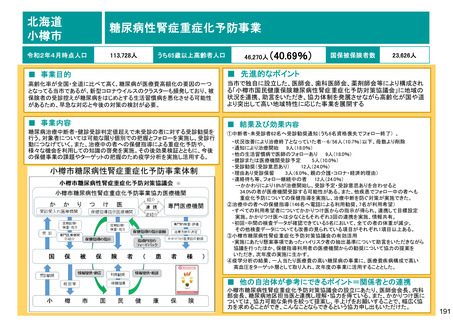

よむ、つかう、まなぶ。

保険局国民健康保険課説明資料 (265 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_24135.html |

| 出典情報 | 全国高齢者医療主管課(部)長及び国民健康保険主管課(部)長並びに後期高齢者医療広域連合事務局長会議(2022年3月2日開催 3/2)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

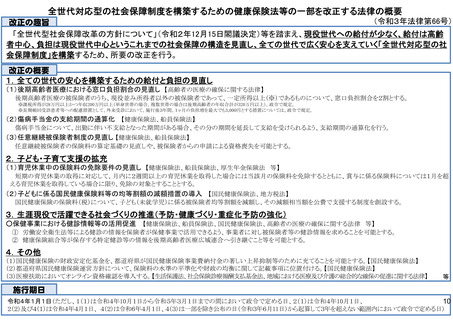

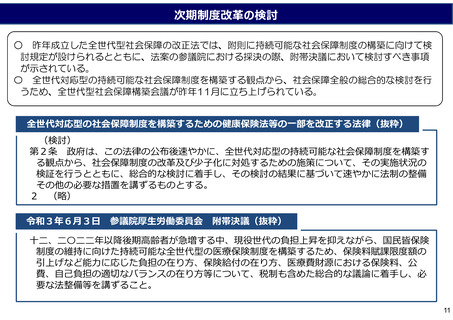

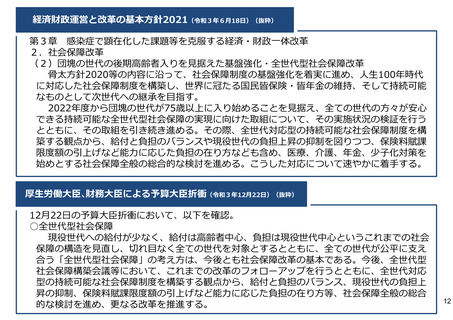

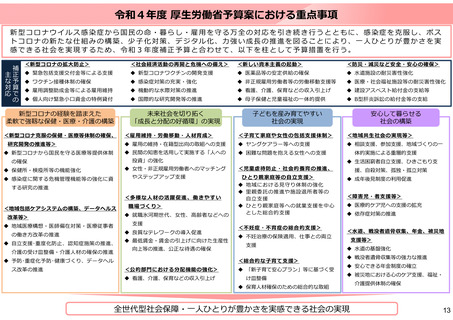

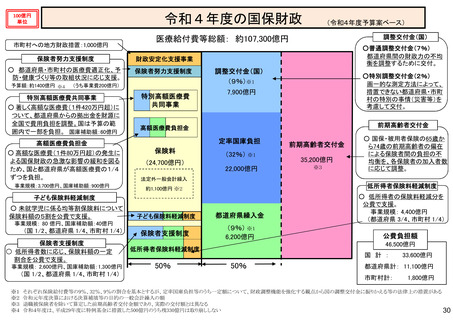

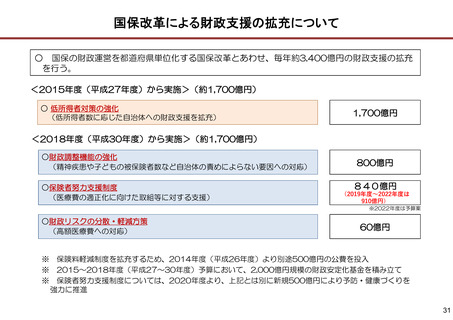

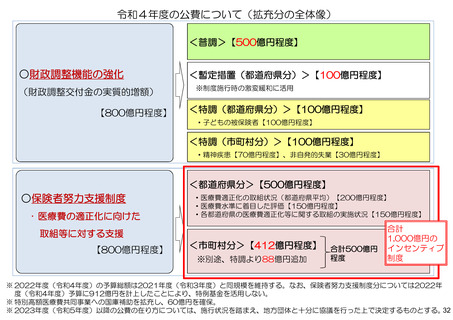

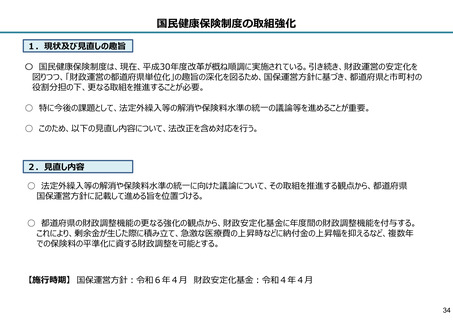

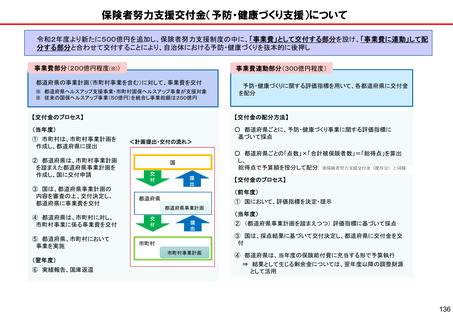

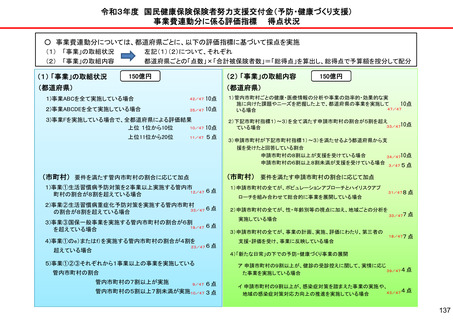

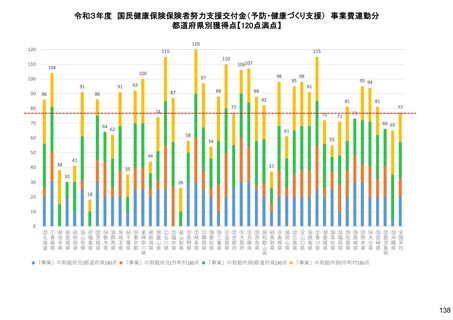

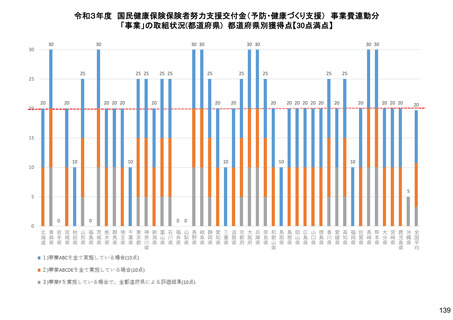

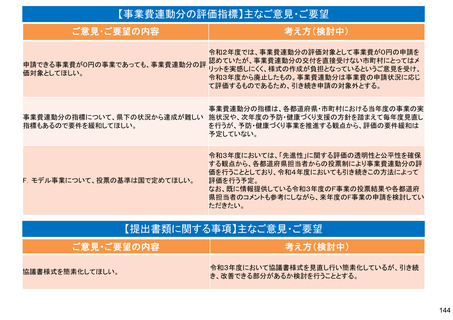

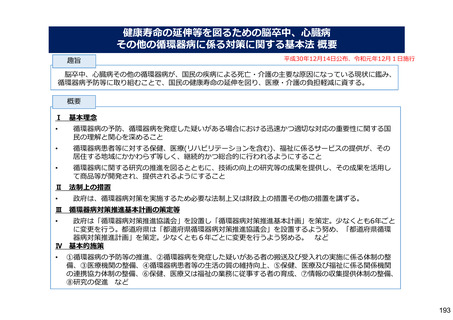

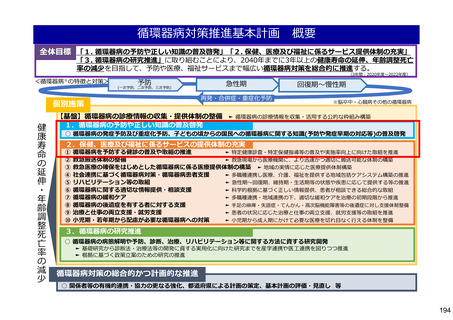

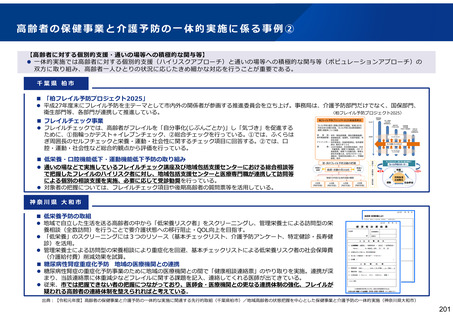

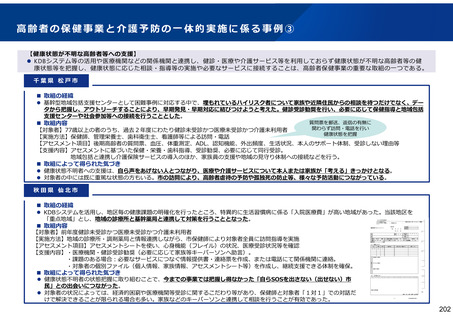

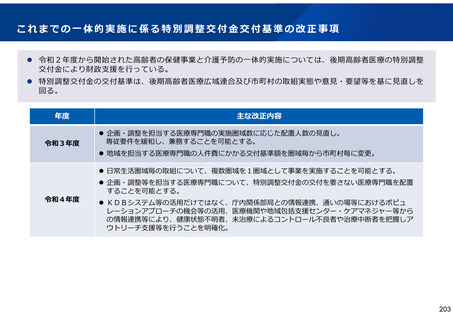

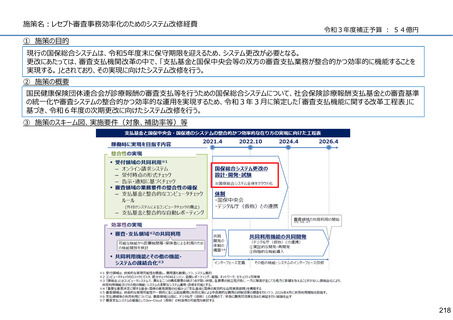

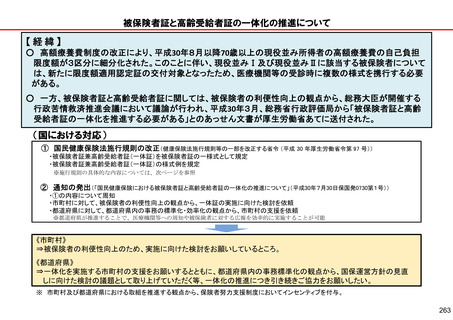

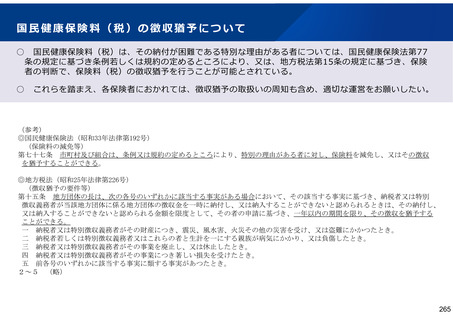

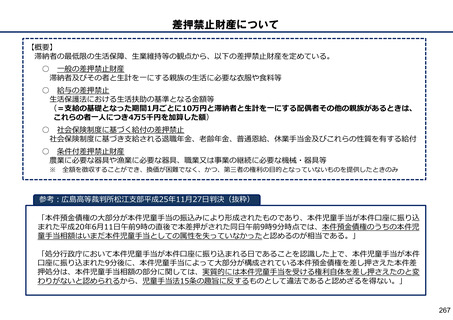

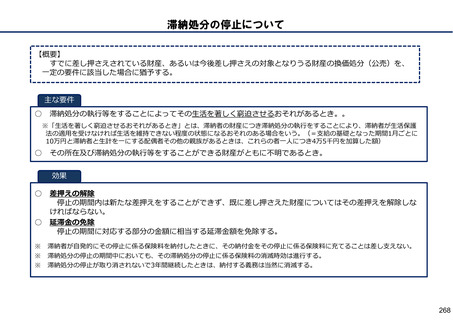

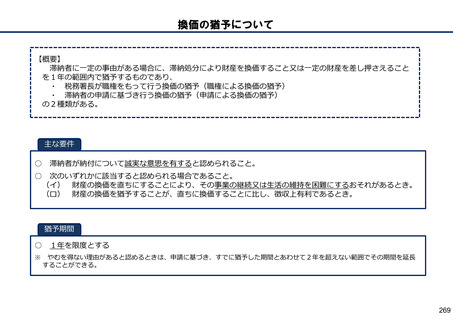

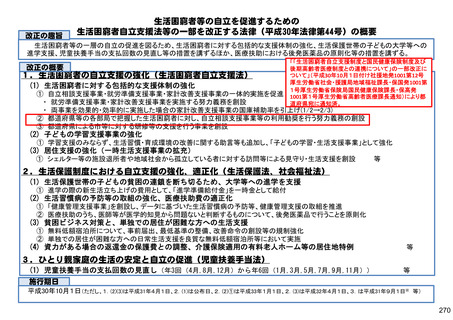

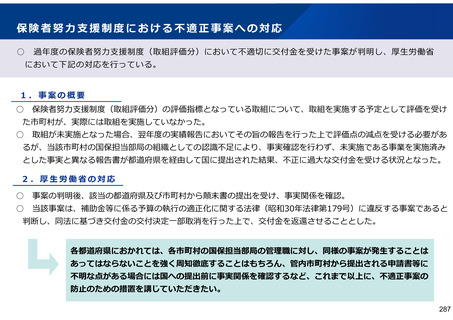

国民健康保険料(税)の徴収猶予について

○

○

国民健康保険料(税)は、その納付が困難である特別な理由がある者については、国民健康保険法第77

条の規定に基づき条例若しくは規約の定めるところにより、又は、地方税法第15条の規定に基づき、保険

者の判断で、保険料(税)の徴収猶予を行うことが可能とされている。

これらを踏まえ、各保険者におかれては、徴収猶予の取扱いの周知も含め、適切な運営をお願いしたい。

(参考)

◎国民健康保険法(昭和33年法律第192号)

(保険料の減免等)

第七十七条 市町村及び組合は、条例又は規約の定めるところにより、特別の理由がある者に対し、保険料を減免し、又はその徴収

を猶予することができる。

◎地方税法(昭和25年法律第226号)

(徴収猶予の要件等)

第十五条 地方団体の長は、次の各号のいずれかに該当する事実がある場合において、その該当する事実に基づき、納税者又は特別

徴収義務者が当該地方団体に係る地方団体の徴収金を一時に納付し、又は納入することができないと認められるときは、その納付し、

又は納入することができないと認められる金額を限度として、その者の申請に基づき、一年以内の期間を限り、その徴収を猶予する

ことができる。

一 納税者又は特別徴収義務者がその財産につき、震災、風水害、火災その他の災害を受け、又は盗難にかかつたとき。

二 納税者若しくは特別徴収義務者又はこれらの者と生計を一にする親族が病気にかかり、又は負傷したとき。

三 納税者又は特別徴収義務者がその事業を廃止し、又は休止したとき。

四 納税者又は特別徴収義務者がその事業につき著しい損失を受けたとき。

五 前各号のいずれかに該当する事実に類する事実があつたとき。

2~5 (略)

265

○

○

国民健康保険料(税)は、その納付が困難である特別な理由がある者については、国民健康保険法第77

条の規定に基づき条例若しくは規約の定めるところにより、又は、地方税法第15条の規定に基づき、保険

者の判断で、保険料(税)の徴収猶予を行うことが可能とされている。

これらを踏まえ、各保険者におかれては、徴収猶予の取扱いの周知も含め、適切な運営をお願いしたい。

(参考)

◎国民健康保険法(昭和33年法律第192号)

(保険料の減免等)

第七十七条 市町村及び組合は、条例又は規約の定めるところにより、特別の理由がある者に対し、保険料を減免し、又はその徴収

を猶予することができる。

◎地方税法(昭和25年法律第226号)

(徴収猶予の要件等)

第十五条 地方団体の長は、次の各号のいずれかに該当する事実がある場合において、その該当する事実に基づき、納税者又は特別

徴収義務者が当該地方団体に係る地方団体の徴収金を一時に納付し、又は納入することができないと認められるときは、その納付し、

又は納入することができないと認められる金額を限度として、その者の申請に基づき、一年以内の期間を限り、その徴収を猶予する

ことができる。

一 納税者又は特別徴収義務者がその財産につき、震災、風水害、火災その他の災害を受け、又は盗難にかかつたとき。

二 納税者若しくは特別徴収義務者又はこれらの者と生計を一にする親族が病気にかかり、又は負傷したとき。

三 納税者又は特別徴収義務者がその事業を廃止し、又は休止したとき。

四 納税者又は特別徴収義務者がその事業につき著しい損失を受けたとき。

五 前各号のいずれかに該当する事実に類する事実があつたとき。

2~5 (略)

265