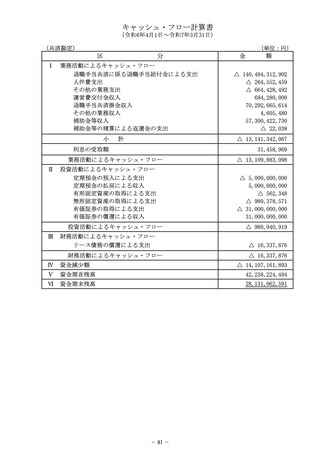

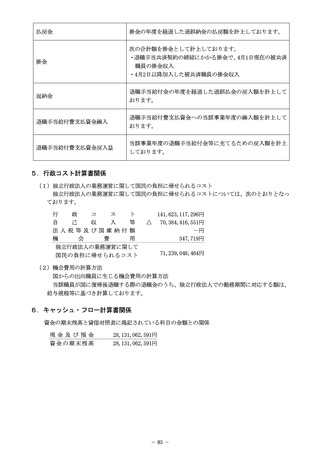

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (90 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

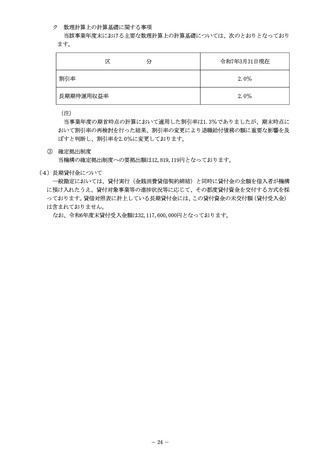

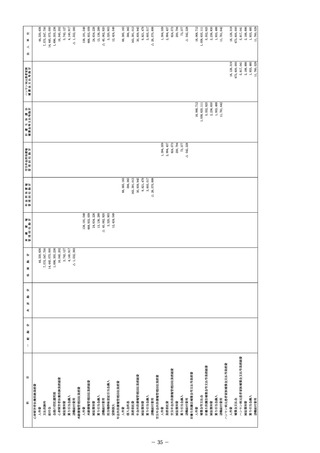

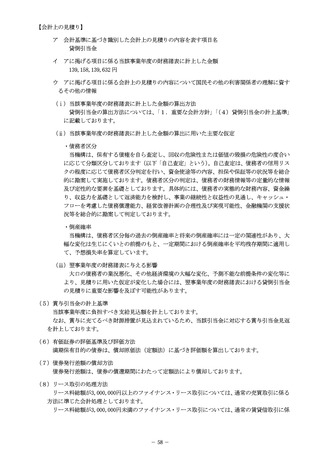

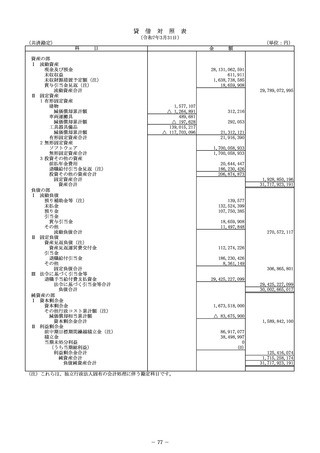

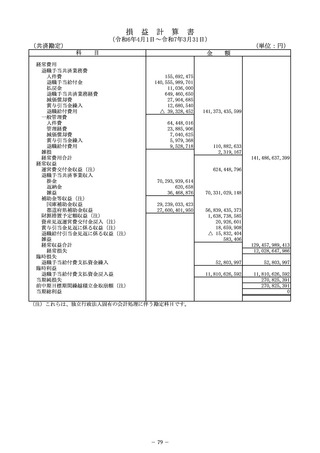

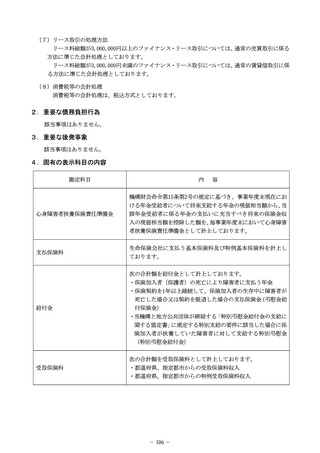

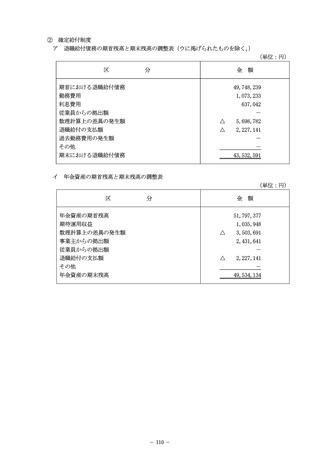

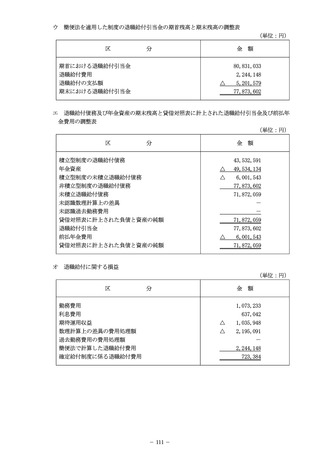

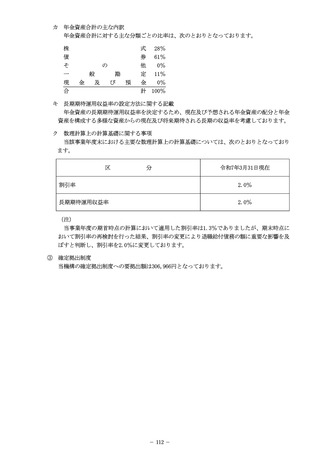

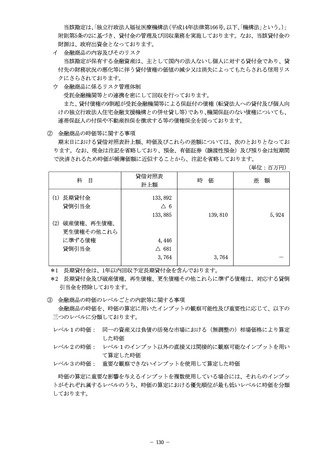

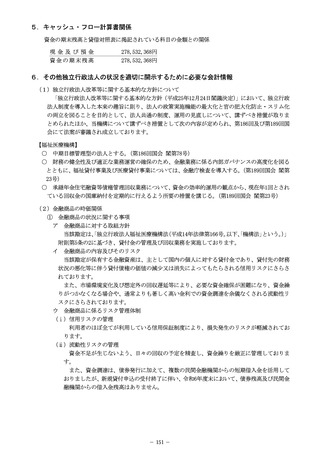

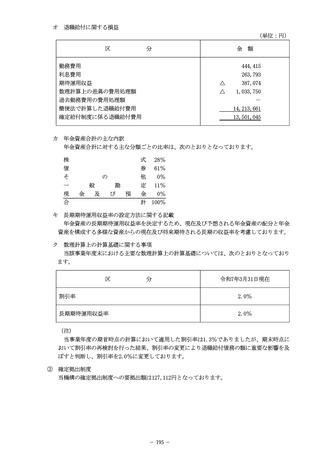

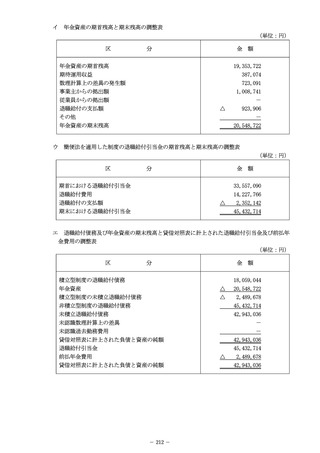

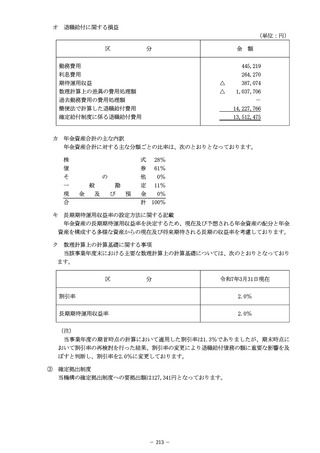

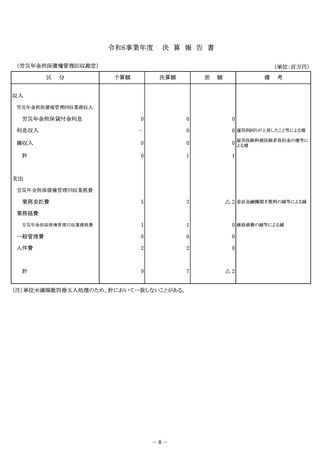

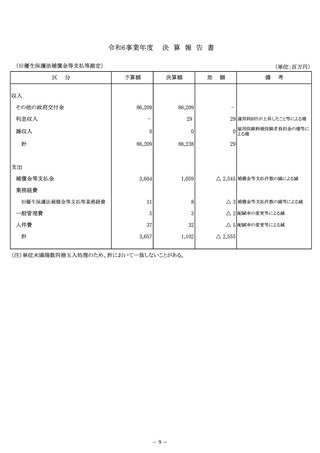

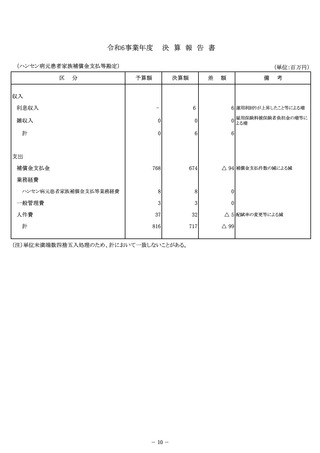

(6)未収財源措置予定額の計上基準

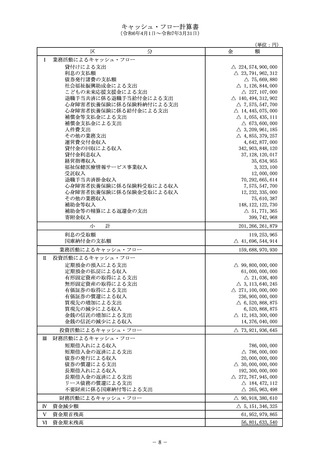

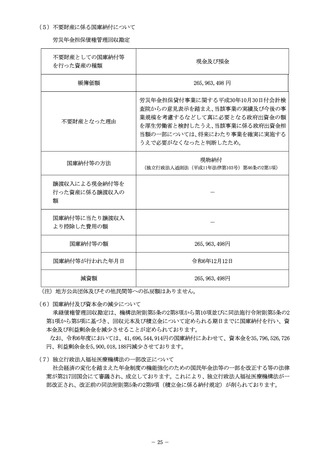

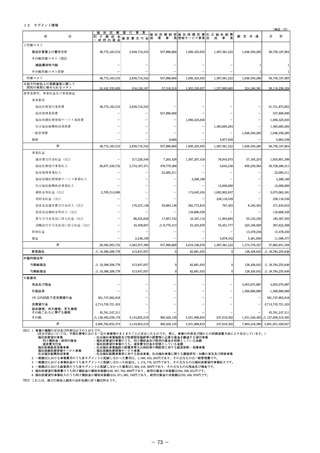

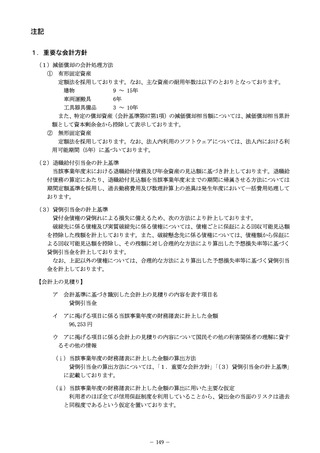

当事業年度に費用計上した退職手当給付金のうち、その発生額が社会福祉施設職員等退職手当共

済法(昭和36年法律第155号。以下、

「退職手当共済法」という。

)第19条の規定に基づき、後年度に

おいて都道府県補助金により財源措置される金額について「社会福祉施設職員等退職手当共済法第

19条の規定に基づく都道府県の補助金の取扱いについて(平成18年3月27日社援発第0327020号厚生

労働省社会・援護局長通知)

」に基づき算出した金額を計上しております。

(7)リース取引の処理方法

リース料総額が3,000,000円以上のファイナンス・リース取引については、通常の売買取引に係る

方法に準じた会計処理としております。

リース料総額が3,000,000円未満のファイナンス・リース取引については、通常の賃貸借取引に係

る方法に準じた会計処理としております。

(8)消費税等の会計処理

消費税等の会計処理は、税込方式としております。

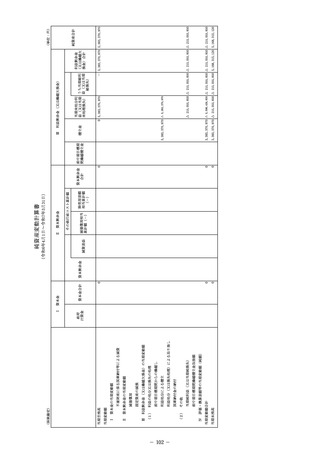

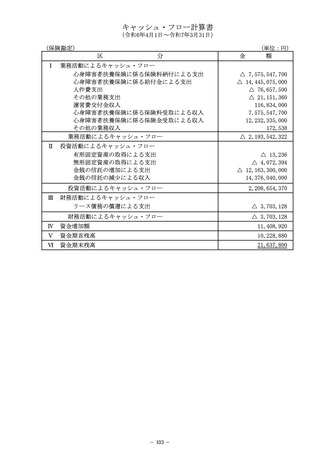

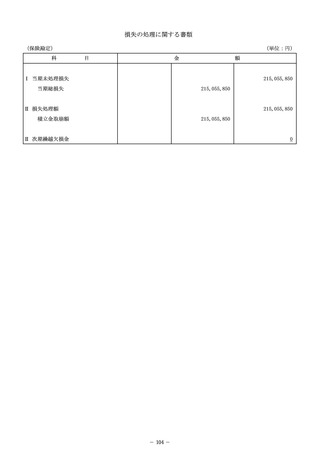

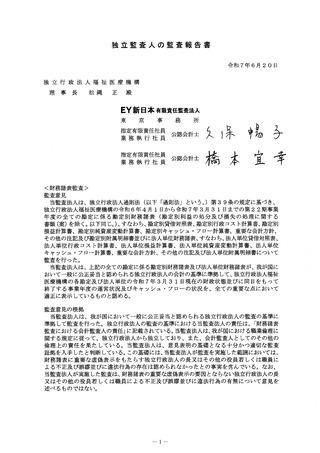

2.重要な債務負担行為

該当事項はありません。

3.重要な後発事象

該当事項はありません。

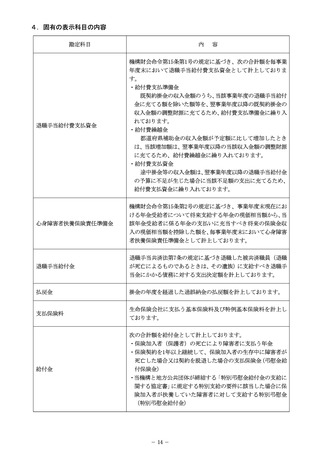

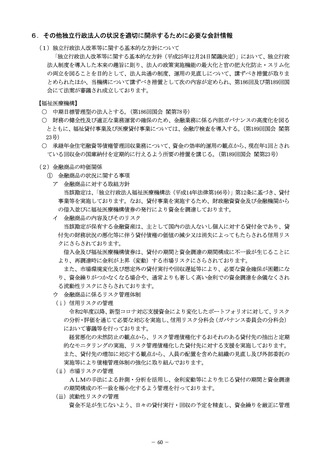

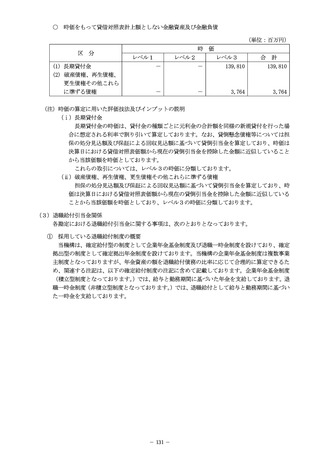

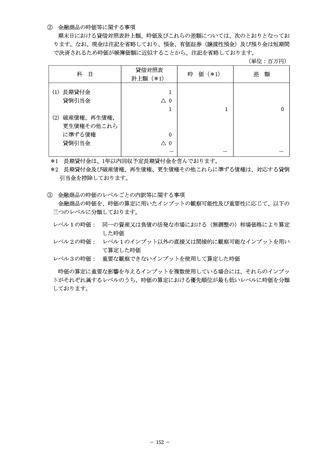

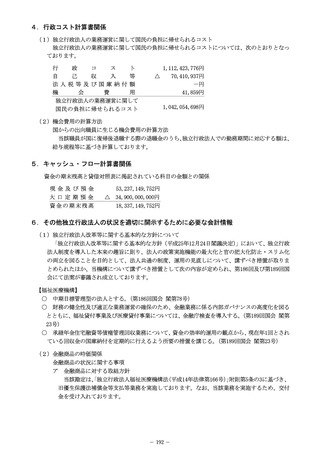

4.固有の表示科目の内容

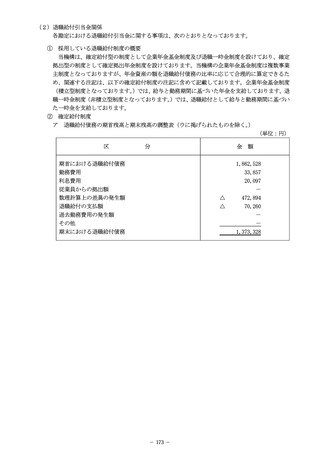

勘定科目

内

容

機構財会命令第15条第1号の規定に基づき、次の合計額を毎事業

年度末において退職手当給付費支払資金として計上しておりま

す。

・給付費支払準備金

既契約掛金の収入金額のうち、当該事業年度の退職手当給付

金に充てる額を除いた額等を、翌事業年度以降の既契約掛金の

退職手当給付費支払資金

収入金額の調整財源に充てるため、給付費支払準備金に繰り入

れております。

・給付費繰越金

都道府県補助金の収入金額が予定額に比して増加したとき

は、当該増加額は、翌事業年度以降の当該収入金額の調整財源

に充てるため、給付費繰越金に繰り入れております。

・給付費支払資金

途中掛金等の収入金額は、翌事業年度以降の退職手当給付金

の予算に不足が生じた場合に当該不足額の支出に充てるため、

給付費支払資金に繰り入れております。

退職手当共済法第7条の規定に基づき退職した被共済職員(退職

退職手当給付金

が死亡によるものであるときは、その遺族)に支給すべき退職手

当金にかかる債務に対する支出決定額を計上しております。

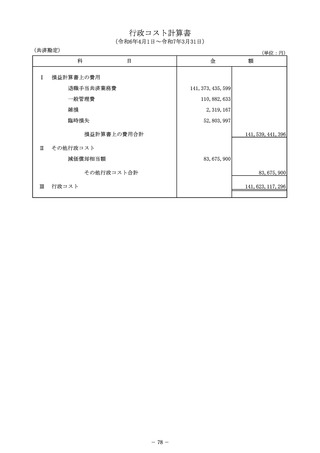

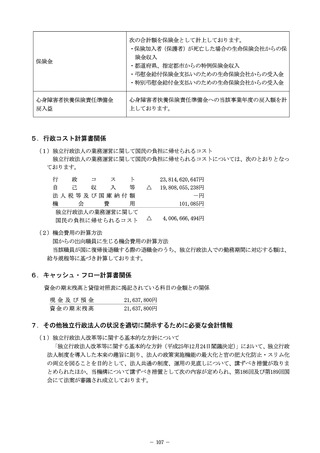

84

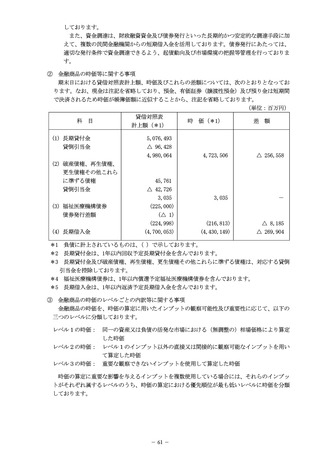

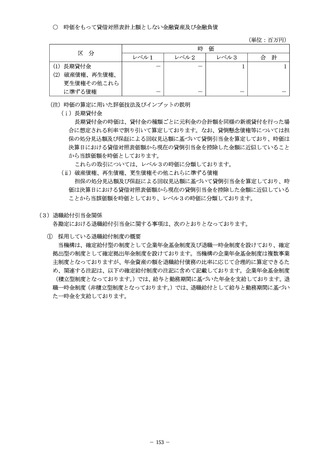

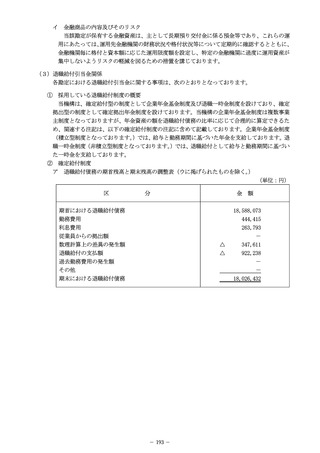

当事業年度に費用計上した退職手当給付金のうち、その発生額が社会福祉施設職員等退職手当共

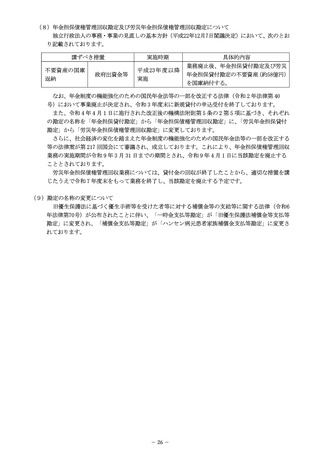

済法(昭和36年法律第155号。以下、

「退職手当共済法」という。

)第19条の規定に基づき、後年度に

おいて都道府県補助金により財源措置される金額について「社会福祉施設職員等退職手当共済法第

19条の規定に基づく都道府県の補助金の取扱いについて(平成18年3月27日社援発第0327020号厚生

労働省社会・援護局長通知)

」に基づき算出した金額を計上しております。

(7)リース取引の処理方法

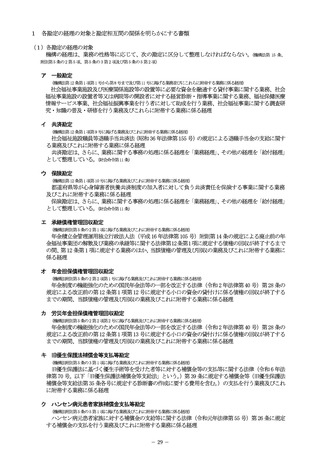

リース料総額が3,000,000円以上のファイナンス・リース取引については、通常の売買取引に係る

方法に準じた会計処理としております。

リース料総額が3,000,000円未満のファイナンス・リース取引については、通常の賃貸借取引に係

る方法に準じた会計処理としております。

(8)消費税等の会計処理

消費税等の会計処理は、税込方式としております。

2.重要な債務負担行為

該当事項はありません。

3.重要な後発事象

該当事項はありません。

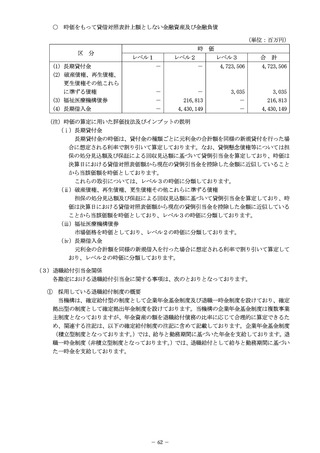

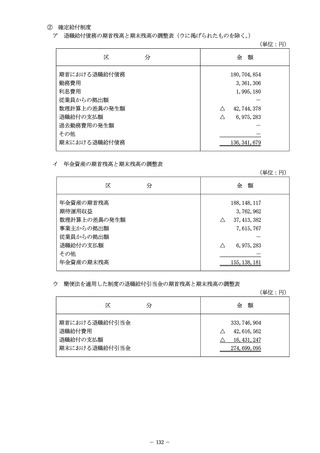

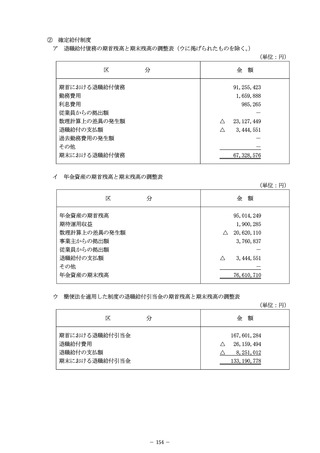

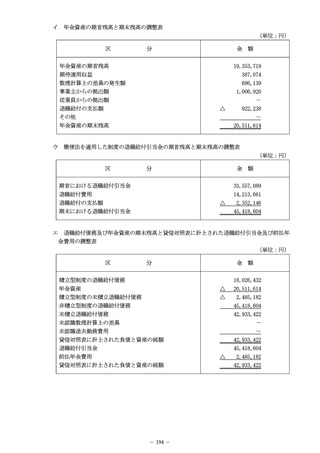

4.固有の表示科目の内容

勘定科目

内

容

機構財会命令第15条第1号の規定に基づき、次の合計額を毎事業

年度末において退職手当給付費支払資金として計上しておりま

す。

・給付費支払準備金

既契約掛金の収入金額のうち、当該事業年度の退職手当給付

金に充てる額を除いた額等を、翌事業年度以降の既契約掛金の

退職手当給付費支払資金

収入金額の調整財源に充てるため、給付費支払準備金に繰り入

れております。

・給付費繰越金

都道府県補助金の収入金額が予定額に比して増加したとき

は、当該増加額は、翌事業年度以降の当該収入金額の調整財源

に充てるため、給付費繰越金に繰り入れております。

・給付費支払資金

途中掛金等の収入金額は、翌事業年度以降の退職手当給付金

の予算に不足が生じた場合に当該不足額の支出に充てるため、

給付費支払資金に繰り入れております。

退職手当共済法第7条の規定に基づき退職した被共済職員(退職

退職手当給付金

が死亡によるものであるときは、その遺族)に支給すべき退職手

当金にかかる債務に対する支出決定額を計上しております。

84