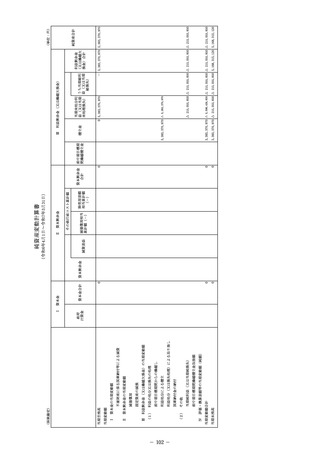

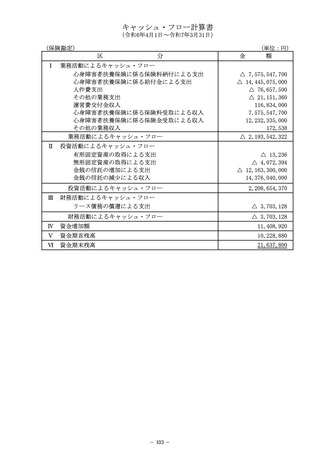

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (63 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

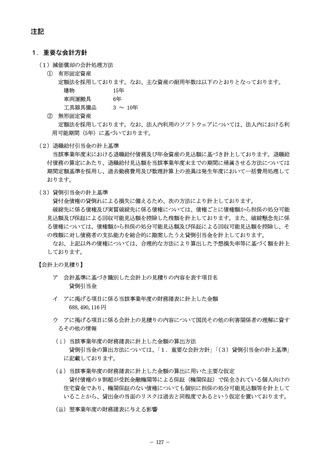

注記

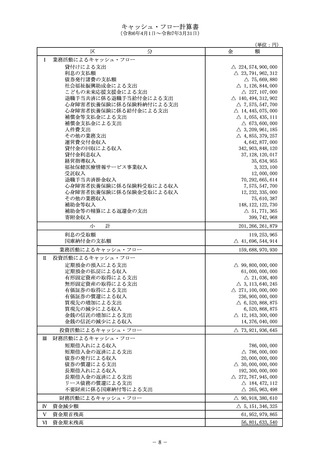

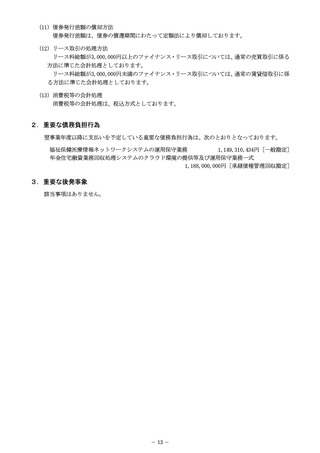

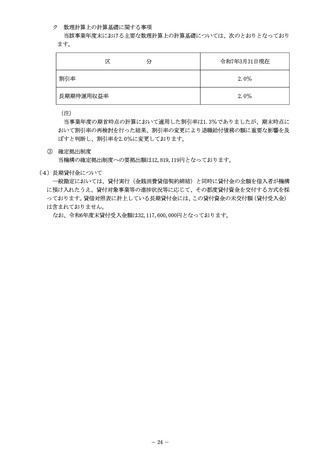

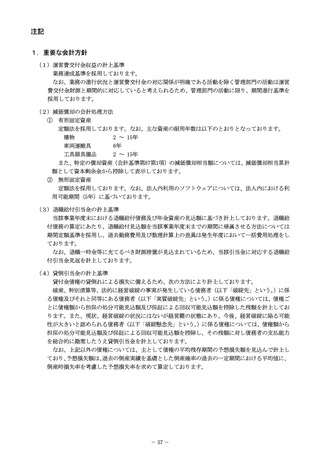

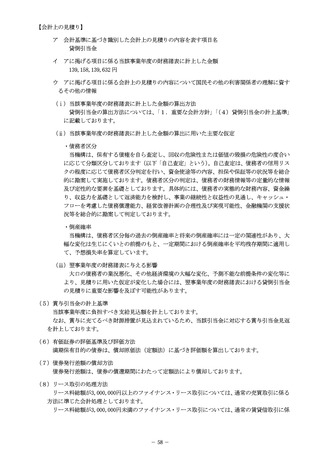

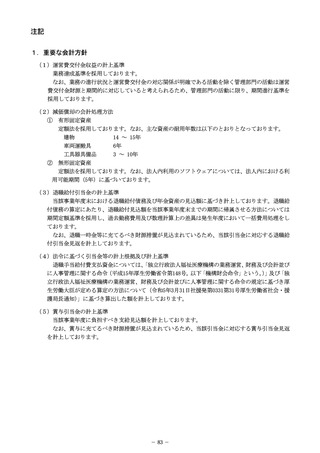

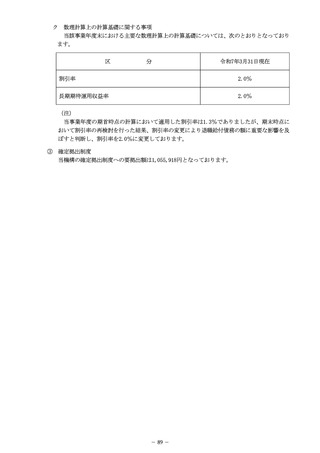

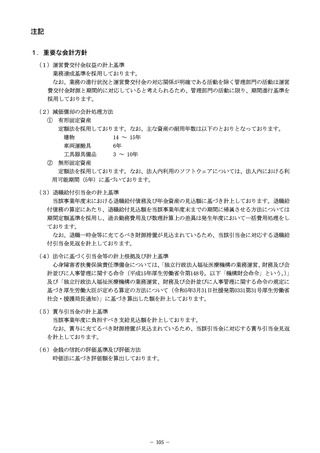

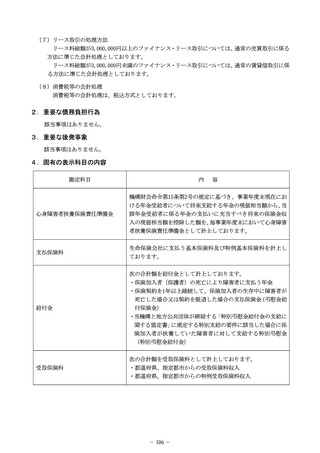

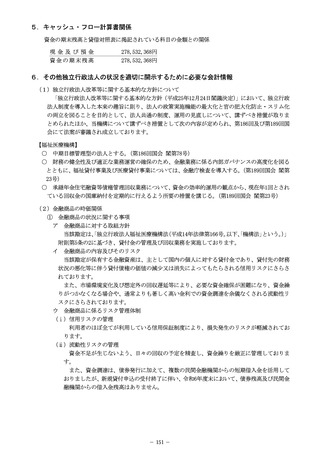

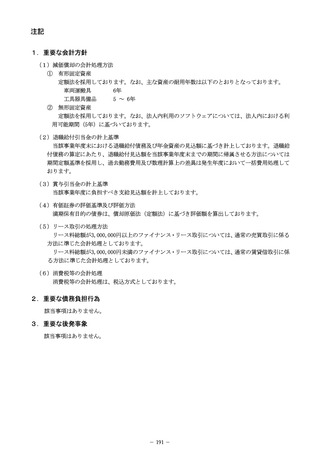

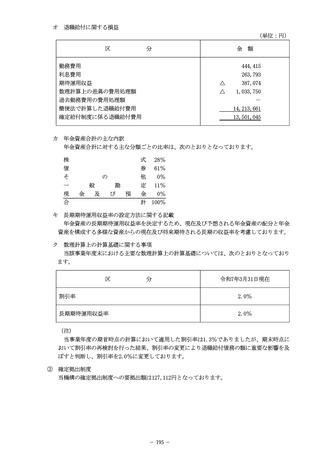

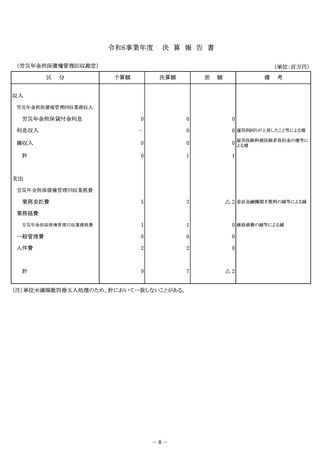

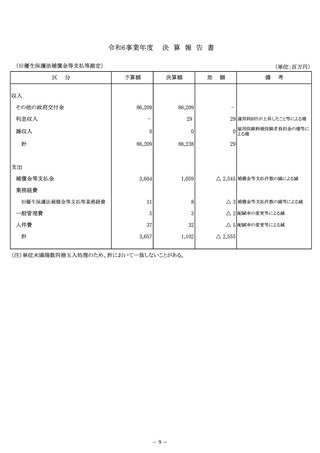

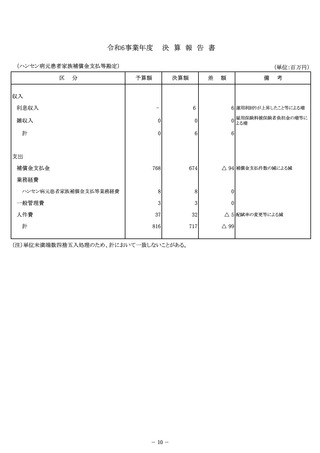

1.重要な会計方針

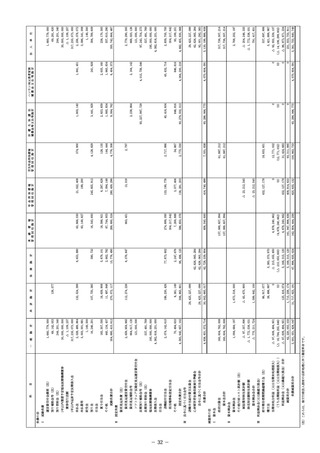

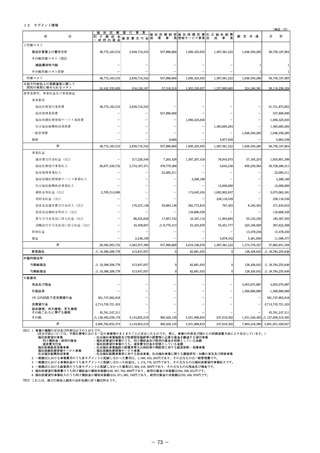

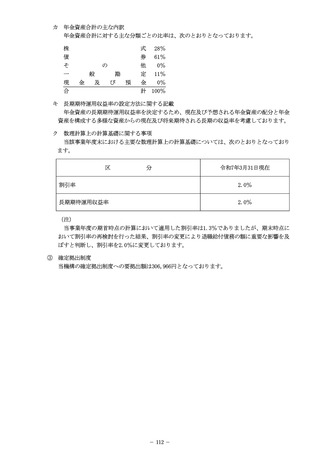

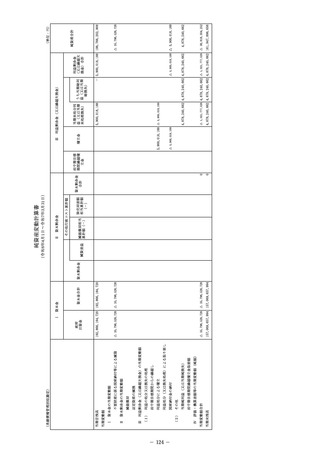

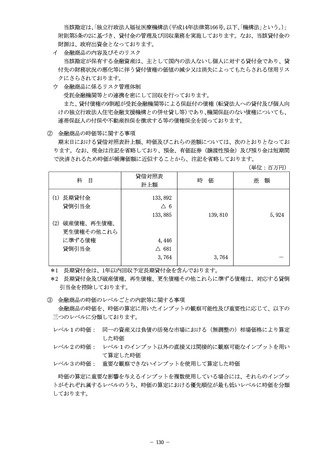

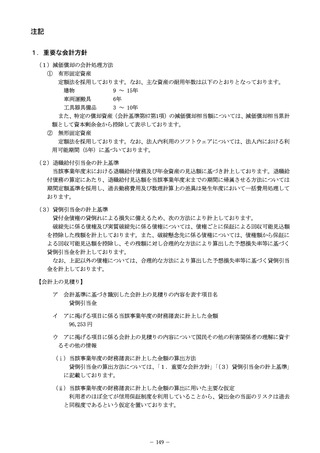

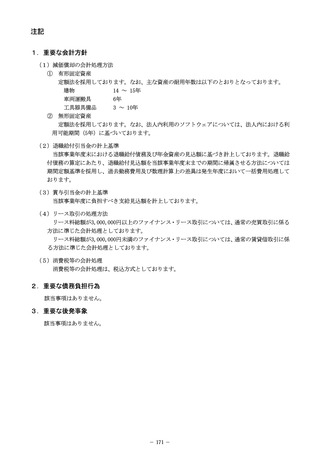

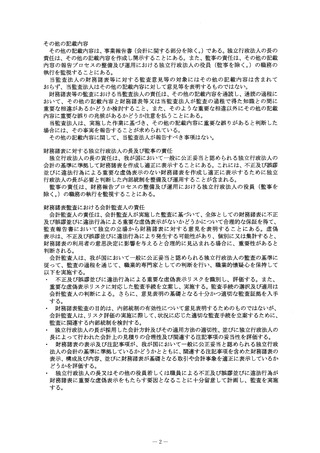

(1)運営費交付金収益の計上基準

業務達成基準を採用しております。

なお、業務の進行状況と運営費交付金の対応関係が明確である活動を除く管理部門の活動は運営

費交付金財源と期間的に対応していると考えられるため、管理部門の活動に限り、期間進行基準を

採用しております。

(2)減価償却の会計処理方法

① 有形固定資産

定額法を採用しております。なお、主な資産の耐用年数は以下のとおりとなっております。

建物

車両運搬具

2 ~ 15年

6年

工具器具備品

2 ~ 15年

また、特定の償却資産(会計基準第87第1項)の減価償却相当額については、減価償却相当累計

額として資本剰余金から控除して表示しております。

② 無形固定資産

定額法を採用しております。なお、法人内利用のソフトウェアについては、法人内における利

用可能期間(5年)に基づいております。

(3)退職給付引当金の計上基準

当該事業年度末における退職給付債務及び年金資産の見込額に基づき計上しております。退職給

付債務の算定にあたり、退職給付見込額を当該事業年度末までの期間に帰属させる方法については

期間定額基準を採用し、過去勤務費用及び数理計算上の差異は発生年度において一括費用処理をし

ております。

なお、退職一時金等に充てるべき財源措置が見込まれているため、当該引当金に対応する退職給

付引当金見返を計上しております。

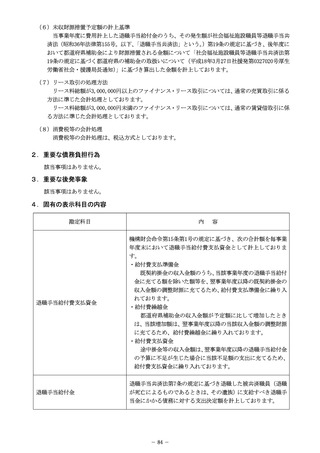

(4)貸倒引当金の計上基準

貸付金債権の貸倒れによる損失に備えるため、次の方法により計上しております。

破産、特別清算等、法的に経営破綻の事実が発生している債務者(以下「破綻先」という。

)に係

る債権及びそれと同等にある債務者(以下「実質破綻先」という。

)に係る債権については、債権ご

とに債権額から担保の処分可能見込額及び保証による回収可能見込額を控除した残額を計上してお

ります。また、現状、経営破綻の状況にはないが経営難の状態にあり、今後、経営破綻に陥る可能

性が大きいと認められる債務者(以下「破綻懸念先」という。

)に係る債権については、債権額から

担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額に対し債務者の支払能力

を総合的に勘案したうえ貸倒引当金を計上しております。

なお、上記以外の債権については、主として債権の平均残存期間の予想損失額を見込んで計上し

ており、

予想損失額は、

過去の倒産実績を基礎とした倒産確率の過去の一定期間における平均値に、

倒産時損失率を考慮した予想損失率を求めて算定しております。

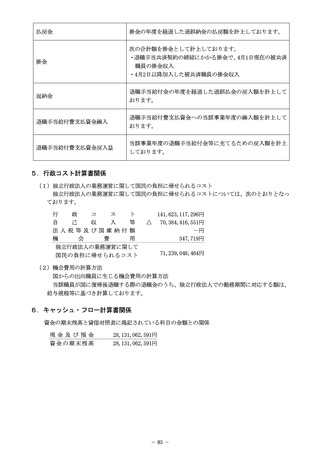

57

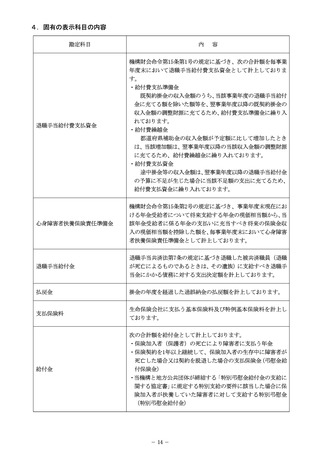

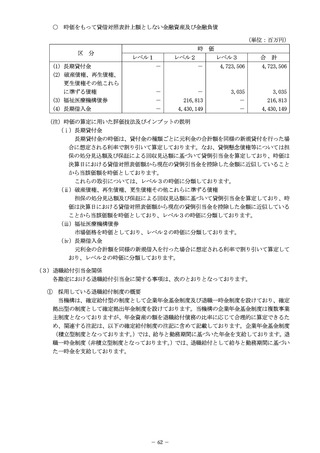

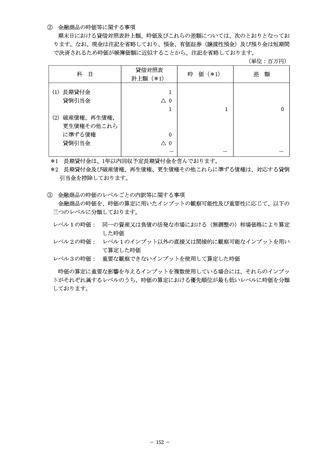

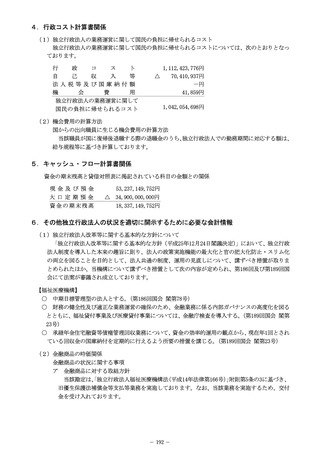

1.重要な会計方針

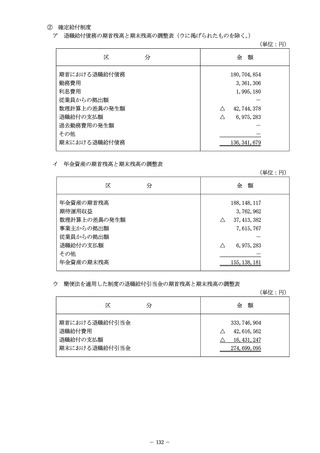

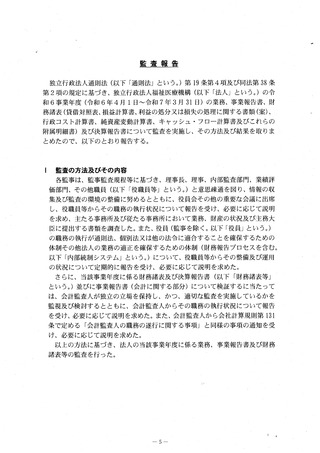

(1)運営費交付金収益の計上基準

業務達成基準を採用しております。

なお、業務の進行状況と運営費交付金の対応関係が明確である活動を除く管理部門の活動は運営

費交付金財源と期間的に対応していると考えられるため、管理部門の活動に限り、期間進行基準を

採用しております。

(2)減価償却の会計処理方法

① 有形固定資産

定額法を採用しております。なお、主な資産の耐用年数は以下のとおりとなっております。

建物

車両運搬具

2 ~ 15年

6年

工具器具備品

2 ~ 15年

また、特定の償却資産(会計基準第87第1項)の減価償却相当額については、減価償却相当累計

額として資本剰余金から控除して表示しております。

② 無形固定資産

定額法を採用しております。なお、法人内利用のソフトウェアについては、法人内における利

用可能期間(5年)に基づいております。

(3)退職給付引当金の計上基準

当該事業年度末における退職給付債務及び年金資産の見込額に基づき計上しております。退職給

付債務の算定にあたり、退職給付見込額を当該事業年度末までの期間に帰属させる方法については

期間定額基準を採用し、過去勤務費用及び数理計算上の差異は発生年度において一括費用処理をし

ております。

なお、退職一時金等に充てるべき財源措置が見込まれているため、当該引当金に対応する退職給

付引当金見返を計上しております。

(4)貸倒引当金の計上基準

貸付金債権の貸倒れによる損失に備えるため、次の方法により計上しております。

破産、特別清算等、法的に経営破綻の事実が発生している債務者(以下「破綻先」という。

)に係

る債権及びそれと同等にある債務者(以下「実質破綻先」という。

)に係る債権については、債権ご

とに債権額から担保の処分可能見込額及び保証による回収可能見込額を控除した残額を計上してお

ります。また、現状、経営破綻の状況にはないが経営難の状態にあり、今後、経営破綻に陥る可能

性が大きいと認められる債務者(以下「破綻懸念先」という。

)に係る債権については、債権額から

担保の処分可能見込額及び保証による回収可能見込額を控除し、その残額に対し債務者の支払能力

を総合的に勘案したうえ貸倒引当金を計上しております。

なお、上記以外の債権については、主として債権の平均残存期間の予想損失額を見込んで計上し

ており、

予想損失額は、

過去の倒産実績を基礎とした倒産確率の過去の一定期間における平均値に、

倒産時損失率を考慮した予想損失率を求めて算定しております。

57