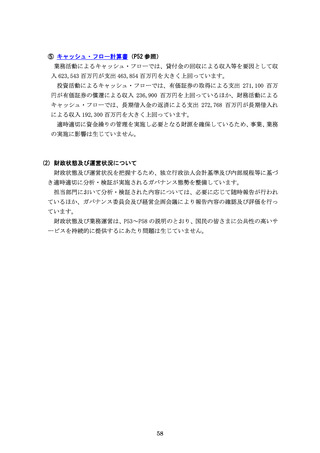

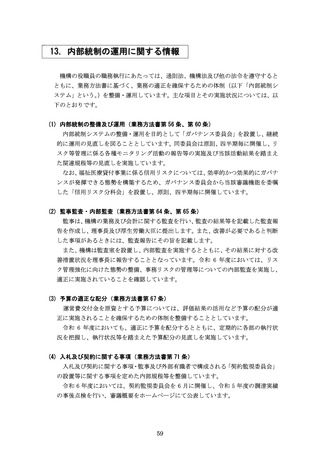

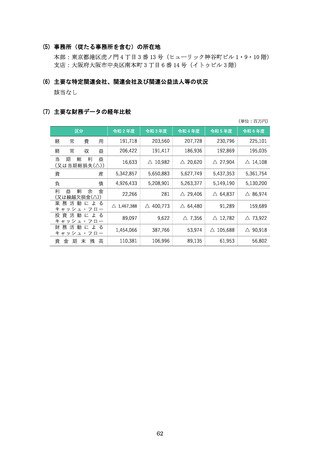

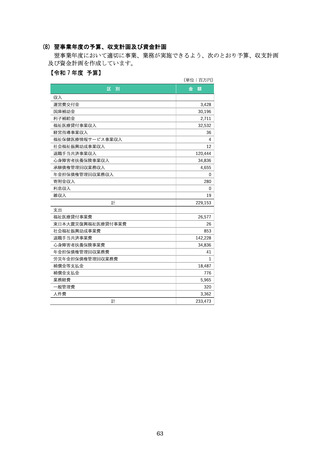

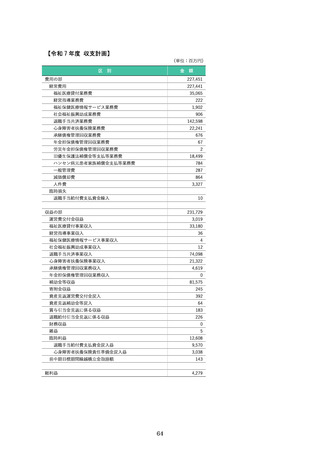

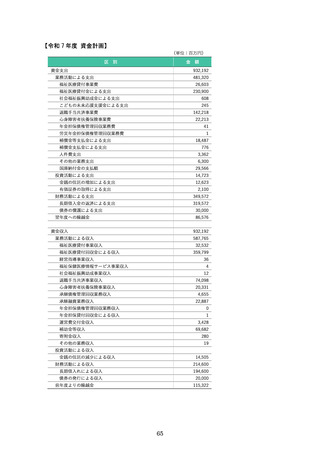

よむ、つかう、まなぶ。

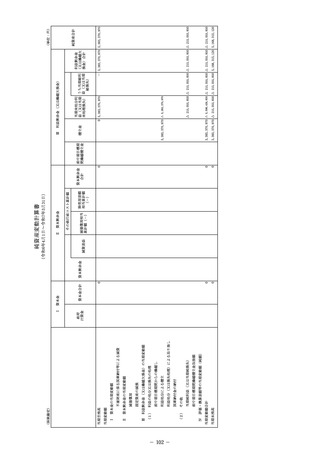

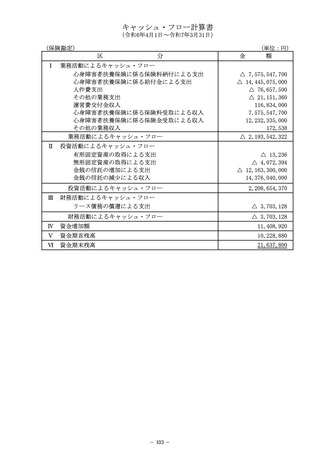

資料2-3 令和6年度財務諸表 (155 ページ)

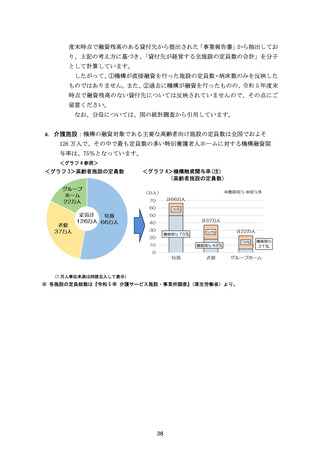

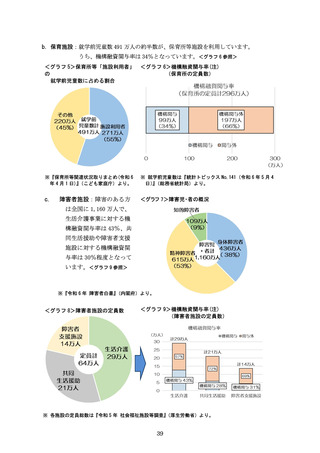

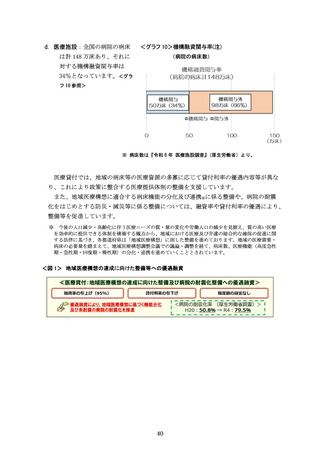

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

注記

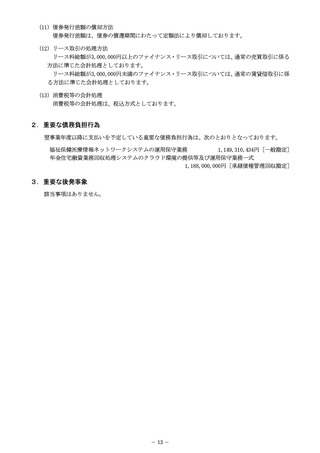

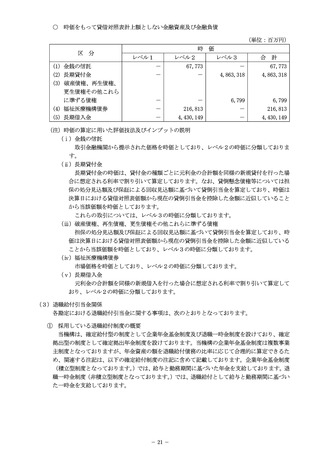

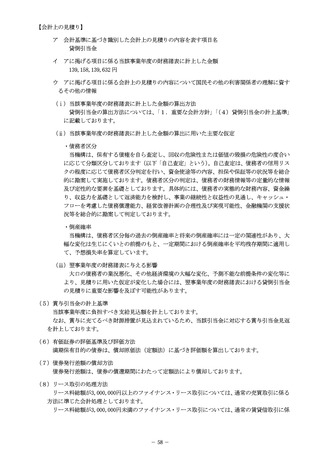

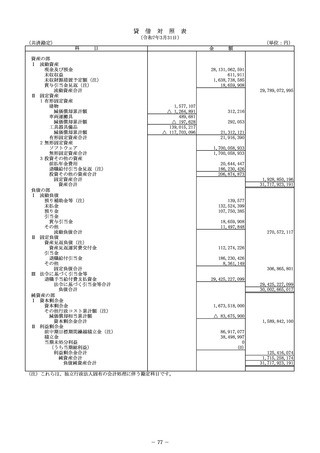

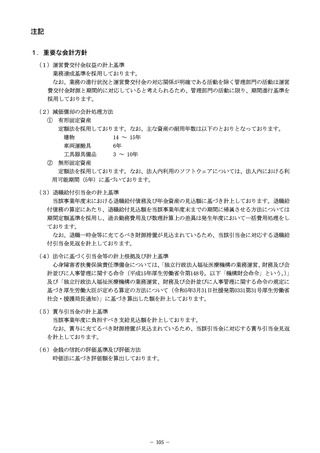

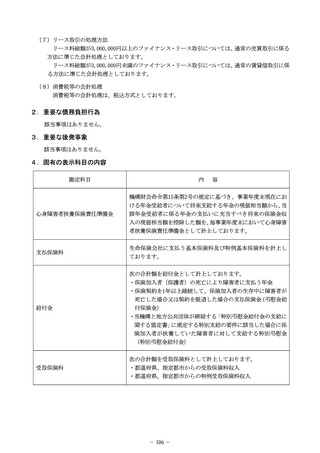

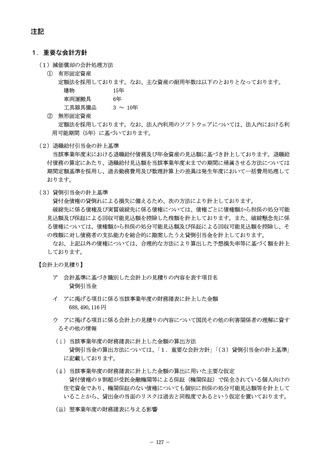

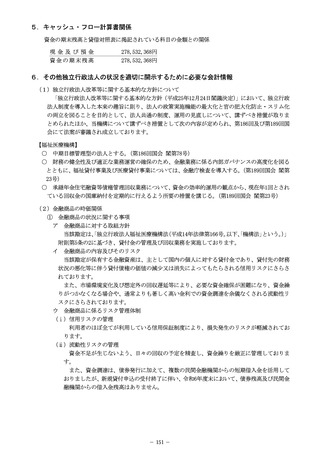

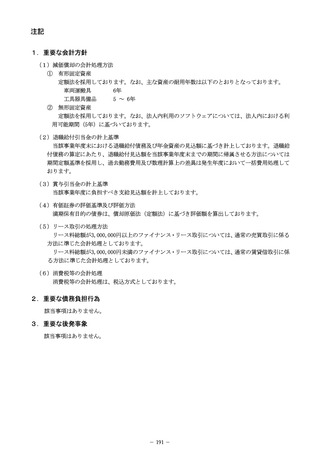

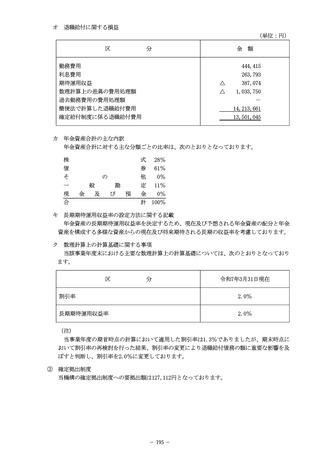

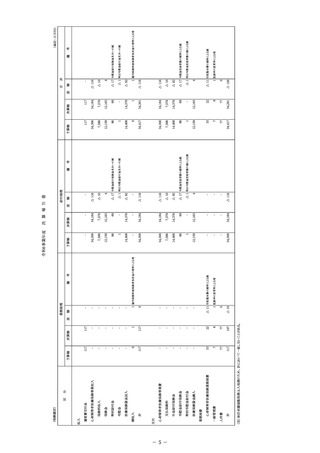

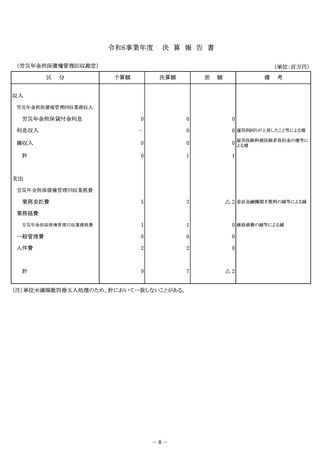

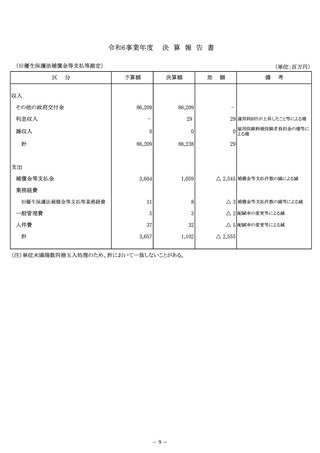

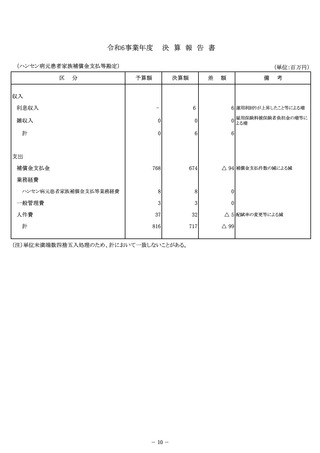

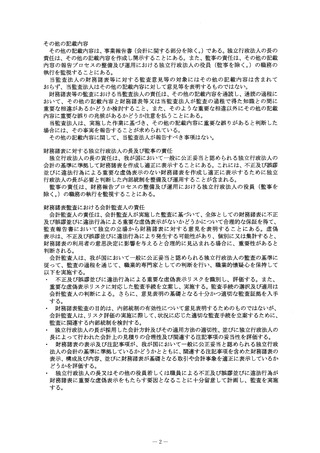

1.重要な会計方針

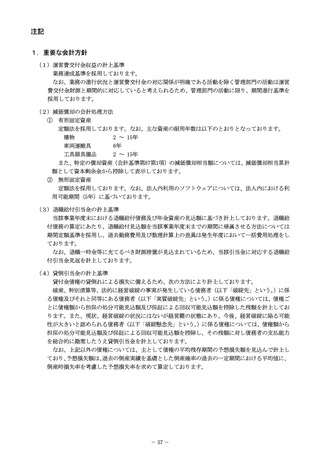

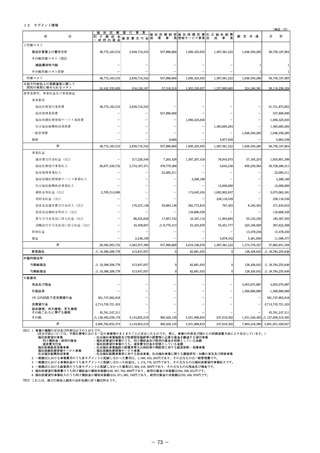

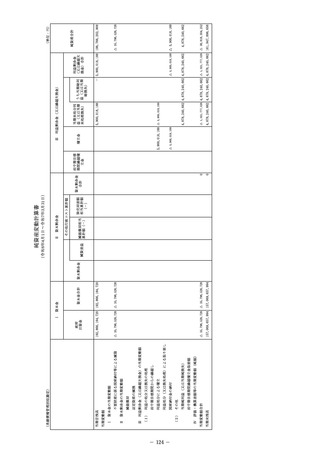

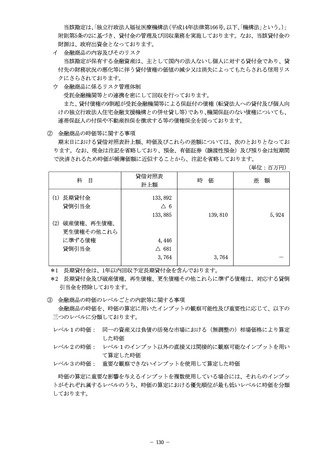

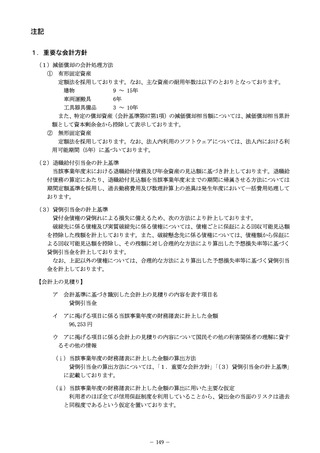

(1)減価償却の会計処理方法

① 有形固定資産

定額法を採用しております。なお、主な資産の耐用年数は以下のとおりとなっております。

建物

9 ~ 15年

車両運搬具

6年

工具器具備品

3 ~ 10年

また、特定の償却資産(会計基準第87第1項)の減価償却相当額については、減価償却相当累計

額として資本剰余金から控除して表示しております。

② 無形固定資産

定額法を採用しております。なお、法人内利用のソフトウェアについては、法人内における利

用可能期間(5年)に基づいております。

(2)退職給付引当金の計上基準

当該事業年度末における退職給付債務及び年金資産の見込額に基づき計上しております。退職給

付債務の算定にあたり、退職給付見込額を当該事業年度末までの期間に帰属させる方法については

期間定額基準を採用し、過去勤務費用及び数理計算上の差異は発生年度において一括費用処理して

おります。

(3)貸倒引当金の計上基準

貸付金債権の貸倒れによる損失に備えるため、次の方法により計上しております。

破綻先に係る債権及び実質破綻先に係る債権については、債権ごとに保証による回収可能見込額

を控除した残額を計上しております。また、破綻懸念先に係る債権については、債権額から保証に

よる回収可能見込額を控除し、その残額に対し合理的な方法により算出した予想損失率等に基づく

貸倒引当金を計上しております。

なお、上記以外の債権については、合理的な方法により算出した予想損失率等に基づく貸倒引当

金を計上しております。

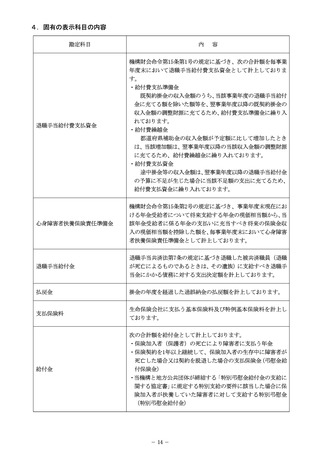

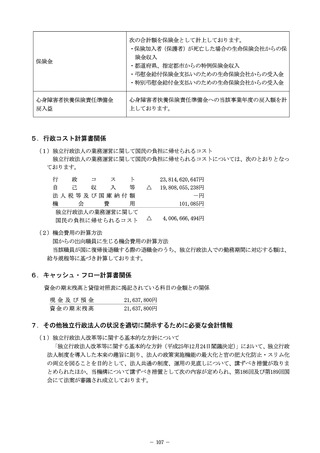

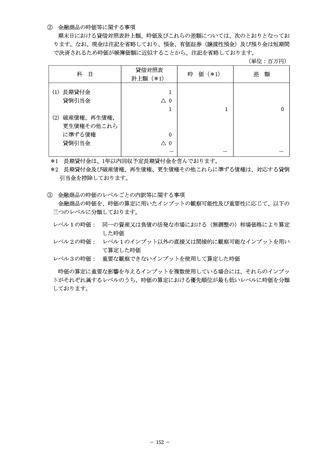

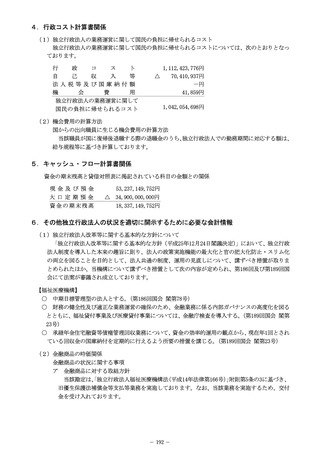

【会計上の見積り】

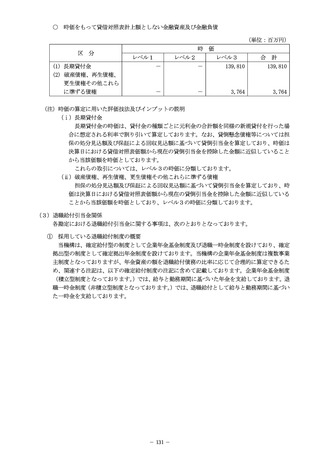

ア 会計基準に基づき識別した会計上の見積りの内容を表す項目名

貸倒引当金

イ アに掲げる項目に係る当該事業年度の財務諸表に計上した金額

96,253 円

ウ アに掲げる項目に係る会計上の見積りの内容について国民その他の利害関係者の理解に資す

るその他の情報

(ⅰ)当該事業年度の財務諸表に計上した金額の算出方法

貸倒引当金の算出方法については、

「1.重要な会計方針」

「

(3)貸倒引当金の計上基準」

に記載しております。

(ⅱ)当該事業年度の財務諸表に計上した金額の算出に用いた主要な仮定

利用者のほぼ全てが信用保証制度を利用していることから、貸出金の当面のリスクは過去

と同程度であるという仮定を置いております。

149

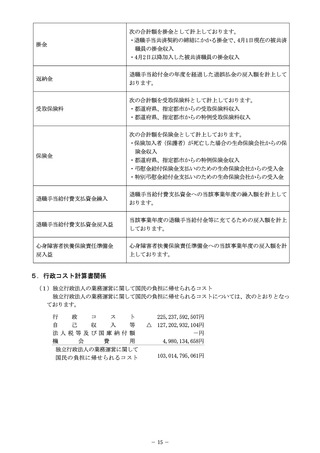

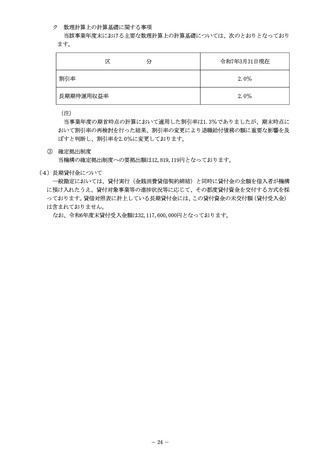

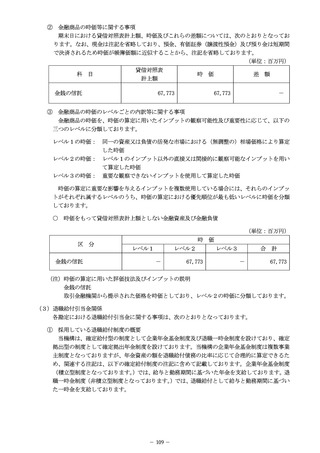

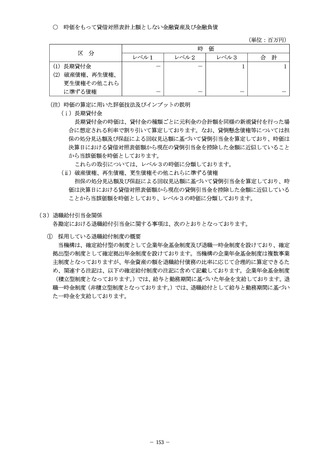

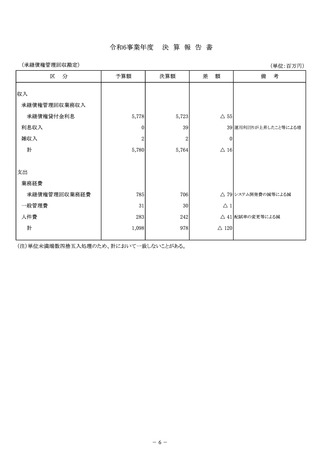

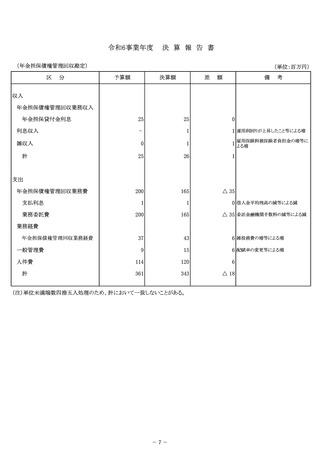

1.重要な会計方針

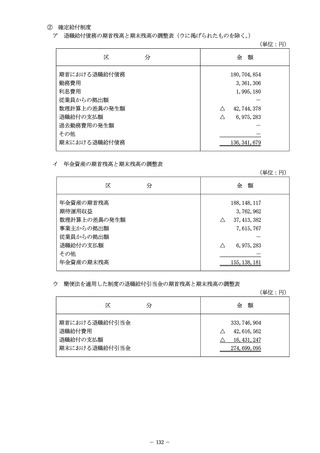

(1)減価償却の会計処理方法

① 有形固定資産

定額法を採用しております。なお、主な資産の耐用年数は以下のとおりとなっております。

建物

9 ~ 15年

車両運搬具

6年

工具器具備品

3 ~ 10年

また、特定の償却資産(会計基準第87第1項)の減価償却相当額については、減価償却相当累計

額として資本剰余金から控除して表示しております。

② 無形固定資産

定額法を採用しております。なお、法人内利用のソフトウェアについては、法人内における利

用可能期間(5年)に基づいております。

(2)退職給付引当金の計上基準

当該事業年度末における退職給付債務及び年金資産の見込額に基づき計上しております。退職給

付債務の算定にあたり、退職給付見込額を当該事業年度末までの期間に帰属させる方法については

期間定額基準を採用し、過去勤務費用及び数理計算上の差異は発生年度において一括費用処理して

おります。

(3)貸倒引当金の計上基準

貸付金債権の貸倒れによる損失に備えるため、次の方法により計上しております。

破綻先に係る債権及び実質破綻先に係る債権については、債権ごとに保証による回収可能見込額

を控除した残額を計上しております。また、破綻懸念先に係る債権については、債権額から保証に

よる回収可能見込額を控除し、その残額に対し合理的な方法により算出した予想損失率等に基づく

貸倒引当金を計上しております。

なお、上記以外の債権については、合理的な方法により算出した予想損失率等に基づく貸倒引当

金を計上しております。

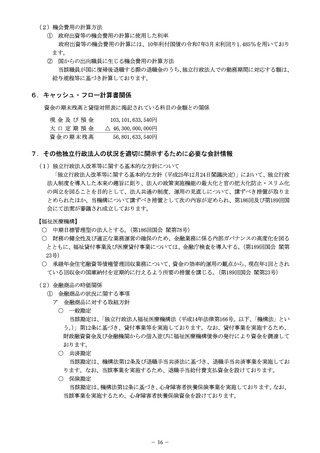

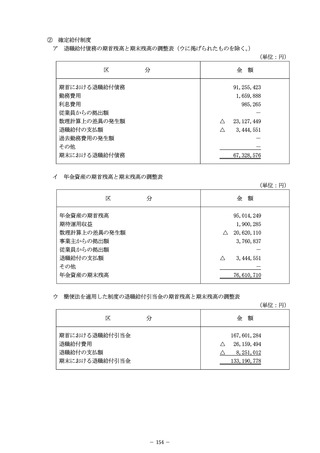

【会計上の見積り】

ア 会計基準に基づき識別した会計上の見積りの内容を表す項目名

貸倒引当金

イ アに掲げる項目に係る当該事業年度の財務諸表に計上した金額

96,253 円

ウ アに掲げる項目に係る会計上の見積りの内容について国民その他の利害関係者の理解に資す

るその他の情報

(ⅰ)当該事業年度の財務諸表に計上した金額の算出方法

貸倒引当金の算出方法については、

「1.重要な会計方針」

「

(3)貸倒引当金の計上基準」

に記載しております。

(ⅱ)当該事業年度の財務諸表に計上した金額の算出に用いた主要な仮定

利用者のほぼ全てが信用保証制度を利用していることから、貸出金の当面のリスクは過去

と同程度であるという仮定を置いております。

149