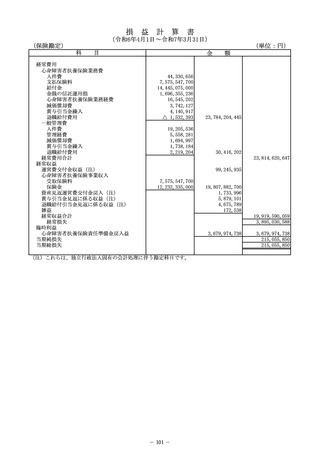

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (282 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

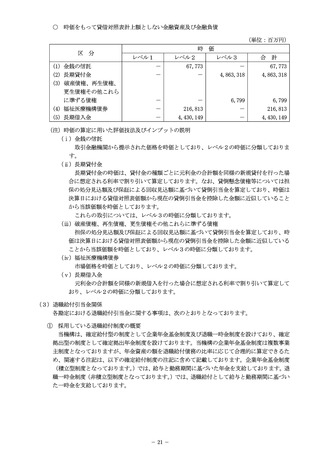

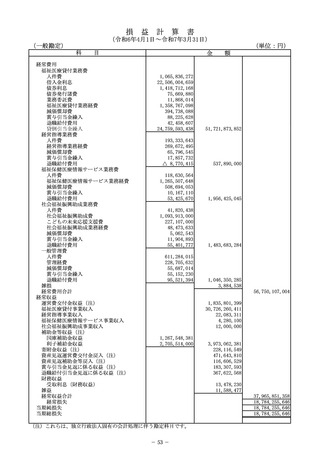

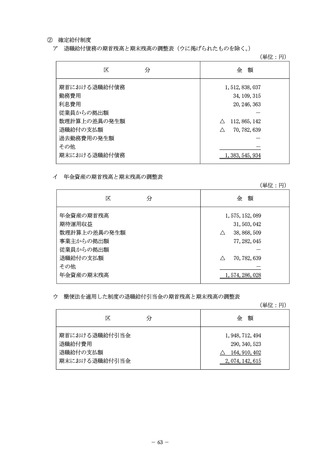

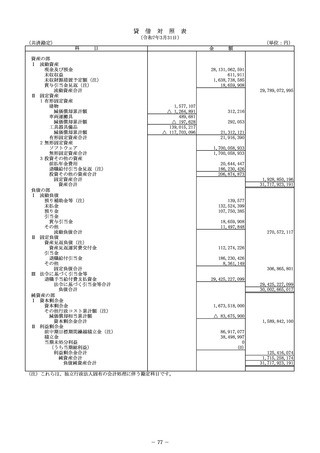

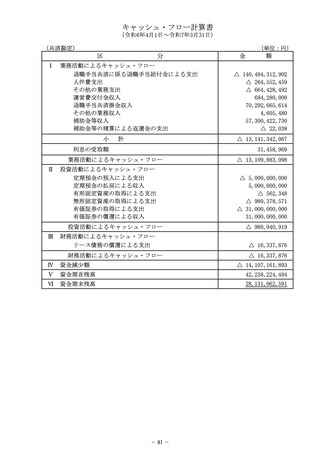

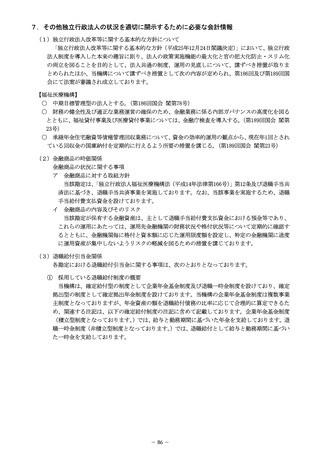

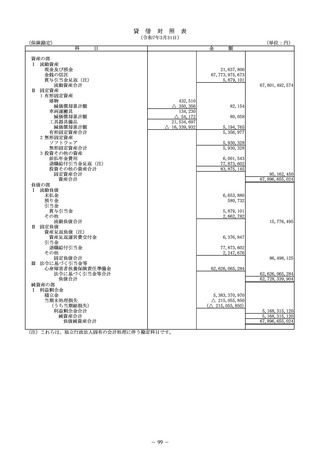

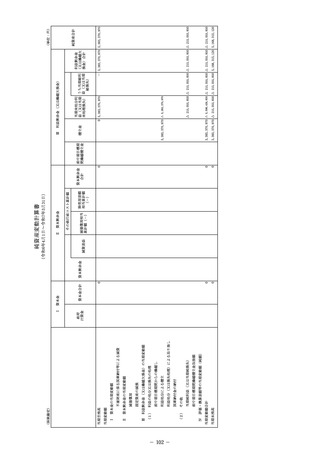

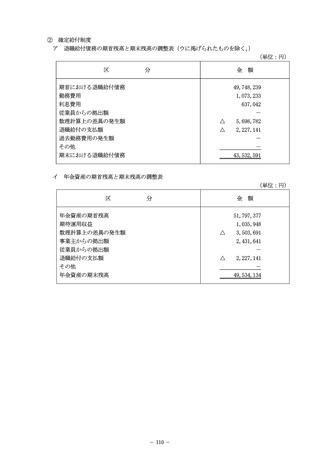

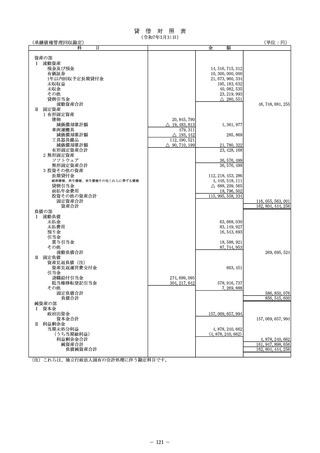

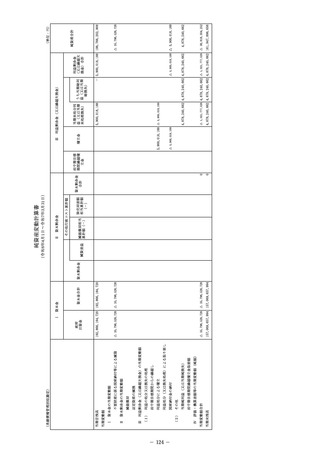

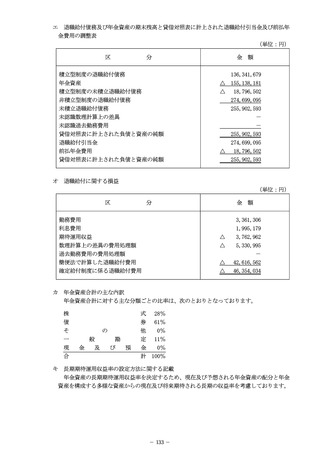

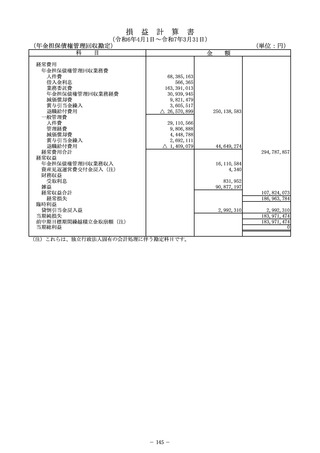

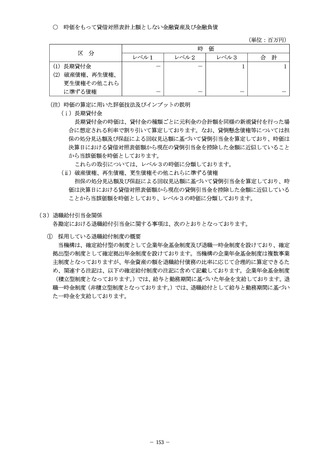

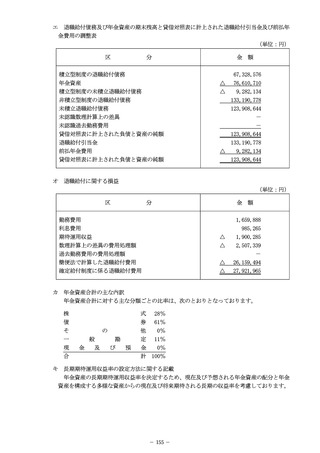

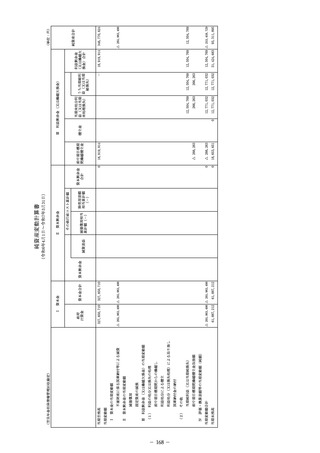

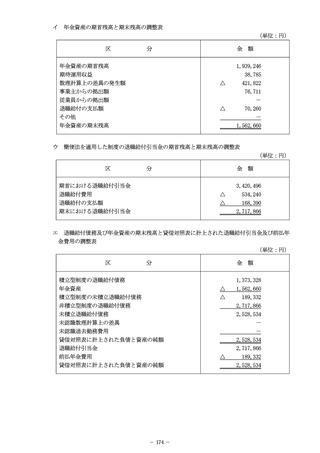

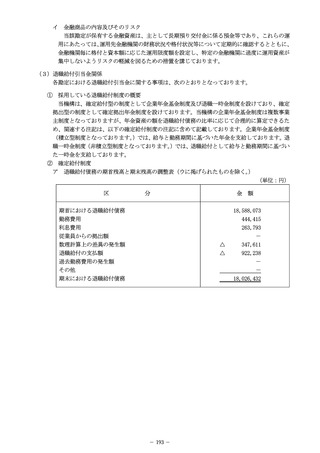

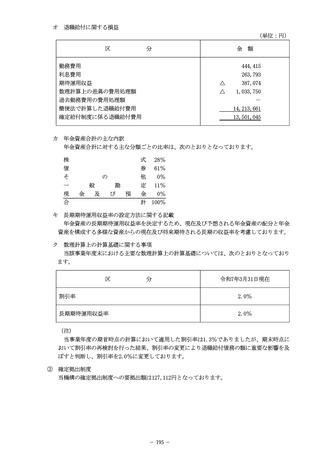

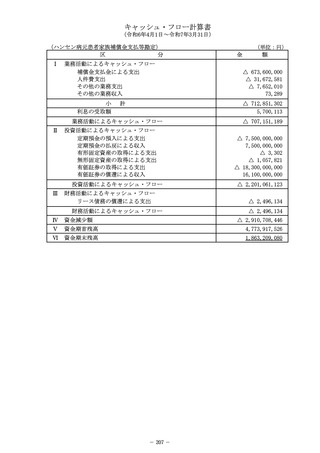

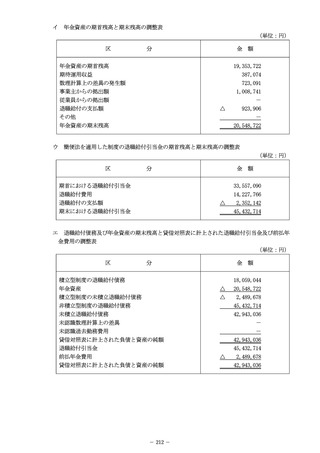

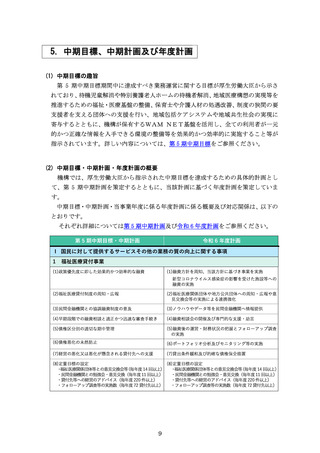

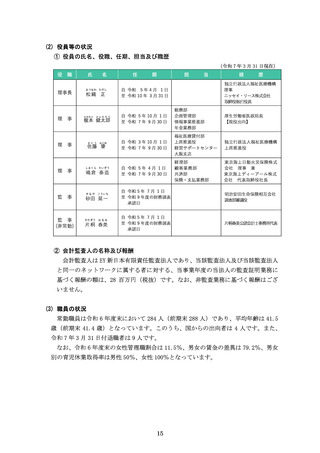

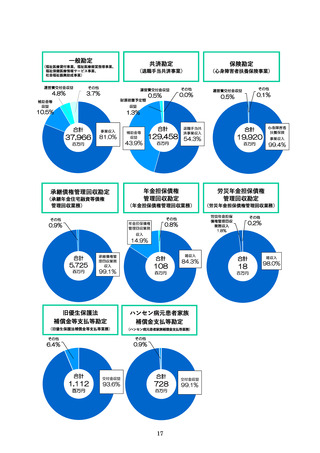

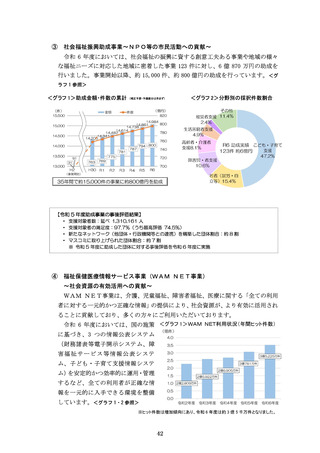

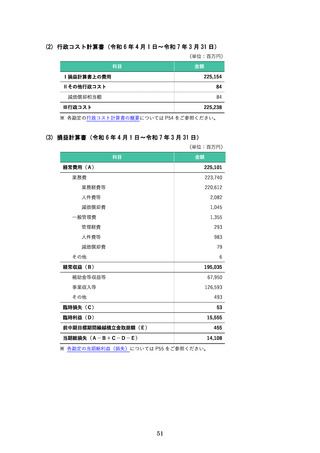

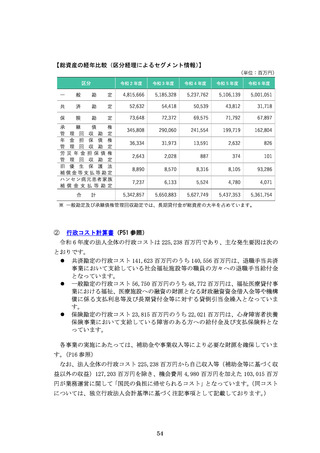

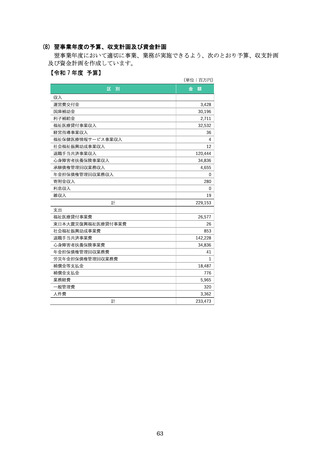

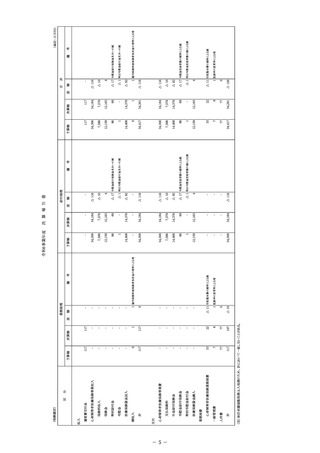

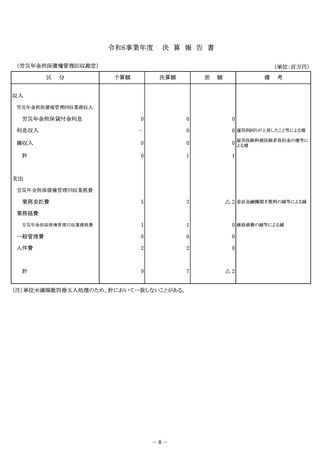

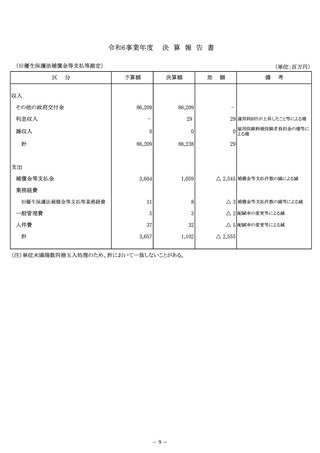

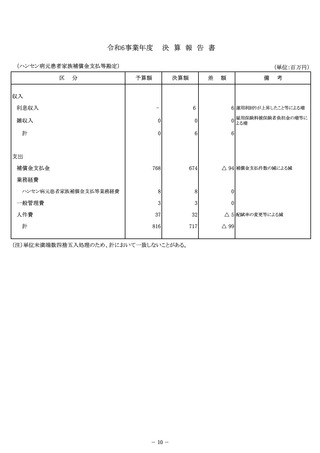

【総資産の経年比較(区分経理によるセグメント情報)

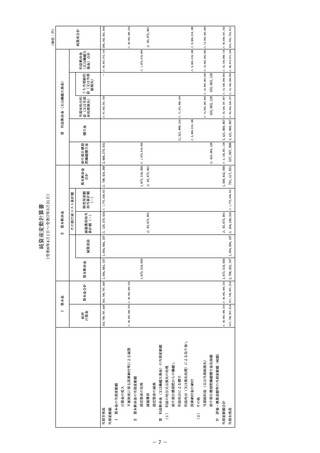

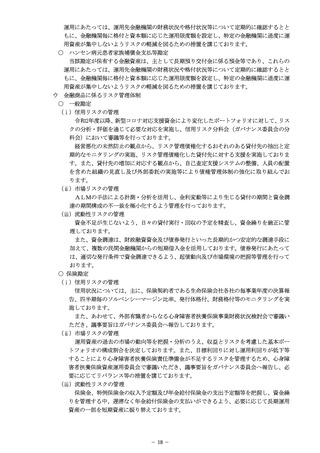

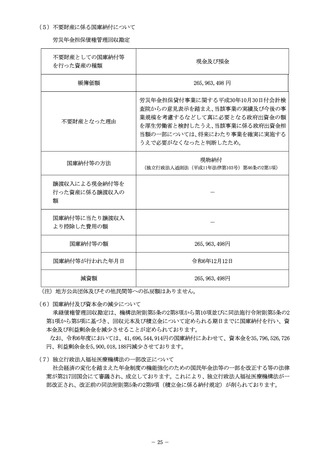

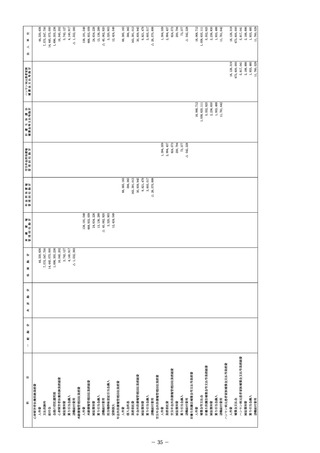

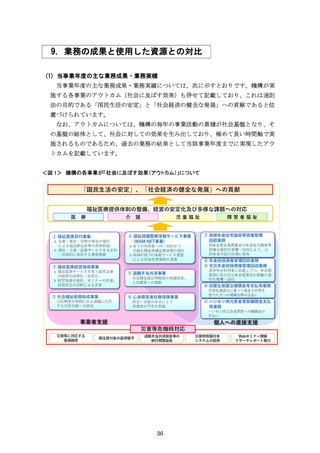

】

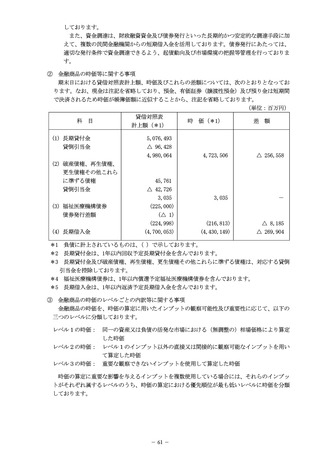

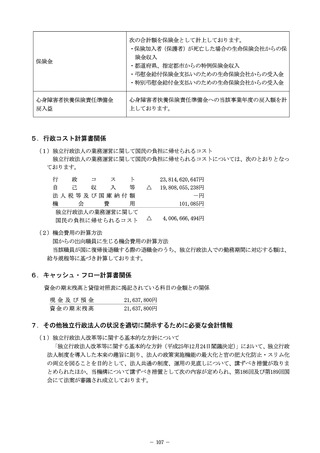

(単位:百万円)

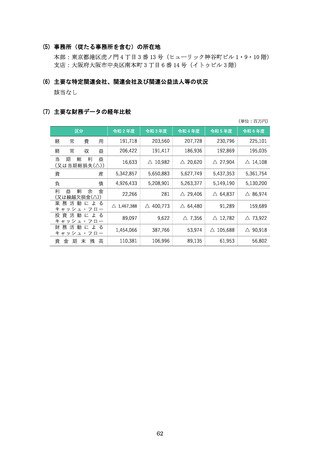

区分

令和 2 年度

令和3年度

令和 4 年度

令和 5 年度

令和 6 年度

一

般

勘

定

4,815,666

5,185,328

5,237,762

5,106,139

5,001,051

共

済

勘

定

52,632

54,418

50,539

43,812

31,718

保

険

勘

定

73,648

72,372

69,575

71,792

67,897

345,808

290,060

241,554

199,719

162,804

36,334

31,973

13,591

2,632

826

2,643

2,028

887

374

101

8,890

8,570

8,316

8,105

93,286

7,237

6,133

5,524

4,780

4,071

5,342,857

5,650,883

5,627,749

5,437,353

5,361,754

承

継

債

権

管 理 回 収 勘 定

年 金 担 保 債 権

管 理 回 収 勘 定

労災 年金 担保 債権

管 理 回 収 勘 定

旧 優 生 保 護 法

補償金等支払等勘定

ハンセン病元患者家族

補償 金支 払等 勘定

合

計

※ 一般勘定及び承継債権管理回収勘定では、⾧期貸付金が総資産の大半を占めています。

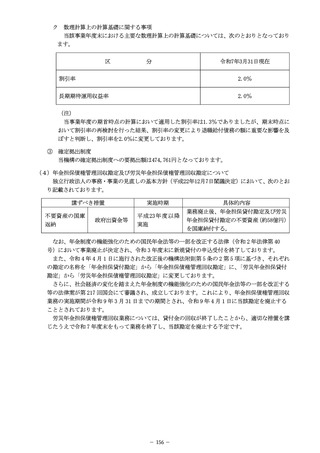

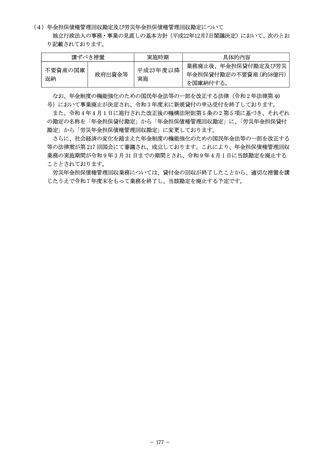

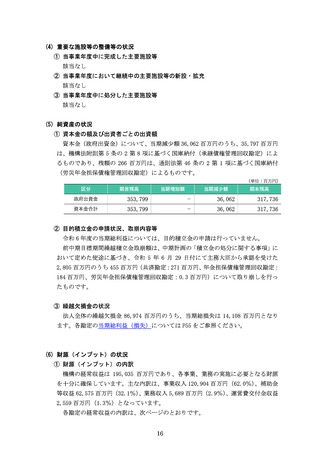

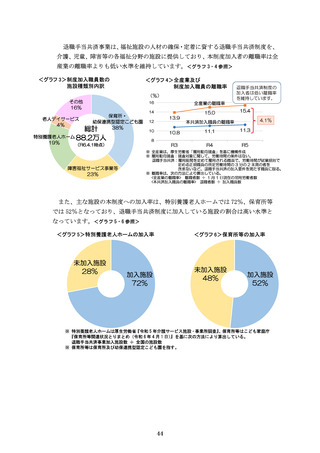

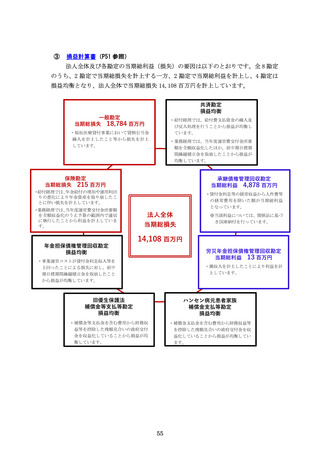

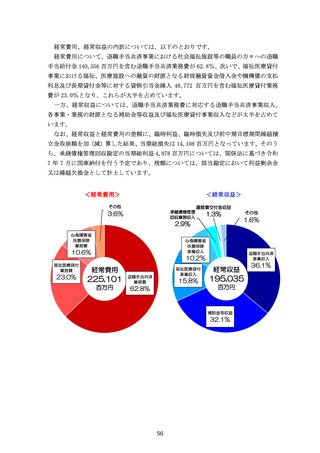

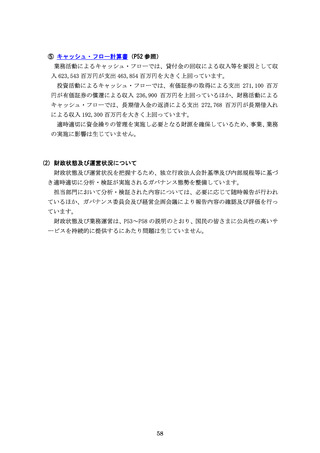

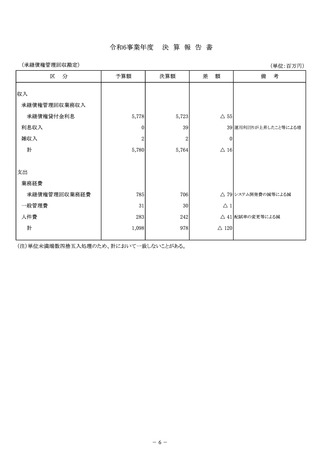

②

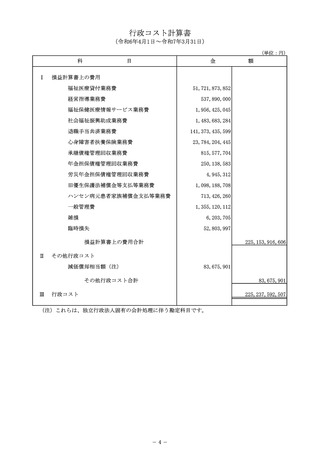

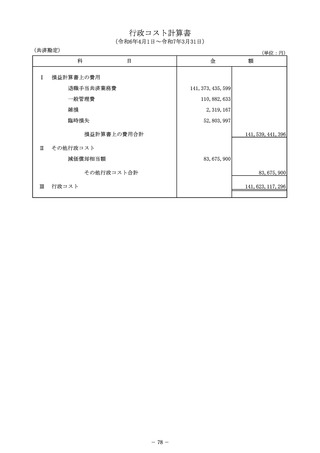

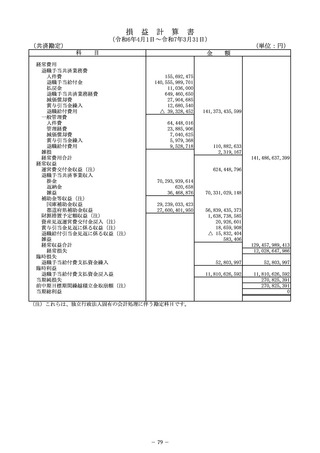

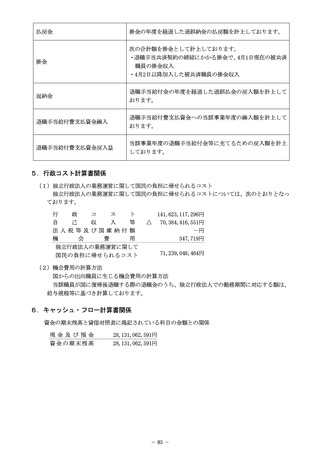

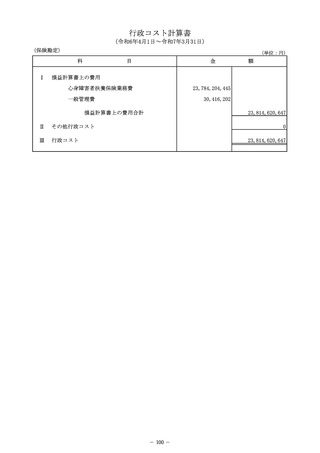

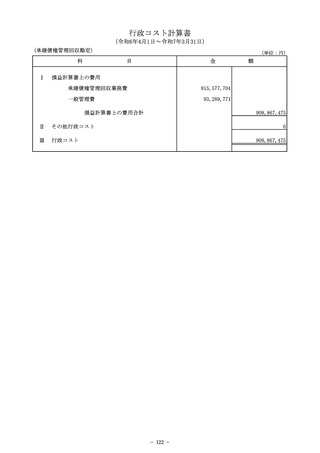

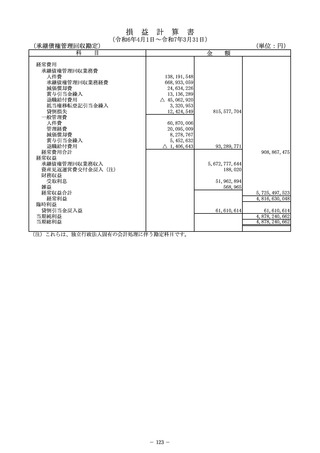

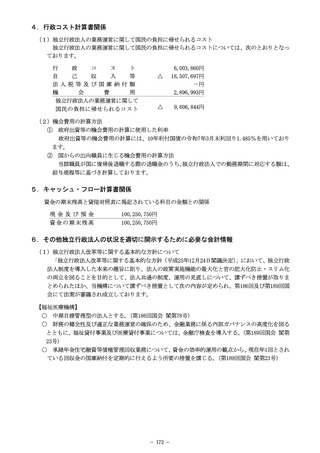

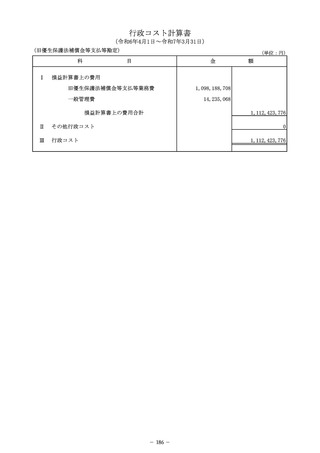

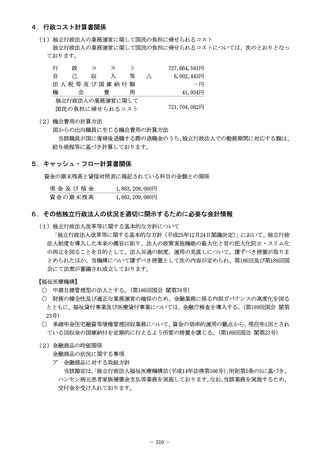

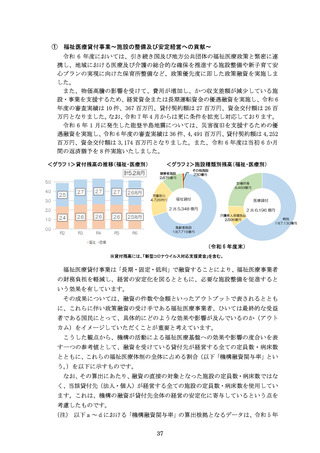

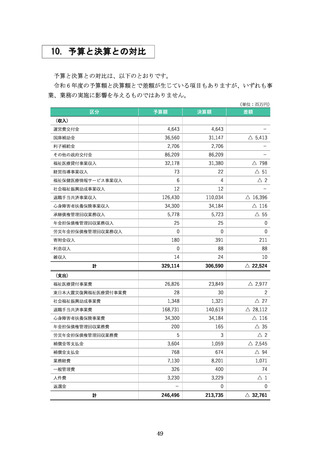

行政コスト計算書(P51 参照)

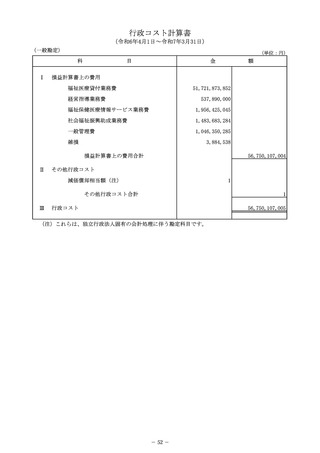

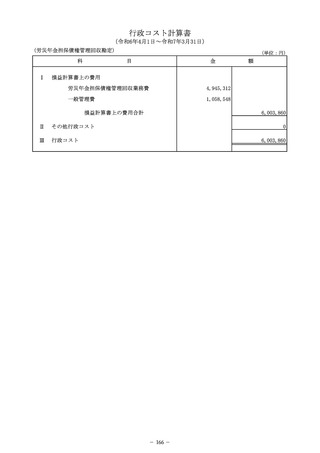

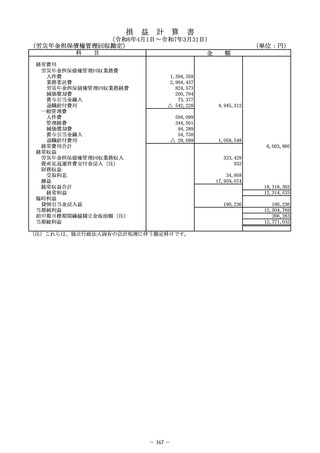

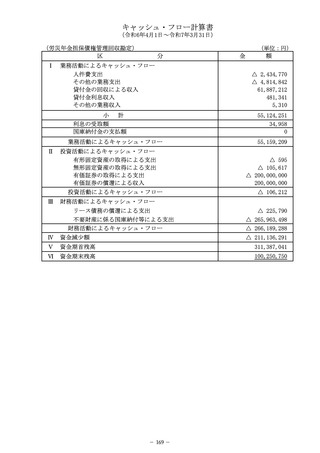

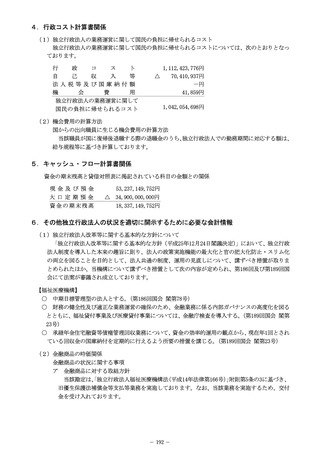

令和 6 年度の法人全体の行政コストは 225,238 百万円であり、主な発生要因は次の

とおりです。

共済勘定の行政コスト 141,623 百万円のうち 140,556 百万円は、退職手当共済

事業において支給している社会福祉施設等の職員の方々への退職手当給付金

となっています。

一般勘定の行政コスト 56,750 百万円のうち 48,772 百万円は、福祉医療貸付事

業における福祉、医療施設への融資の財源となる財政融資資金借入金等や機構

債に係る支払利息等及び長期貸付金等に対する貸倒引当金繰入となっていま

す。

保険勘定の行政コスト 23,815 百万円のうち 22,021 百万円は、心身障害者扶養

保険事業において支給している障害のある方への給付金及び支払保険料とな

っています。

各事業の実施にあたっては、補助金や事業収入等により必要な財源を確保していま

す。

(P16 参照)

なお、法人全体の行政コスト 225,238 百万円から自己収入等(補助金等に基づく収

益以外の収益)127,203 百万円を除き、機会費用 4,980 百万円を加えた 103,015 百万

円が業務運営に関して「国民の負担に帰せられるコスト」となっています。

(同コスト

については、独立行政法人会計基準に基づく注記事項として記載しております。

)

54

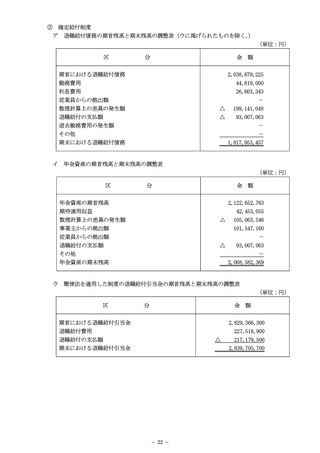

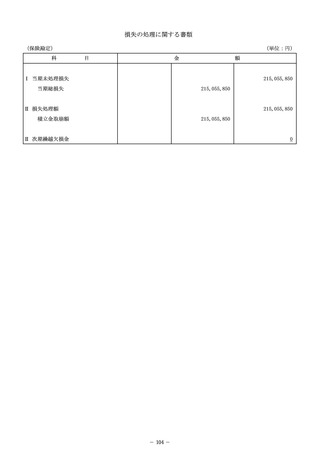

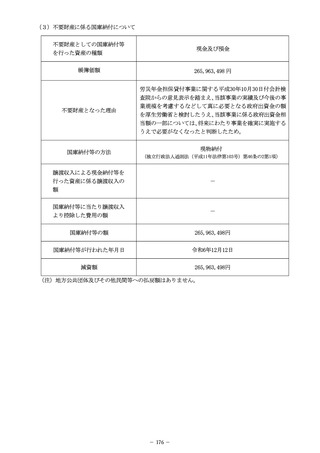

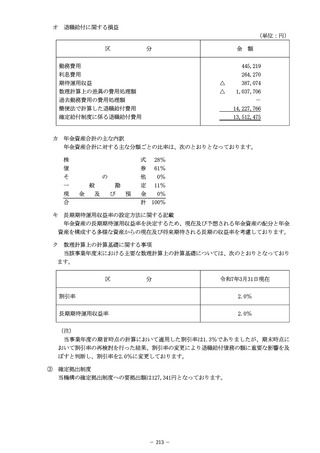

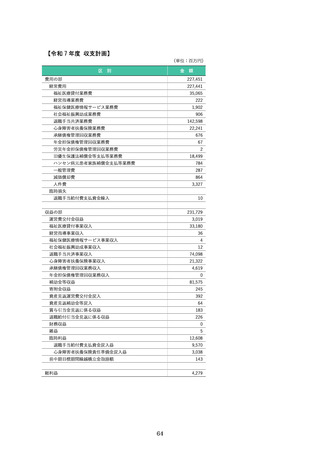

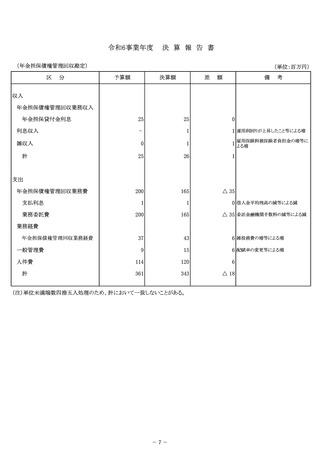

】

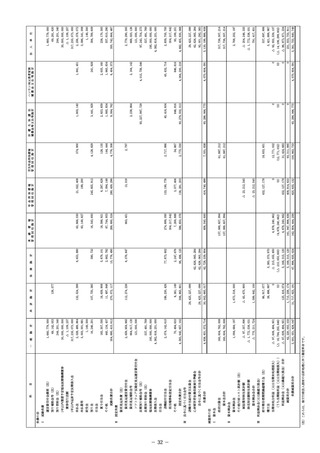

(単位:百万円)

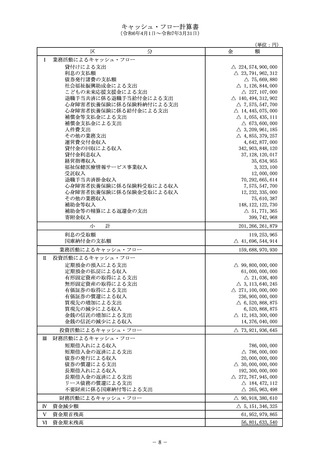

区分

令和 2 年度

令和3年度

令和 4 年度

令和 5 年度

令和 6 年度

一

般

勘

定

4,815,666

5,185,328

5,237,762

5,106,139

5,001,051

共

済

勘

定

52,632

54,418

50,539

43,812

31,718

保

険

勘

定

73,648

72,372

69,575

71,792

67,897

345,808

290,060

241,554

199,719

162,804

36,334

31,973

13,591

2,632

826

2,643

2,028

887

374

101

8,890

8,570

8,316

8,105

93,286

7,237

6,133

5,524

4,780

4,071

5,342,857

5,650,883

5,627,749

5,437,353

5,361,754

承

継

債

権

管 理 回 収 勘 定

年 金 担 保 債 権

管 理 回 収 勘 定

労災 年金 担保 債権

管 理 回 収 勘 定

旧 優 生 保 護 法

補償金等支払等勘定

ハンセン病元患者家族

補償 金支 払等 勘定

合

計

※ 一般勘定及び承継債権管理回収勘定では、⾧期貸付金が総資産の大半を占めています。

②

行政コスト計算書(P51 参照)

令和 6 年度の法人全体の行政コストは 225,238 百万円であり、主な発生要因は次の

とおりです。

共済勘定の行政コスト 141,623 百万円のうち 140,556 百万円は、退職手当共済

事業において支給している社会福祉施設等の職員の方々への退職手当給付金

となっています。

一般勘定の行政コスト 56,750 百万円のうち 48,772 百万円は、福祉医療貸付事

業における福祉、医療施設への融資の財源となる財政融資資金借入金等や機構

債に係る支払利息等及び長期貸付金等に対する貸倒引当金繰入となっていま

す。

保険勘定の行政コスト 23,815 百万円のうち 22,021 百万円は、心身障害者扶養

保険事業において支給している障害のある方への給付金及び支払保険料とな

っています。

各事業の実施にあたっては、補助金や事業収入等により必要な財源を確保していま

す。

(P16 参照)

なお、法人全体の行政コスト 225,238 百万円から自己収入等(補助金等に基づく収

益以外の収益)127,203 百万円を除き、機会費用 4,980 百万円を加えた 103,015 百万

円が業務運営に関して「国民の負担に帰せられるコスト」となっています。

(同コスト

については、独立行政法人会計基準に基づく注記事項として記載しております。

)

54