よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (36 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

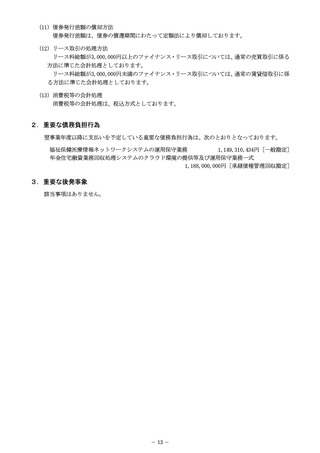

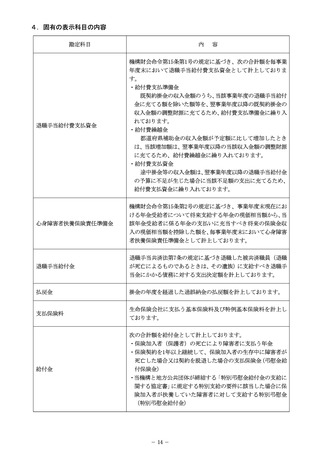

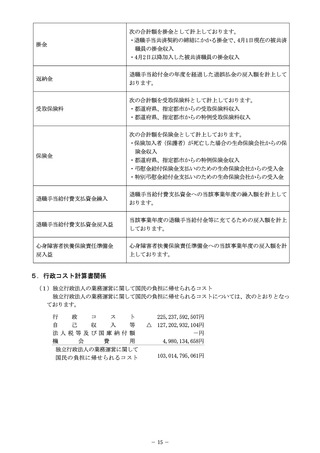

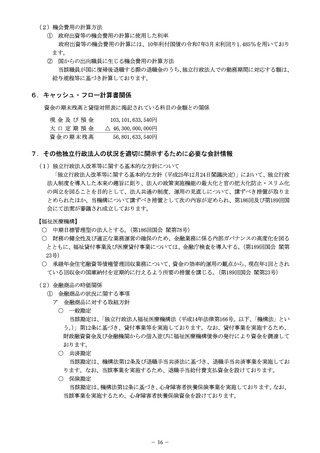

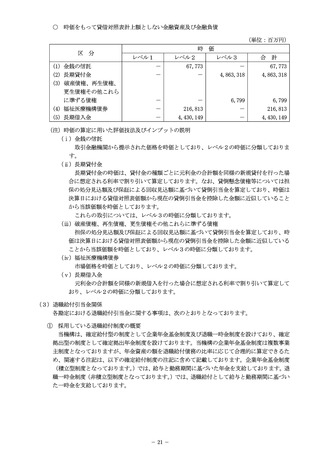

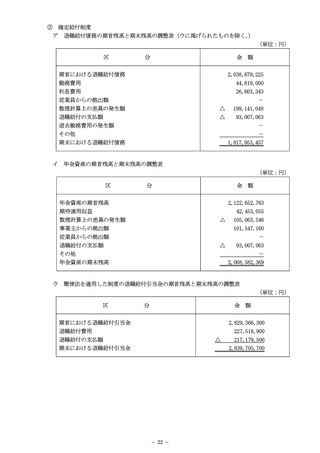

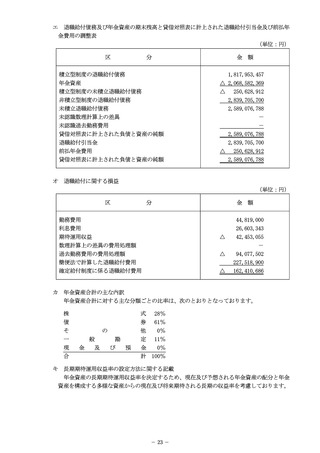

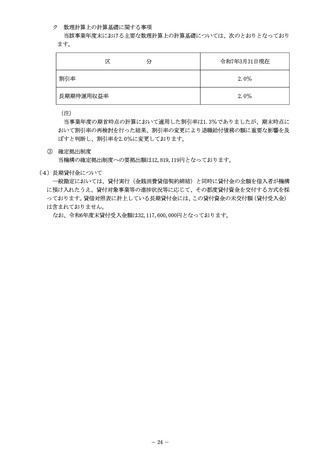

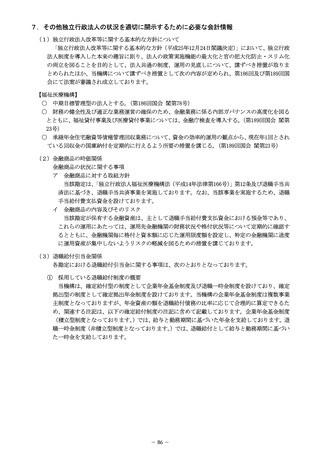

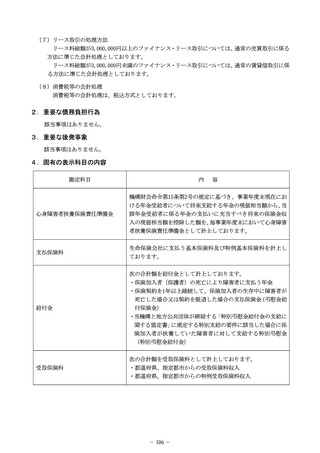

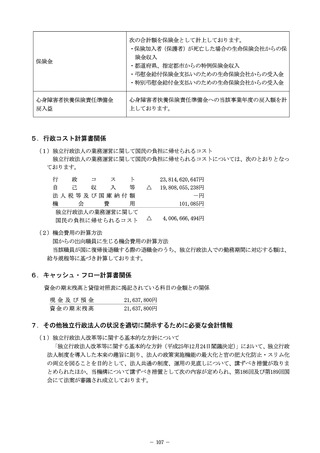

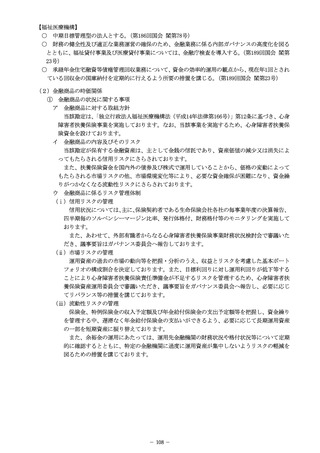

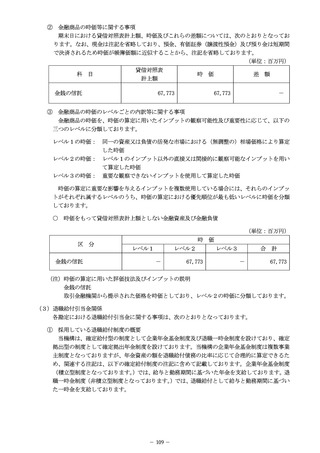

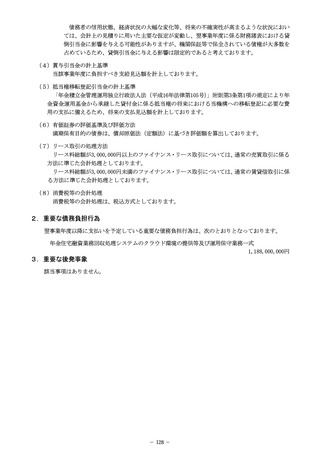

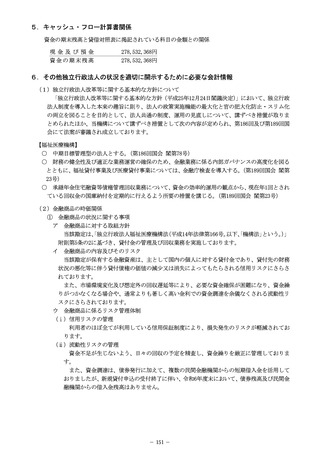

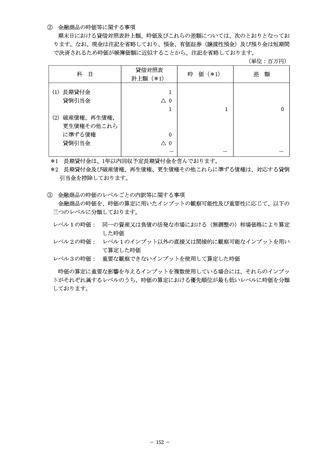

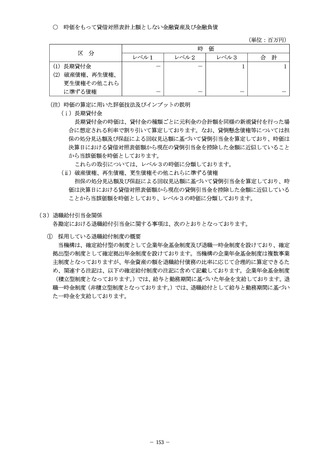

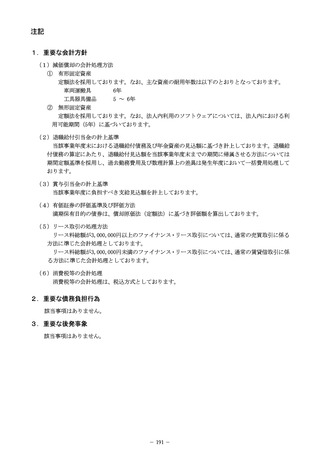

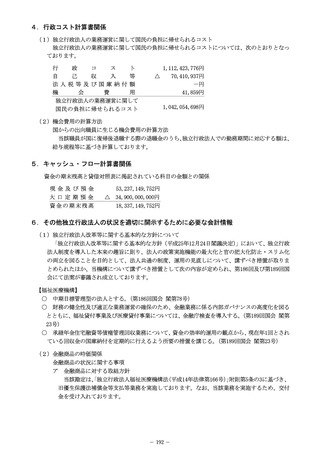

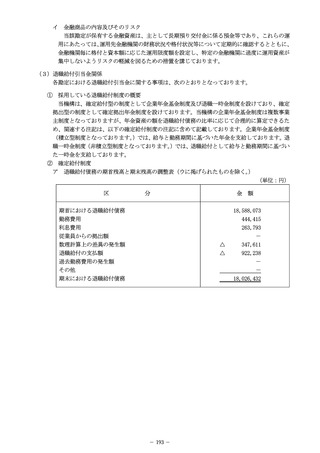

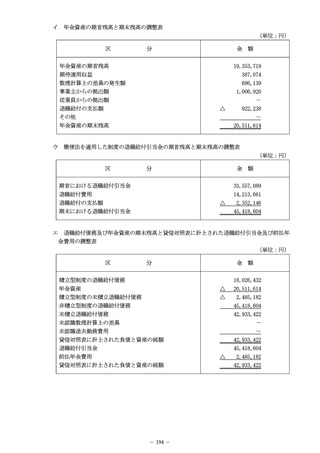

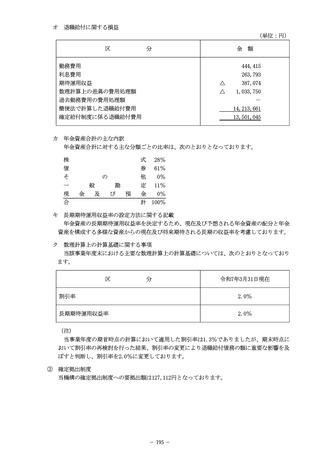

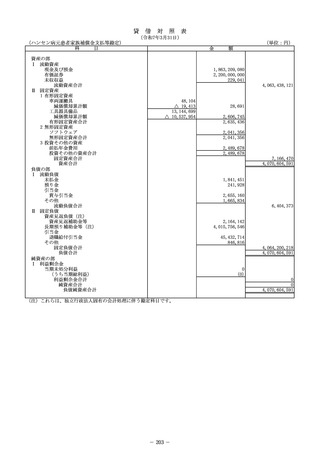

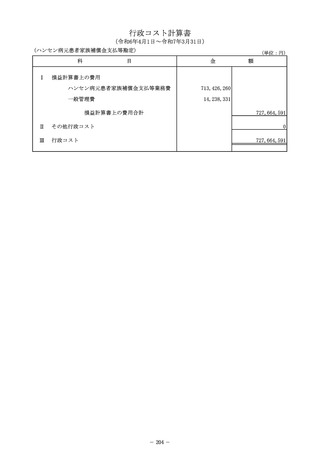

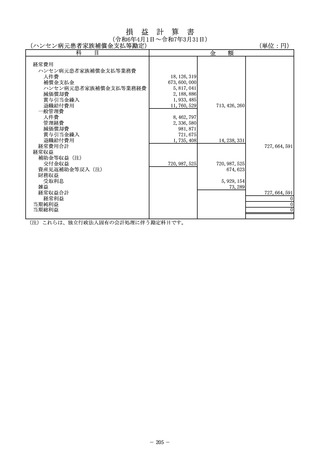

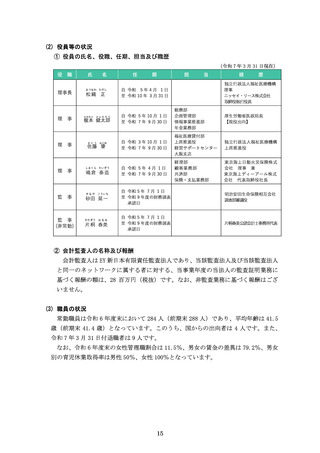

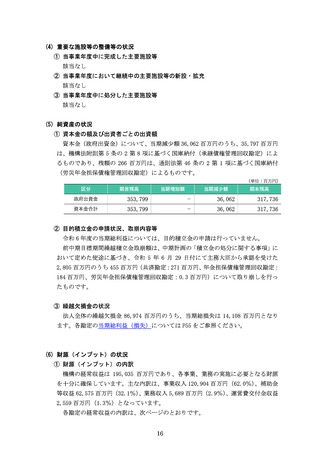

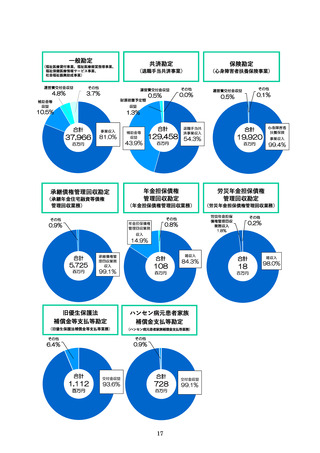

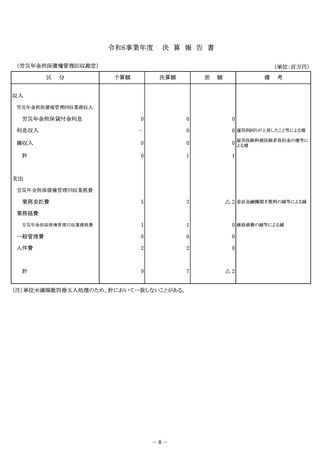

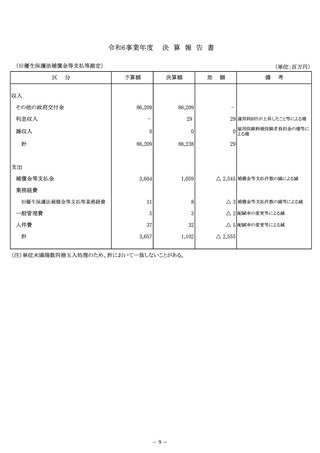

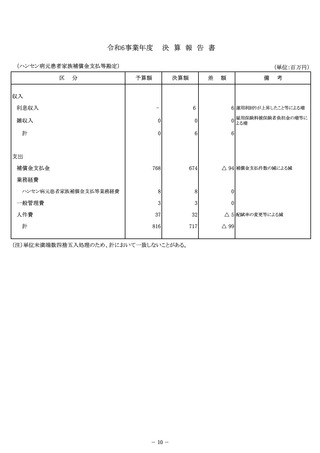

(2)勘定相互間の関係

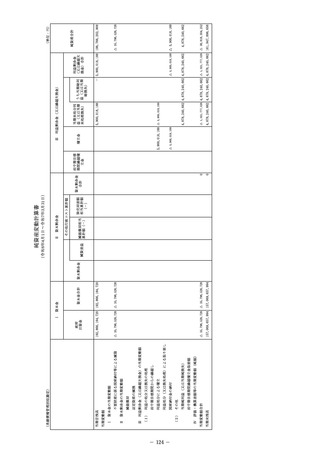

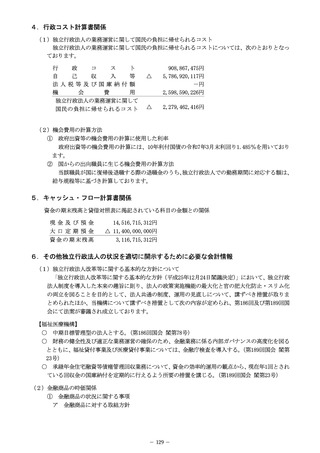

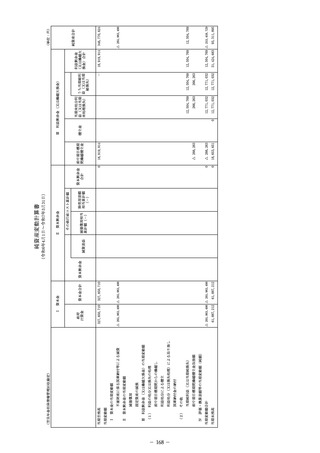

財会命令第 10 条(共通経費の配賦基準)において、機構法第 15 条、附則第 5 条の 2 第 5 項、第 5 条の

3 第 2 項及び第 5 条の 5 第 2 項の規定により区分して経理する場合において、経理すべき事項が当該区分

に係る勘定以外の勘定において経理すべき事項と共通の事項であるため、当該勘定に係る部分を区分して

経理することが困難なときは、当該事項に関する基準(平成 15 年 10 月 1 日規程第 11 号)を定め、これを

厚生労働大臣に届け出ることにより、当該基準に従って、事業年度の期間中一括して経理し、当該事業年

度の末日現在において各勘定に配分することにより経理することができる。

(参考)

・機 構 法…独立行政法人福祉医療機構法(平成 14 年法律第 166 号)

・財会命令…独立行政法人福祉医療機構の業務運営、財務及び会計並びに人事管理に関する命令

(平成 15 年 9 月 30 日厚生労働省令第 148 号)

30

財会命令第 10 条(共通経費の配賦基準)において、機構法第 15 条、附則第 5 条の 2 第 5 項、第 5 条の

3 第 2 項及び第 5 条の 5 第 2 項の規定により区分して経理する場合において、経理すべき事項が当該区分

に係る勘定以外の勘定において経理すべき事項と共通の事項であるため、当該勘定に係る部分を区分して

経理することが困難なときは、当該事項に関する基準(平成 15 年 10 月 1 日規程第 11 号)を定め、これを

厚生労働大臣に届け出ることにより、当該基準に従って、事業年度の期間中一括して経理し、当該事業年

度の末日現在において各勘定に配分することにより経理することができる。

(参考)

・機 構 法…独立行政法人福祉医療機構法(平成 14 年法律第 166 号)

・財会命令…独立行政法人福祉医療機構の業務運営、財務及び会計並びに人事管理に関する命令

(平成 15 年 9 月 30 日厚生労働省令第 148 号)

30