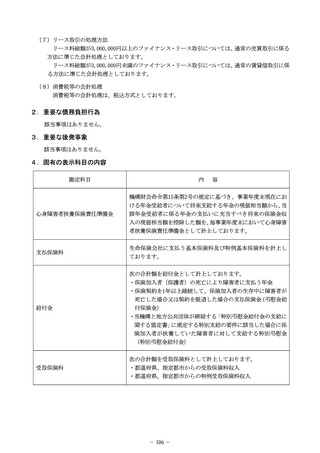

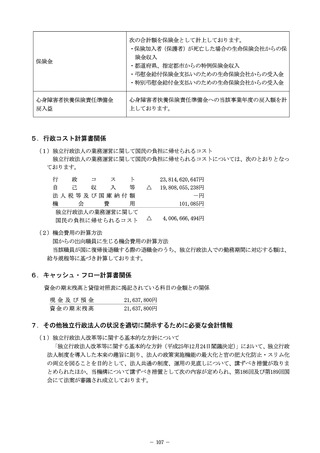

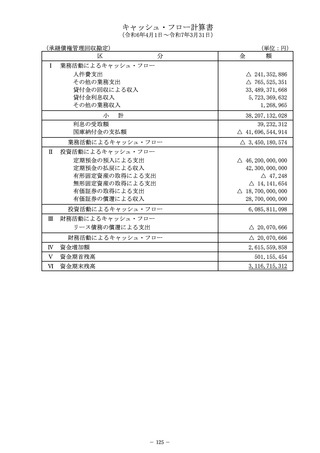

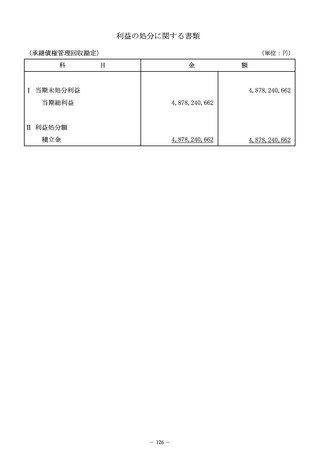

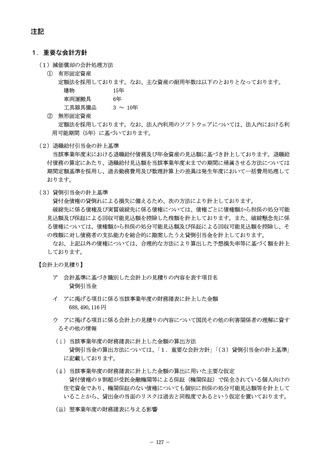

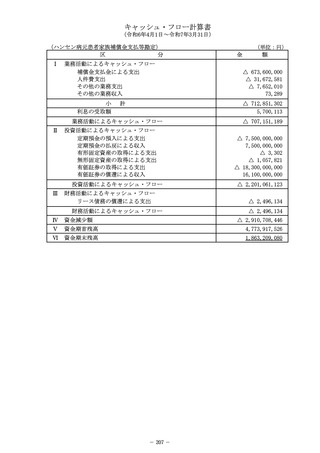

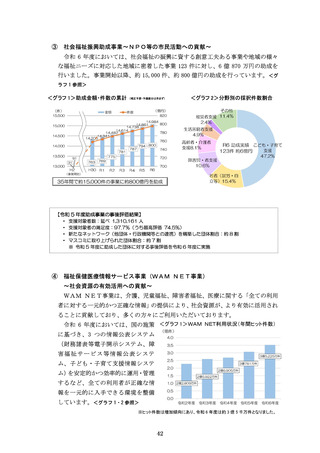

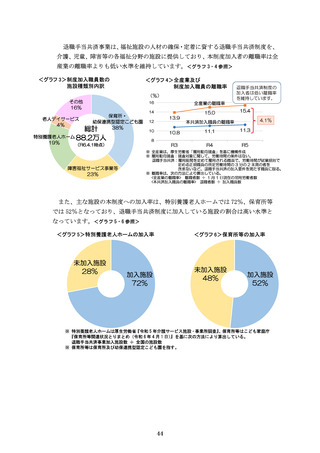

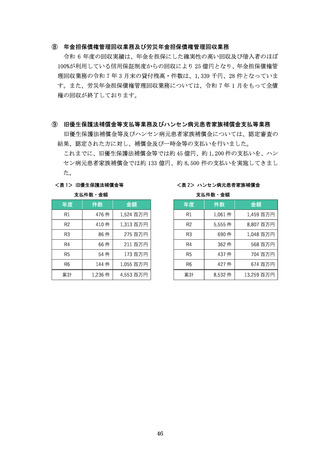

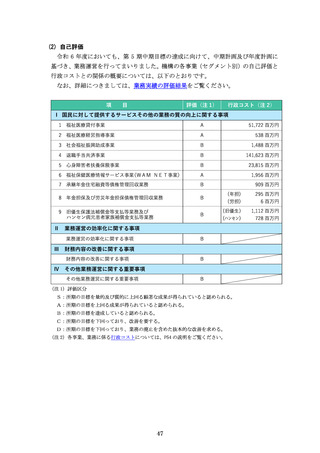

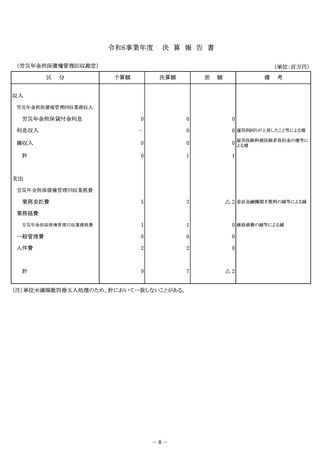

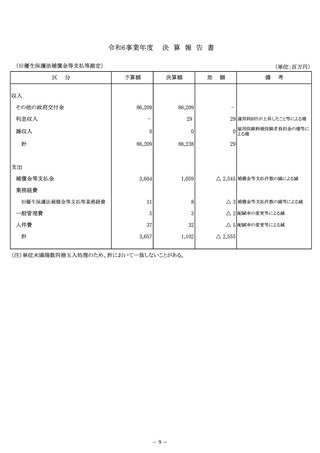

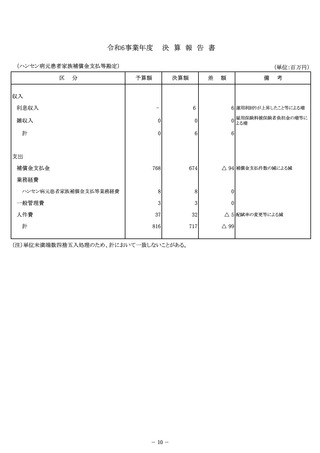

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (249 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

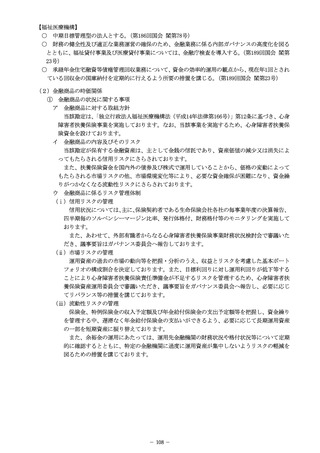

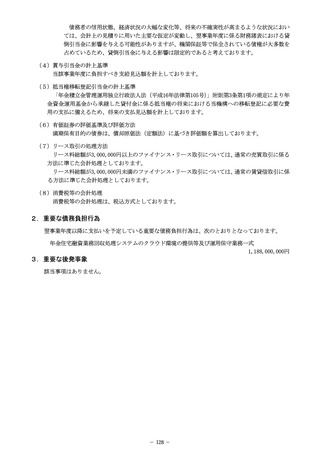

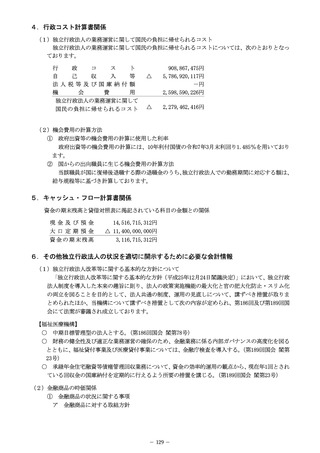

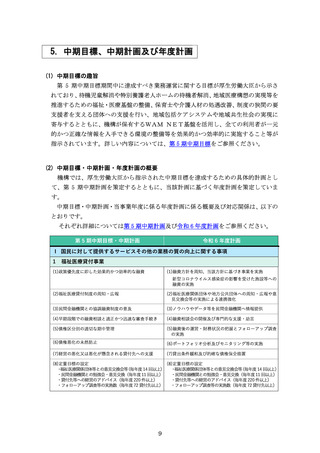

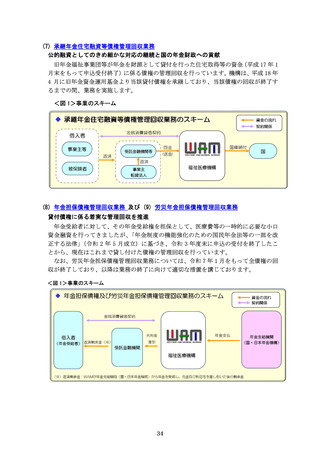

機構のリスク管理については、各業務の健全性及び適切性の確保を図るため、

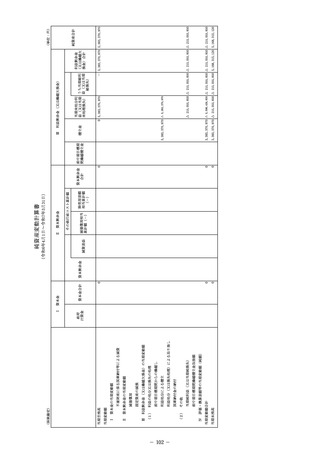

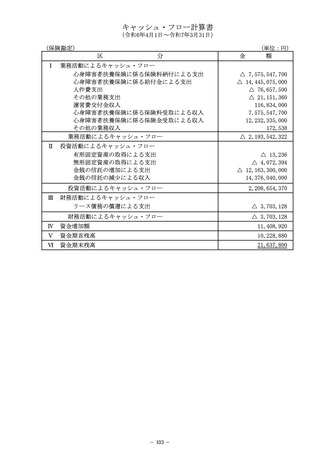

「3 線

モデル(3 Lines Model)

」の仕組みを導入しています。

(3 線モデル(3 Lines Model))

第 1 線:各事業・業務部門の所属長のコントロールのもと、日々の業務で生じるリスクを特定し、現場

におけるリスク管理の内部統制を整備することにより、業務の適切性を確保しています。

第 2 線:第 1 線のモニタリング・指導を担っており、第 1 線とは独立した管理部門が実施することで牽

制機能を発揮し、業務執行の適切性を堅固にしています。

「統合的リスク管理」は企画管理部、

「顧客保護等」は総務部が担っています。

第 3 線:業務執行の監査機能を担っています。理事長直轄の組織である監査室が、第 1 線の業務執行の

適切性及び第 2 線のモニタリング・指導の有効性を点検・検証するとともに、内部統制がより

有効に機能するために必要な助言等を行います。

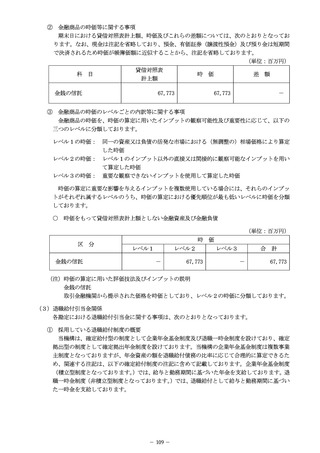

(2) 業務運営上の課題・リスク及びその対応策の状況

機構の保有する主なリスク及びその対応状況は、以下のとおりです。

これらの活動はガバナンス委員会へ定期的に報告され、ガバナンス態勢の実効性を

確認するとともに、態勢上の弱点及び課題など改善すべき点の有無並びにその内容を

適切に検証し、必要な見直しを行っています。

なお、①信用リスク、②市場リスク、③流動性リスクの詳細につきましては、直近の

債券内容説明書をご参照ください。

① 信用リスク

貸付先の財務状況の悪化等により、貸付債権の価値が減少又は消失することで、

債権の回収が不可能又は困難となり、損失を被る可能性があります。

そのため、貸付先の信用状態の変化の早期把握に努め、必要に応じて再建計画の

策定を含めた指導・支援を行うとともに、自己査定を踏まえた償却・引当を適切に実

施するなど、信用リスク管理の向上に資する取組を推進しています。

・

福祉医療貸付事業については、令和 2 年度以降、運転資金であるコロナ資金の

取扱いによる無担保債権の増加等、設備資金が主であった従来の貸付債権の構成

から大きく変化しているため、リスクの分析・評価を通じて必要な対応を実施し、

信用リスク分科会(ガバナンス委員会の分科会)において審議等を行っています。

リスク管理債権化した貸付先に対する支援に加え、経営悪化の未然防止の観点

から、リスク管理債権化するおそれのある貸付先の抽出と定期的なモニタリング

を実施しています。また、貸付先の増加に対応する観点から、人員の配置を含めた

組織の見直し及び外部委託の実施等により債権管理体制の強化に取り組んでいま

す。

・

心身障害者扶養保険事業については、保険契約者である生命保険会社各社の信

用状況について、定期的なモニタリングを実施しています。主な項目には、各社の

21

「3 線

モデル(3 Lines Model)

」の仕組みを導入しています。

(3 線モデル(3 Lines Model))

第 1 線:各事業・業務部門の所属長のコントロールのもと、日々の業務で生じるリスクを特定し、現場

におけるリスク管理の内部統制を整備することにより、業務の適切性を確保しています。

第 2 線:第 1 線のモニタリング・指導を担っており、第 1 線とは独立した管理部門が実施することで牽

制機能を発揮し、業務執行の適切性を堅固にしています。

「統合的リスク管理」は企画管理部、

「顧客保護等」は総務部が担っています。

第 3 線:業務執行の監査機能を担っています。理事長直轄の組織である監査室が、第 1 線の業務執行の

適切性及び第 2 線のモニタリング・指導の有効性を点検・検証するとともに、内部統制がより

有効に機能するために必要な助言等を行います。

(2) 業務運営上の課題・リスク及びその対応策の状況

機構の保有する主なリスク及びその対応状況は、以下のとおりです。

これらの活動はガバナンス委員会へ定期的に報告され、ガバナンス態勢の実効性を

確認するとともに、態勢上の弱点及び課題など改善すべき点の有無並びにその内容を

適切に検証し、必要な見直しを行っています。

なお、①信用リスク、②市場リスク、③流動性リスクの詳細につきましては、直近の

債券内容説明書をご参照ください。

① 信用リスク

貸付先の財務状況の悪化等により、貸付債権の価値が減少又は消失することで、

債権の回収が不可能又は困難となり、損失を被る可能性があります。

そのため、貸付先の信用状態の変化の早期把握に努め、必要に応じて再建計画の

策定を含めた指導・支援を行うとともに、自己査定を踏まえた償却・引当を適切に実

施するなど、信用リスク管理の向上に資する取組を推進しています。

・

福祉医療貸付事業については、令和 2 年度以降、運転資金であるコロナ資金の

取扱いによる無担保債権の増加等、設備資金が主であった従来の貸付債権の構成

から大きく変化しているため、リスクの分析・評価を通じて必要な対応を実施し、

信用リスク分科会(ガバナンス委員会の分科会)において審議等を行っています。

リスク管理債権化した貸付先に対する支援に加え、経営悪化の未然防止の観点

から、リスク管理債権化するおそれのある貸付先の抽出と定期的なモニタリング

を実施しています。また、貸付先の増加に対応する観点から、人員の配置を含めた

組織の見直し及び外部委託の実施等により債権管理体制の強化に取り組んでいま

す。

・

心身障害者扶養保険事業については、保険契約者である生命保険会社各社の信

用状況について、定期的なモニタリングを実施しています。主な項目には、各社の

21