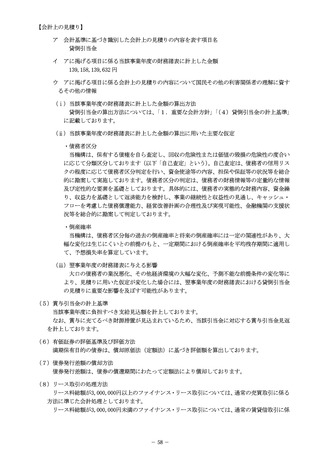

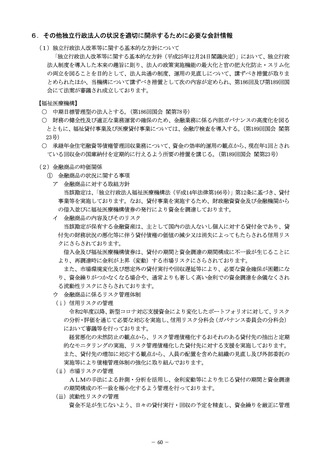

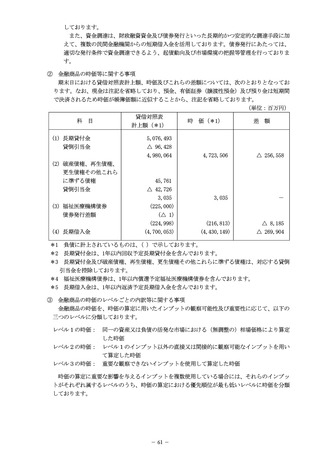

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (294 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

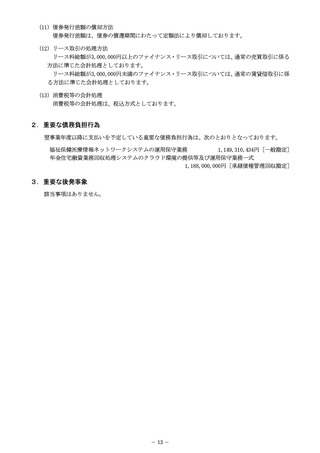

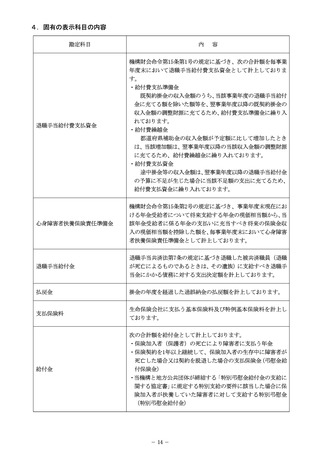

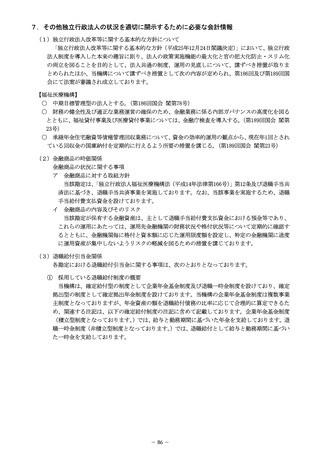

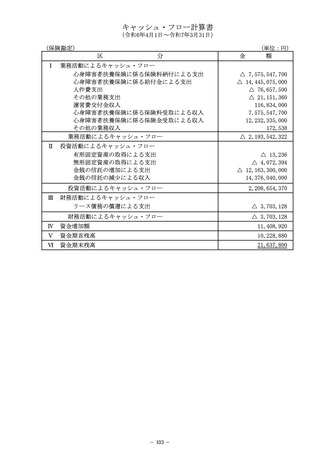

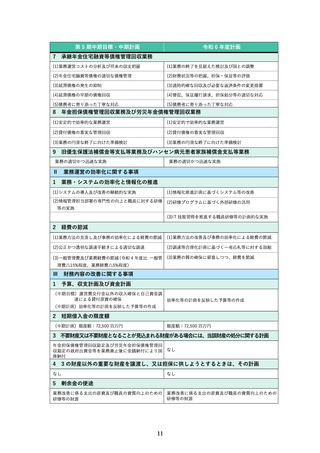

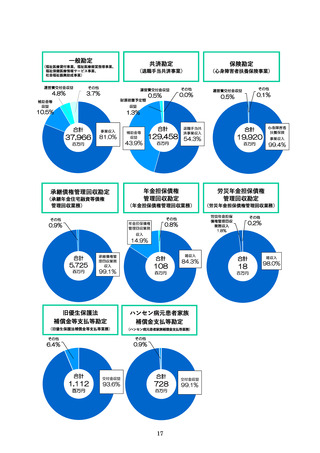

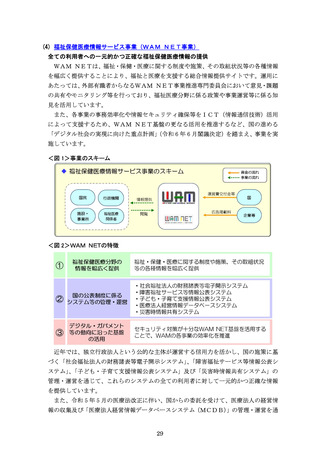

15. 参考情報

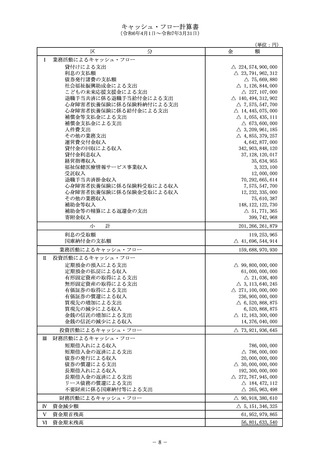

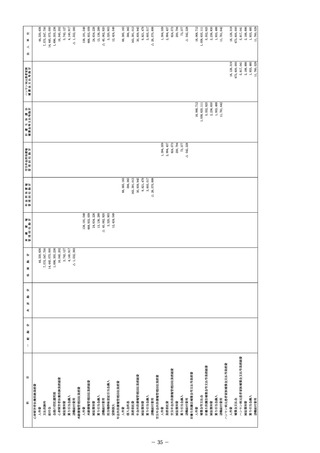

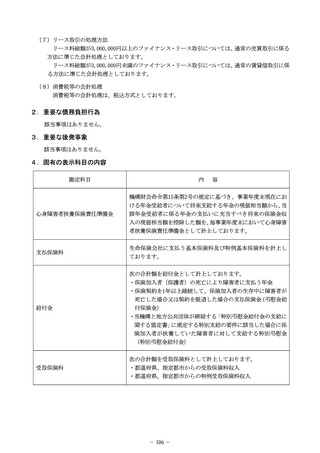

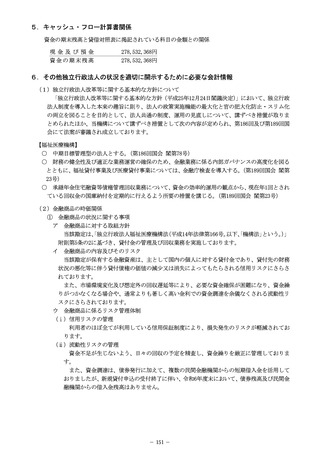

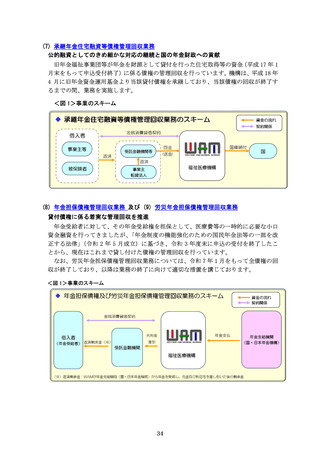

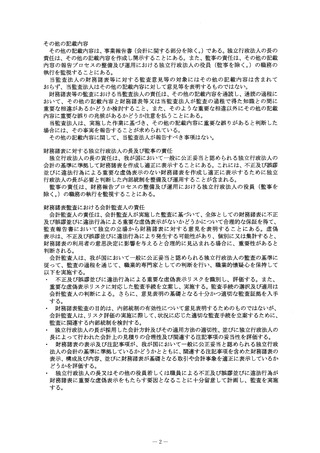

(1) 要約した財務諸表の科目の説明

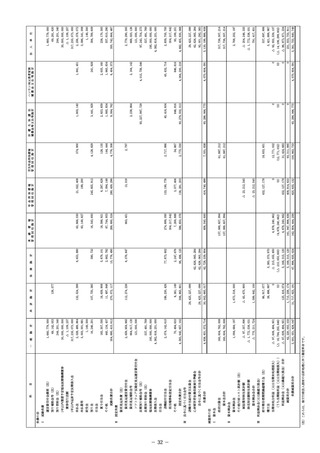

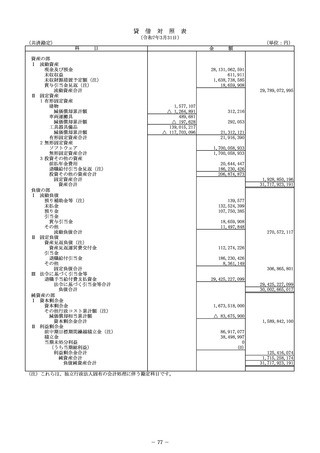

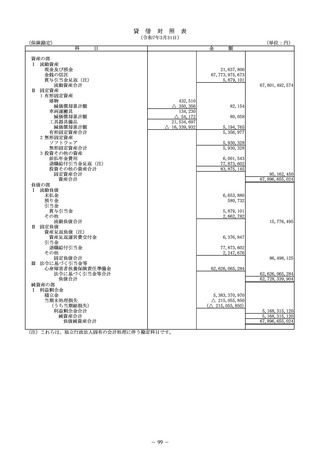

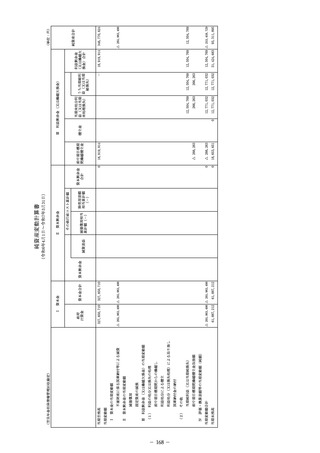

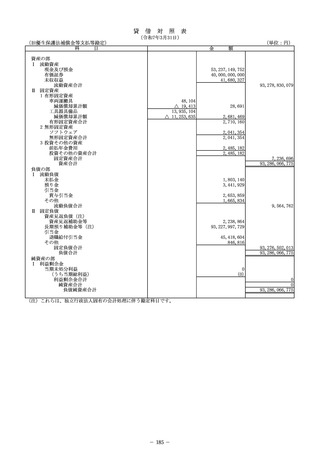

[貸借対照表]

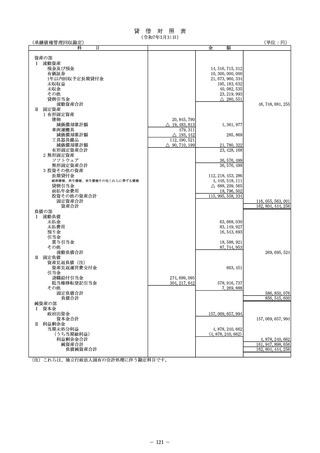

現 金 及 び 預 金 等 : 現金、預金、金銭の信託及び満期保有を目的とする有価証券など

有 形 固 定 資 産 :

土地、建物、車両、工具など長期にわたって使用又は利用する有形の固定

資産

無 形 固 定 資 産 : ソフトウェアなど長期にわたって使用又は利用する無形の固定資産

長 期 貸 付 金 等 :

福祉医療貸付事業、承継債権管理回収業務及び年金担保債権管理回収業

務に係る貸付金

借 入 金 ・ 債 券 等 :

事業資金等の調達のため独立行政法人が借り入れた長期(短期)借入金及

び発行する債券

独立行政法人福祉医療機構の業務運営、財務及び会計並びに人事管理に

: 関する命令(平成 15 年厚生労働省令第 148 号)の規定に基づき計上して

等

いる退職手当給付費支払資金、心身障害者扶養保険責任準備金

法 令 に 基 づ く

引

当

資

金

本

金 : 国からの出資金であり、独立行政法人の財産的基礎を構成するもの

国から交付された施設費や寄附金などを財源として取得した資産で独立

行政法人の財産的基礎を構成するもの

資

本

剰

余

金 :

繰

越

欠

損

金 : 独立行政法人の業務に関連して発生した欠損金の累計額

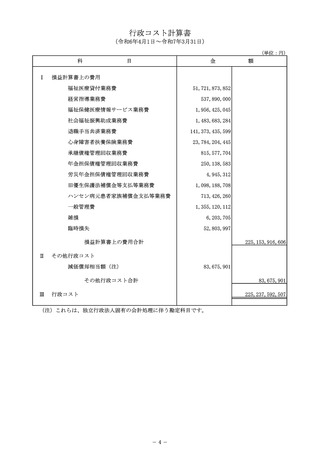

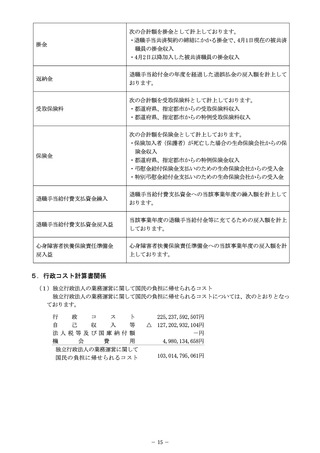

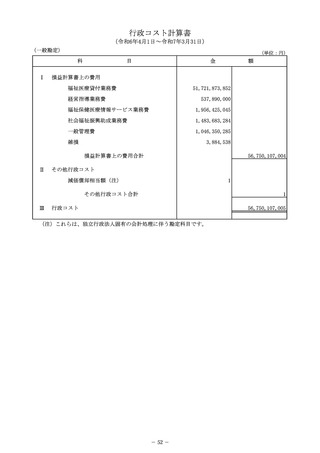

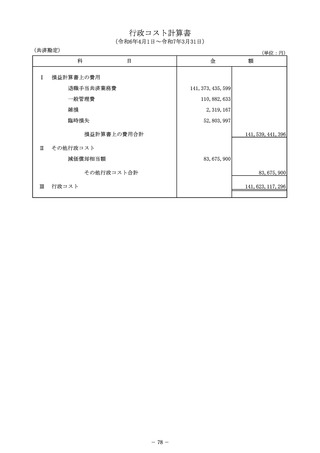

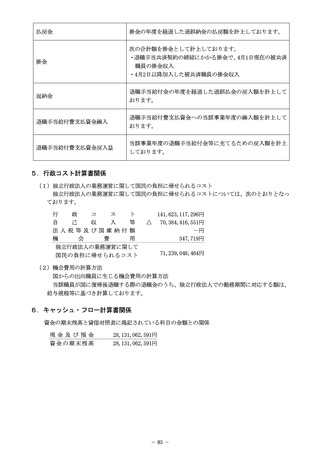

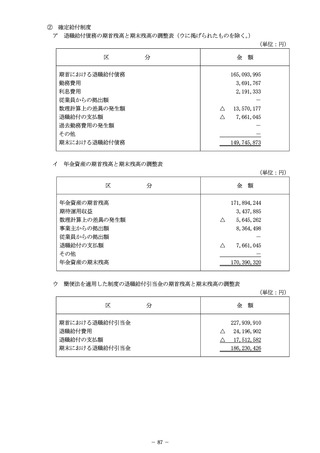

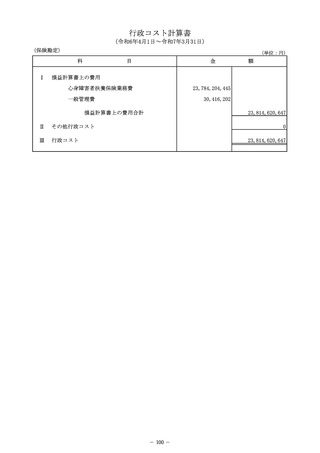

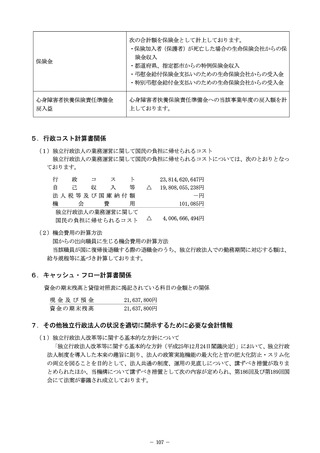

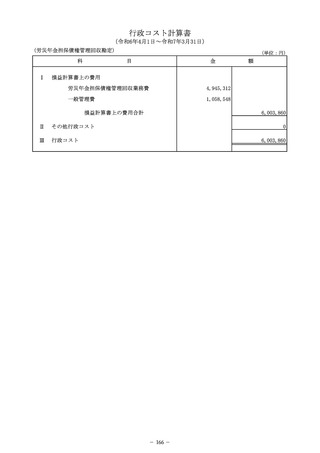

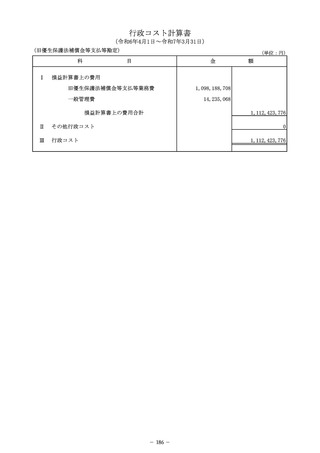

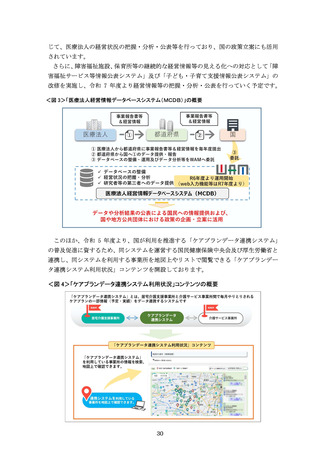

[行政コスト計算書]

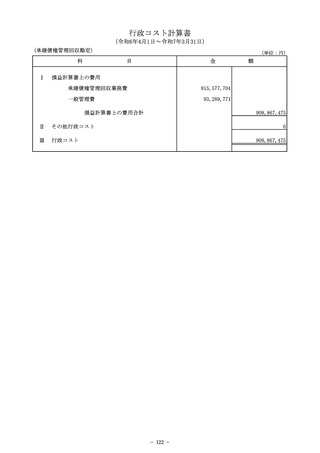

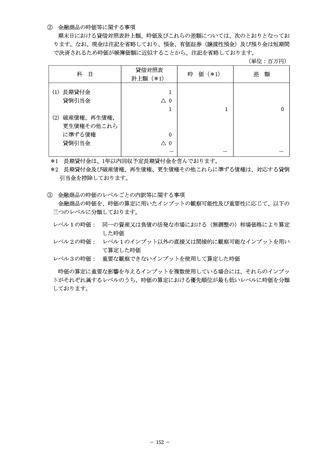

ス

ト :

独立行政法人の業務に関連し、資産の減少又は負債の増加をもたらすも

の

費

等 :

独立行政法人の業務に要した費用

費

等

:

給与、賞与、法定福利費、賞与引当金繰入、退職給付費用等、独立行政法

人の役職員等に要する経費

却

費

:

業務に要する固定資産の取得原価をその耐用年数にわたって費用として

配分する経費

補助金等収益等

:

国・地方公共団体等の補助金等、国からの運営費交付金のうち、当期の収

益として認識した収益

自

己

臨

臨

行

政

コ

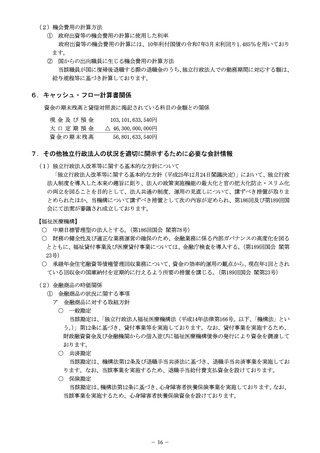

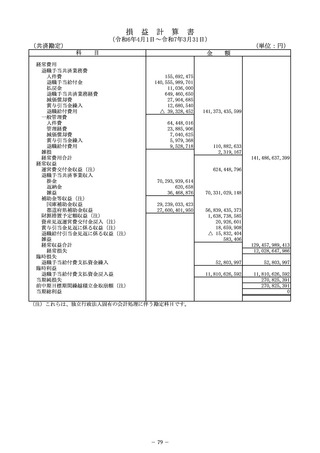

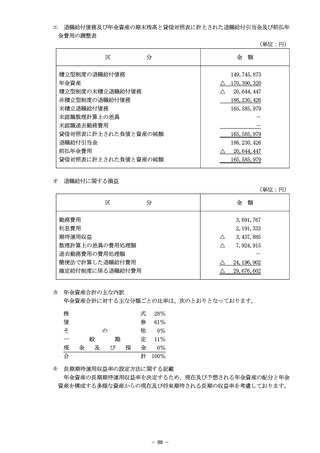

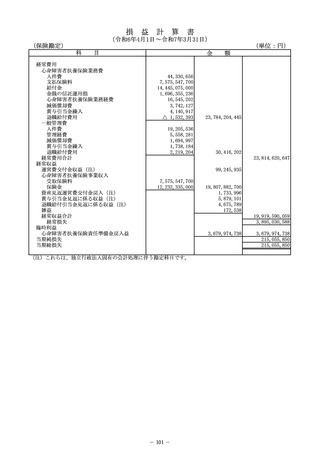

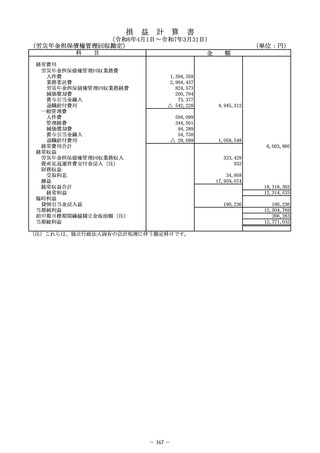

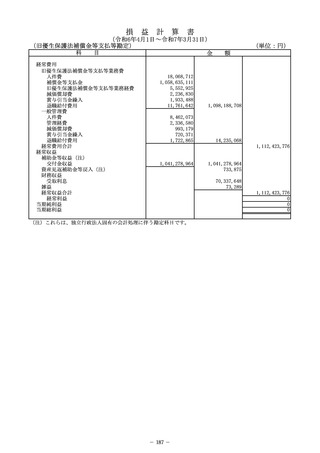

[損益計算書]

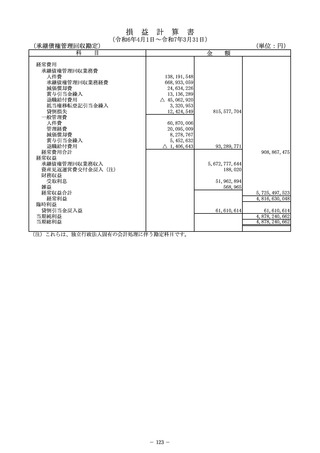

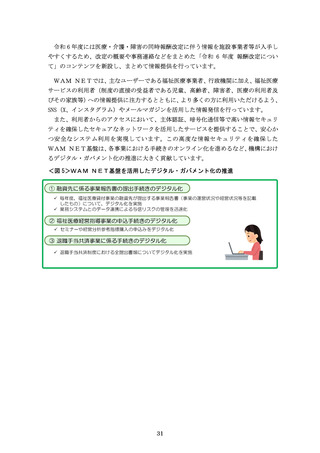

業

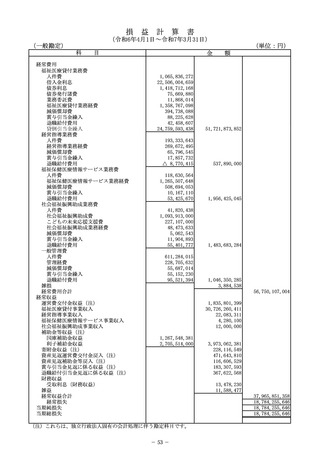

務

人

件

減

価

経

償

収

入

等

:

貸付金利息収入、手数料収入、掛金などの収益

時

損

失

:

法令に基づく引当金等の繰入等が該当

時

利

益

:

法令に基づく引当金等の戻入等が該当

そ の 他 調 整 額

:

前中期目標期間繰越積立金の取崩額

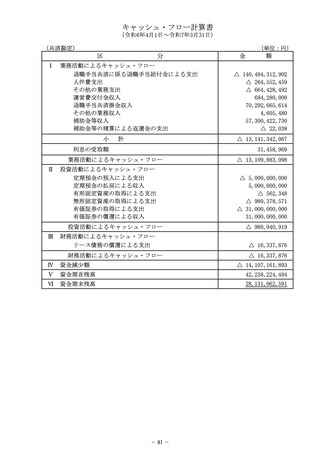

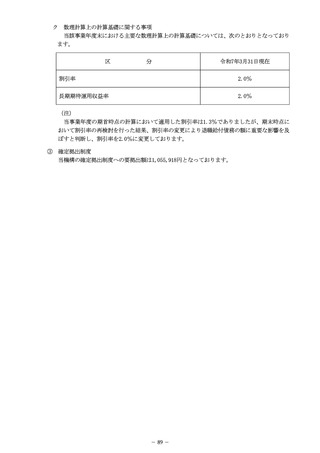

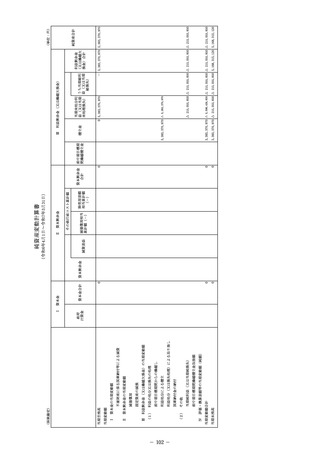

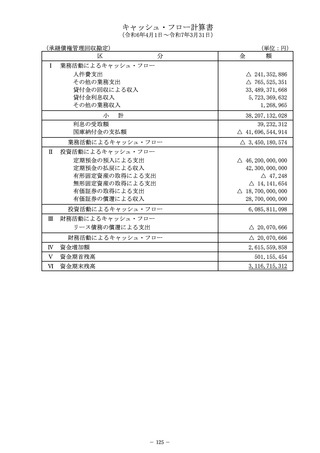

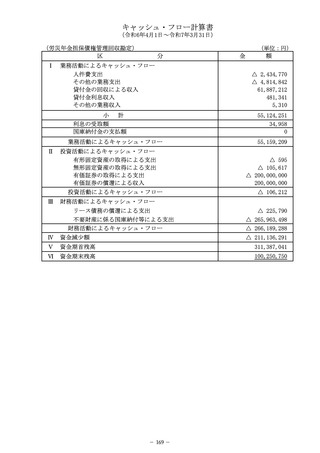

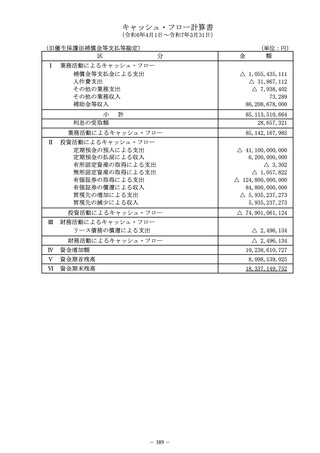

[キャッシュ・フロー計算書]

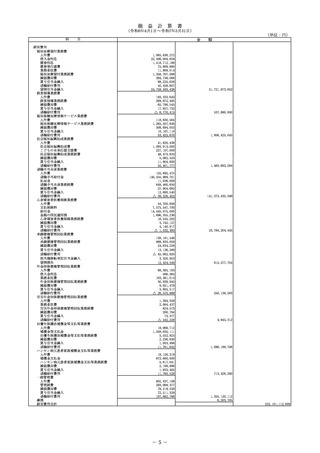

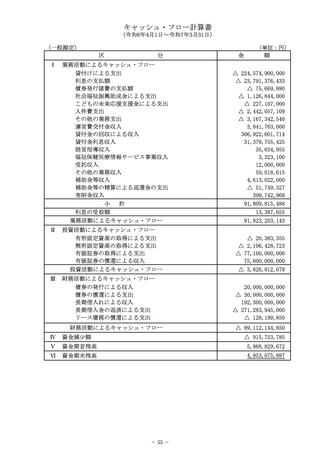

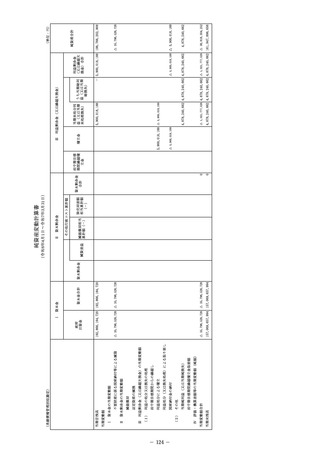

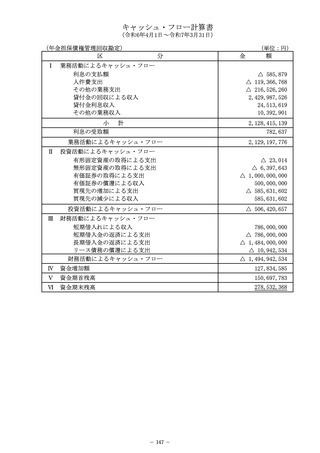

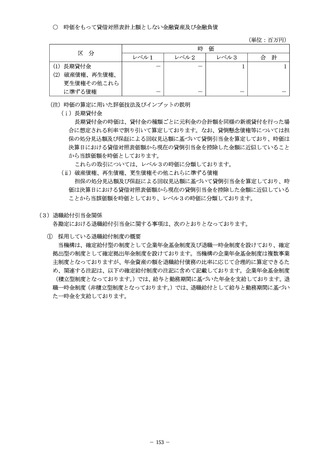

業務活動による

キャッシュ・フロー

:

独立行政法人の通常の業務の実施に係る資金の状態を表し、サービスの

提供等による収入、商品又はサービスの購入による支出、人件費支出等

が該当

投資活動による

キャッシュ・フロー

:

将来に向けた運営基盤の確立のために行われる投資活動に係る資金の状

態を表し、固定資産や有価証券等の取得・売却等による収入・支出が該当

財務活動による

キャッシュ・フロー

:

債券の発行・償還及び借入れ・返済による収入・支出等、資金の調達及び

返済などが該当

66

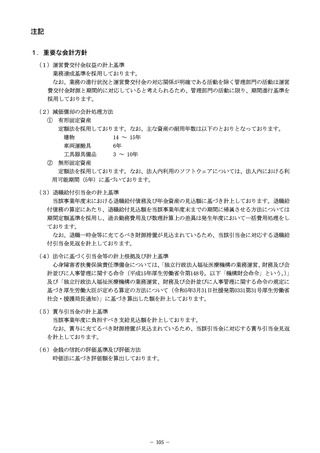

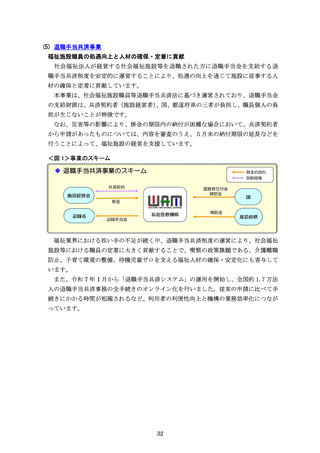

(1) 要約した財務諸表の科目の説明

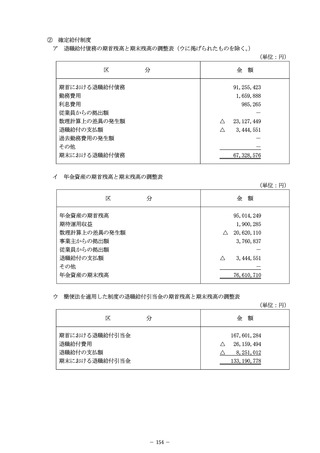

[貸借対照表]

現 金 及 び 預 金 等 : 現金、預金、金銭の信託及び満期保有を目的とする有価証券など

有 形 固 定 資 産 :

土地、建物、車両、工具など長期にわたって使用又は利用する有形の固定

資産

無 形 固 定 資 産 : ソフトウェアなど長期にわたって使用又は利用する無形の固定資産

長 期 貸 付 金 等 :

福祉医療貸付事業、承継債権管理回収業務及び年金担保債権管理回収業

務に係る貸付金

借 入 金 ・ 債 券 等 :

事業資金等の調達のため独立行政法人が借り入れた長期(短期)借入金及

び発行する債券

独立行政法人福祉医療機構の業務運営、財務及び会計並びに人事管理に

: 関する命令(平成 15 年厚生労働省令第 148 号)の規定に基づき計上して

等

いる退職手当給付費支払資金、心身障害者扶養保険責任準備金

法 令 に 基 づ く

引

当

資

金

本

金 : 国からの出資金であり、独立行政法人の財産的基礎を構成するもの

国から交付された施設費や寄附金などを財源として取得した資産で独立

行政法人の財産的基礎を構成するもの

資

本

剰

余

金 :

繰

越

欠

損

金 : 独立行政法人の業務に関連して発生した欠損金の累計額

[行政コスト計算書]

ス

ト :

独立行政法人の業務に関連し、資産の減少又は負債の増加をもたらすも

の

費

等 :

独立行政法人の業務に要した費用

費

等

:

給与、賞与、法定福利費、賞与引当金繰入、退職給付費用等、独立行政法

人の役職員等に要する経費

却

費

:

業務に要する固定資産の取得原価をその耐用年数にわたって費用として

配分する経費

補助金等収益等

:

国・地方公共団体等の補助金等、国からの運営費交付金のうち、当期の収

益として認識した収益

自

己

臨

臨

行

政

コ

[損益計算書]

業

務

人

件

減

価

経

償

収

入

等

:

貸付金利息収入、手数料収入、掛金などの収益

時

損

失

:

法令に基づく引当金等の繰入等が該当

時

利

益

:

法令に基づく引当金等の戻入等が該当

そ の 他 調 整 額

:

前中期目標期間繰越積立金の取崩額

[キャッシュ・フロー計算書]

業務活動による

キャッシュ・フロー

:

独立行政法人の通常の業務の実施に係る資金の状態を表し、サービスの

提供等による収入、商品又はサービスの購入による支出、人件費支出等

が該当

投資活動による

キャッシュ・フロー

:

将来に向けた運営基盤の確立のために行われる投資活動に係る資金の状

態を表し、固定資産や有価証券等の取得・売却等による収入・支出が該当

財務活動による

キャッシュ・フロー

:

債券の発行・償還及び借入れ・返済による収入・支出等、資金の調達及び

返済などが該当

66