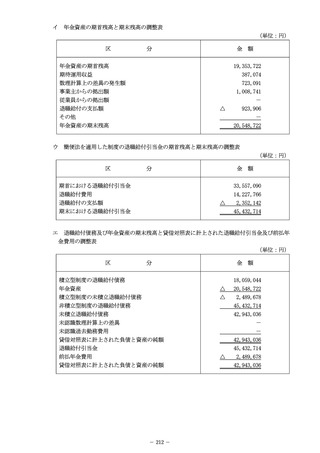

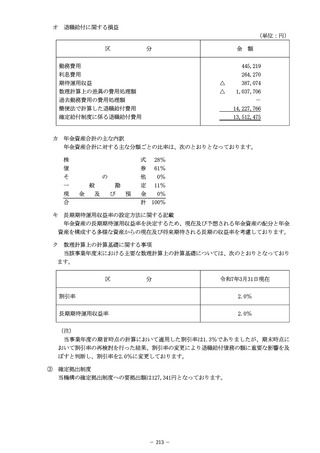

よむ、つかう、まなぶ。

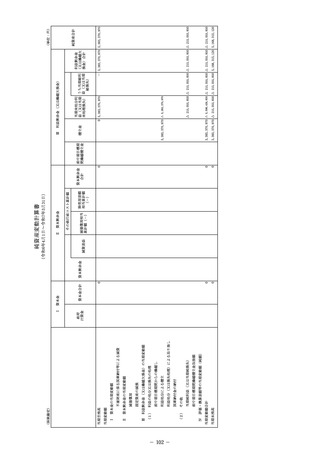

資料2-3 令和6年度財務諸表 (134 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

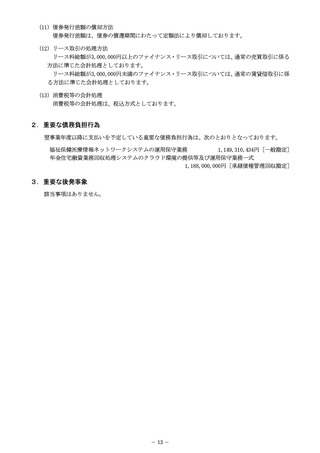

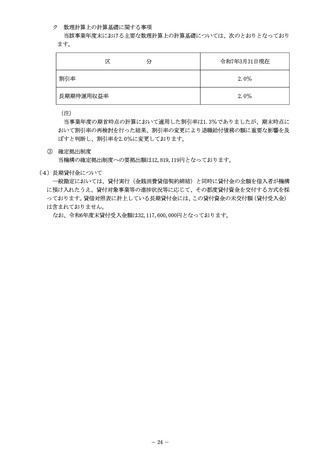

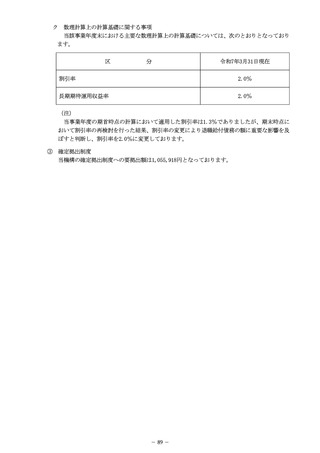

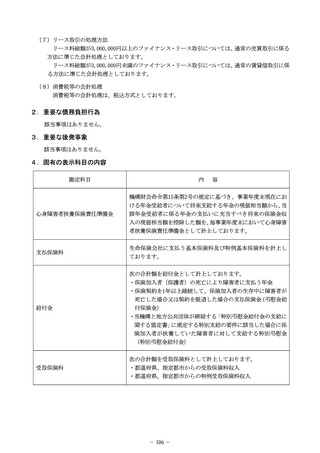

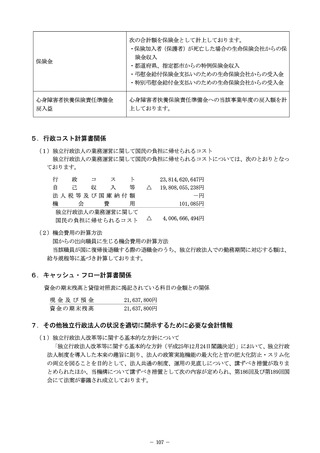

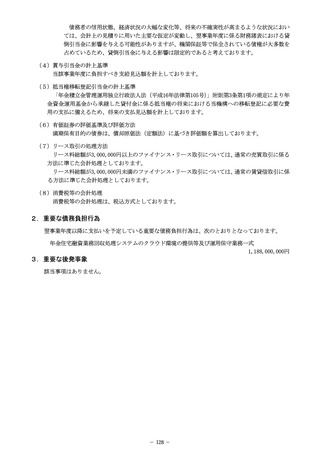

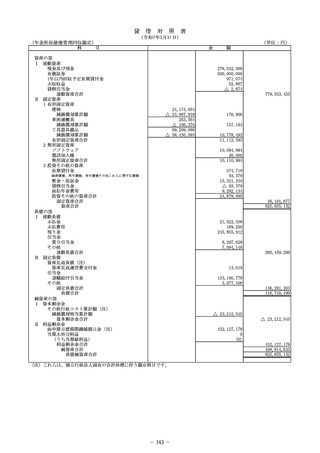

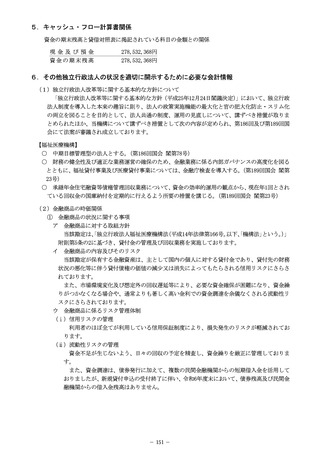

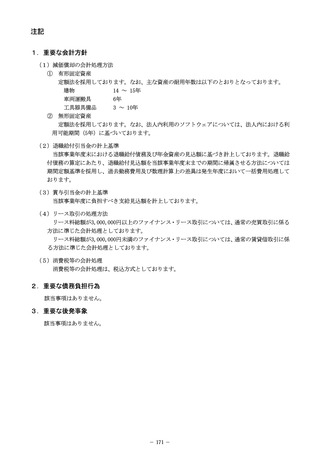

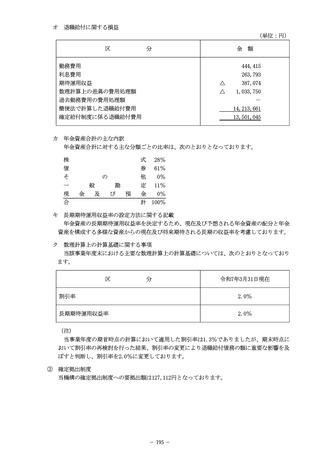

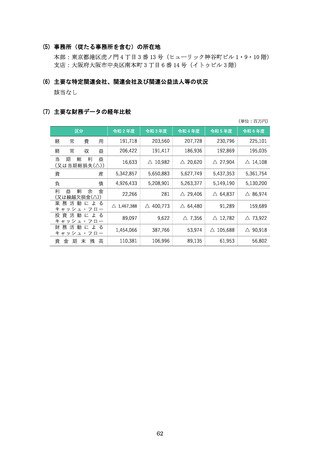

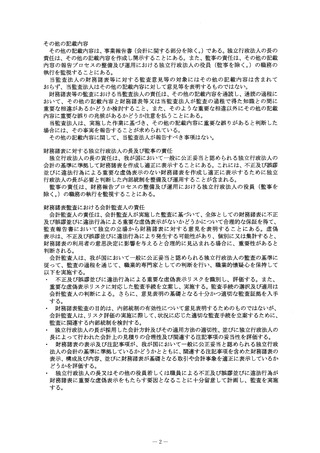

債務者の信用状態、経済状況の大幅な変化等、将来の不確実性が高まるような状況におい

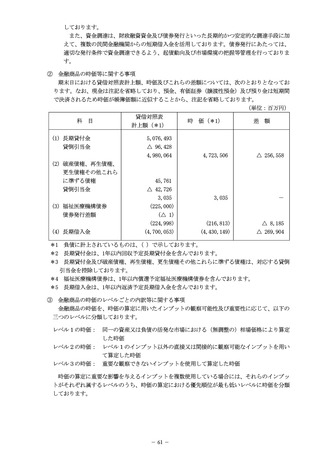

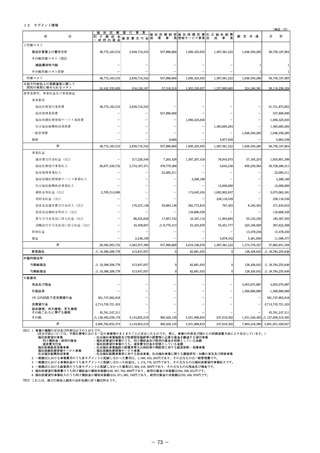

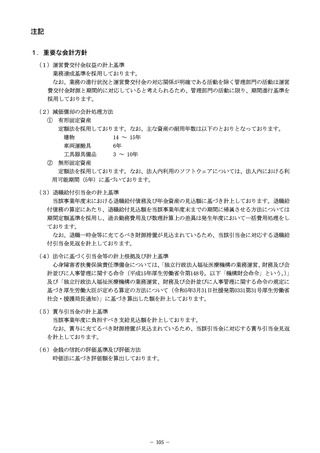

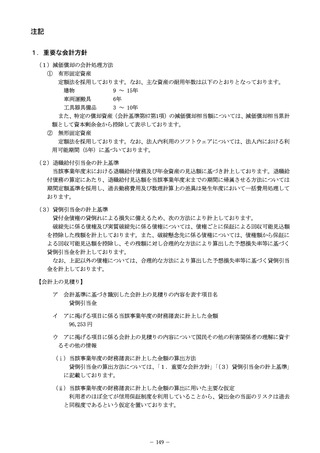

ては、会計上の見積りに用いた主要な仮定が変動し、翌事業年度に係る財務諸表における貸

倒引当金に影響を与える可能性がありますが、機関保証等で保全されている債権が大多数を

占めているため、貸倒引当金に与える影響は限定的であると考えております。

(4)賞与引当金の計上基準

当該事業年度に負担すべき支給見込額を計上しております。

(5)抵当権移転登記引当金の計上基準

「年金積立金管理運用独立行政法人法(平成16年法律第105号)

」附則第3条第1項の規定により年

金資金運用基金から承継した貸付金に係る抵当権の将来における当機構への移転登記に必要な費

用の支払に備えるため、将来の支払見込額を計上しております。

(6)有価証券の評価基準及び評価方法

満期保有目的の債券は、償却原価法(定額法)に基づき評価額を算出しております。

(7)リース取引の処理方法

リース料総額が3,000,000円以上のファイナンス・リース取引については、通常の売買取引に係る

方法に準じた会計処理としております。

リース料総額が3,000,000円未満のファイナンス・リース取引については、通常の賃貸借取引に係

る方法に準じた会計処理としております。

(8)消費税等の会計処理

消費税等の会計処理は、税込方式としております。

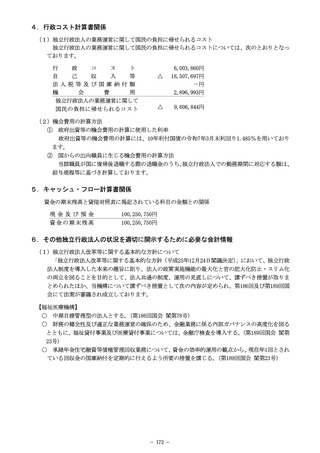

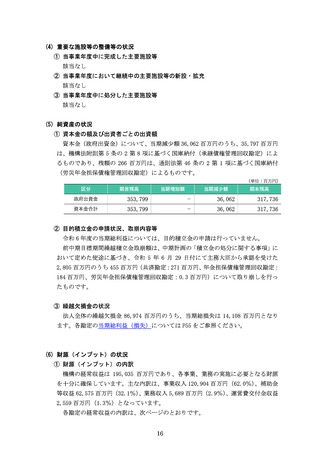

2.重要な債務負担行為

翌事業年度以降に支払いを予定している重要な債務負担行為は、次のとおりとなっております。

年金住宅融資業務回収処理システムのクラウド環境の提供等及び運用保守業務一式

1,188,000,000円

3.重要な後発事象

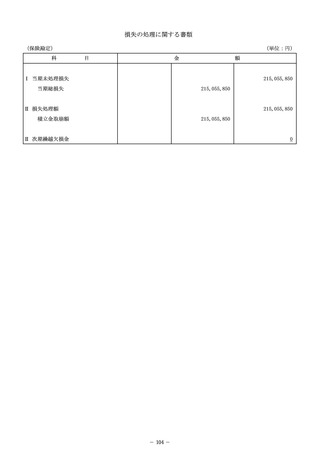

該当事項はありません。

128

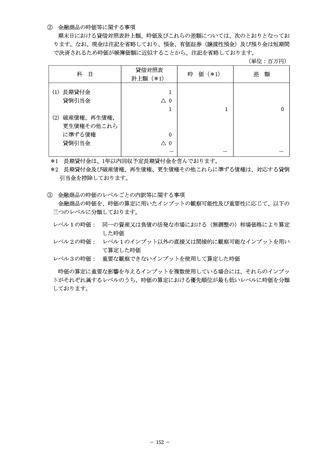

ては、会計上の見積りに用いた主要な仮定が変動し、翌事業年度に係る財務諸表における貸

倒引当金に影響を与える可能性がありますが、機関保証等で保全されている債権が大多数を

占めているため、貸倒引当金に与える影響は限定的であると考えております。

(4)賞与引当金の計上基準

当該事業年度に負担すべき支給見込額を計上しております。

(5)抵当権移転登記引当金の計上基準

「年金積立金管理運用独立行政法人法(平成16年法律第105号)

」附則第3条第1項の規定により年

金資金運用基金から承継した貸付金に係る抵当権の将来における当機構への移転登記に必要な費

用の支払に備えるため、将来の支払見込額を計上しております。

(6)有価証券の評価基準及び評価方法

満期保有目的の債券は、償却原価法(定額法)に基づき評価額を算出しております。

(7)リース取引の処理方法

リース料総額が3,000,000円以上のファイナンス・リース取引については、通常の売買取引に係る

方法に準じた会計処理としております。

リース料総額が3,000,000円未満のファイナンス・リース取引については、通常の賃貸借取引に係

る方法に準じた会計処理としております。

(8)消費税等の会計処理

消費税等の会計処理は、税込方式としております。

2.重要な債務負担行為

翌事業年度以降に支払いを予定している重要な債務負担行為は、次のとおりとなっております。

年金住宅融資業務回収処理システムのクラウド環境の提供等及び運用保守業務一式

1,188,000,000円

3.重要な後発事象

該当事項はありません。

128