よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (285 ページ)

出典

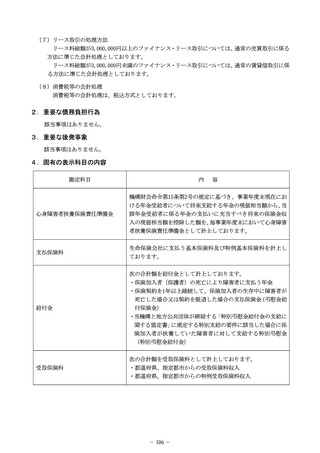

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

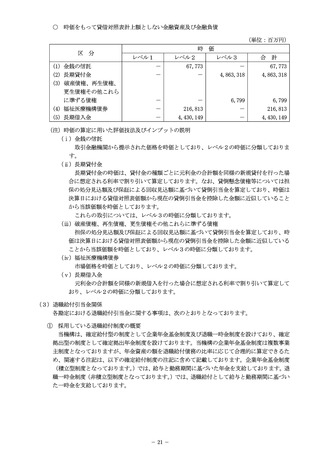

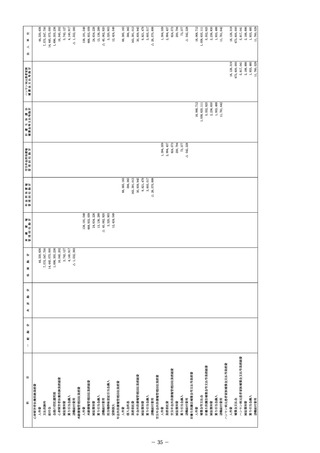

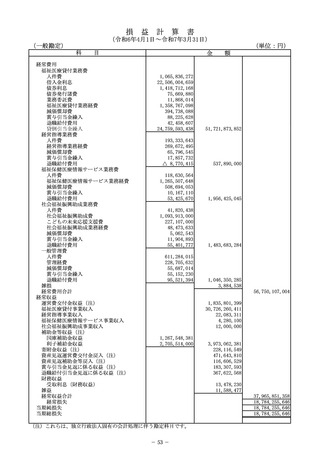

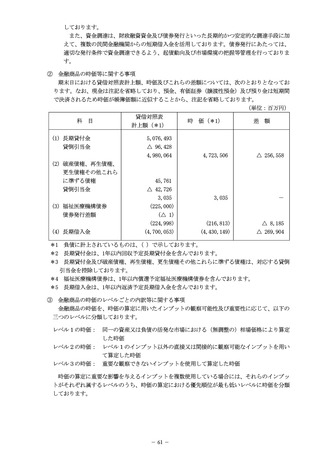

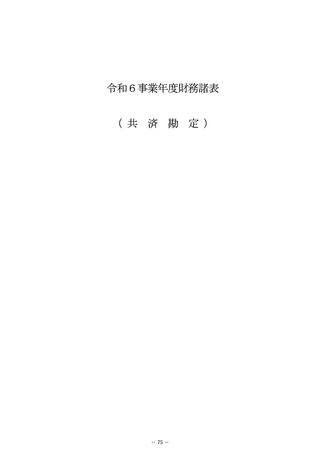

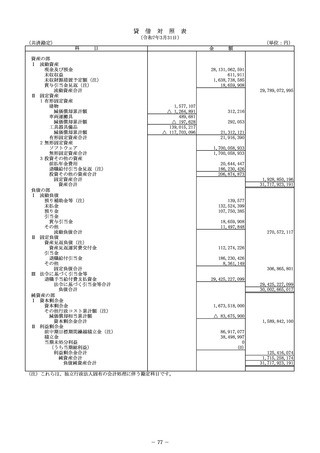

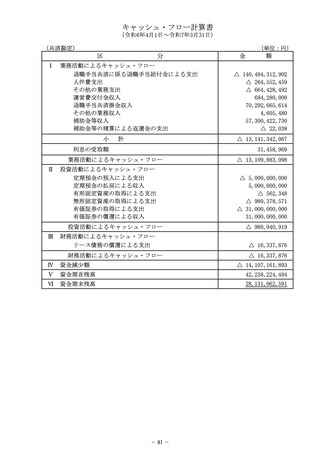

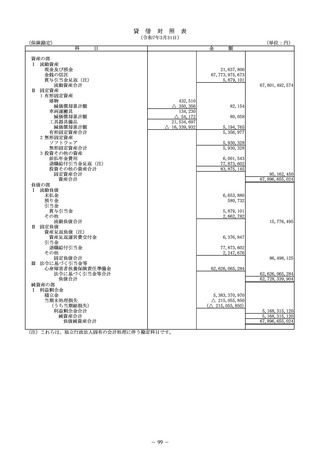

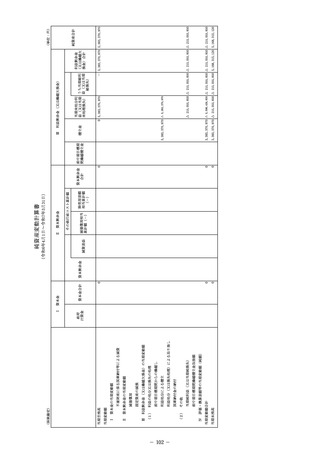

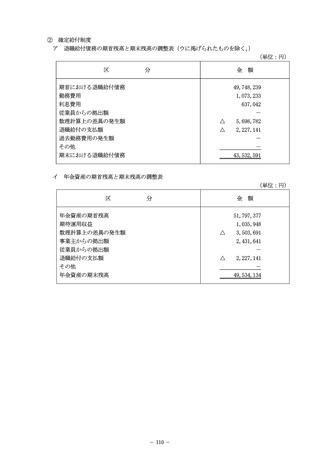

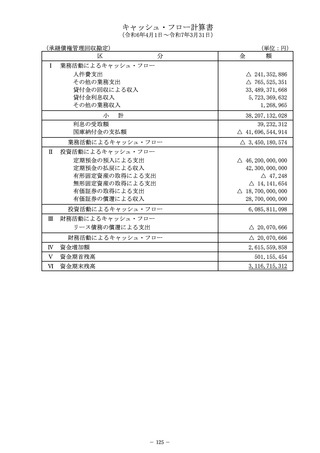

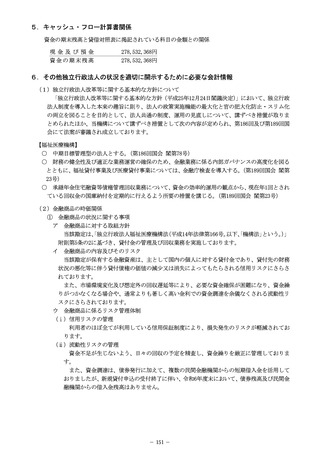

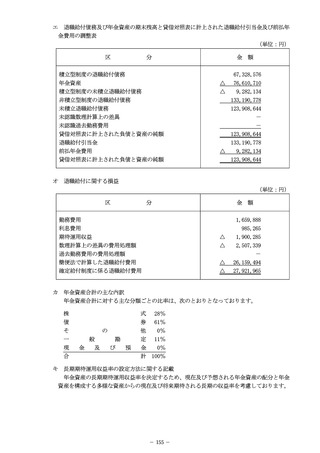

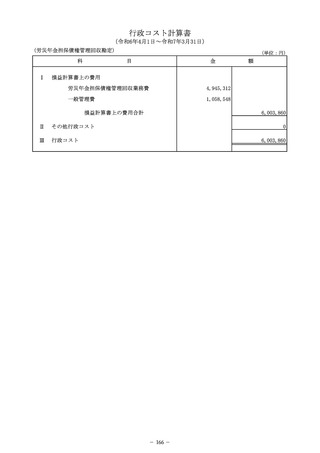

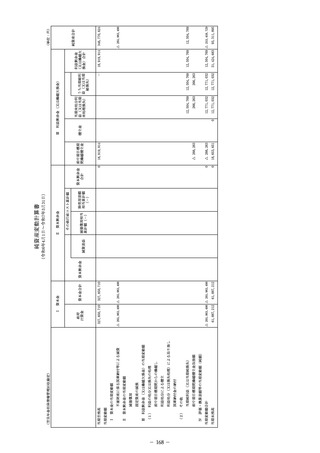

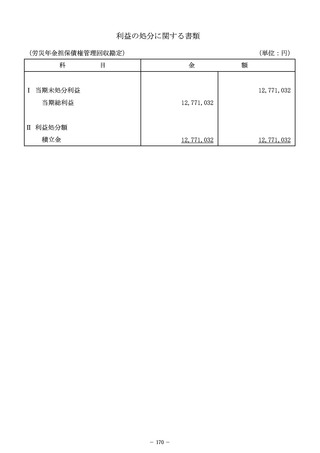

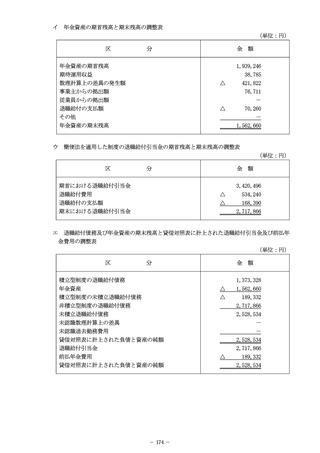

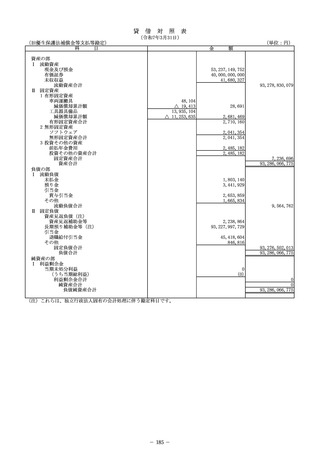

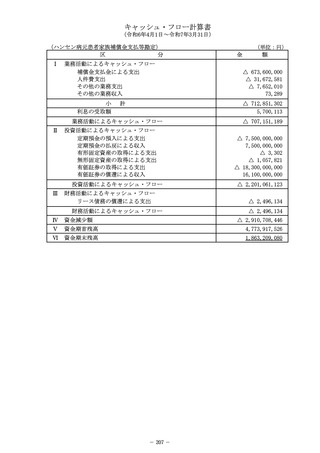

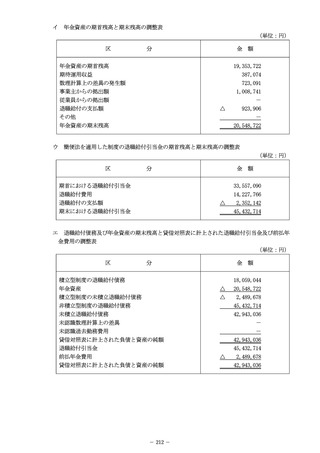

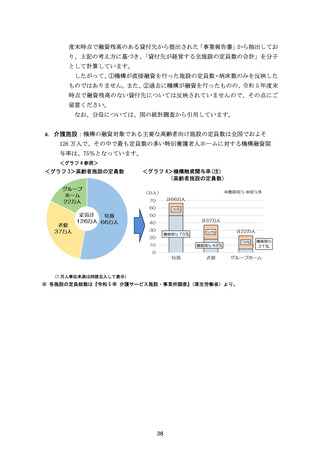

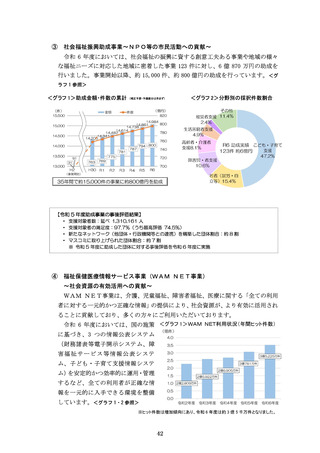

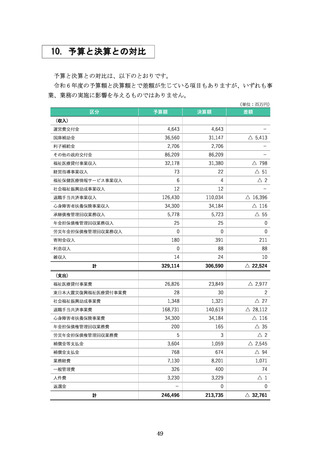

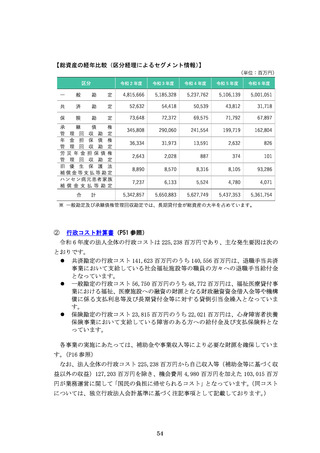

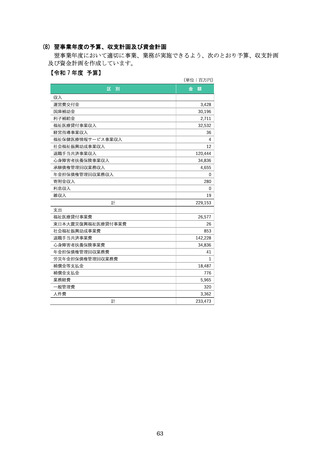

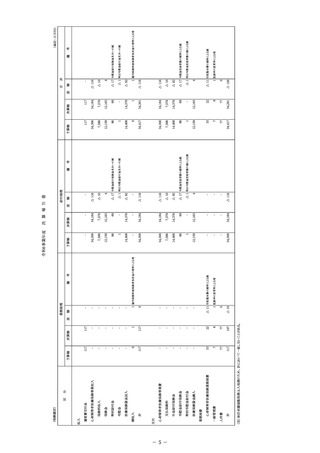

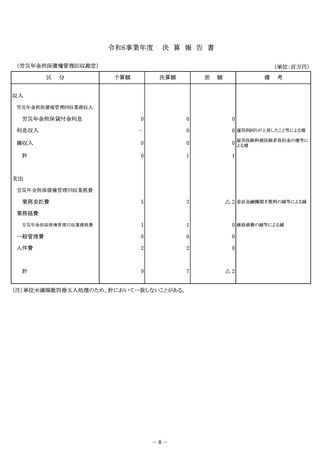

【事業損益の経年比較(区分経理によるセグメント情報)

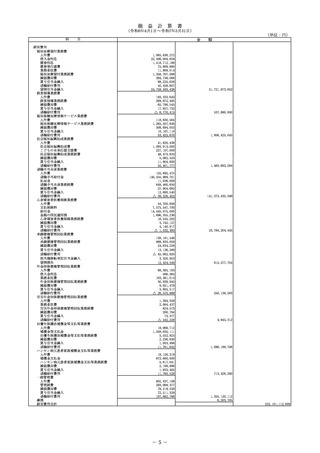

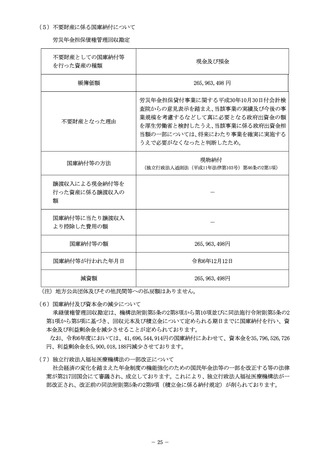

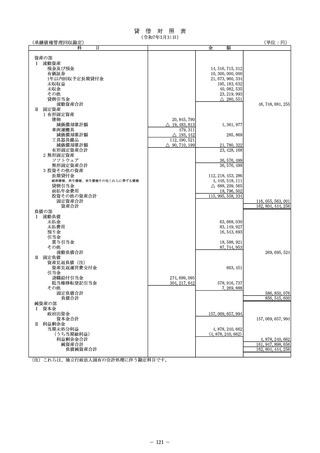

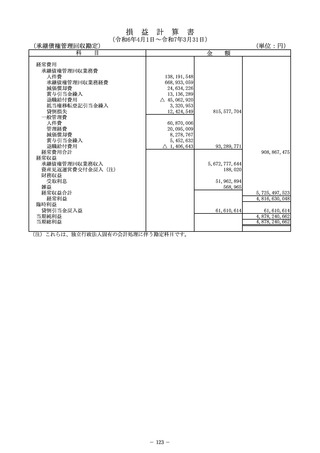

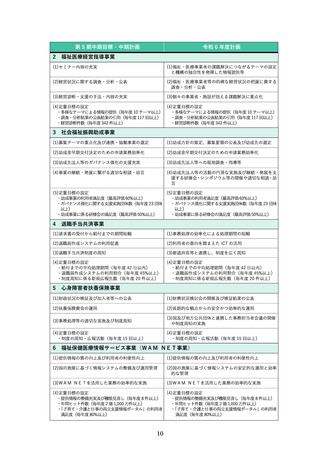

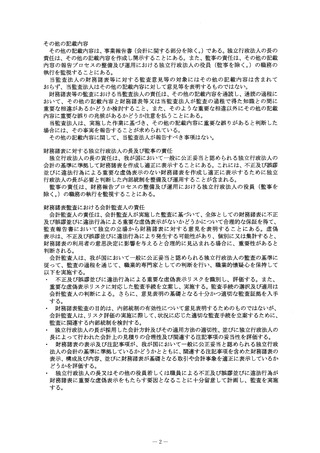

】

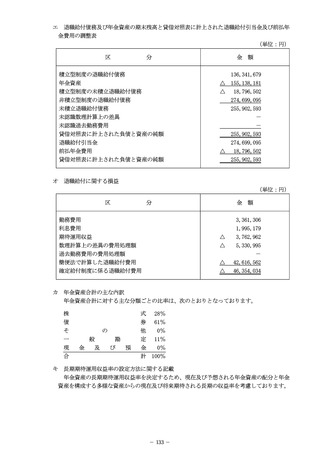

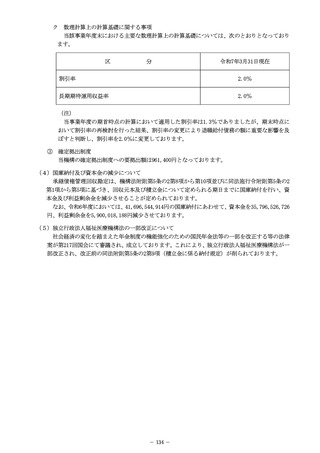

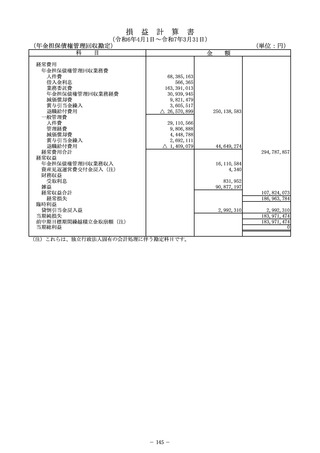

(単位:百万円)

区分

令和 2 年度

令和3年度

令和 4 年度

令和 5 年度

令和 6 年度

一

般

勘

定

808

△ 21,939

△ 20,895

△ 39,282

△ 18,784

共

済

勘

定

209

2,103

△ 4,650

△ 6,661

△ 12,029

保

険

勘

定

2,698

△ 1,312

△ 2,793

2,264

△ 3,895

10,857

8,975

7,334

5,900

4,817

141

30

208

△ 144

△ 187

1

1

4

△ 5

12

△ 12,143

△ 20,792

△ 37,927

△ 30,066

承

継

債

権

管 理 回 収 勘 定

年 金 担 保 債 権

管 理 回 収 勘 定

労災年金担保債権

管 理 回 収 勘 定

旧 優 生 保 護 法

補償金等支払等勘定

ハンセン病元患者家族

補償金支払等勘定

合

△ 10

14,704

計

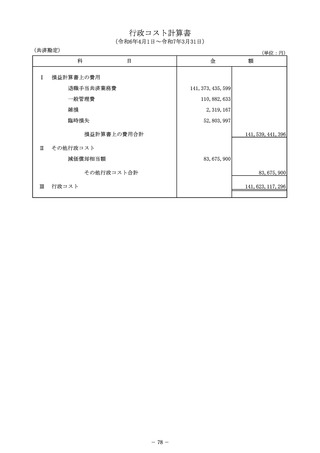

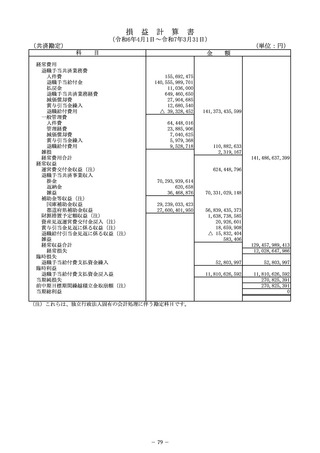

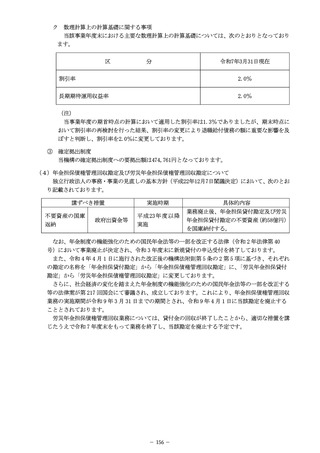

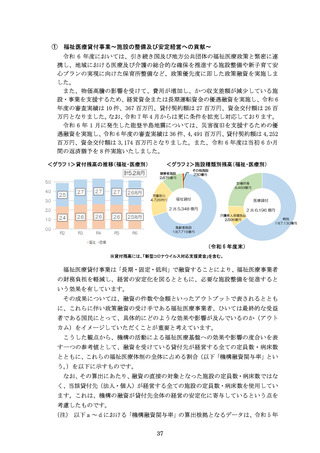

※ 事業損益の経年比較において、昨年度から大きな変動がある勘定の変動要因は次のとおりです。

福祉医療貸付事業において、貸倒引当金繰入が減額したことか

ら損失が減少しています。

一

般

勘

定

・・・

共

済

勘

定

・・・ 退職手当給付金の増加に伴い損失を計上しています。

保

険

勘

定

・・・

年金給付の増加や運用利回りの悪化により年金資産を取り崩し

たことに伴い損失を計上しています。

承

継

債

権

・・・

債権残高の減少に伴う利息収入の減により毎年度利益が減少し

ています。

・・・

事業運営コストが貸付金利息収入等を上回ったことにより損失

を計上しています。

管 理 回 収 勘 定

年 金 担 保 債 権

管 理 回 収 勘 定

労災年金担保債権

管 理 回 収 勘 定

・・・ 雑収入を計上したことにより利益を計上しています。

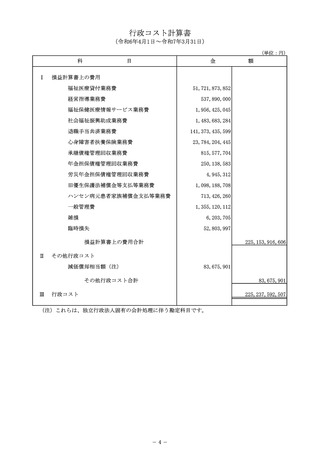

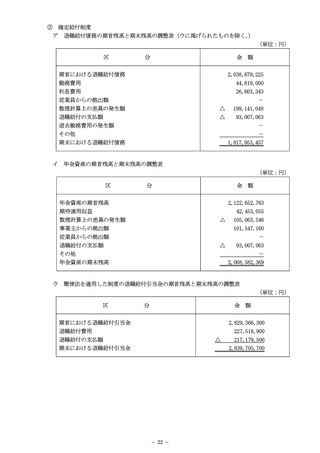

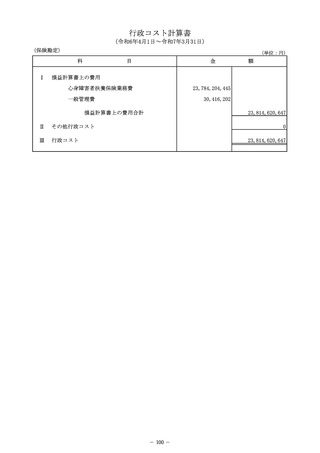

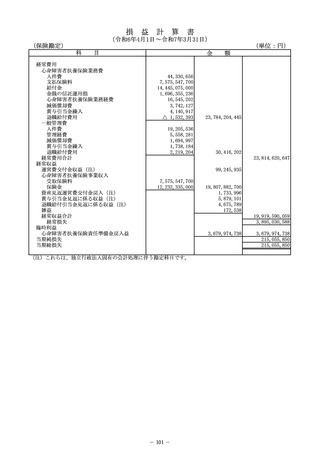

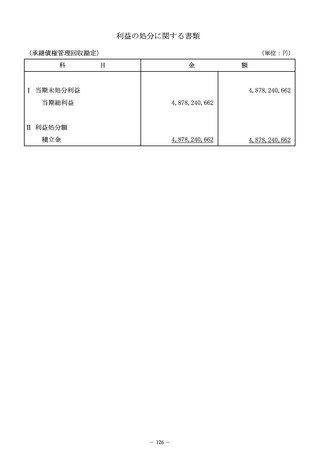

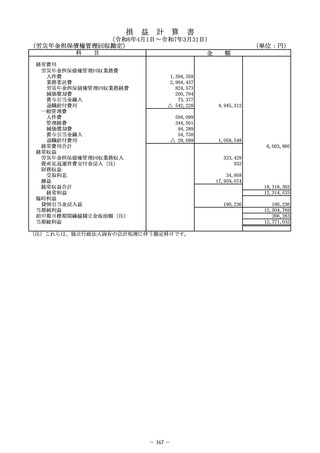

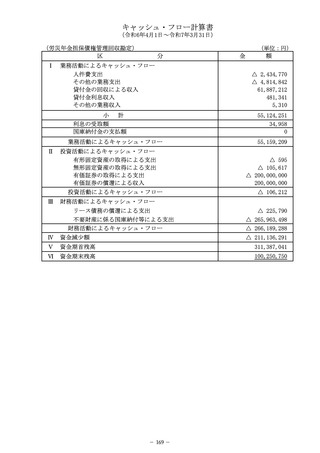

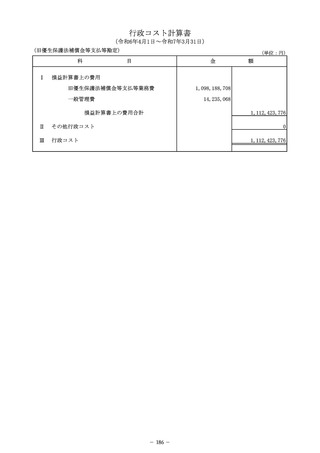

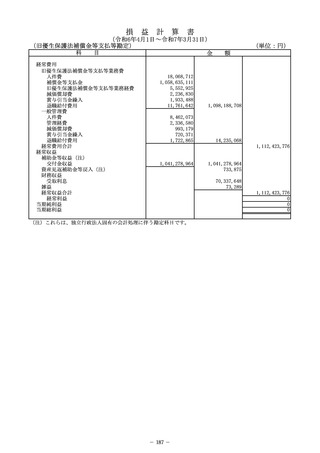

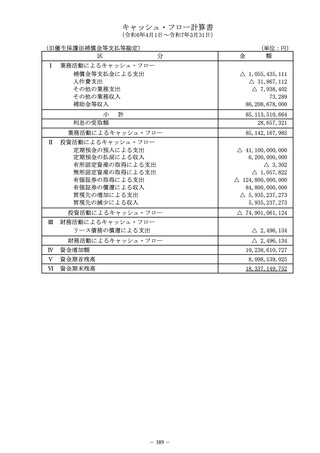

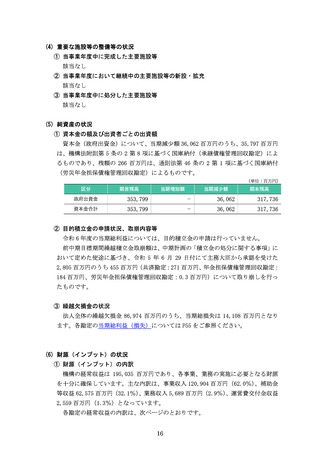

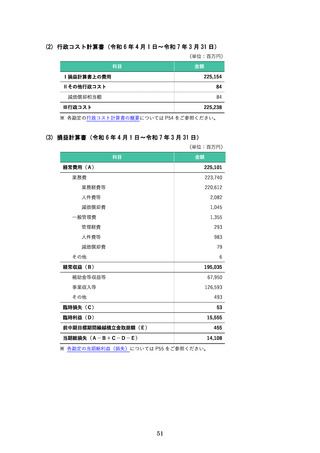

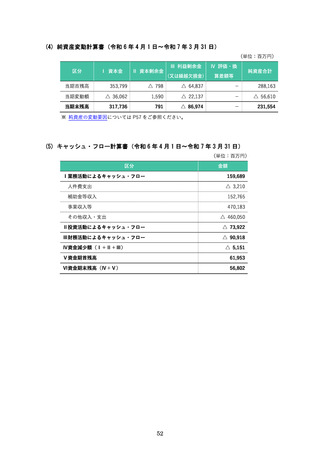

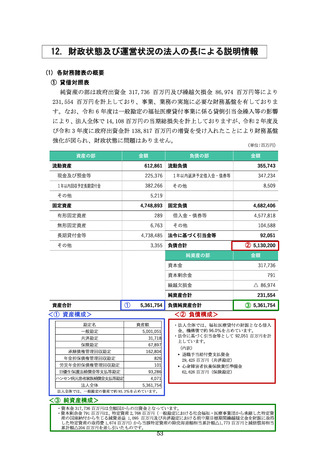

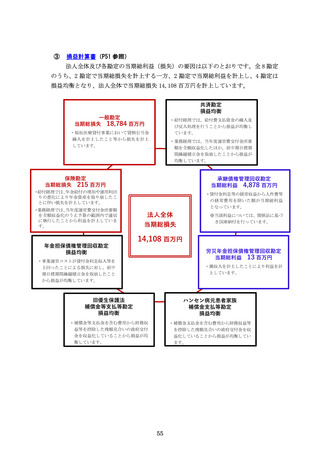

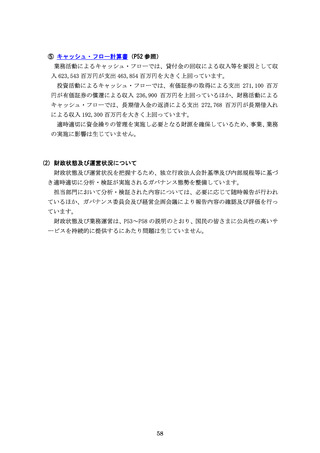

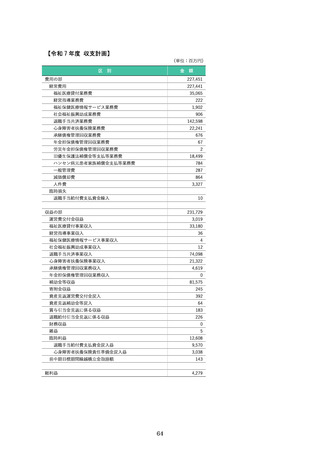

④ 純資産変動計算書(P52 参照)

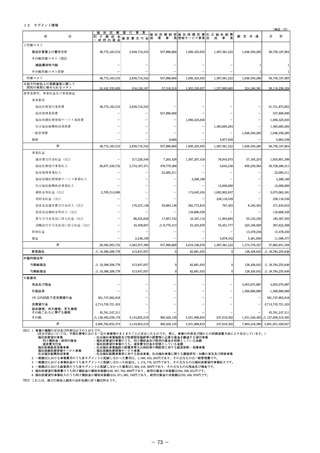

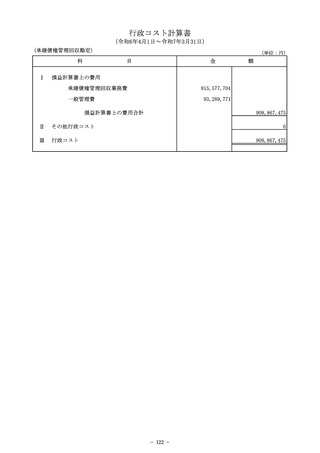

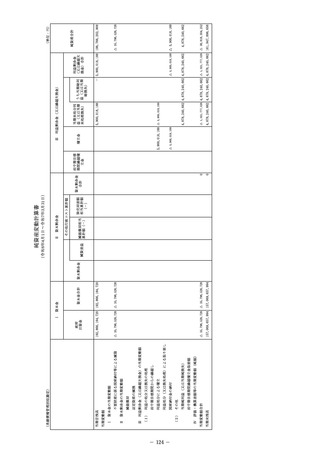

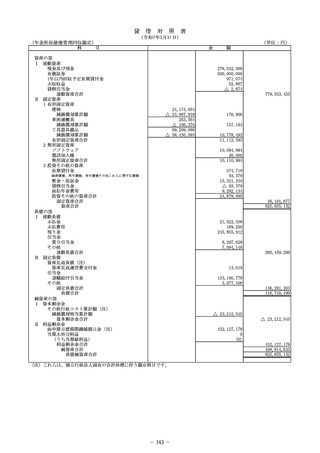

令和 6 年度においては、法人全体で当期総損失を計上したことにより繰越欠損金は

86,974 百万円となりました。

また、機構法附則第 5 条の 2 第 8 項に基づく国庫納付(承継債権管理回収勘定)及

び通則法第 46 条の 2 第 1 項に基づく国庫納付(労災年金担保債権管理回収勘定)によ

り資本金が 36,062 百万円減少したことから、純資産額は 231,554 百万円となっていま

す。

なお、上記の国庫納付は、法令で定められた定期的な国庫納付及び事業規模を勘案し

た国庫納付であるため、事業・業務の実施に影響は生じていません。

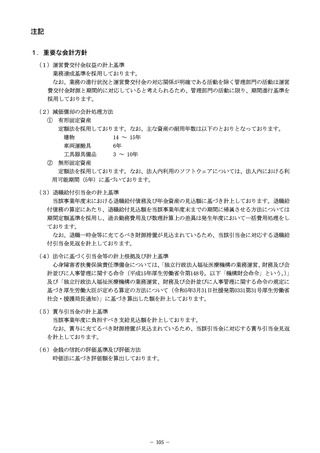

57

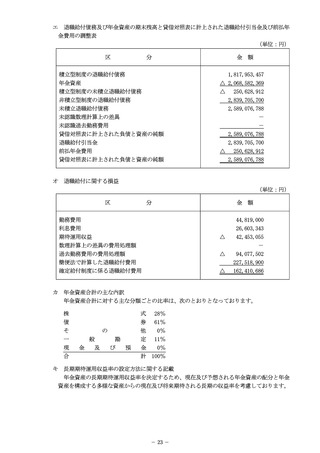

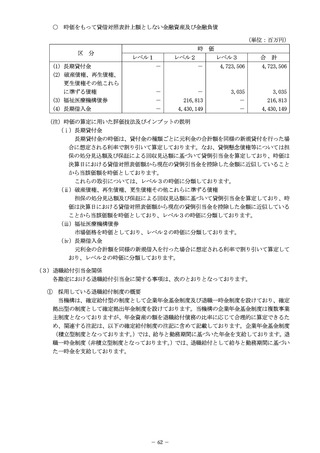

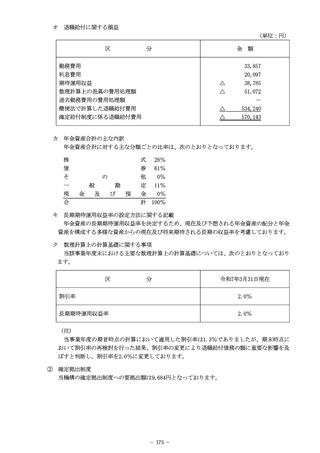

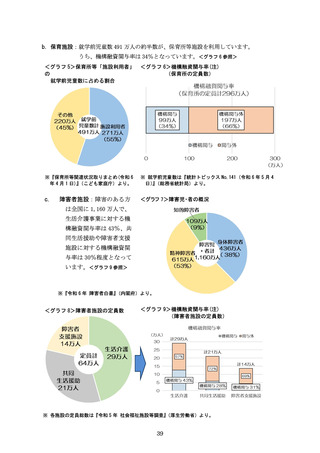

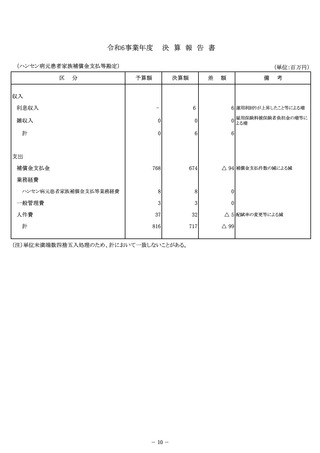

】

(単位:百万円)

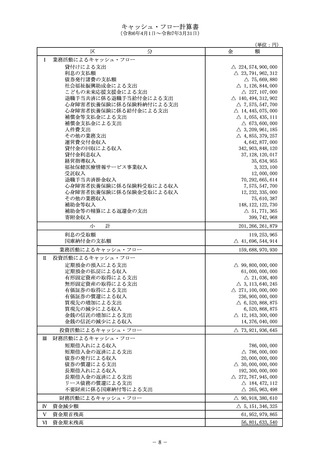

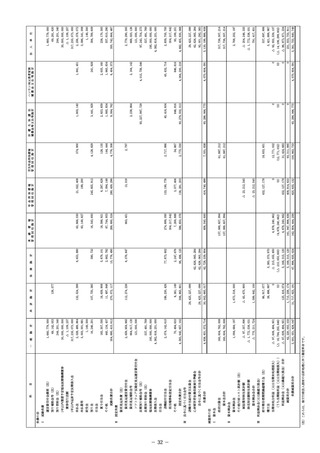

区分

令和 2 年度

令和3年度

令和 4 年度

令和 5 年度

令和 6 年度

一

般

勘

定

808

△ 21,939

△ 20,895

△ 39,282

△ 18,784

共

済

勘

定

209

2,103

△ 4,650

△ 6,661

△ 12,029

保

険

勘

定

2,698

△ 1,312

△ 2,793

2,264

△ 3,895

10,857

8,975

7,334

5,900

4,817

141

30

208

△ 144

△ 187

1

1

4

△ 5

12

△ 12,143

△ 20,792

△ 37,927

△ 30,066

承

継

債

権

管 理 回 収 勘 定

年 金 担 保 債 権

管 理 回 収 勘 定

労災年金担保債権

管 理 回 収 勘 定

旧 優 生 保 護 法

補償金等支払等勘定

ハンセン病元患者家族

補償金支払等勘定

合

△ 10

14,704

計

※ 事業損益の経年比較において、昨年度から大きな変動がある勘定の変動要因は次のとおりです。

福祉医療貸付事業において、貸倒引当金繰入が減額したことか

ら損失が減少しています。

一

般

勘

定

・・・

共

済

勘

定

・・・ 退職手当給付金の増加に伴い損失を計上しています。

保

険

勘

定

・・・

年金給付の増加や運用利回りの悪化により年金資産を取り崩し

たことに伴い損失を計上しています。

承

継

債

権

・・・

債権残高の減少に伴う利息収入の減により毎年度利益が減少し

ています。

・・・

事業運営コストが貸付金利息収入等を上回ったことにより損失

を計上しています。

管 理 回 収 勘 定

年 金 担 保 債 権

管 理 回 収 勘 定

労災年金担保債権

管 理 回 収 勘 定

・・・ 雑収入を計上したことにより利益を計上しています。

④ 純資産変動計算書(P52 参照)

令和 6 年度においては、法人全体で当期総損失を計上したことにより繰越欠損金は

86,974 百万円となりました。

また、機構法附則第 5 条の 2 第 8 項に基づく国庫納付(承継債権管理回収勘定)及

び通則法第 46 条の 2 第 1 項に基づく国庫納付(労災年金担保債権管理回収勘定)によ

り資本金が 36,062 百万円減少したことから、純資産額は 231,554 百万円となっていま

す。

なお、上記の国庫納付は、法令で定められた定期的な国庫納付及び事業規模を勘案し

た国庫納付であるため、事業・業務の実施に影響は生じていません。

57