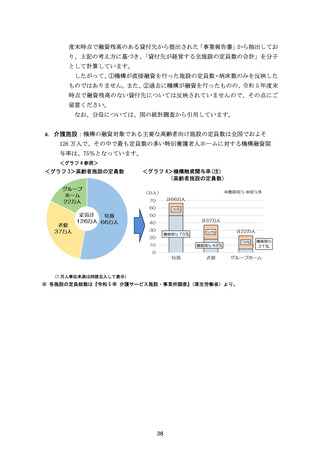

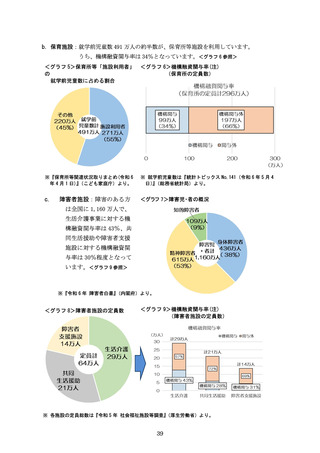

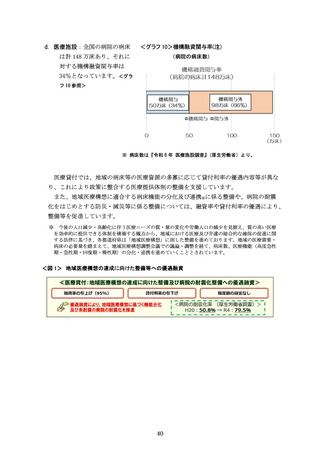

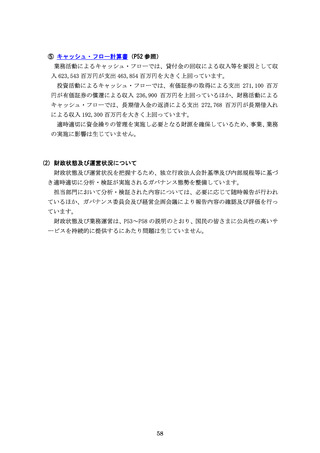

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (113 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

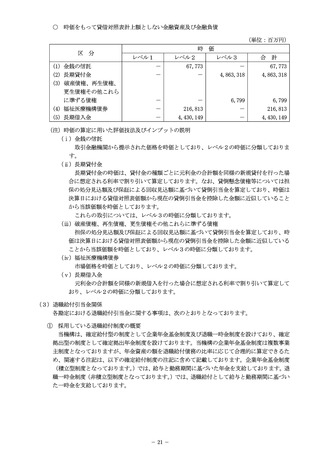

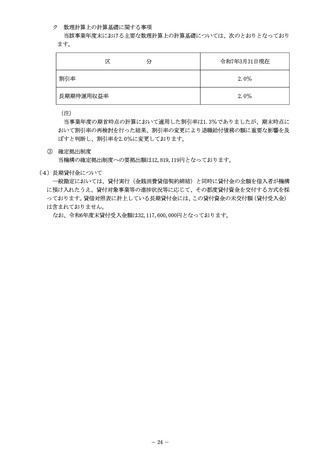

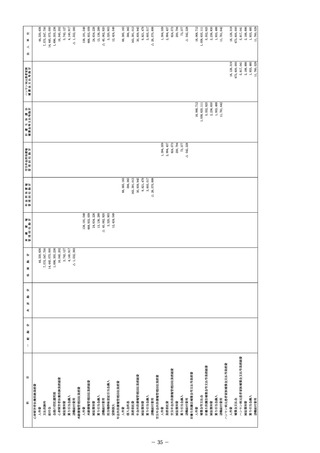

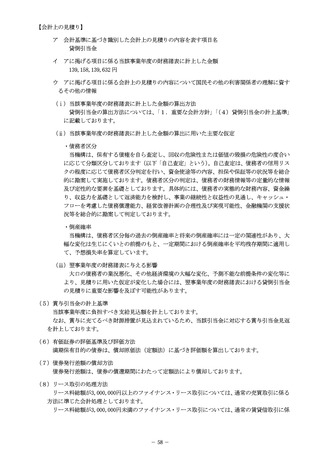

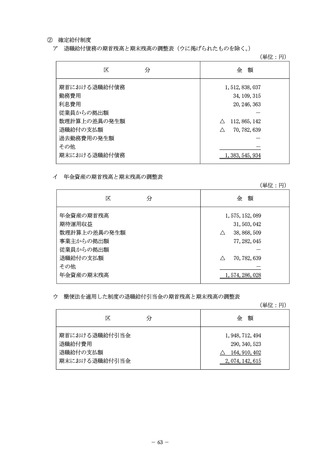

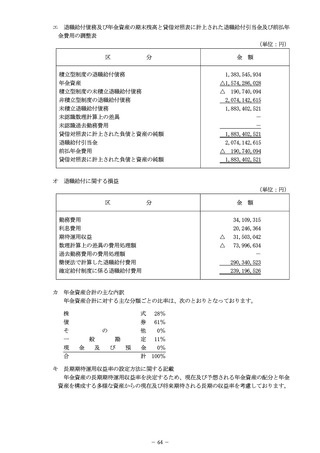

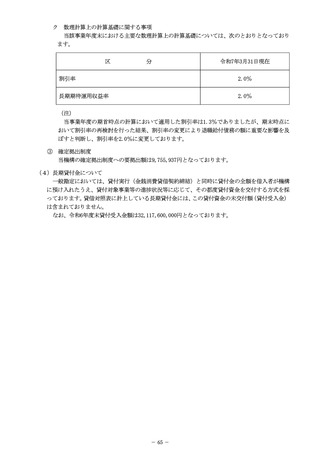

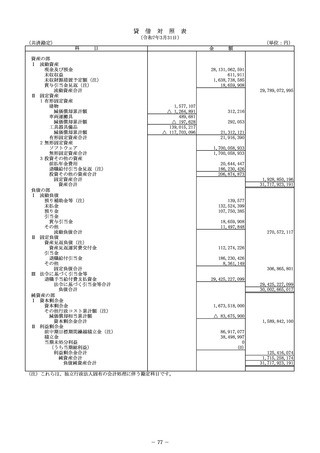

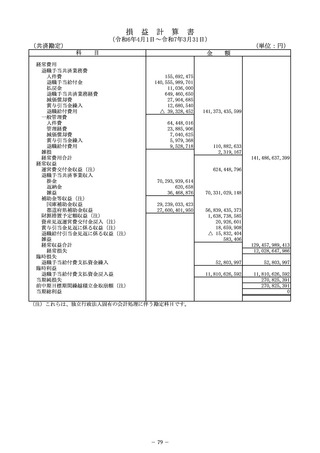

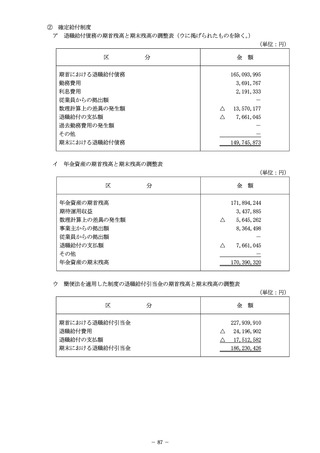

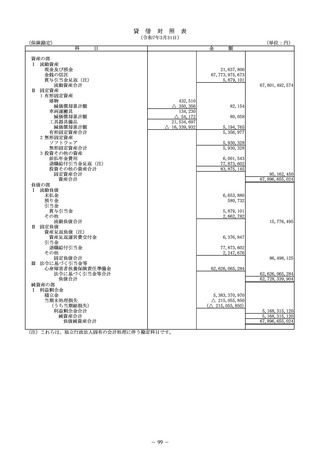

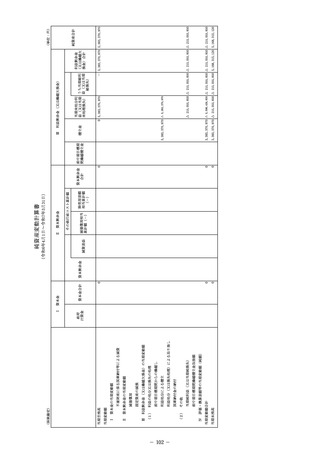

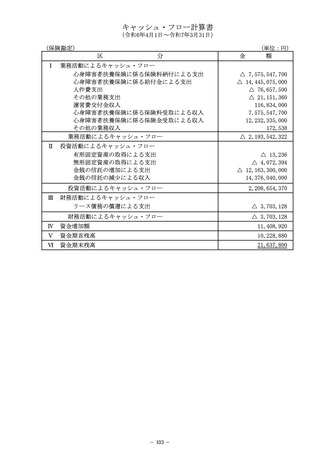

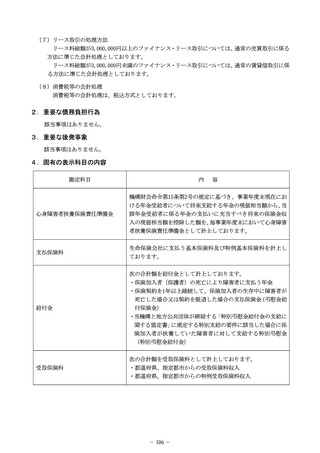

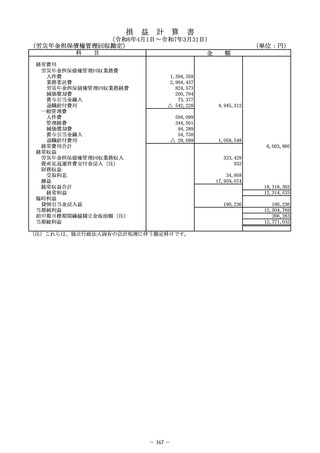

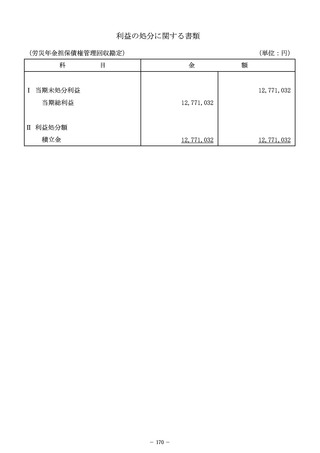

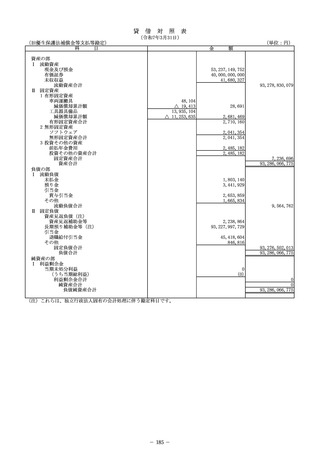

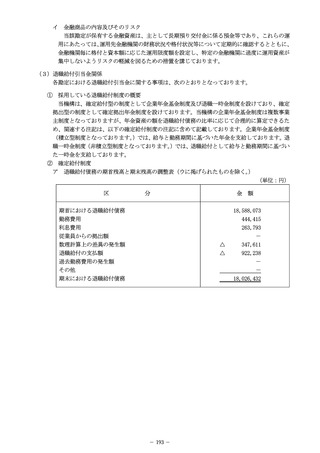

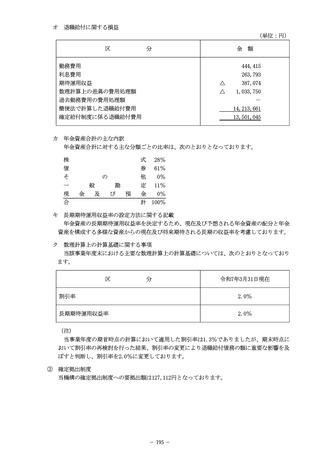

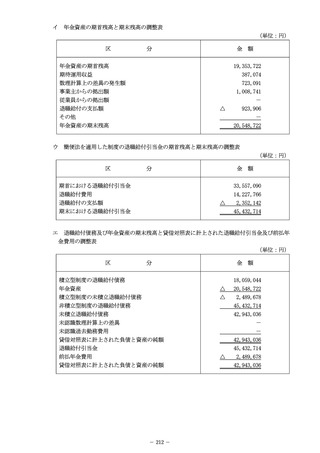

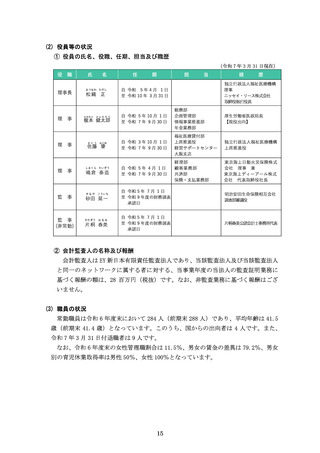

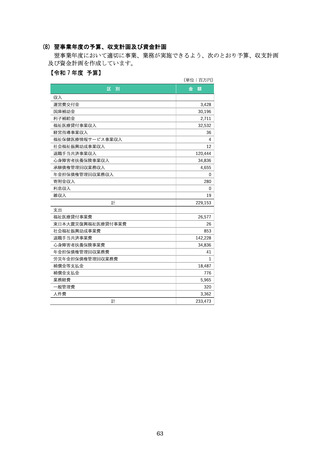

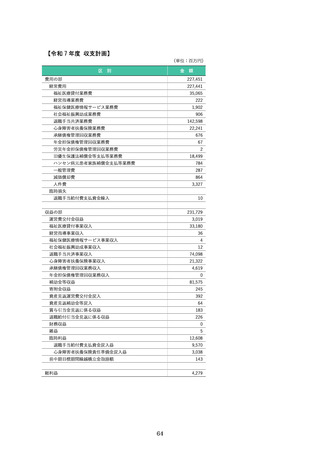

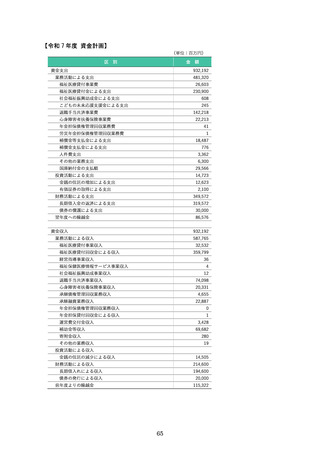

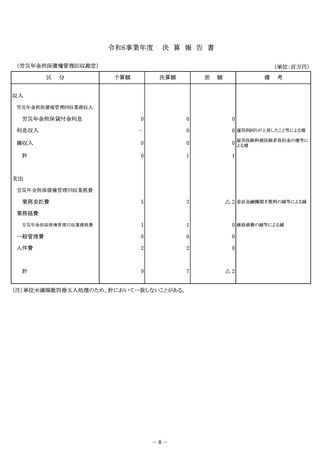

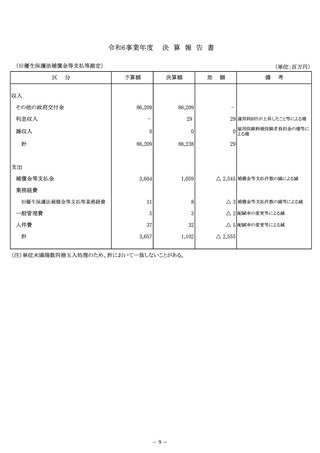

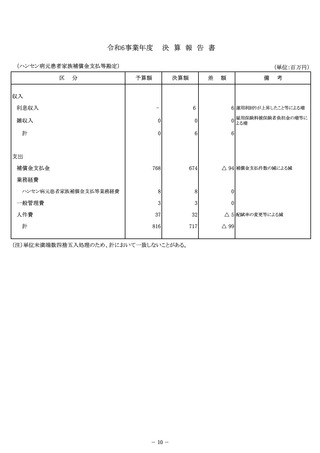

次の合計額を保険金として計上しております。

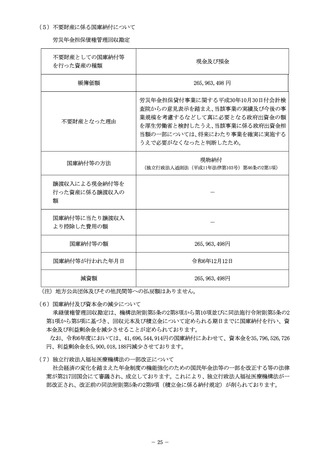

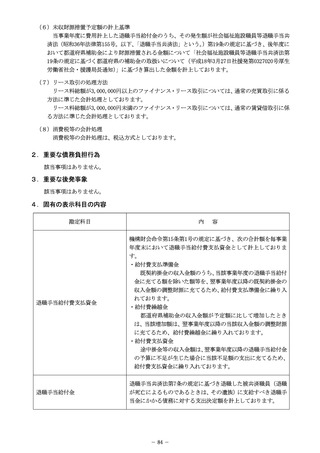

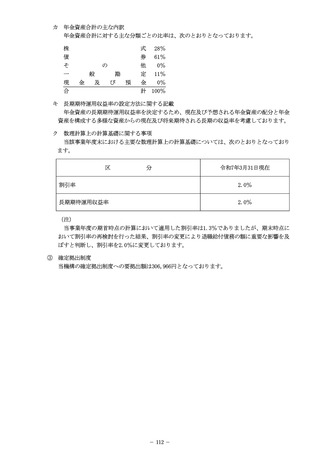

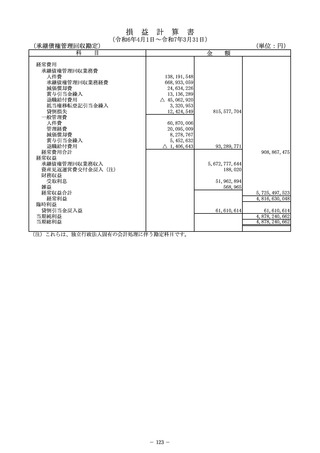

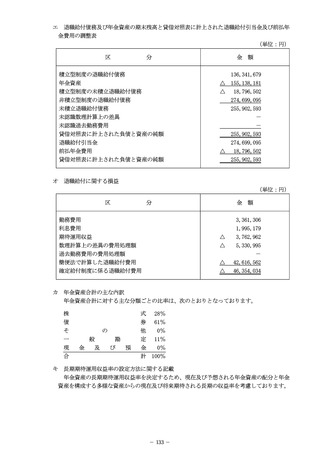

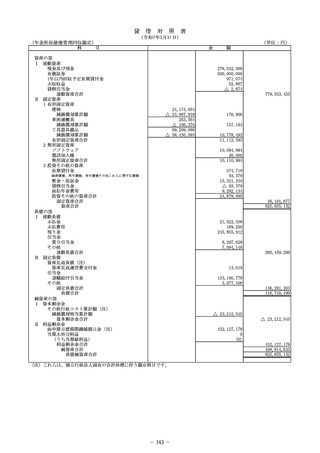

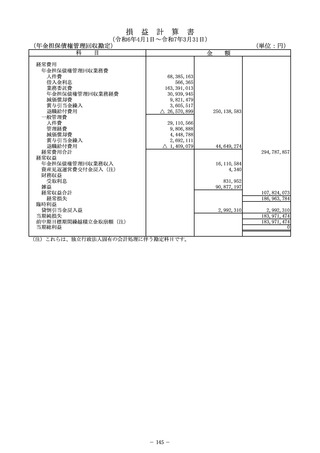

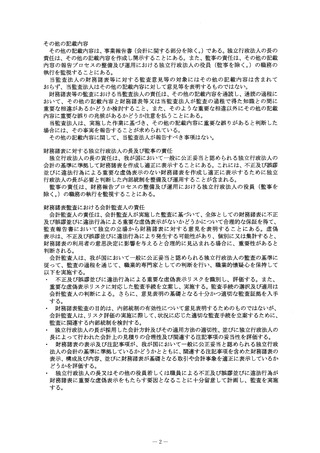

保険金

・保険加入者(保護者)が死亡した場合の生命保険会社からの保

険金収入

・都道府県、指定都市からの特例保険金収入

・弔慰金給付保険金支払いのための生命保険会社からの受入金

・特別弔慰金給付金支払いのための生命保険会社からの受入金

心身障害者扶養保険責任準備金

心身障害者扶養保険責任準備金への当該事業年度の戻入額を計

戻入益

上しております。

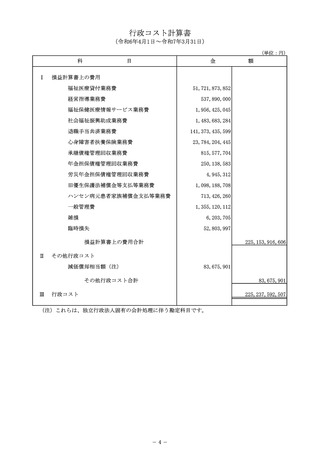

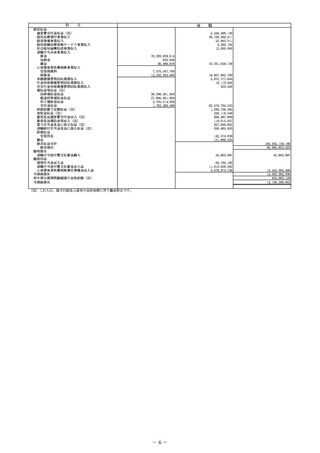

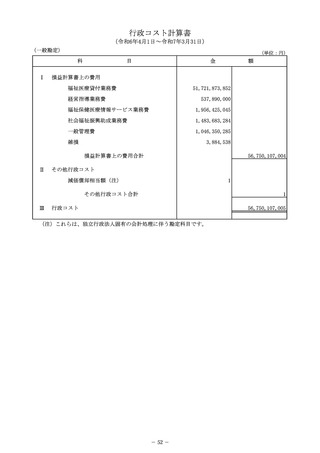

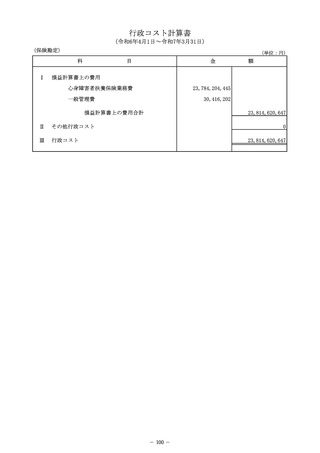

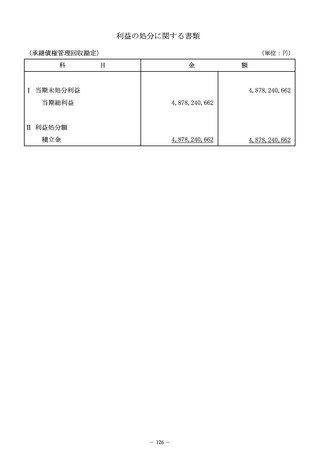

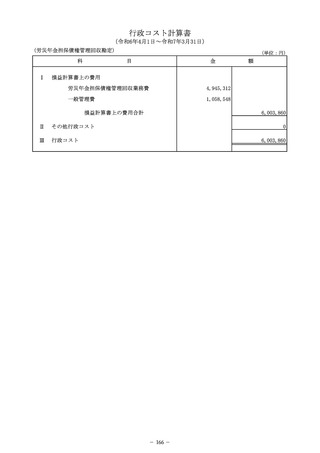

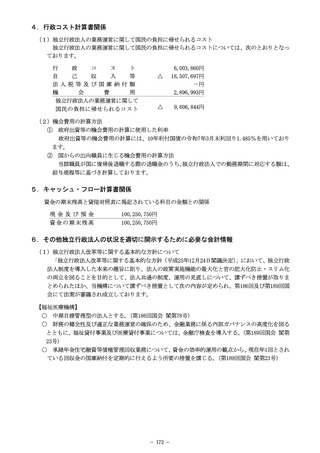

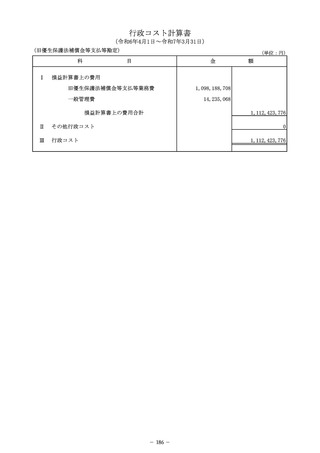

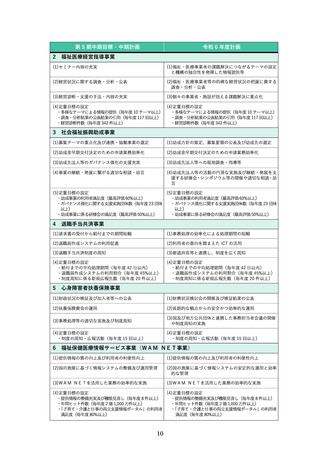

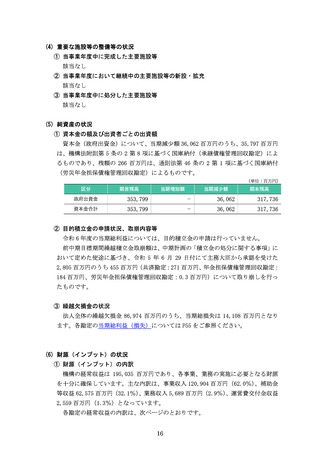

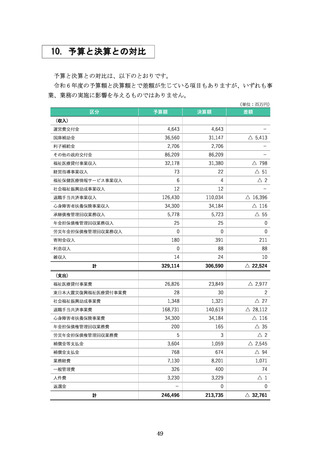

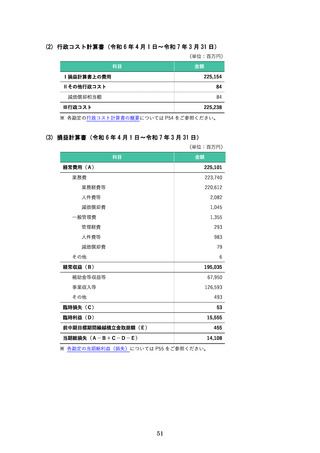

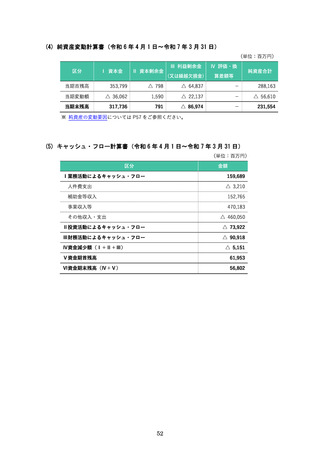

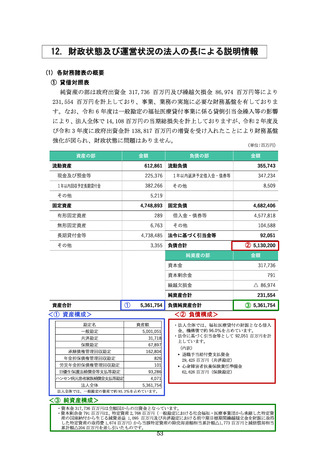

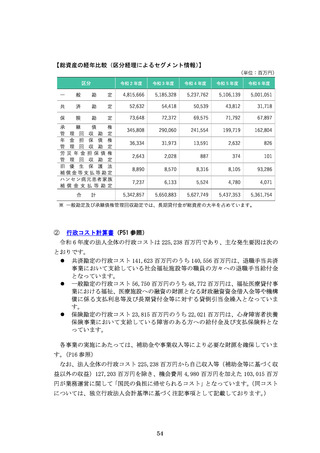

5.行政コスト計算書関係

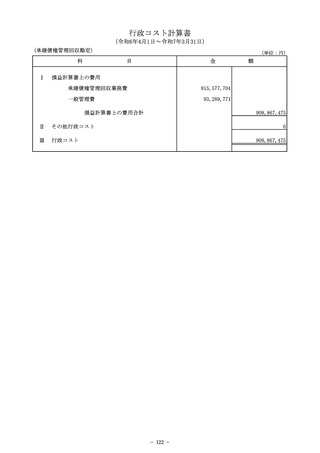

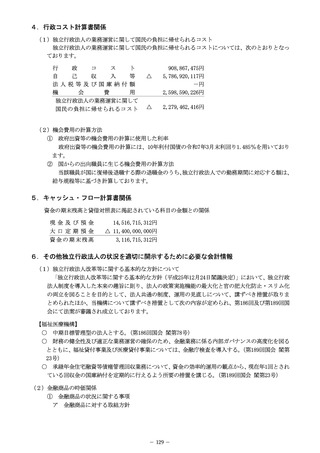

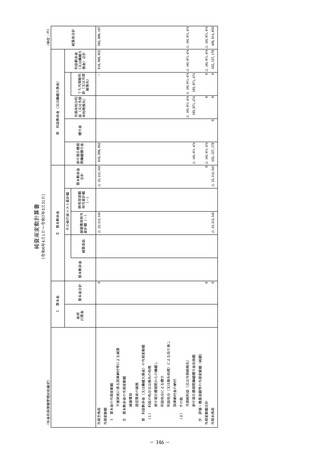

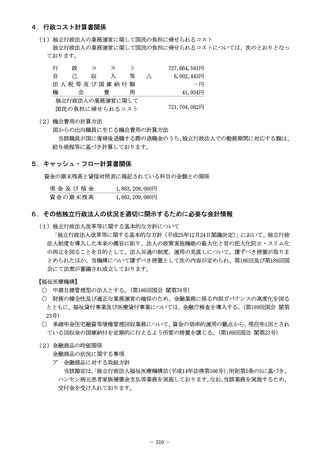

(1)独立行政法人の業務運営に関して国民の負担に帰せられるコスト

独立行政法人の業務運営に関して国民の負担に帰せられるコストについては、次のとおりとなっ

ております。

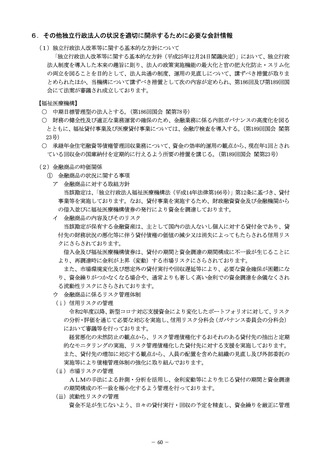

行

政

コ

ス

ト

自

己

収

入

等

法人税等及び国庫納付額

機

会

費

用

独立行政法人の業務運営に関して

国民の負担に帰せられるコスト

23,814,620,647円

19,808,055,238円

-円

101,085円

△

△

4,006,666,494円

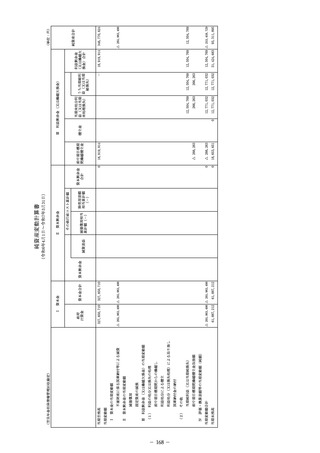

(2)機会費用の計算方法

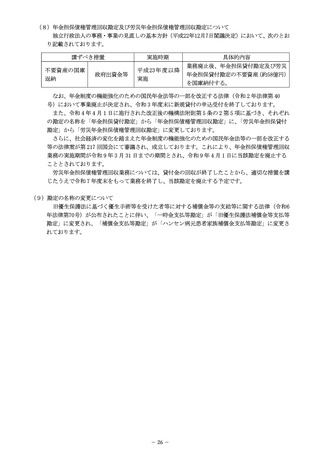

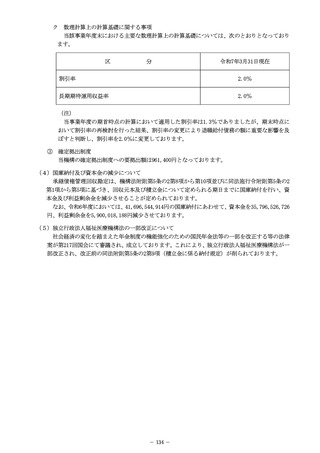

国からの出向職員に生じる機会費用の計算方法

当該職員が国に復帰後退職する際の退職金のうち、独立行政法人での勤務期間に対応する額は、

給与規程等に基づき計算しております。

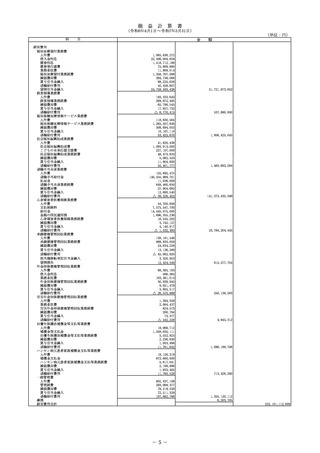

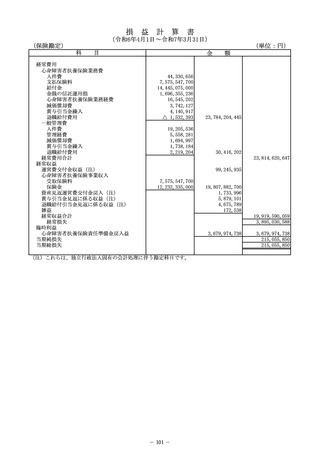

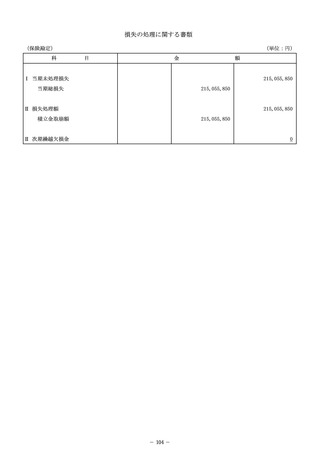

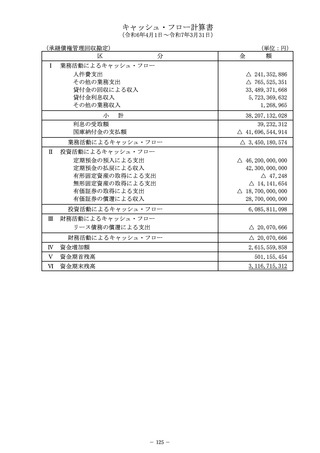

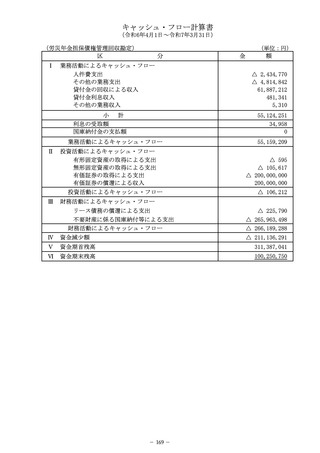

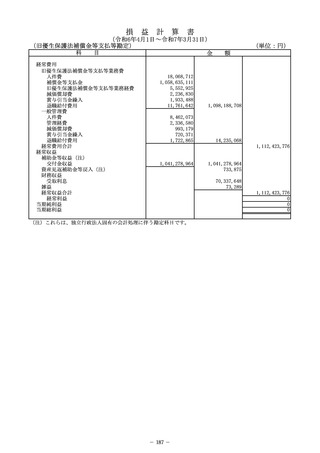

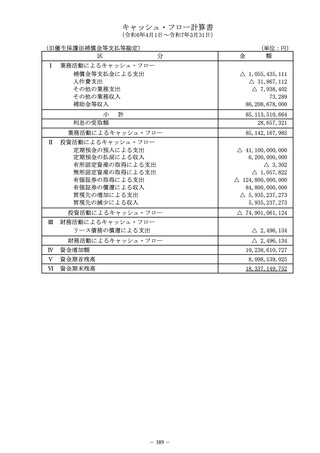

6.キャッシュ・フロー計算書関係

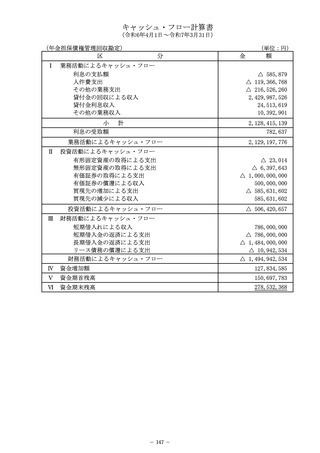

資金の期末残高と貸借対照表に掲記されている科目の金額との関係

現金及び預金

資金の期末残高

21,637,800円

21,637,800円

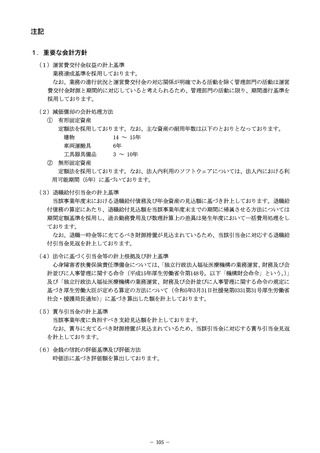

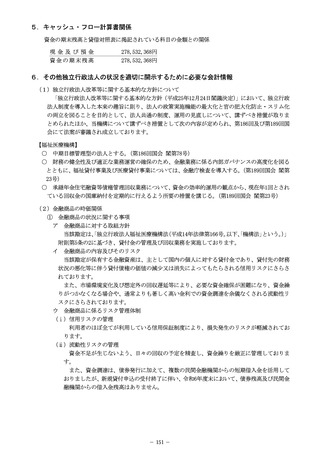

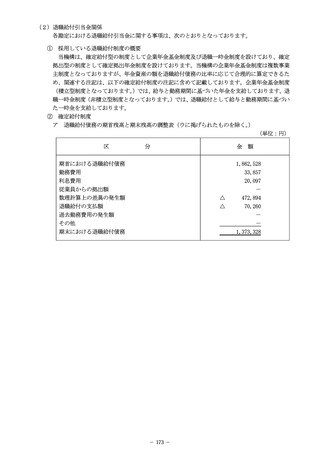

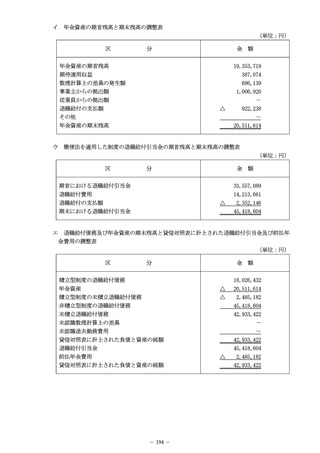

7.その他独立行政法人の状況を適切に開示するために必要な会計情報

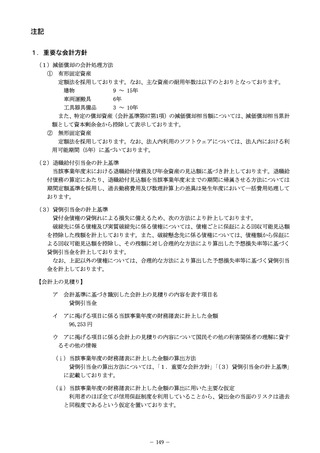

(1)独立行政法人改革等に関する基本的な方針について

「独立行政法人改革等に関する基本的な方針(平成25年12月24日閣議決定)

」において、独立行政

法人制度を導入した本来の趣旨に則り、法人の政策実施機能の最大化と官の肥大化防止・スリム化

の両立を図ることを目的として、法人共通の制度、運用の見直しについて、講ずべき措置が取りま

とめられたほか、当機構について講ずべき措置として次の内容が定められ、第186回及び第189回国

会にて法案が審議され成立しております。

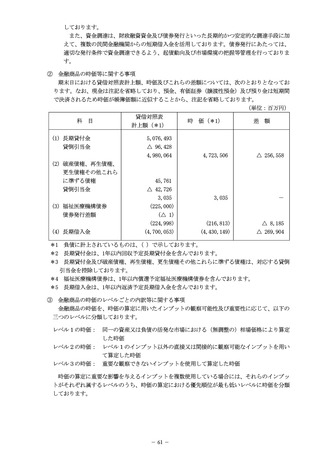

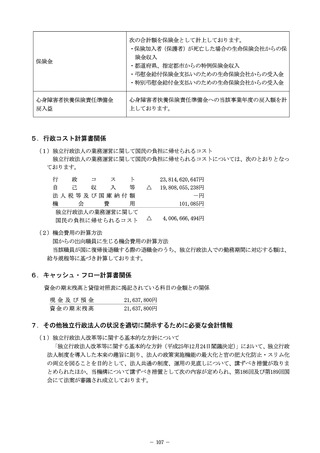

107

保険金

・保険加入者(保護者)が死亡した場合の生命保険会社からの保

険金収入

・都道府県、指定都市からの特例保険金収入

・弔慰金給付保険金支払いのための生命保険会社からの受入金

・特別弔慰金給付金支払いのための生命保険会社からの受入金

心身障害者扶養保険責任準備金

心身障害者扶養保険責任準備金への当該事業年度の戻入額を計

戻入益

上しております。

5.行政コスト計算書関係

(1)独立行政法人の業務運営に関して国民の負担に帰せられるコスト

独立行政法人の業務運営に関して国民の負担に帰せられるコストについては、次のとおりとなっ

ております。

行

政

コ

ス

ト

自

己

収

入

等

法人税等及び国庫納付額

機

会

費

用

独立行政法人の業務運営に関して

国民の負担に帰せられるコスト

23,814,620,647円

19,808,055,238円

-円

101,085円

△

△

4,006,666,494円

(2)機会費用の計算方法

国からの出向職員に生じる機会費用の計算方法

当該職員が国に復帰後退職する際の退職金のうち、独立行政法人での勤務期間に対応する額は、

給与規程等に基づき計算しております。

6.キャッシュ・フロー計算書関係

資金の期末残高と貸借対照表に掲記されている科目の金額との関係

現金及び預金

資金の期末残高

21,637,800円

21,637,800円

7.その他独立行政法人の状況を適切に開示するために必要な会計情報

(1)独立行政法人改革等に関する基本的な方針について

「独立行政法人改革等に関する基本的な方針(平成25年12月24日閣議決定)

」において、独立行政

法人制度を導入した本来の趣旨に則り、法人の政策実施機能の最大化と官の肥大化防止・スリム化

の両立を図ることを目的として、法人共通の制度、運用の見直しについて、講ずべき措置が取りま

とめられたほか、当機構について講ずべき措置として次の内容が定められ、第186回及び第189回国

会にて法案が審議され成立しております。

107