よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (199 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

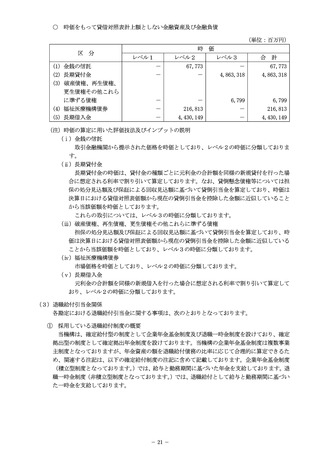

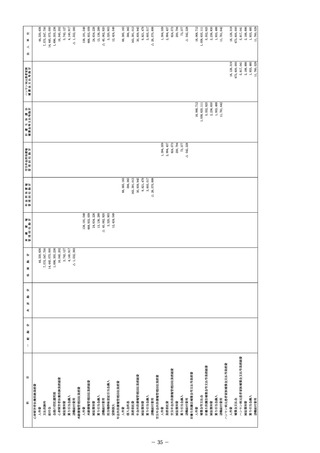

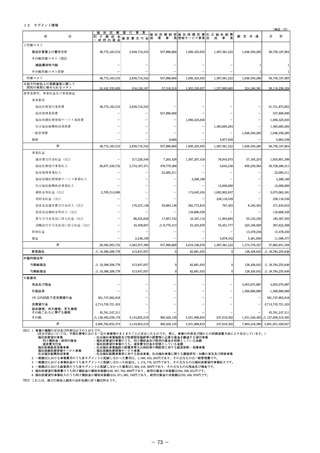

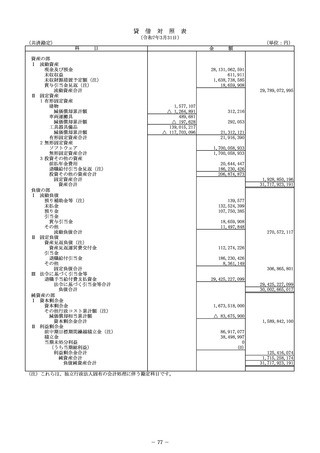

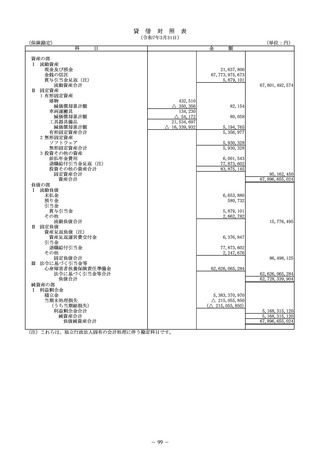

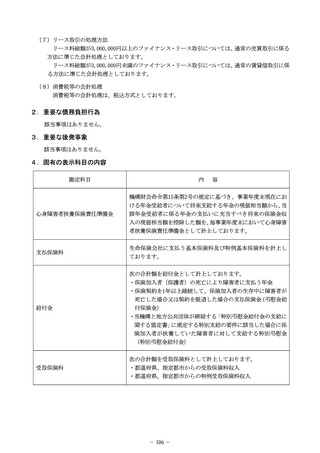

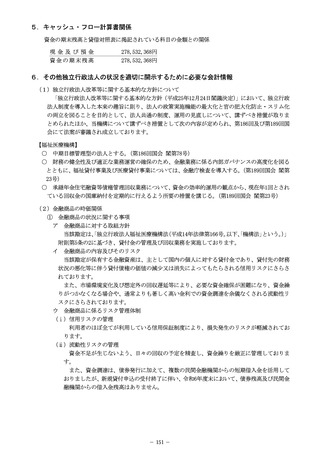

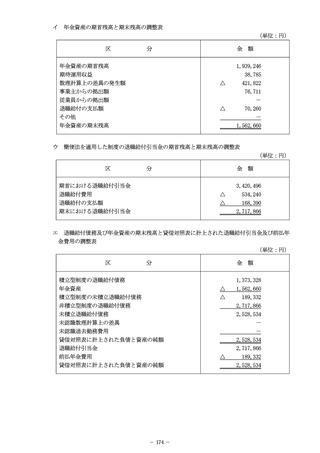

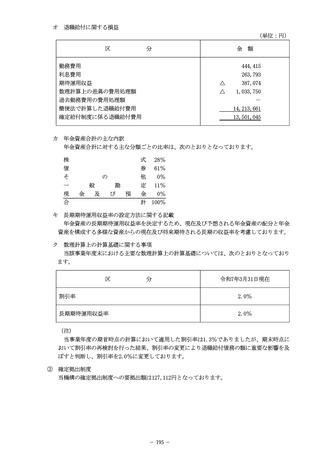

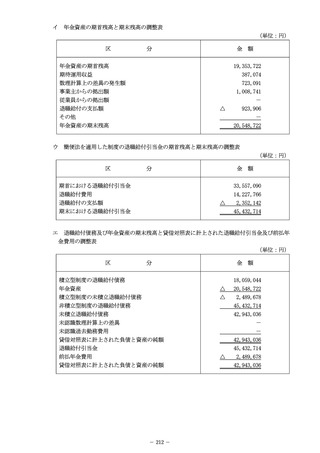

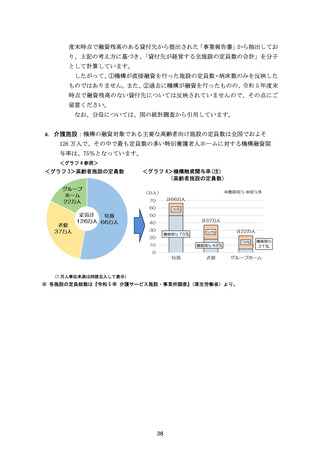

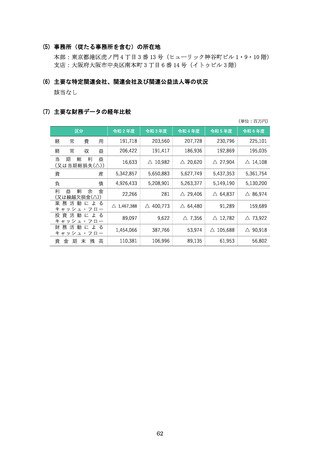

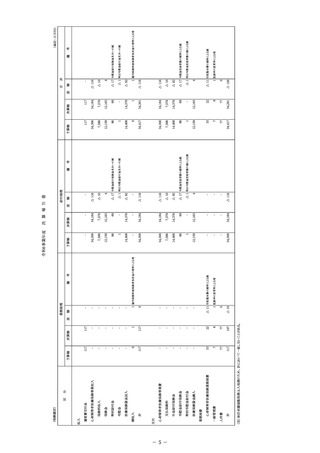

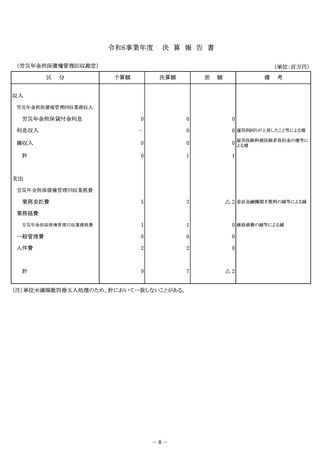

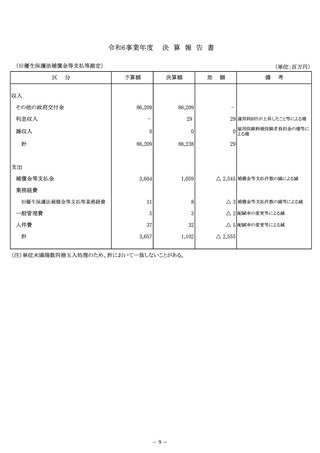

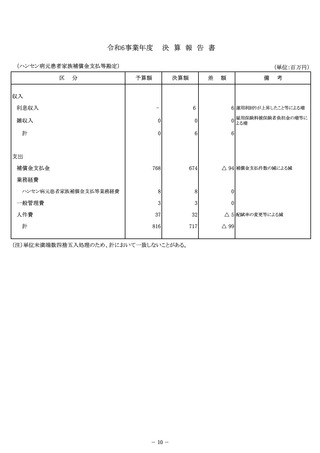

イ 金融商品の内容及びそのリスク

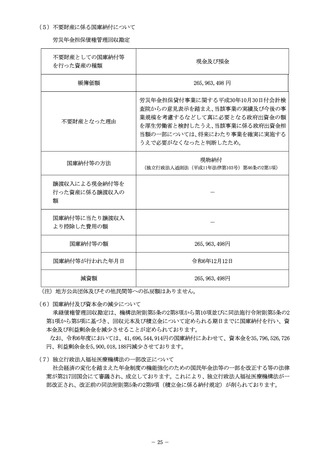

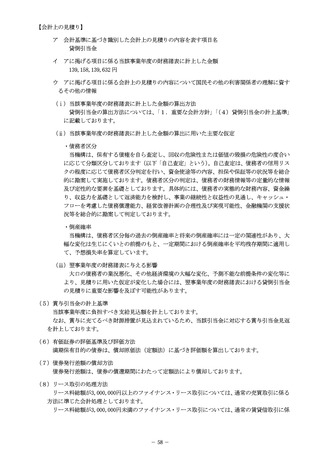

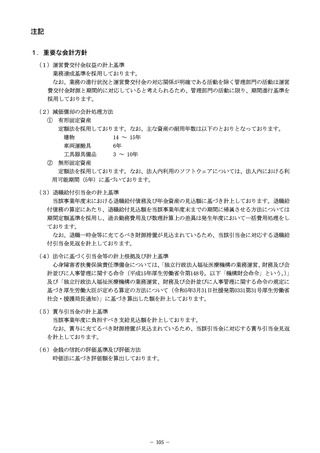

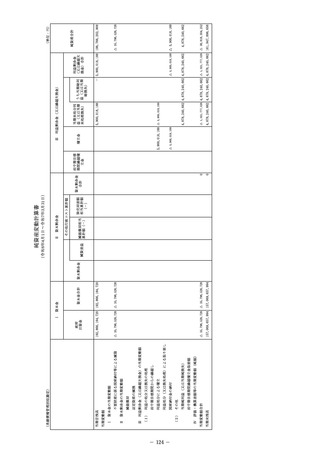

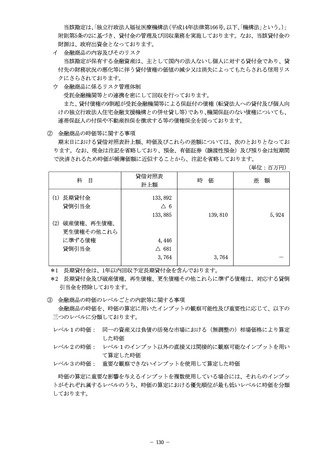

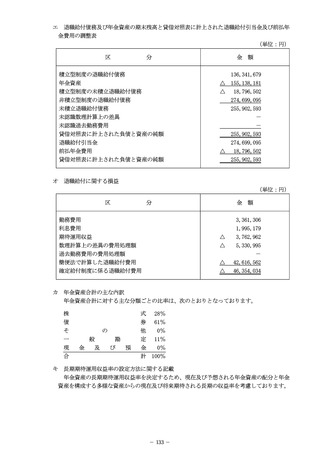

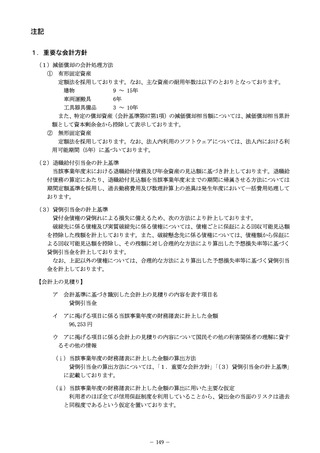

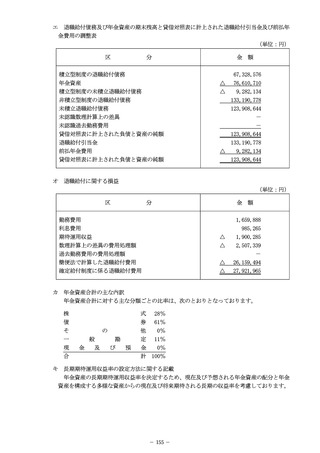

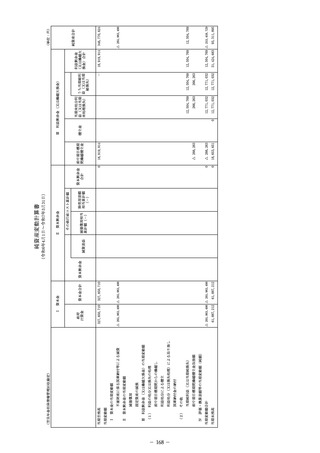

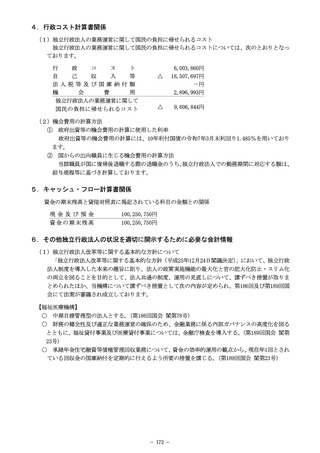

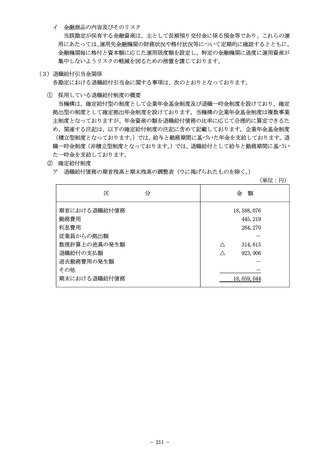

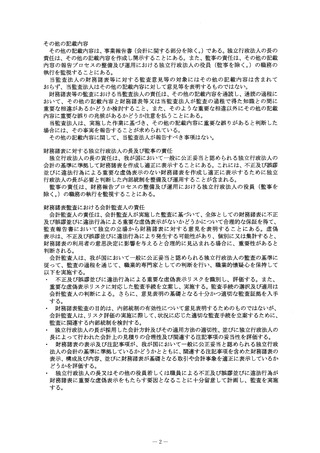

当該勘定が保有する金融資産は、主として長期預り交付金に係る預金等であり、これらの運

用にあたっては、

運用先金融機関の財務状況や格付状況等について定期的に確認するとともに、

金融機関毎に格付と資本額に応じた運用限度額を設定し、特定の金融機関に過度に運用資産が

集中しないようリスクの軽減を図るための措置を講じております。

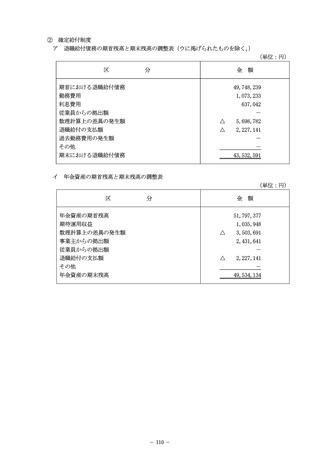

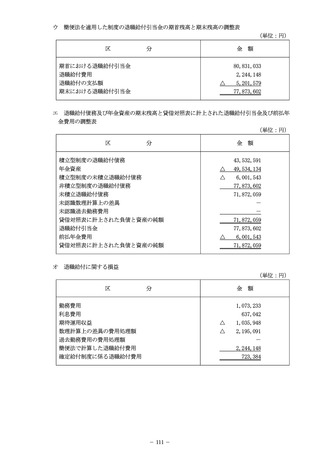

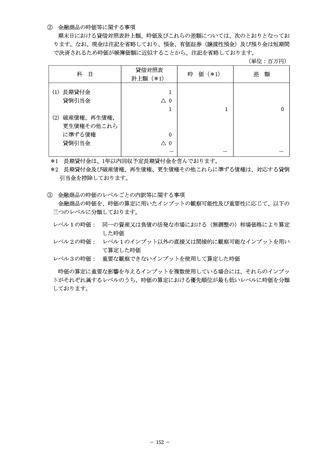

(3)退職給付引当金関係

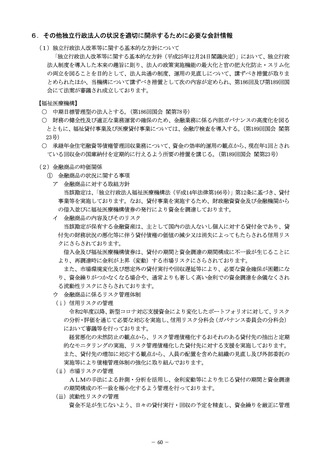

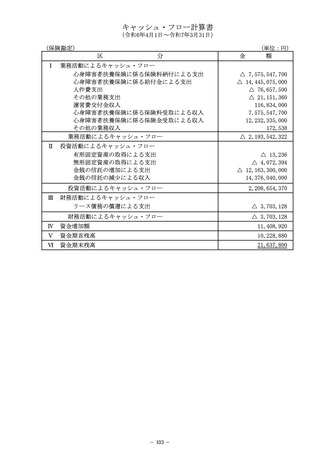

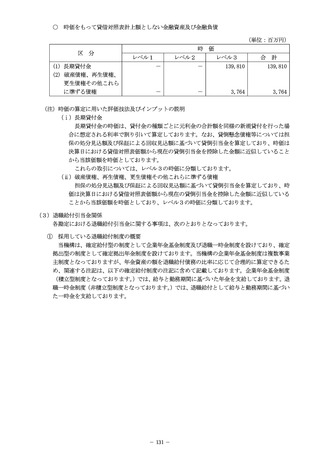

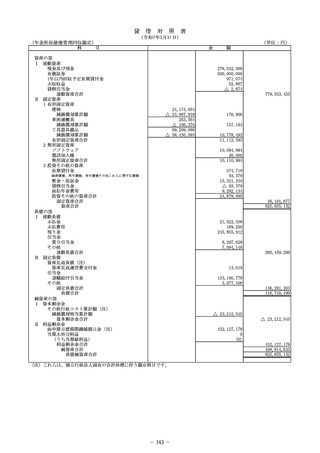

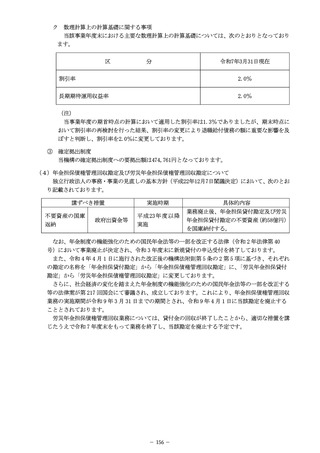

各勘定における退職給付引当金に関する事項は、次のとおりとなっております。

① 採用している退職給付制度の概要

当機構は、確定給付型の制度として企業年金基金制度及び退職一時金制度を設けており、確定

拠出型の制度として確定拠出年金制度を設けております。当機構の企業年金基金制度は複数事業

主制度となっておりますが、年金資産の額を退職給付債務の比率に応じて合理的に算定できるた

め、関連する注記は、以下の確定給付制度の注記に含めて記載しております。企業年金基金制度

(積立型制度となっております。

)では、給与と勤務期間に基づいた年金を支給しております。退

職一時金制度(非積立型制度となっております。

)では、退職給付として給与と勤務期間に基づい

た一時金を支給しております。

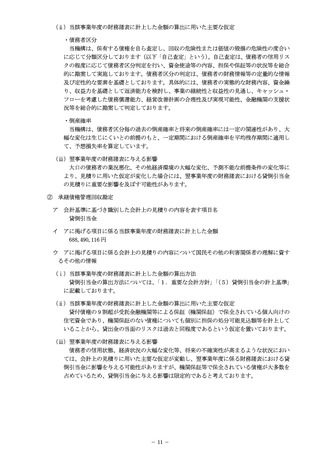

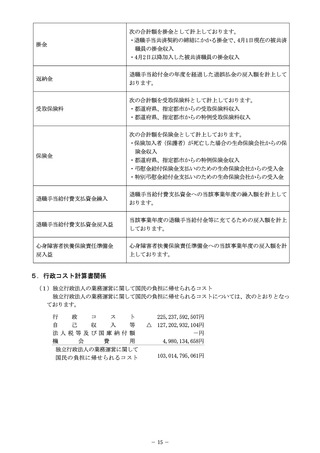

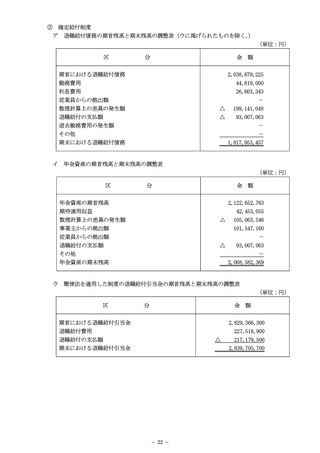

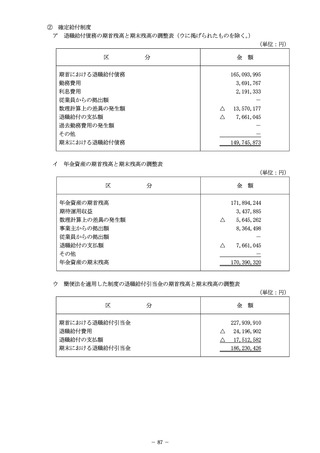

② 確定給付制度

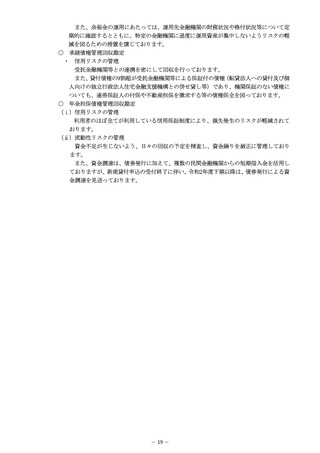

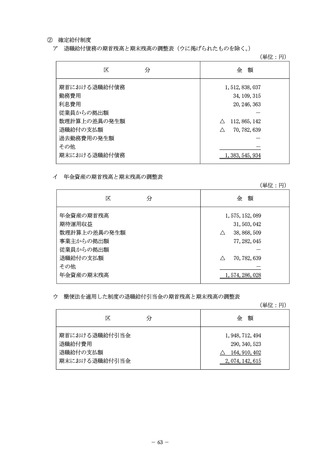

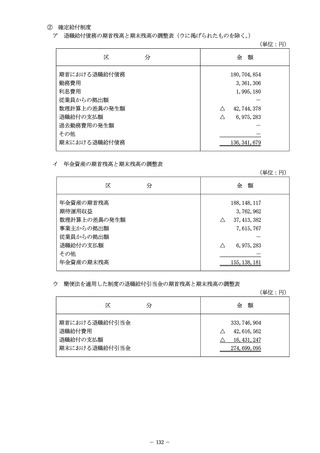

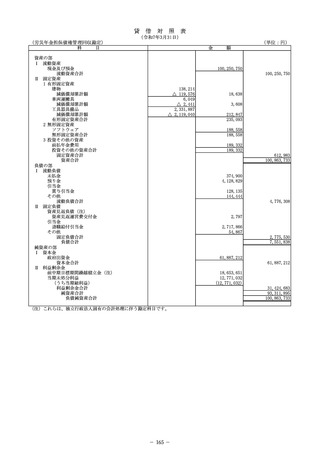

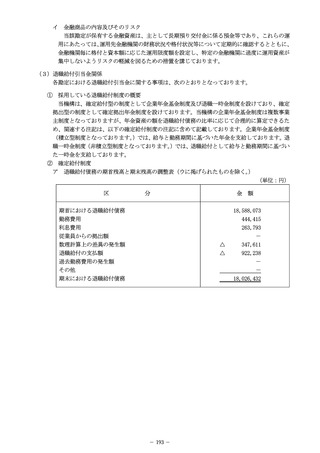

ア 退職給付債務の期首残高と期末残高の調整表(ウに掲げられたものを除く。

)

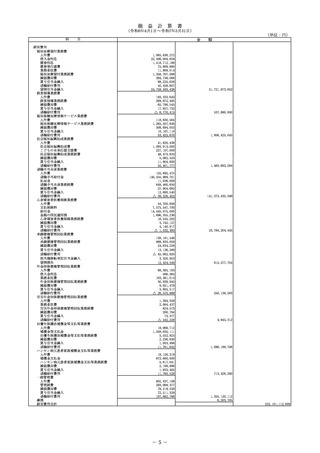

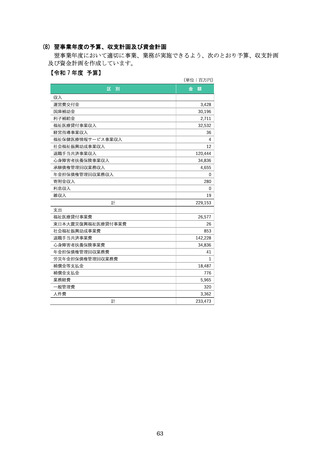

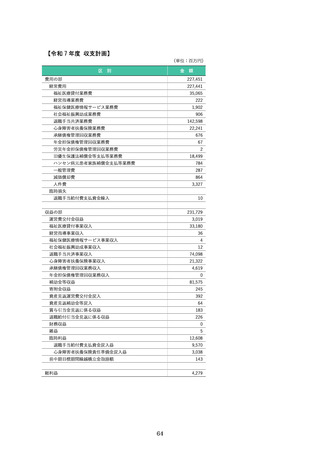

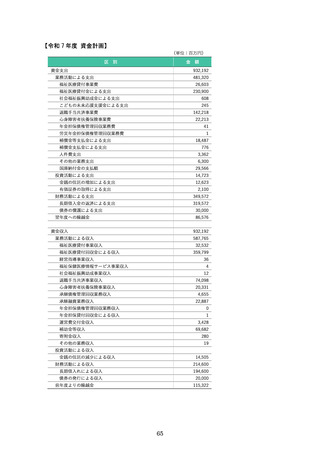

(単位:円)

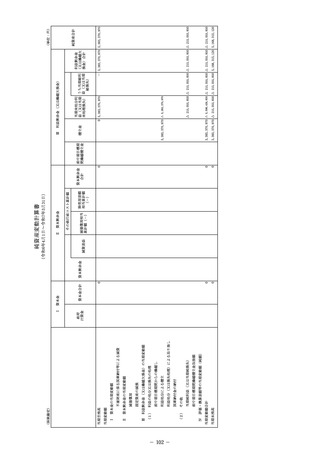

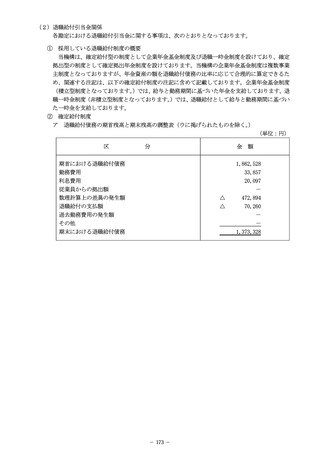

区

分

金 額

期首における退職給付債務

18,588,073

勤務費用

利息費用

444,415

263,793

従業員からの拠出額

数理計算上の差異の発生額

-

347,611

△

退職給付の支払額

過去勤務費用の発生額

その他

期末における退職給付債務

△

193

922,238

-

-

18,026,432

当該勘定が保有する金融資産は、主として長期預り交付金に係る預金等であり、これらの運

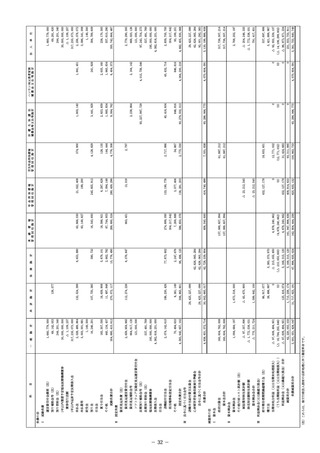

用にあたっては、

運用先金融機関の財務状況や格付状況等について定期的に確認するとともに、

金融機関毎に格付と資本額に応じた運用限度額を設定し、特定の金融機関に過度に運用資産が

集中しないようリスクの軽減を図るための措置を講じております。

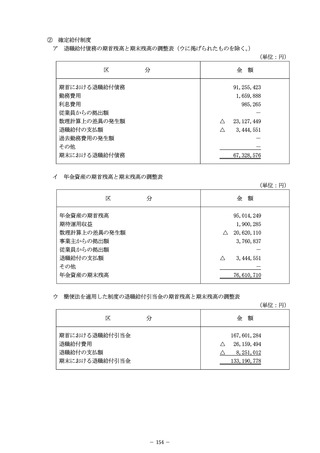

(3)退職給付引当金関係

各勘定における退職給付引当金に関する事項は、次のとおりとなっております。

① 採用している退職給付制度の概要

当機構は、確定給付型の制度として企業年金基金制度及び退職一時金制度を設けており、確定

拠出型の制度として確定拠出年金制度を設けております。当機構の企業年金基金制度は複数事業

主制度となっておりますが、年金資産の額を退職給付債務の比率に応じて合理的に算定できるた

め、関連する注記は、以下の確定給付制度の注記に含めて記載しております。企業年金基金制度

(積立型制度となっております。

)では、給与と勤務期間に基づいた年金を支給しております。退

職一時金制度(非積立型制度となっております。

)では、退職給付として給与と勤務期間に基づい

た一時金を支給しております。

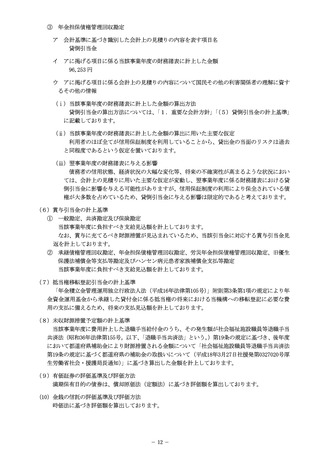

② 確定給付制度

ア 退職給付債務の期首残高と期末残高の調整表(ウに掲げられたものを除く。

)

(単位:円)

区

分

金 額

期首における退職給付債務

18,588,073

勤務費用

利息費用

444,415

263,793

従業員からの拠出額

数理計算上の差異の発生額

-

347,611

△

退職給付の支払額

過去勤務費用の発生額

その他

期末における退職給付債務

△

193

922,238

-

-

18,026,432