よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (3 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

目

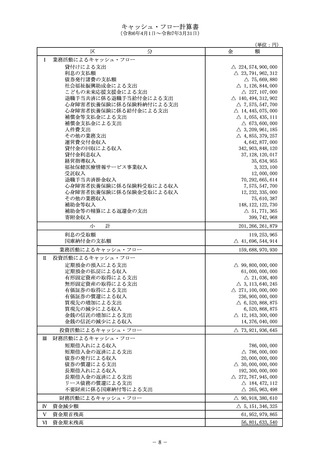

次

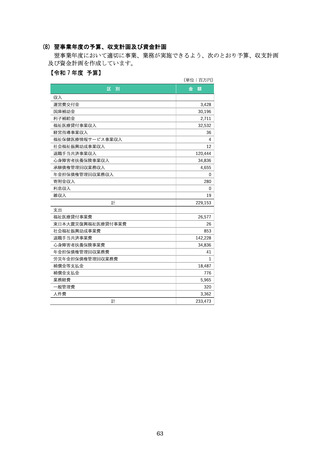

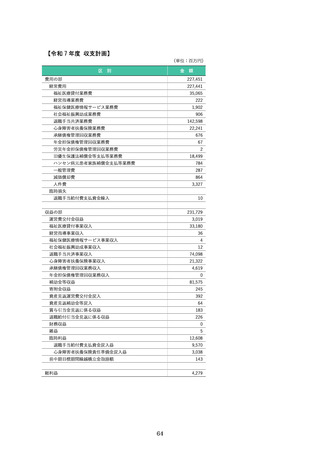

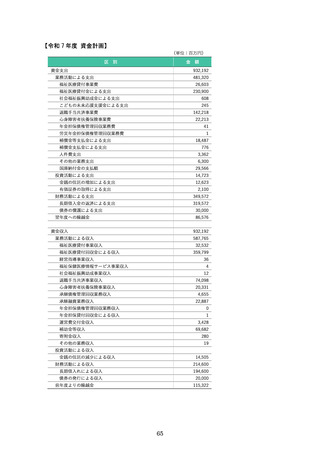

Ⅰ. 令和6事業年度財務諸表 ···················································· 1

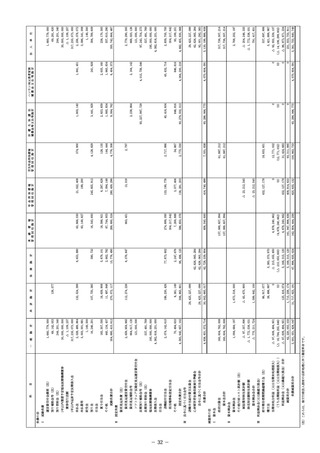

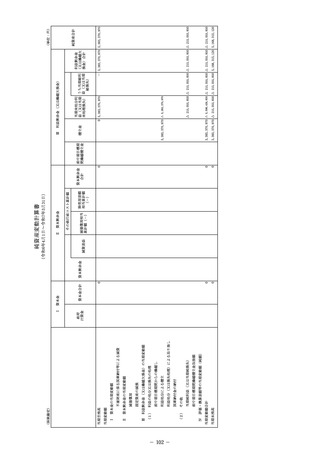

1.法人全体 ································································ 1

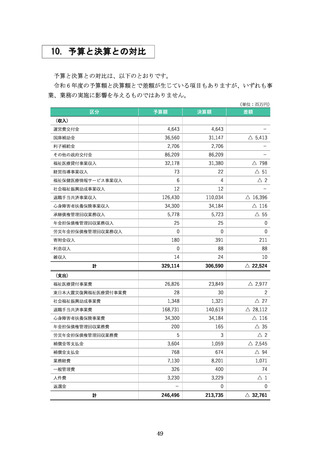

(1)

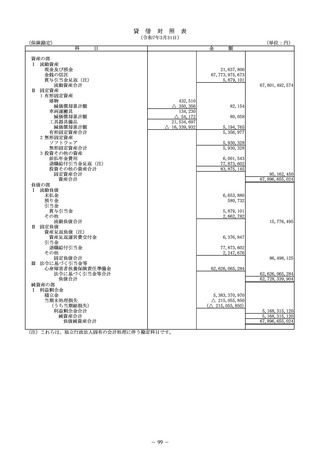

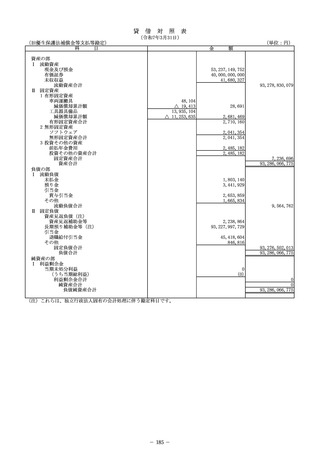

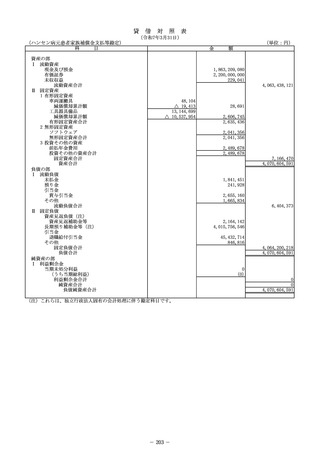

貸借対照表 ························································· 3

(2)

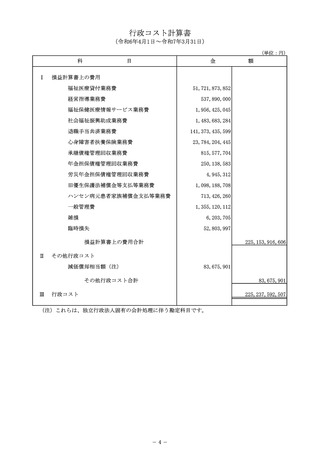

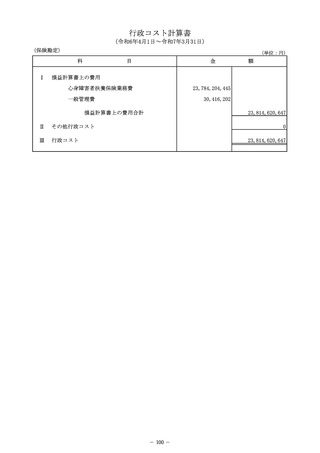

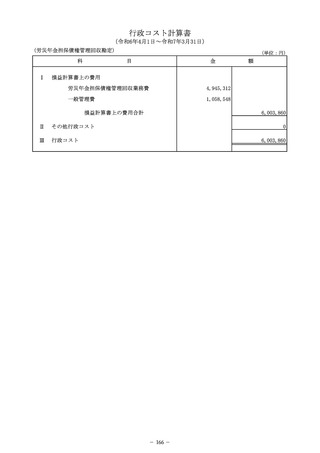

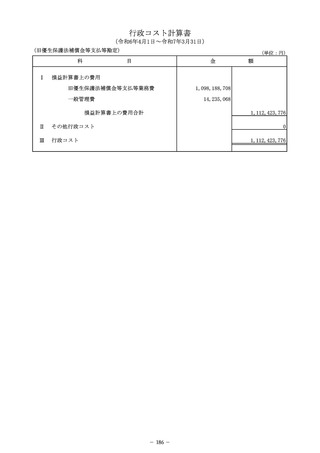

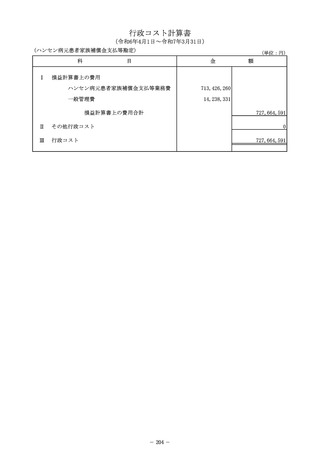

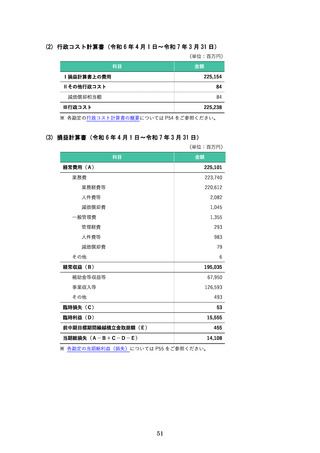

行政コスト計算書 ··················································· 4

(3)

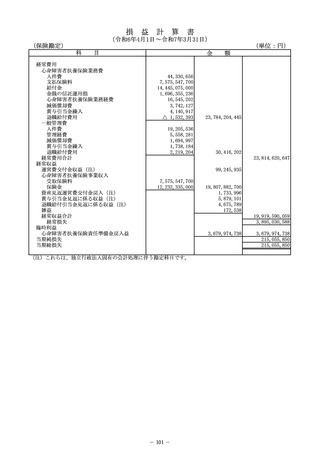

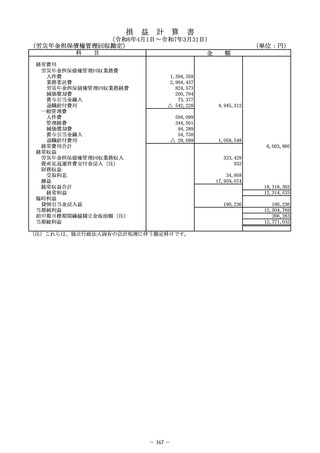

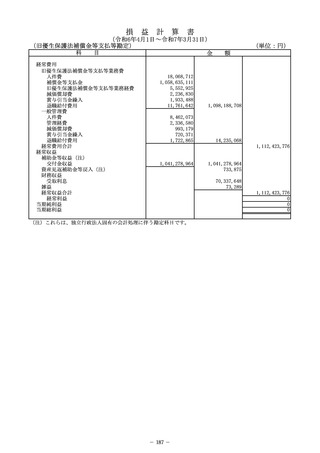

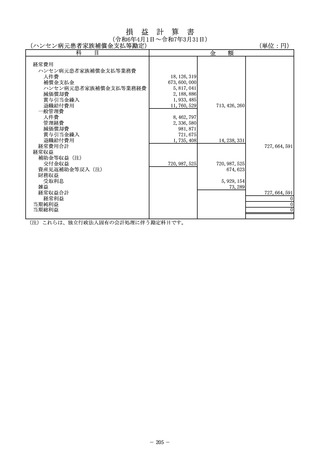

損益計算書 ························································· 5

(4)

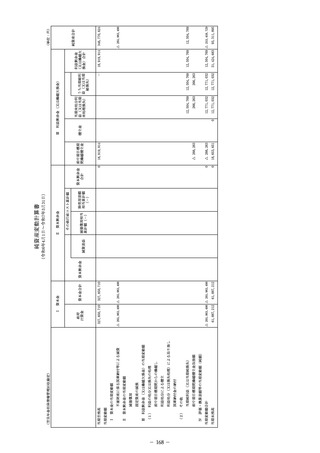

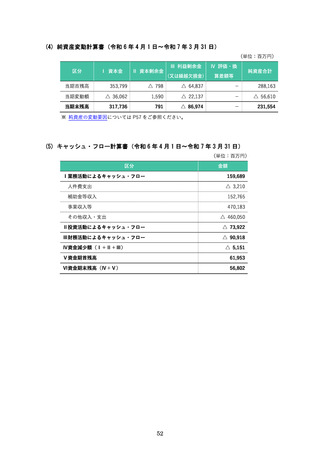

純資産変動計算書 ··················································· 7

(5)

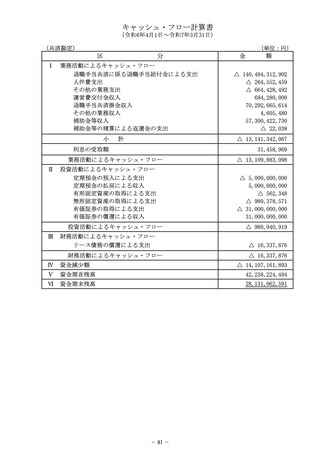

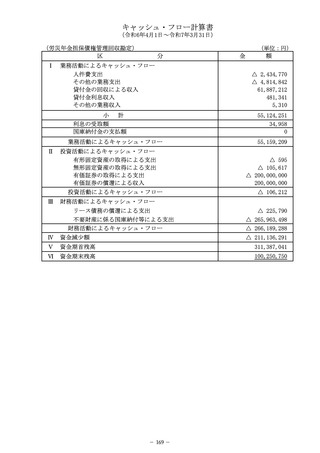

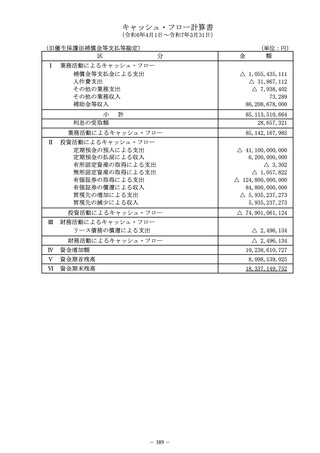

キャッシュ・フロー計算書 ··········································· 8

(6)

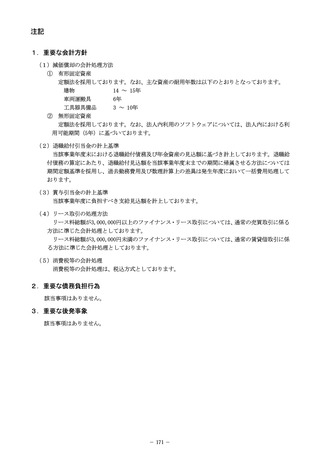

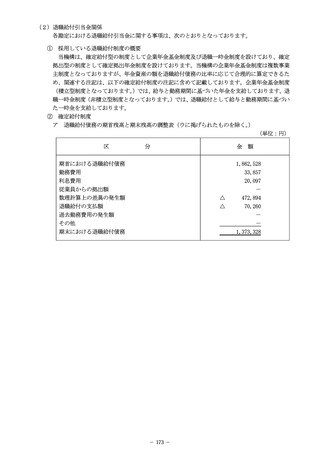

注記

(7)

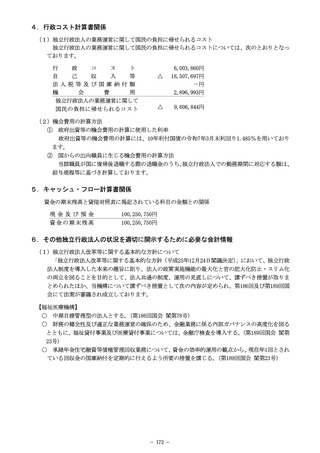

附属明細書 ························································ 27

2.一般勘定

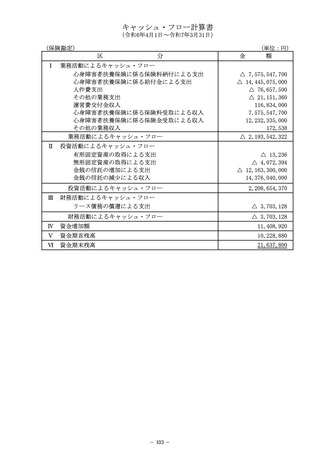

······························································ 9

······························································· 49

(1)

貸借対照表 ························································ 51

(2)

行政コスト計算書 ·················································· 52

(3)

損益計算書 ························································ 53

(4)

純資産変動計算書 ·················································· 54

(5)

キャッシュ・フロー計算書 ·········································· 55

(6)

損失の処理に関する書類 ············································ 56

(7)

注記

(8)

附属明細書 ························································ 67

(9)

参考(リスク管理債権情報) ········································ 74

3.共済勘定

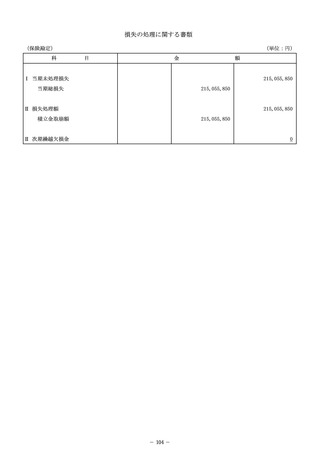

····························································· 57

······························································· 75

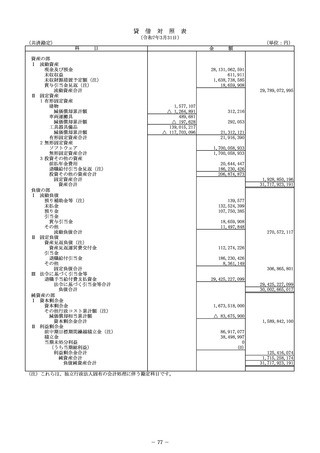

(1)

貸借対照表 ························································ 77

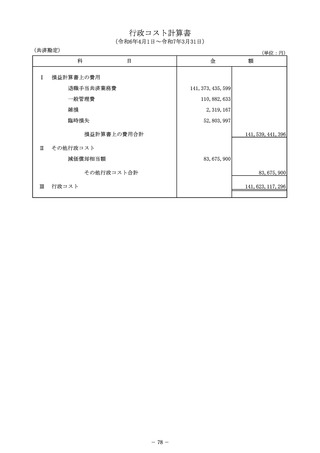

(2)

行政コスト計算書 ·················································· 78

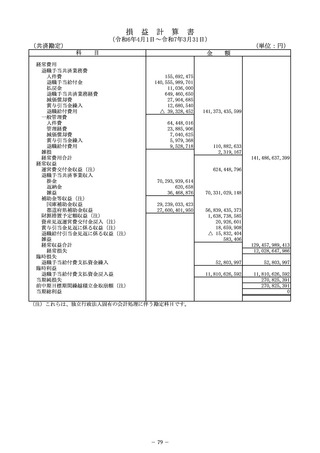

(3)

損益計算書 ························································ 79

(4)

純資産変動計算書 ·················································· 80

(5)

キャッシュ・フロー計算書 ·········································· 81

(6)

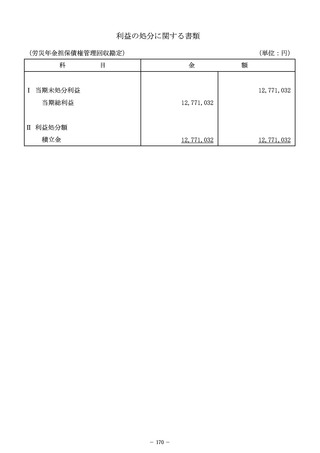

利益の処分に関する書類 ············································ 82

(7)

注記

(8)

附属明細書 ························································ 91

····························································· 83

次

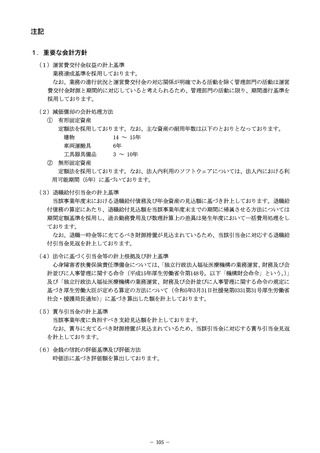

Ⅰ. 令和6事業年度財務諸表 ···················································· 1

1.法人全体 ································································ 1

(1)

貸借対照表 ························································· 3

(2)

行政コスト計算書 ··················································· 4

(3)

損益計算書 ························································· 5

(4)

純資産変動計算書 ··················································· 7

(5)

キャッシュ・フロー計算書 ··········································· 8

(6)

注記

(7)

附属明細書 ························································ 27

2.一般勘定

······························································ 9

······························································· 49

(1)

貸借対照表 ························································ 51

(2)

行政コスト計算書 ·················································· 52

(3)

損益計算書 ························································ 53

(4)

純資産変動計算書 ·················································· 54

(5)

キャッシュ・フロー計算書 ·········································· 55

(6)

損失の処理に関する書類 ············································ 56

(7)

注記

(8)

附属明細書 ························································ 67

(9)

参考(リスク管理債権情報) ········································ 74

3.共済勘定

····························································· 57

······························································· 75

(1)

貸借対照表 ························································ 77

(2)

行政コスト計算書 ·················································· 78

(3)

損益計算書 ························································ 79

(4)

純資産変動計算書 ·················································· 80

(5)

キャッシュ・フロー計算書 ·········································· 81

(6)

利益の処分に関する書類 ············································ 82

(7)

注記

(8)

附属明細書 ························································ 91

····························································· 83