よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (112 ページ)

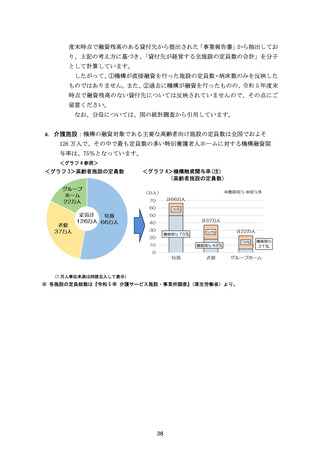

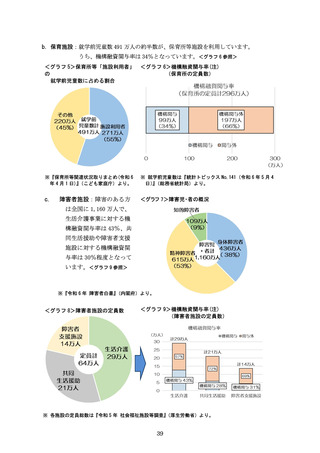

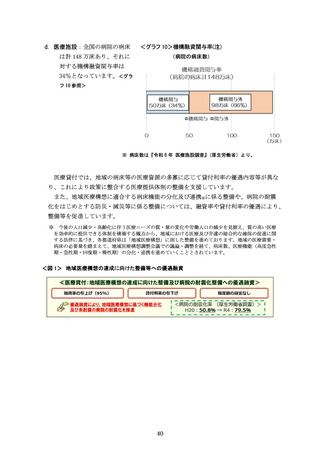

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

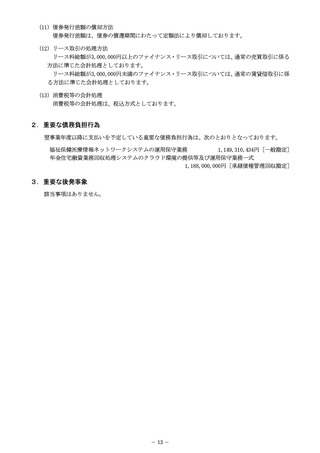

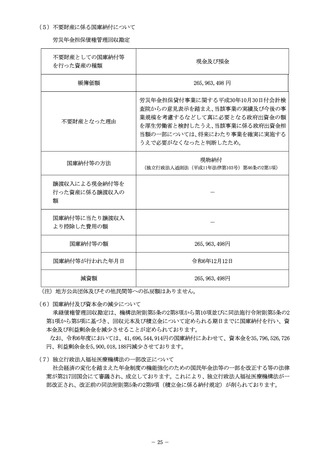

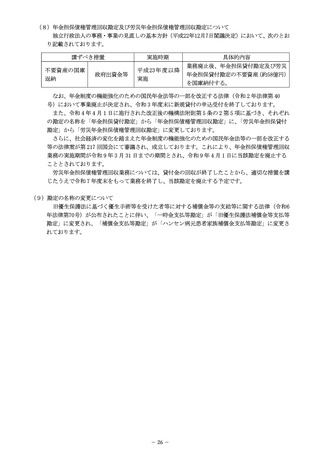

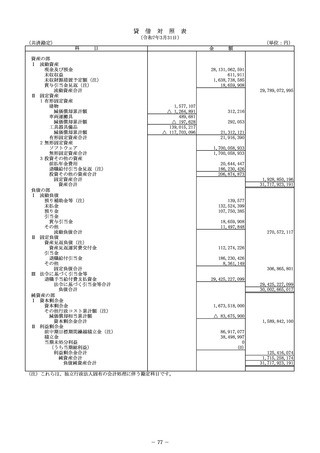

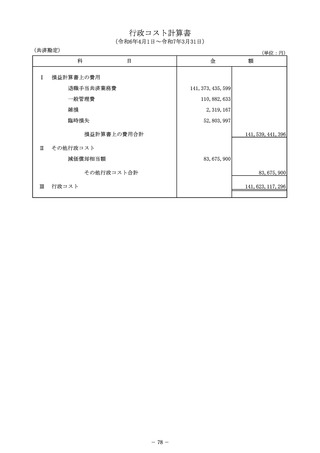

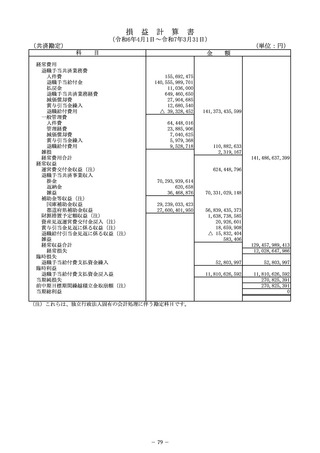

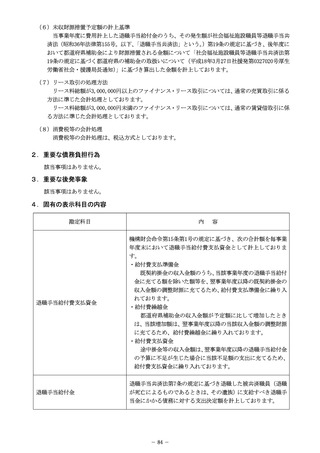

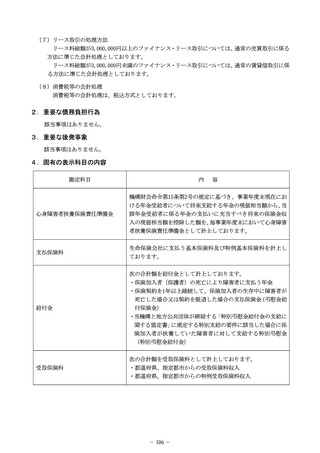

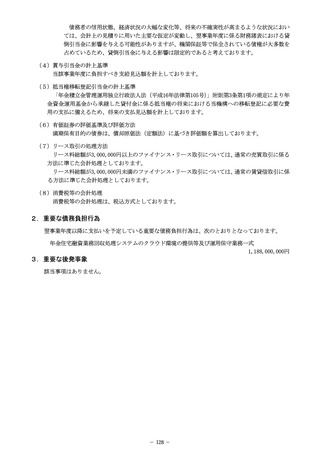

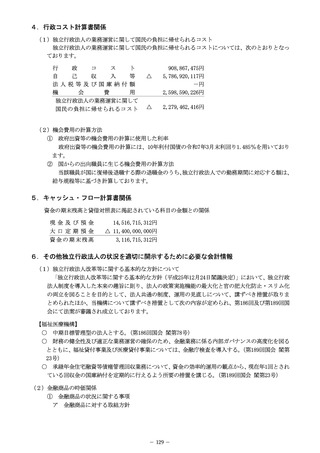

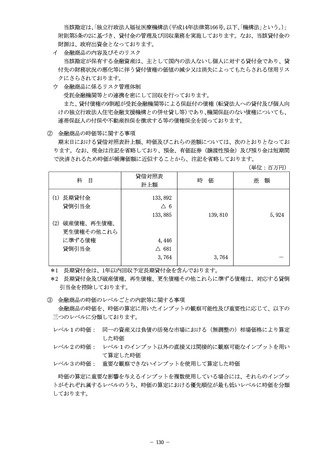

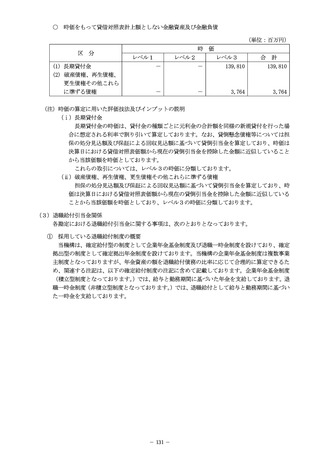

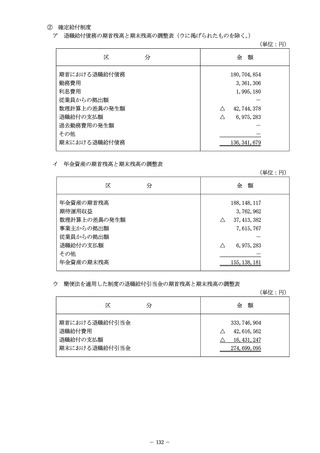

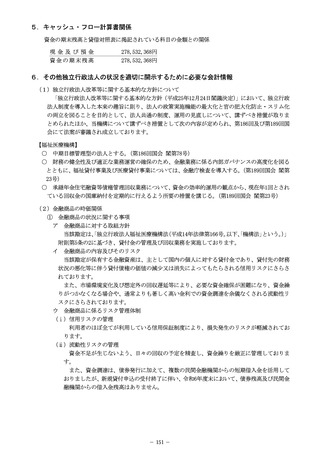

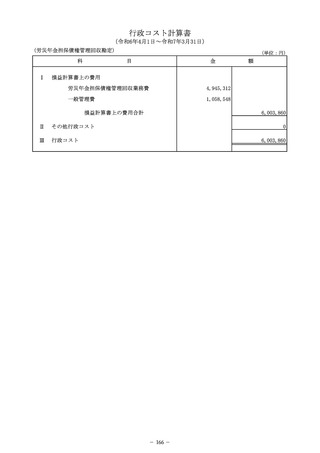

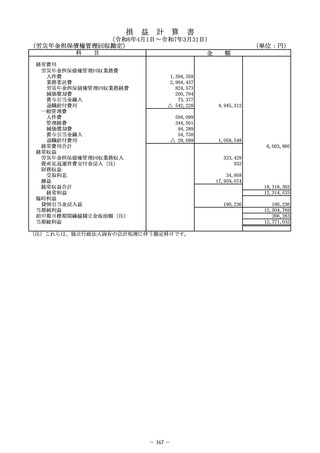

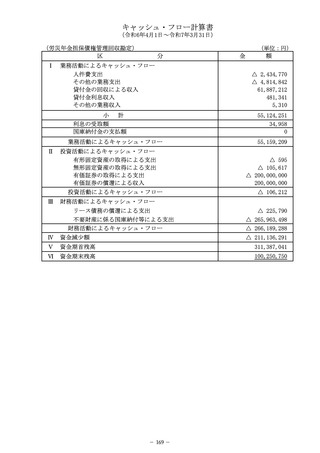

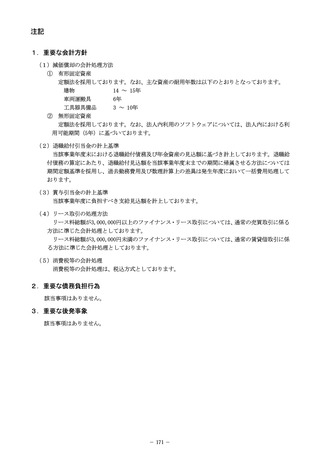

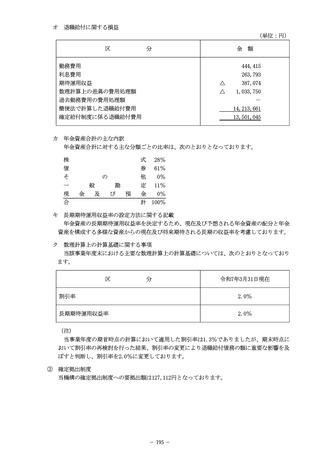

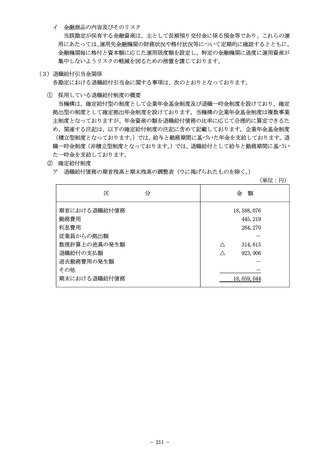

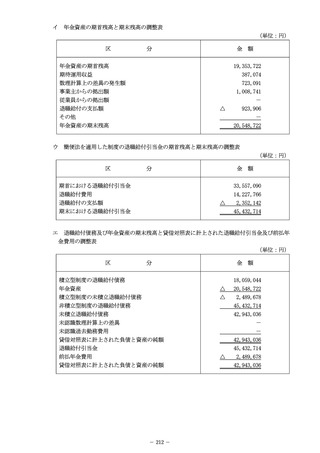

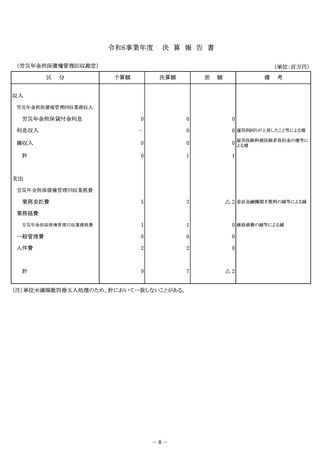

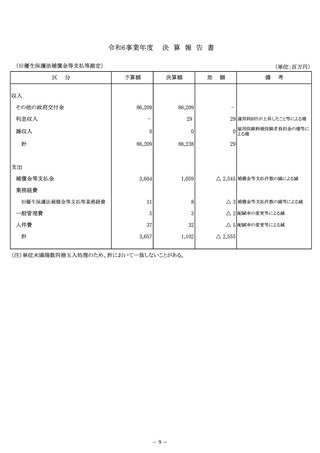

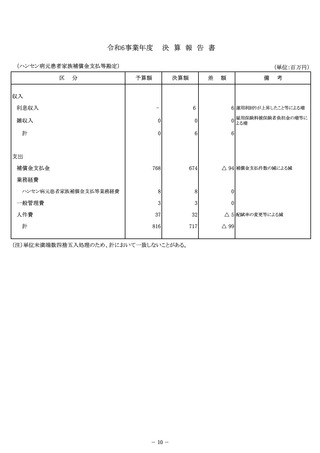

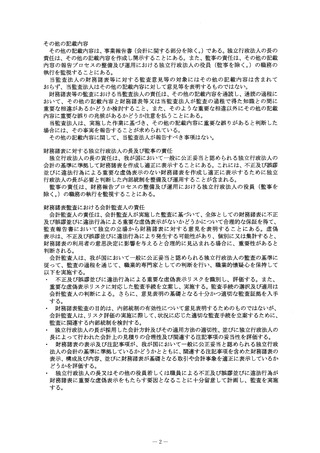

(7)リース取引の処理方法

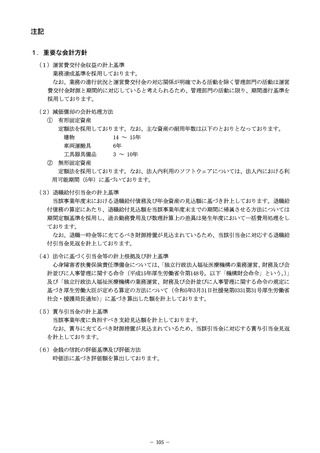

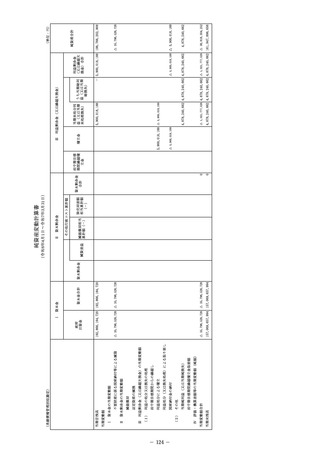

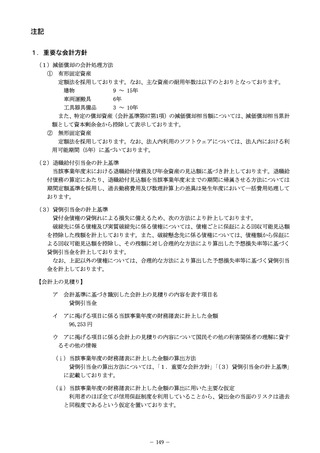

リース料総額が3,000,000円以上のファイナンス・リース取引については、通常の売買取引に係る

方法に準じた会計処理としております。

リース料総額が3,000,000円未満のファイナンス・リース取引については、通常の賃貸借取引に係

る方法に準じた会計処理としております。

(8)消費税等の会計処理

消費税等の会計処理は、税込方式としております。

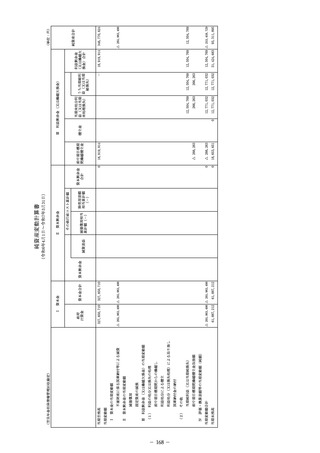

2.重要な債務負担行為

該当事項はありません。

3.重要な後発事象

該当事項はありません。

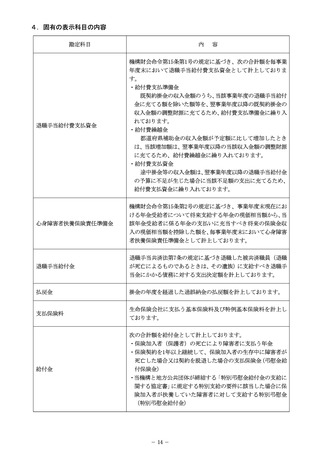

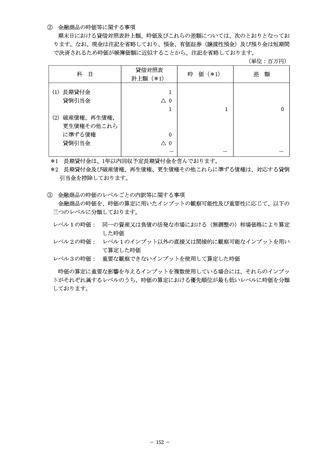

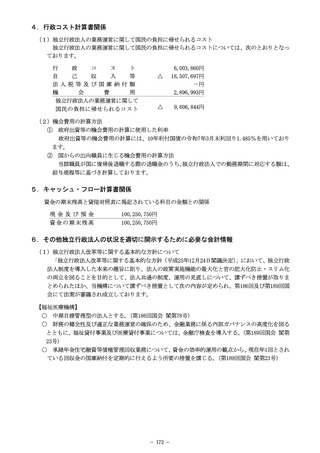

4.固有の表示科目の内容

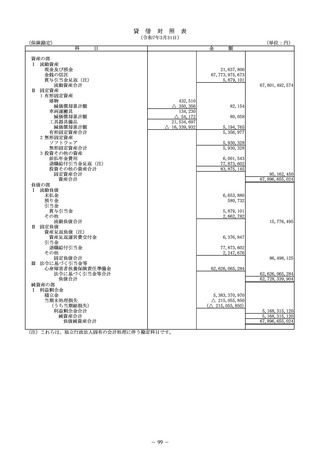

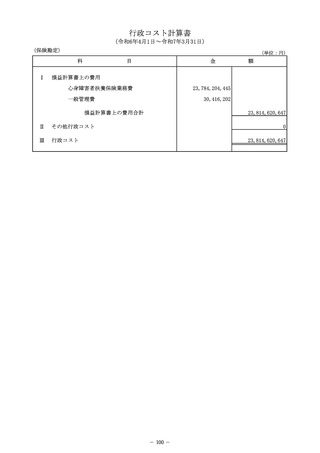

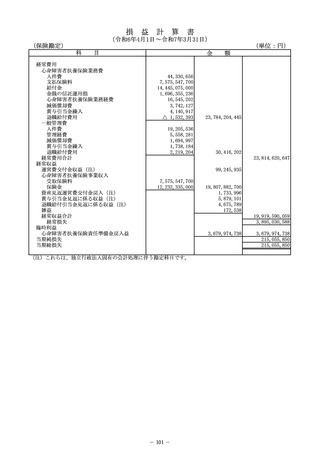

勘定科目

内

容

機構財会命令第15条第2号の規定に基づき、事業年度末現在にお

心身障害者扶養保険責任準備金

ける年金受給者について将来支給する年金の現価相当額から、当

該年金受給者に係る年金の支払いに充当すべき将来の保険金収

入の現価相当額を控除した額を、毎事業年度末において心身障害

者扶養保険責任準備金として計上しております。

支払保険料

生命保険会社に支払う基本保険料及び特例基本保険料を計上し

ております。

次の合計額を給付金として計上しております。

給付金

・保険加入者(保護者)の死亡により障害者に支払う年金

・保険契約を1年以上継続して、保険加入者の生存中に障害者が

死亡した場合又は契約を脱退した場合の支払保険金(弔慰金給

付保険金)

・当機構と地方公共団体が締結する「特別弔慰金給付金の支給に

関する協定書」に規定する特別支給の要件に該当した場合に保

険加入者が扶養していた障害者に対して支給する特別弔慰金

(特別弔慰金給付金)

次の合計額を受取保険料として計上しております。

受取保険料

・都道府県、指定都市からの受取保険料収入

・都道府県、指定都市からの特例受取保険料収入

106

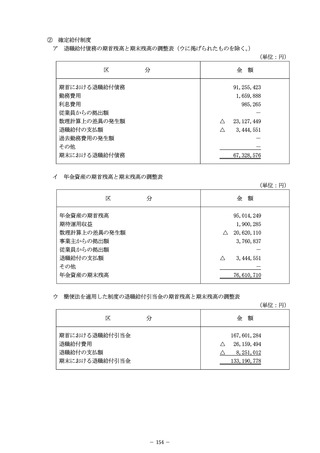

リース料総額が3,000,000円以上のファイナンス・リース取引については、通常の売買取引に係る

方法に準じた会計処理としております。

リース料総額が3,000,000円未満のファイナンス・リース取引については、通常の賃貸借取引に係

る方法に準じた会計処理としております。

(8)消費税等の会計処理

消費税等の会計処理は、税込方式としております。

2.重要な債務負担行為

該当事項はありません。

3.重要な後発事象

該当事項はありません。

4.固有の表示科目の内容

勘定科目

内

容

機構財会命令第15条第2号の規定に基づき、事業年度末現在にお

心身障害者扶養保険責任準備金

ける年金受給者について将来支給する年金の現価相当額から、当

該年金受給者に係る年金の支払いに充当すべき将来の保険金収

入の現価相当額を控除した額を、毎事業年度末において心身障害

者扶養保険責任準備金として計上しております。

支払保険料

生命保険会社に支払う基本保険料及び特例基本保険料を計上し

ております。

次の合計額を給付金として計上しております。

給付金

・保険加入者(保護者)の死亡により障害者に支払う年金

・保険契約を1年以上継続して、保険加入者の生存中に障害者が

死亡した場合又は契約を脱退した場合の支払保険金(弔慰金給

付保険金)

・当機構と地方公共団体が締結する「特別弔慰金給付金の支給に

関する協定書」に規定する特別支給の要件に該当した場合に保

険加入者が扶養していた障害者に対して支給する特別弔慰金

(特別弔慰金給付金)

次の合計額を受取保険料として計上しております。

受取保険料

・都道府県、指定都市からの受取保険料収入

・都道府県、指定都市からの特例受取保険料収入

106