よむ、つかう、まなぶ。

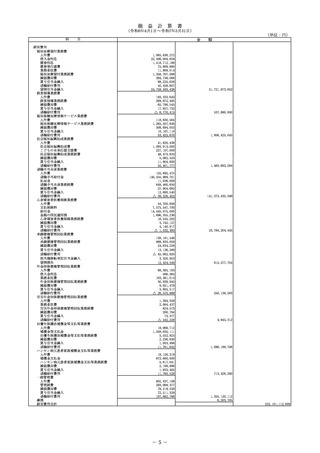

資料2-3 令和6年度財務諸表 (242 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

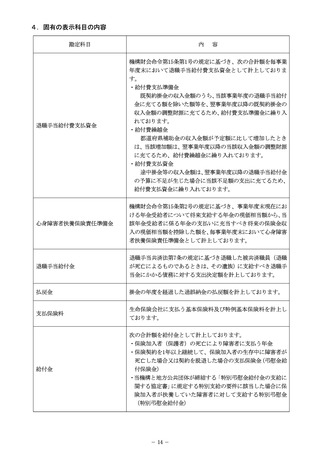

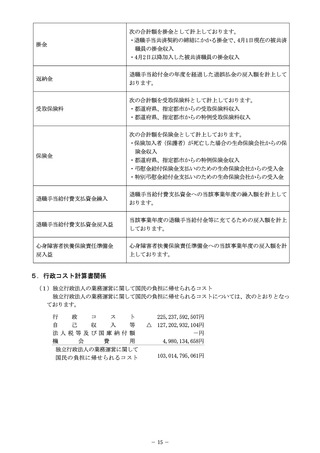

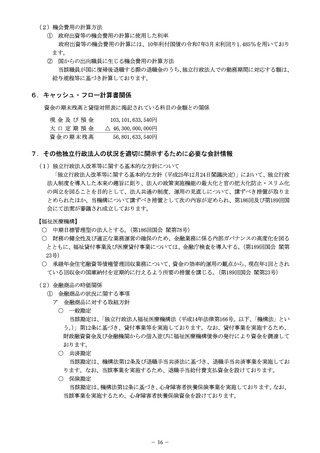

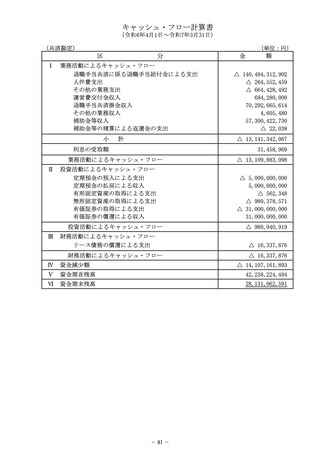

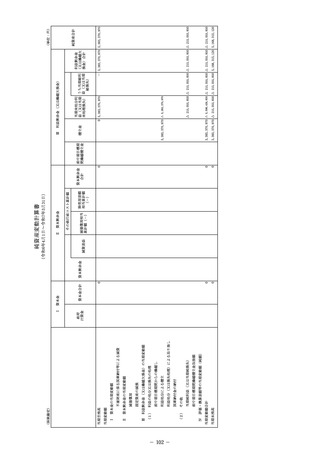

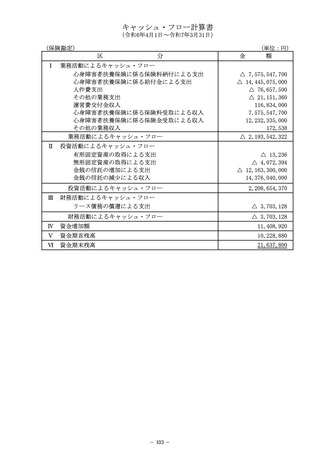

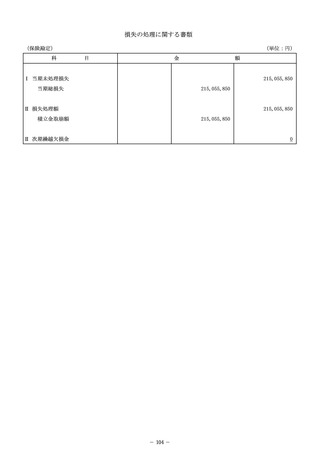

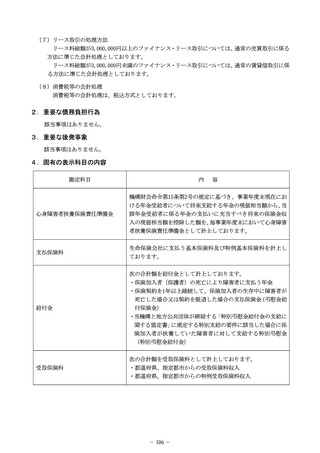

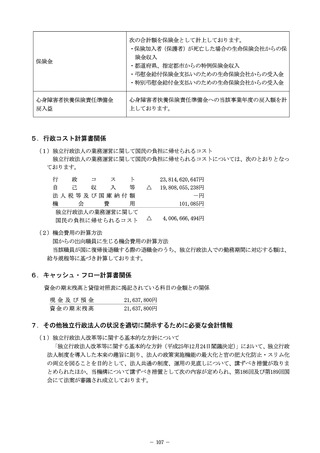

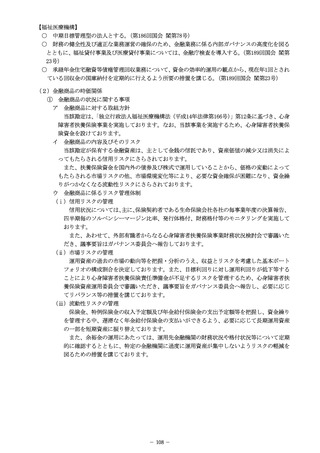

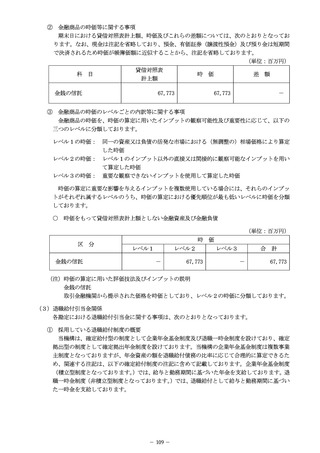

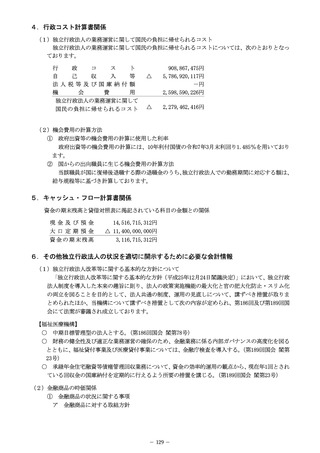

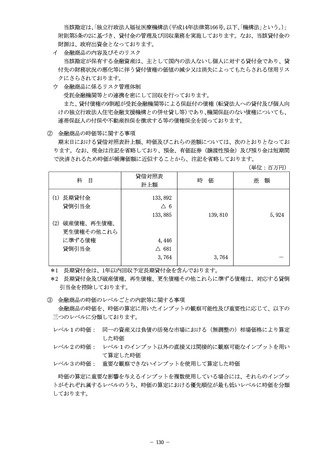

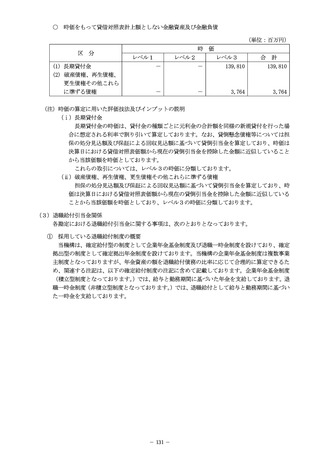

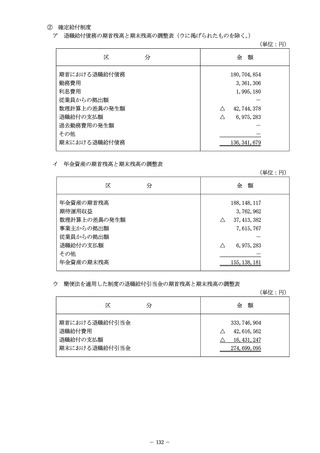

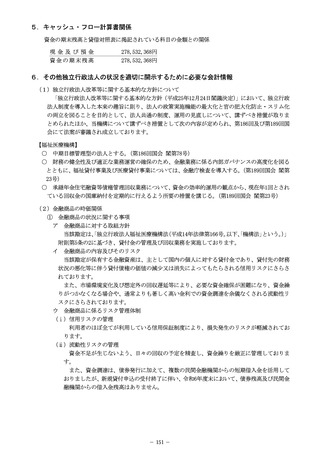

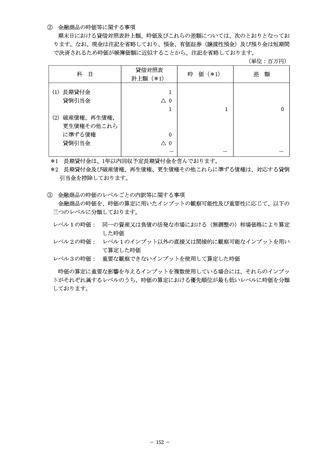

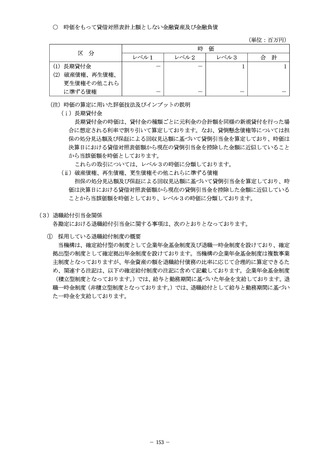

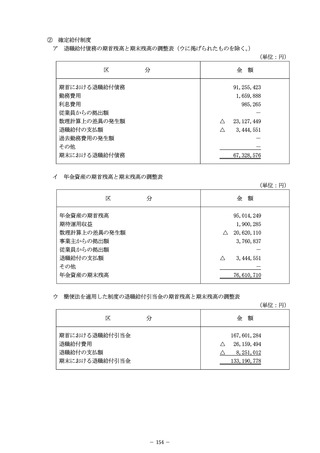

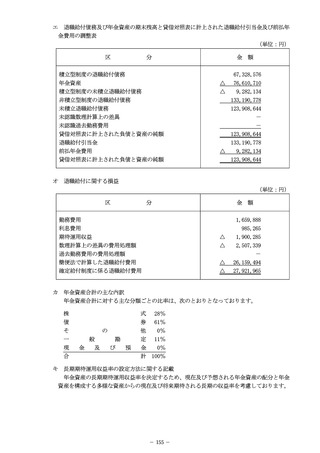

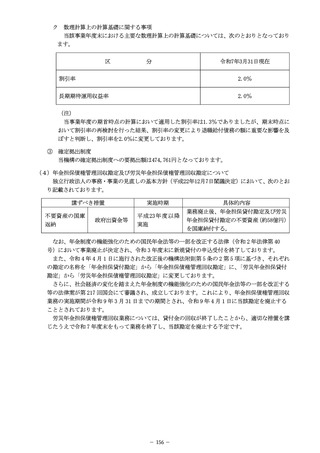

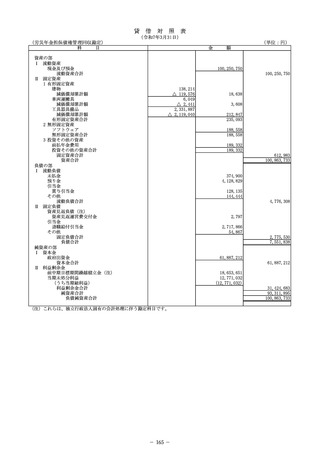

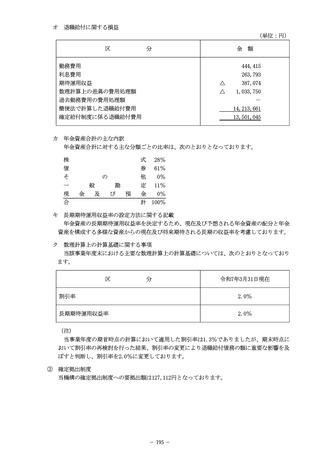

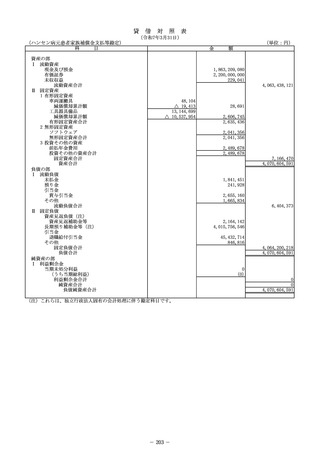

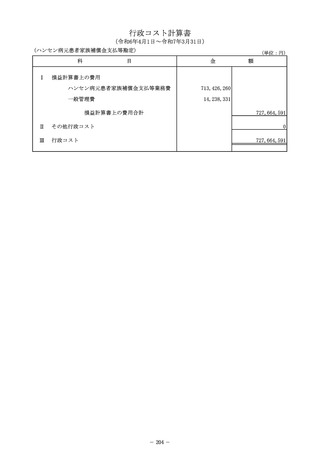

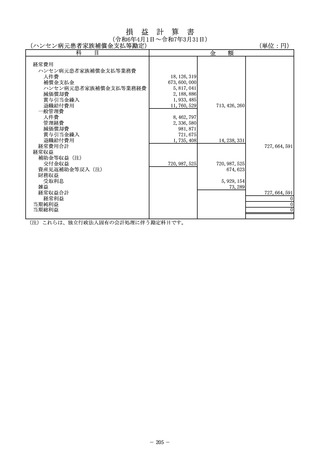

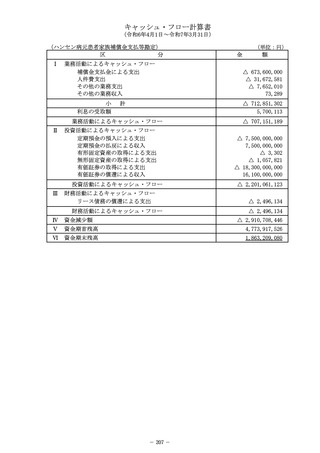

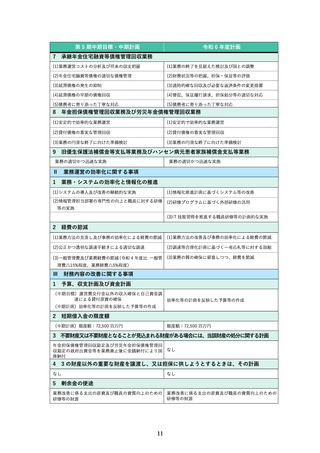

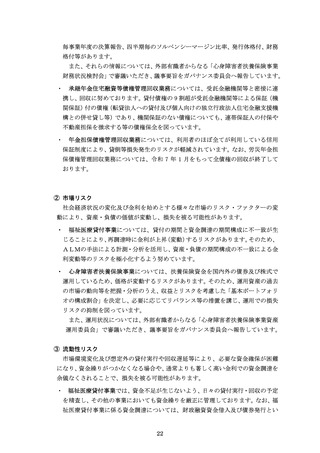

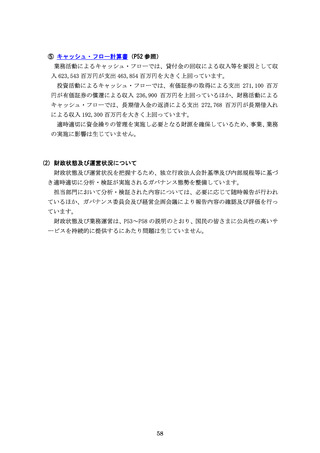

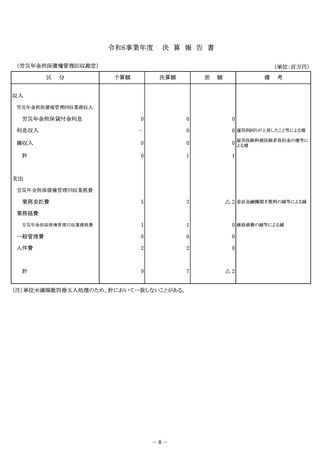

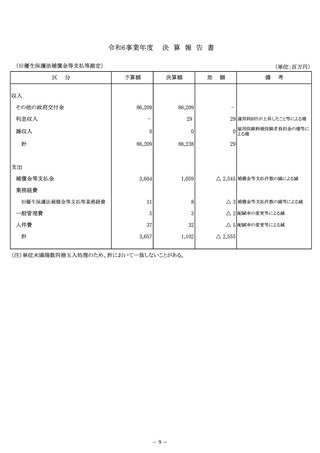

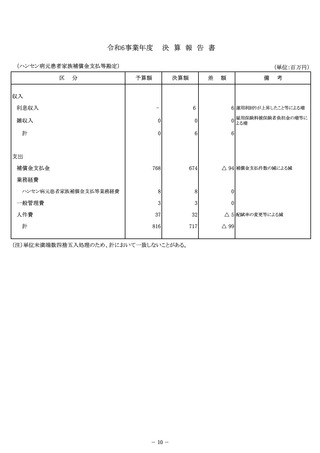

6. 持続的に適正なサービスを提供するための源泉

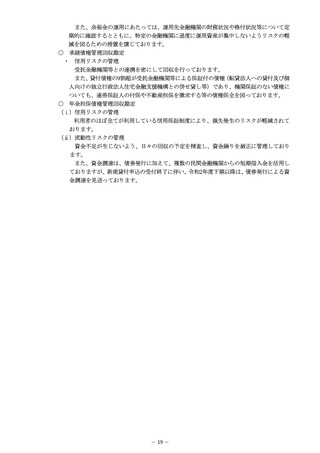

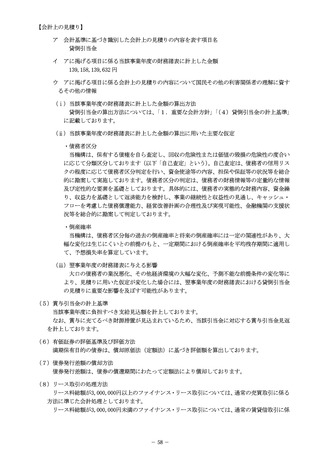

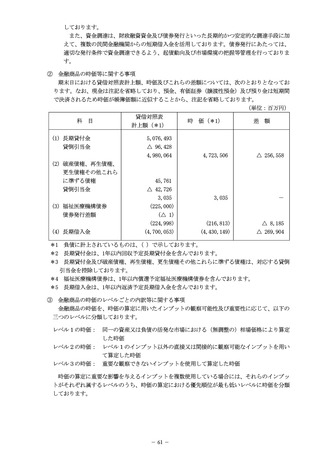

(1) ガバナンスの状況

独立行政法人については、平成 26 年の独立行政法人通則法(以下「通則法」という。

)

の改正において、業務運営を改善し得るよう法人内部のガバナンスを強化することが、

法人の内外から求められています。

機構では、業務運営を効率的かつ効果的に実施することを目的とした「経営企画会議」

及び経営の公正性と透明性を高めることを目的とした「ガバナンス委員会」を設置し、

それぞれがトップマネジメントを強力に補佐しながら、適切に運営管理を図る体制を

構築しています。

経営企画会議においては、機構の経営方針や経営計画等の重要事項について協議し、

各事業の進捗状況や業務プロセスを報告・管理することにより、役職員における意思の

統一及び課題等の共有を図っています。

ガバナンス委員会においては、機構のコンプライアンス、リスク管理(統合的リスク、

信用リスク、市場リスク、流動性リスク、システムリスク及び事務リスク等の管理)、

顧客保護等管理(金融円滑化管理を含む。

)に係るモニタリングにより、ガバナンス態

勢上の課題等の共有を図るとともに、継続的に態勢の見直しを行っています。

また、事業環境を的確に捉えた活動を行うため、重要な外部情報を把握するとともに、

当該情報を適時かつ適切に識別、把握及び処理するプロセスを整備※し、経営企画会議・

ガバナンス委員会等において共有しています。

※「独立行政法人における内部統制と評価について」

(平成 22 年 3 月 独立行政法人における内

部統制と評価に関する研究会)に基づき整備

<図 1>ガバナンス態勢

14

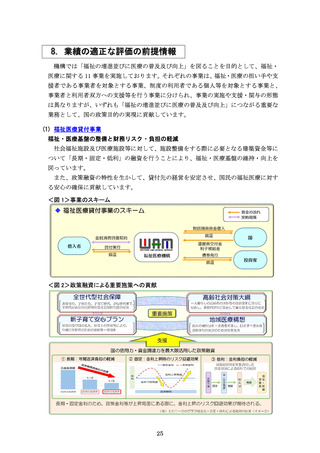

(1) ガバナンスの状況

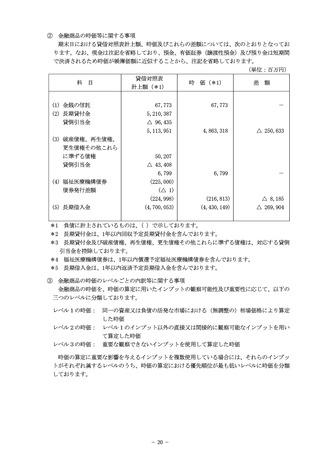

独立行政法人については、平成 26 年の独立行政法人通則法(以下「通則法」という。

)

の改正において、業務運営を改善し得るよう法人内部のガバナンスを強化することが、

法人の内外から求められています。

機構では、業務運営を効率的かつ効果的に実施することを目的とした「経営企画会議」

及び経営の公正性と透明性を高めることを目的とした「ガバナンス委員会」を設置し、

それぞれがトップマネジメントを強力に補佐しながら、適切に運営管理を図る体制を

構築しています。

経営企画会議においては、機構の経営方針や経営計画等の重要事項について協議し、

各事業の進捗状況や業務プロセスを報告・管理することにより、役職員における意思の

統一及び課題等の共有を図っています。

ガバナンス委員会においては、機構のコンプライアンス、リスク管理(統合的リスク、

信用リスク、市場リスク、流動性リスク、システムリスク及び事務リスク等の管理)、

顧客保護等管理(金融円滑化管理を含む。

)に係るモニタリングにより、ガバナンス態

勢上の課題等の共有を図るとともに、継続的に態勢の見直しを行っています。

また、事業環境を的確に捉えた活動を行うため、重要な外部情報を把握するとともに、

当該情報を適時かつ適切に識別、把握及び処理するプロセスを整備※し、経営企画会議・

ガバナンス委員会等において共有しています。

※「独立行政法人における内部統制と評価について」

(平成 22 年 3 月 独立行政法人における内

部統制と評価に関する研究会)に基づき整備

<図 1>ガバナンス態勢

14