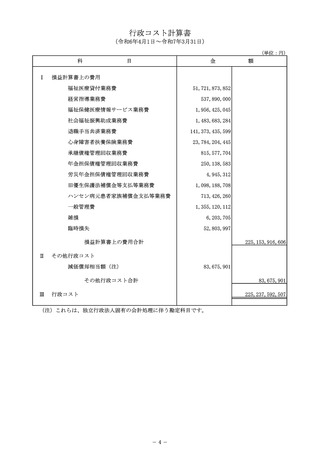

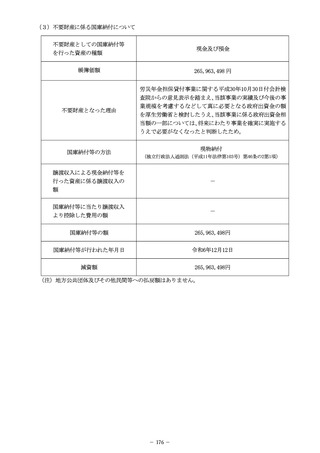

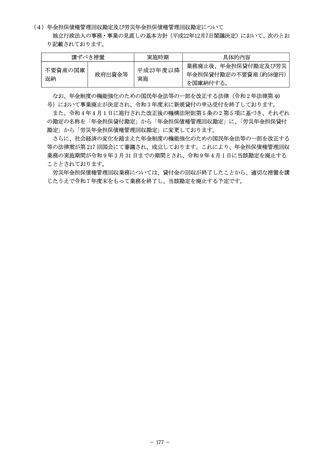

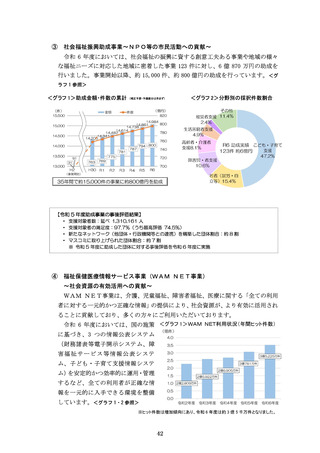

よむ、つかう、まなぶ。

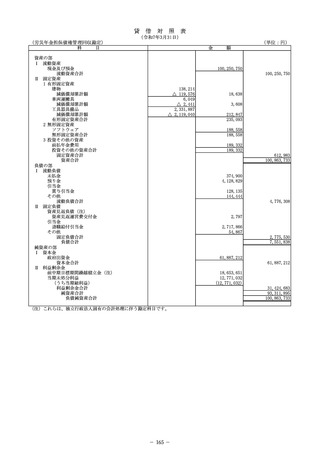

資料2-3 令和6年度財務諸表 (219 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

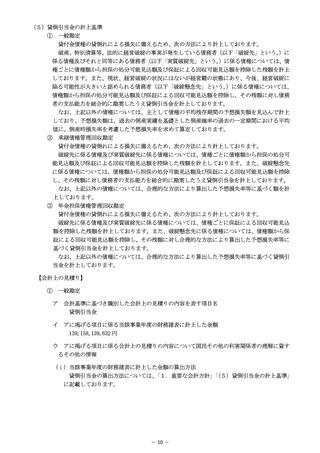

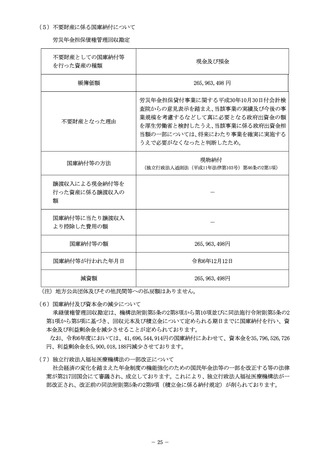

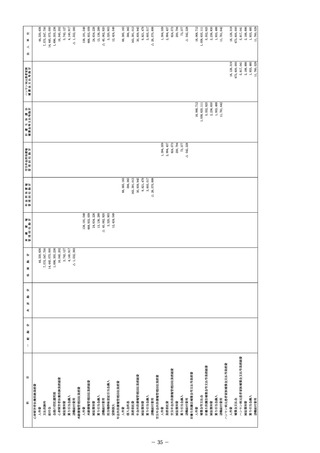

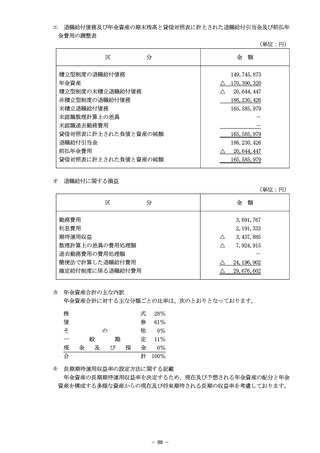

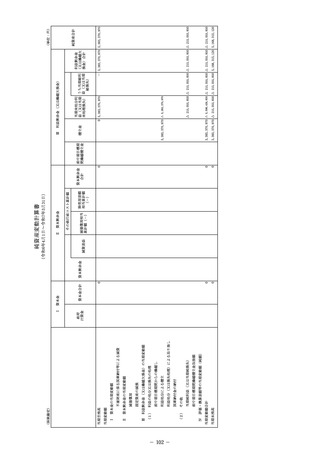

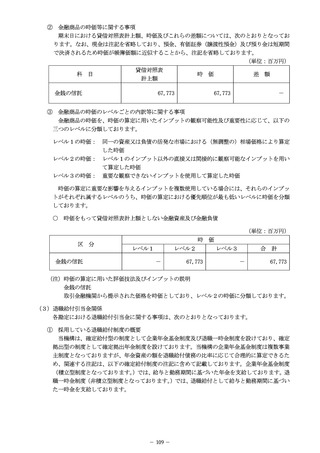

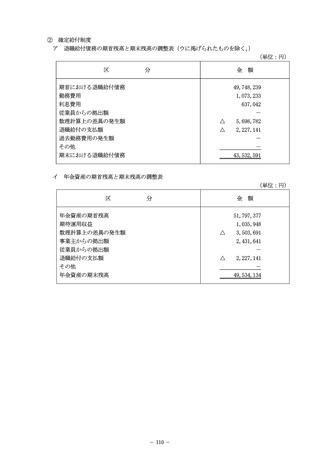

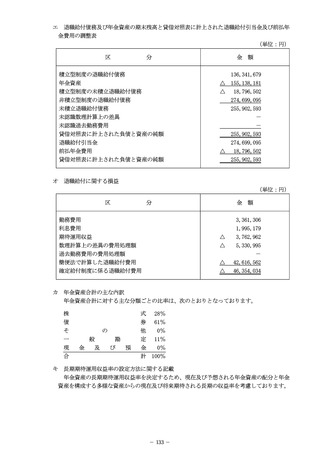

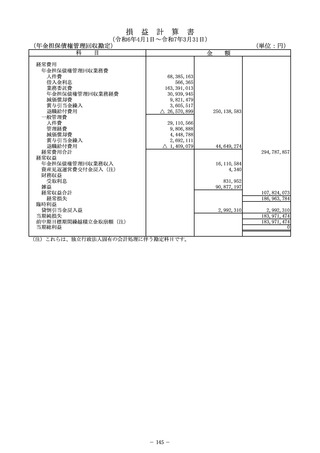

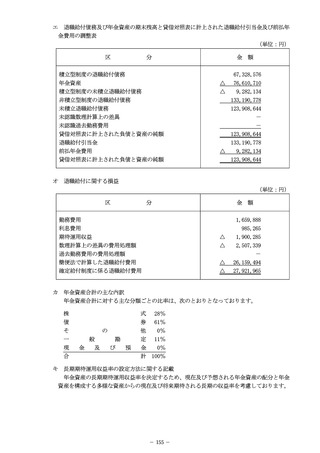

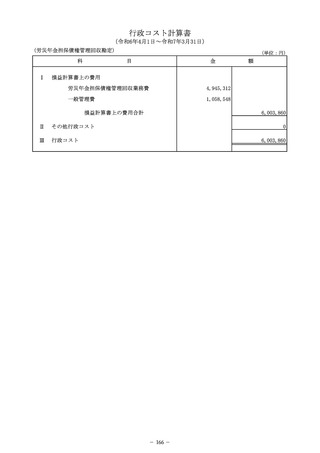

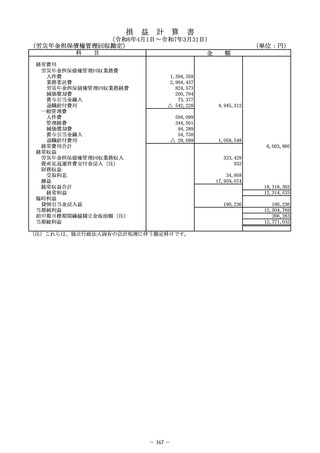

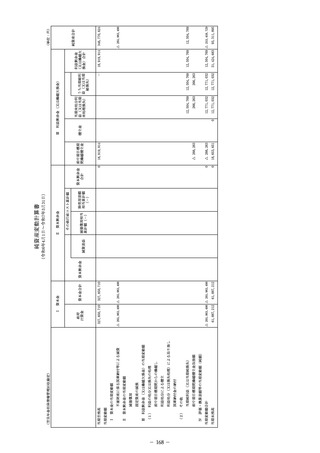

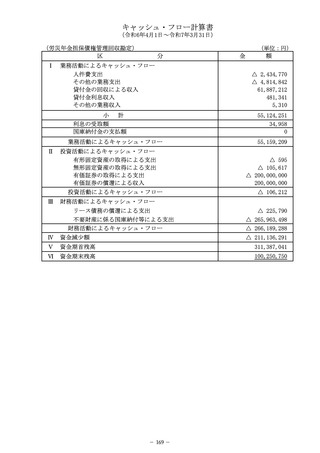

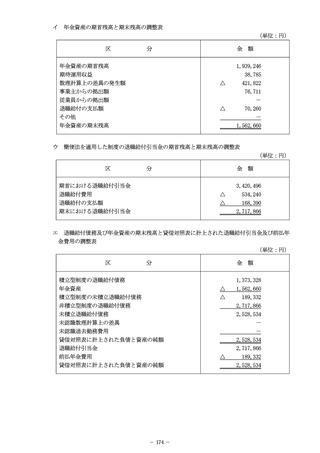

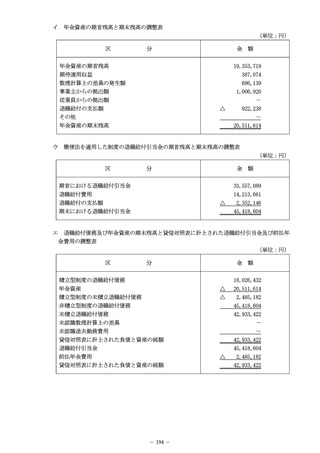

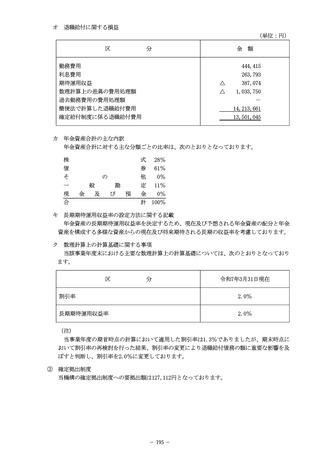

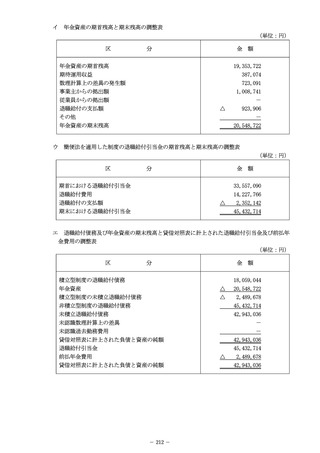

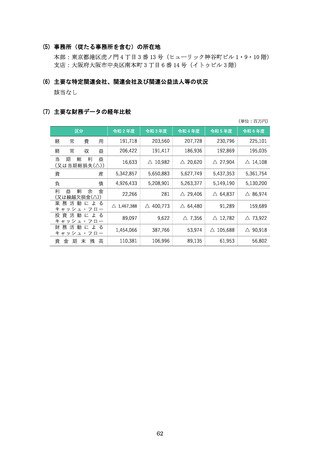

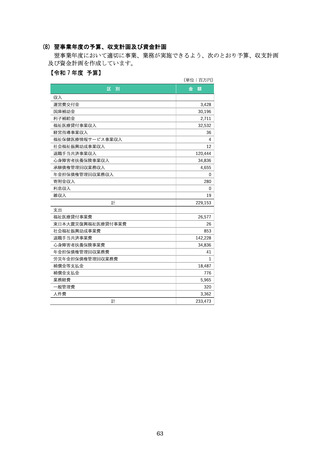

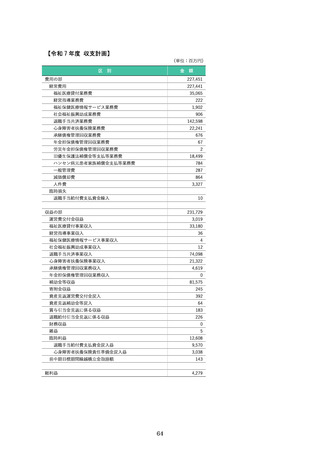

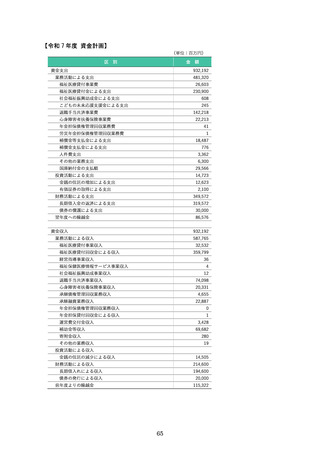

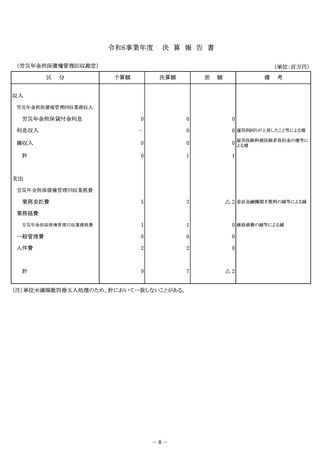

オ 退職給付に関する損益

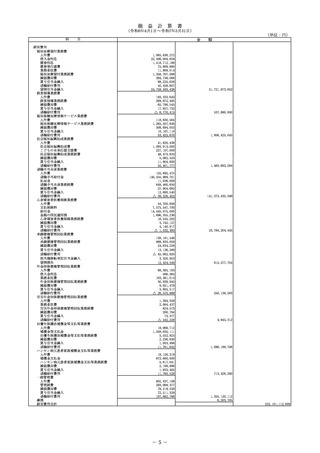

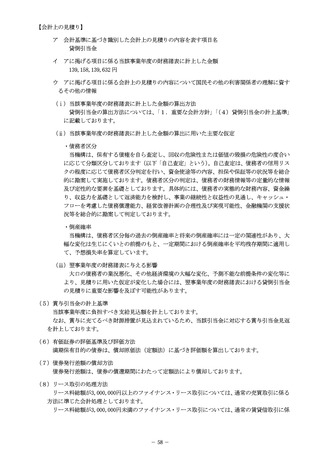

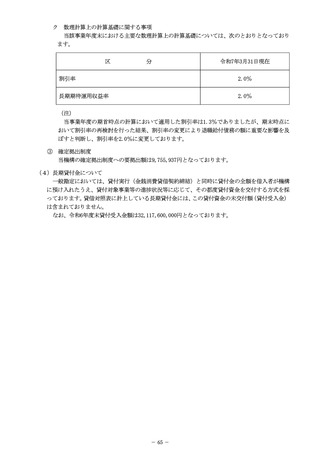

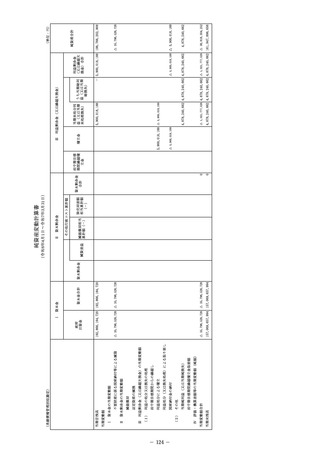

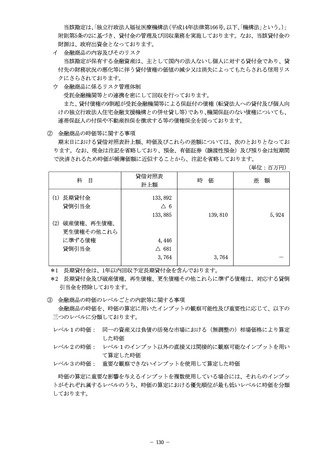

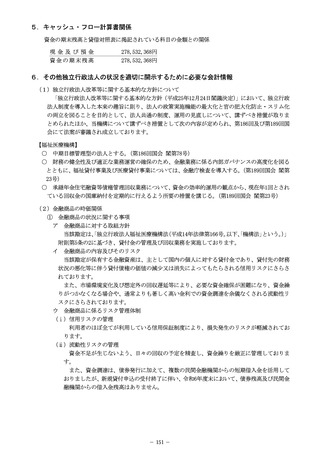

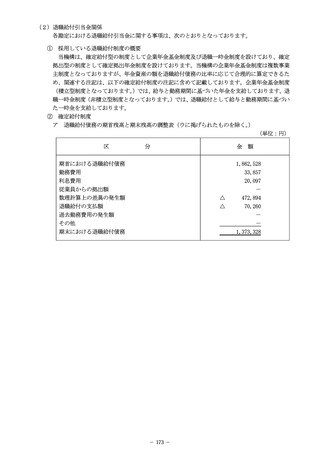

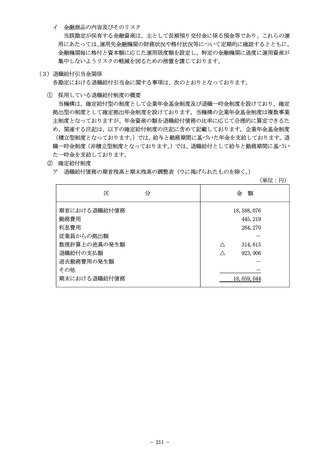

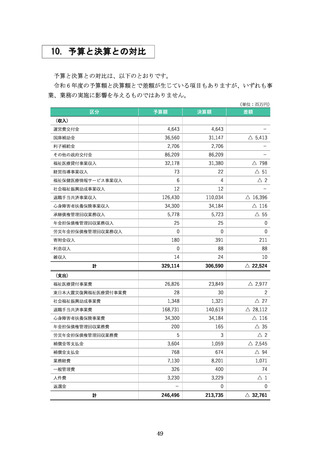

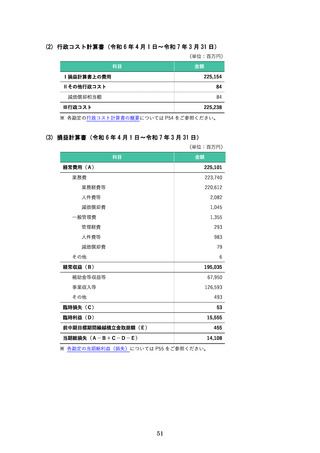

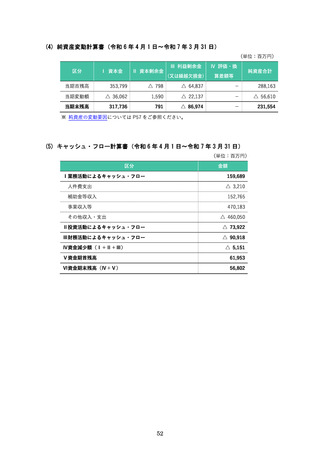

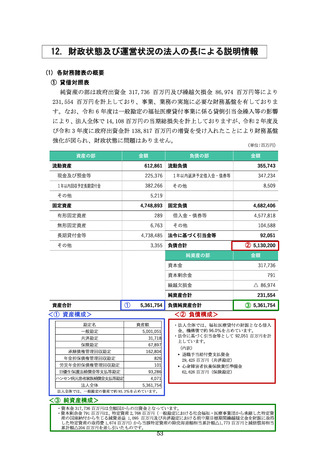

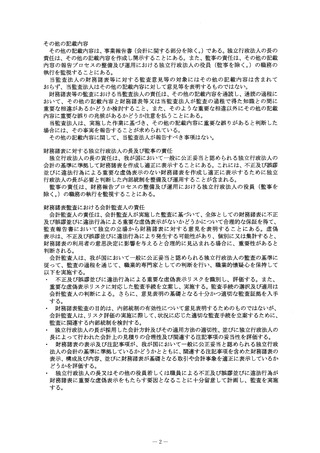

(単位:円)

区

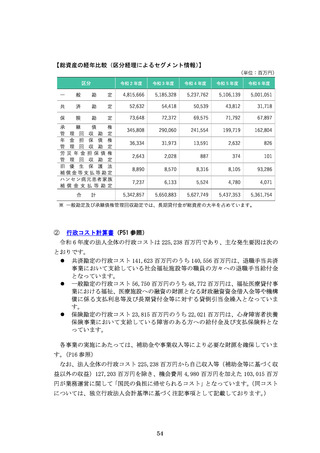

分

金 額

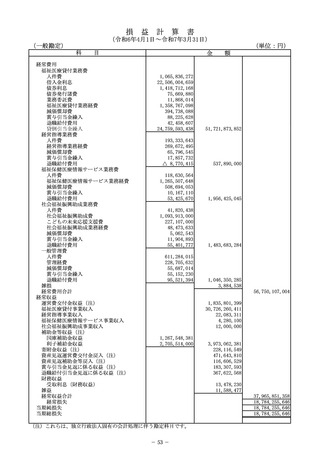

勤務費用

445,219

利息費用

264,270

期待運用収益

数理計算上の差異の費用処理額

△

△

387,074

1,037,706

過去勤務費用の費用処理額

-

簡便法で計算した退職給付費用

確定給付制度に係る退職給付費用

14,227,766

13,512,475

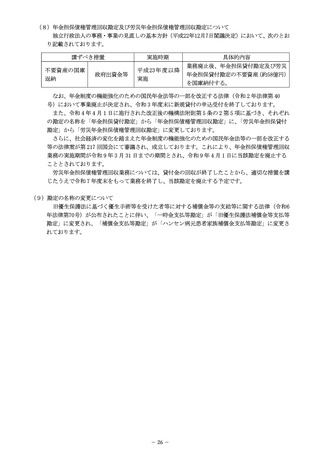

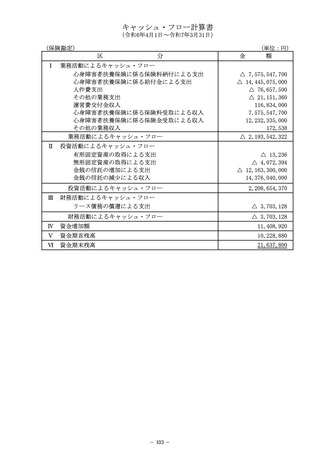

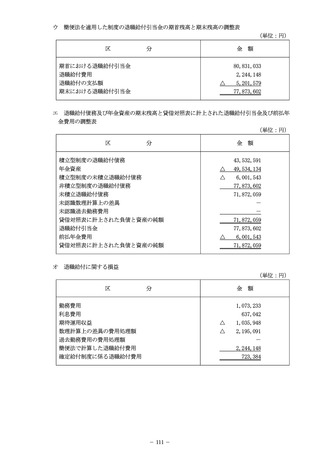

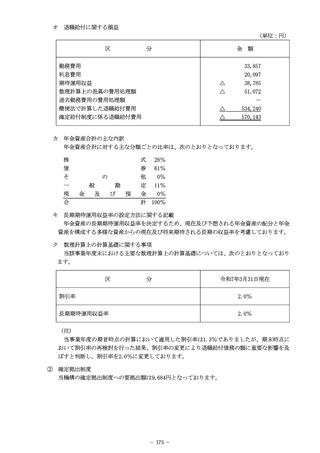

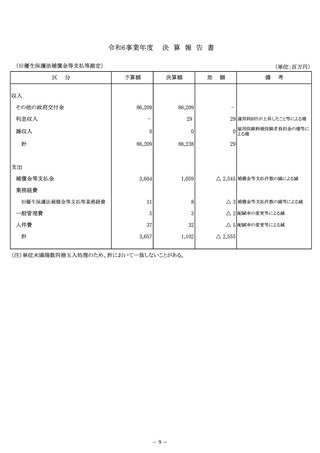

カ 年金資産合計の主な内訳

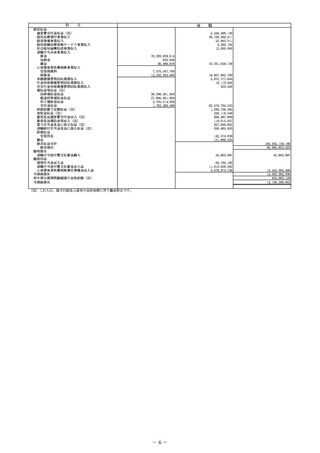

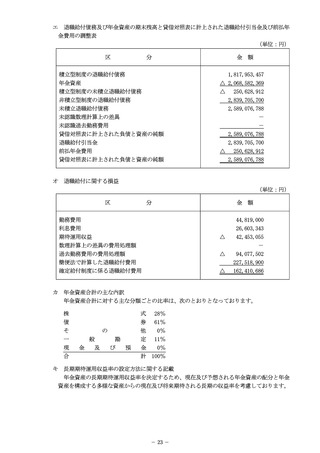

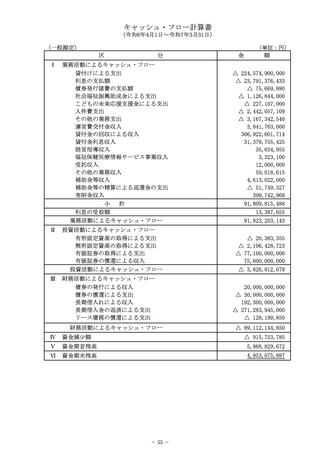

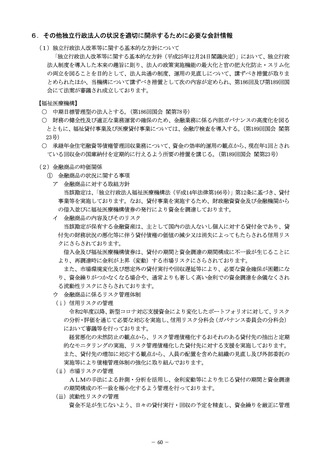

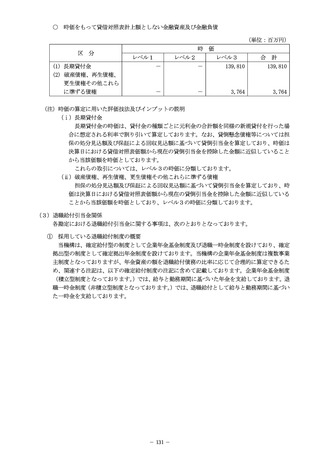

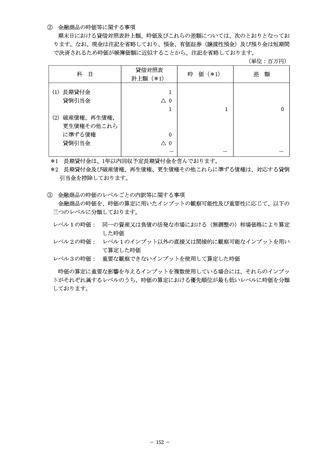

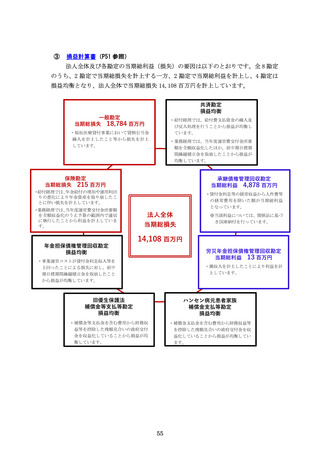

年金資産合計に対する主な分類ごとの比率は、次のとおりとなっております。

株

債

そ

一

現

合

式

券

他

定

の

般

金

勘

及

び

預

28%

61%

0%

11%

金

0%

計 100%

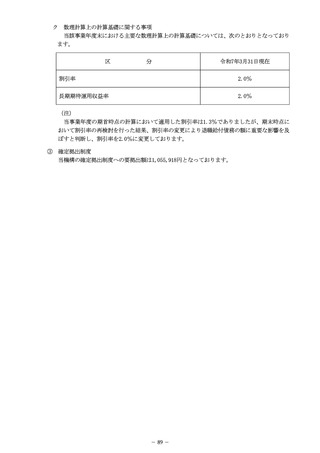

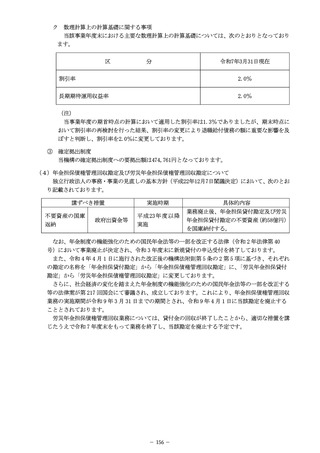

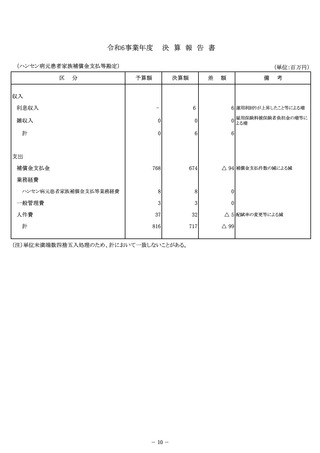

キ 長期期待運用収益率の設定方法に関する記載

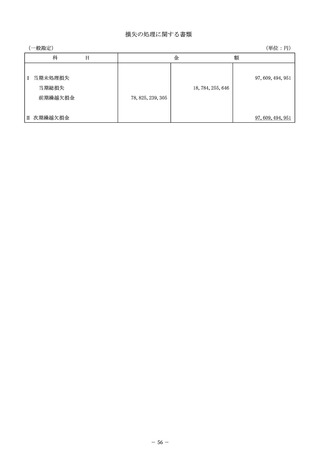

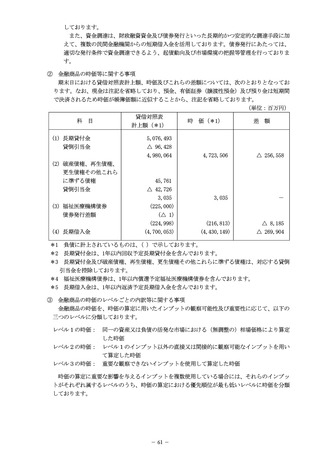

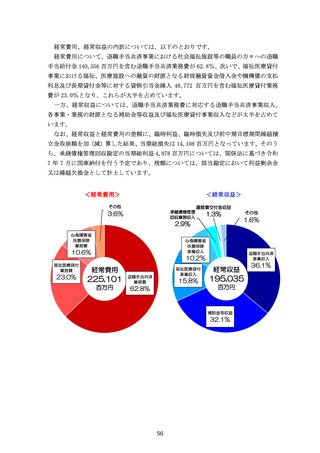

年金資産の長期期待運用収益率を決定するため、現在及び予想される年金資産の配分と年金

資産を構成する多様な資産からの現在及び将来期待される長期の収益率を考慮しております。

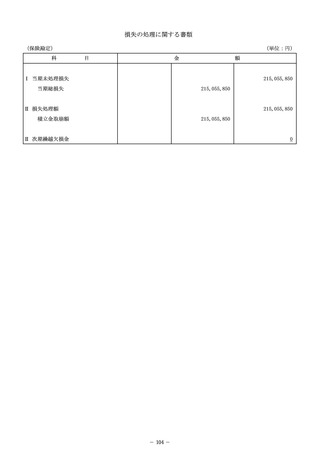

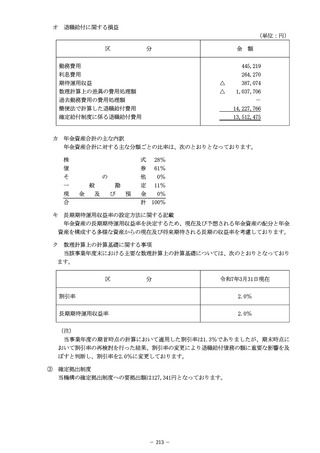

ク 数理計算上の計算基礎に関する事項

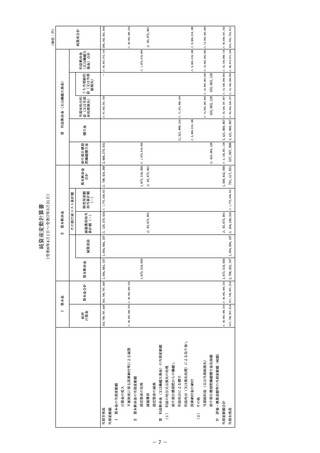

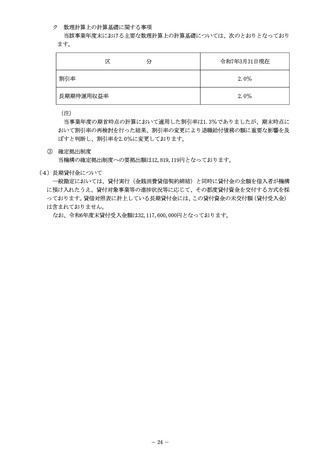

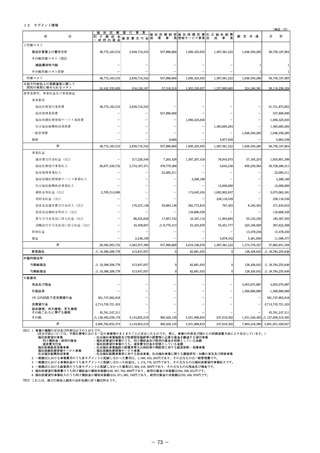

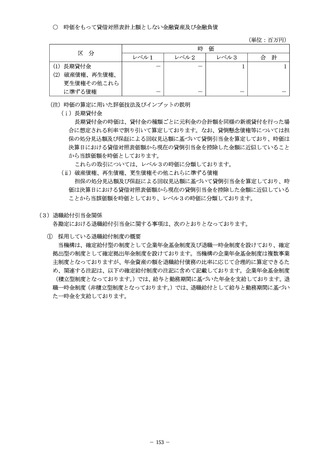

当該事業年度末における主要な数理計算上の計算基礎については、次のとおりとなっており

ます。

区

分

令和7年3月31日現在

割引率

2.0%

長期期待運用収益率

2.0%

(注)

当事業年度の期首時点の計算において適用した割引率は1.3%でありましたが、期末時点に

おいて割引率の再検討を行った結果、割引率の変更により退職給付債務の額に重要な影響を及

ぼすと判断し、割引率を2.0%に変更しております。

③ 確定拠出制度

当機構の確定拠出制度への要拠出額は127,341円となっております。

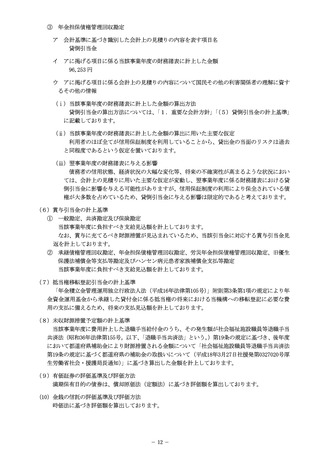

213

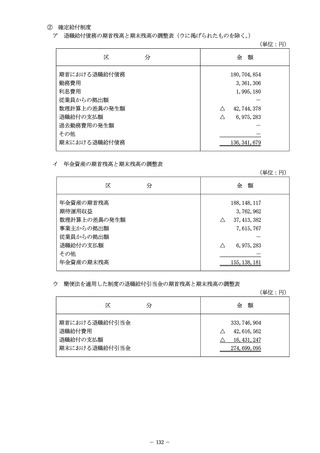

(単位:円)

区

分

金 額

勤務費用

445,219

利息費用

264,270

期待運用収益

数理計算上の差異の費用処理額

△

△

387,074

1,037,706

過去勤務費用の費用処理額

-

簡便法で計算した退職給付費用

確定給付制度に係る退職給付費用

14,227,766

13,512,475

カ 年金資産合計の主な内訳

年金資産合計に対する主な分類ごとの比率は、次のとおりとなっております。

株

債

そ

一

現

合

式

券

他

定

の

般

金

勘

及

び

預

28%

61%

0%

11%

金

0%

計 100%

キ 長期期待運用収益率の設定方法に関する記載

年金資産の長期期待運用収益率を決定するため、現在及び予想される年金資産の配分と年金

資産を構成する多様な資産からの現在及び将来期待される長期の収益率を考慮しております。

ク 数理計算上の計算基礎に関する事項

当該事業年度末における主要な数理計算上の計算基礎については、次のとおりとなっており

ます。

区

分

令和7年3月31日現在

割引率

2.0%

長期期待運用収益率

2.0%

(注)

当事業年度の期首時点の計算において適用した割引率は1.3%でありましたが、期末時点に

おいて割引率の再検討を行った結果、割引率の変更により退職給付債務の額に重要な影響を及

ぼすと判断し、割引率を2.0%に変更しております。

③ 確定拠出制度

当機構の確定拠出制度への要拠出額は127,341円となっております。

213