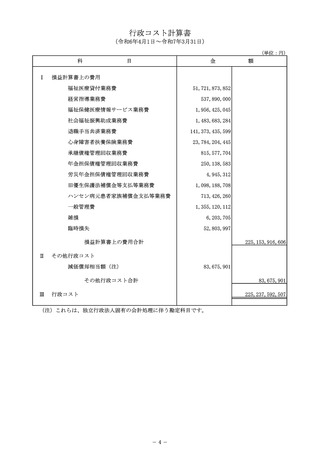

よむ、つかう、まなぶ。

資料2-3 令和6年度財務諸表 (275 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59915.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 医療・福祉WG(第39回 7/29)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

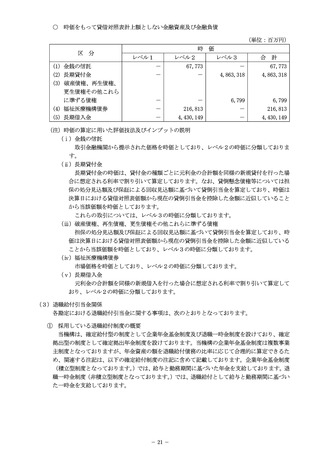

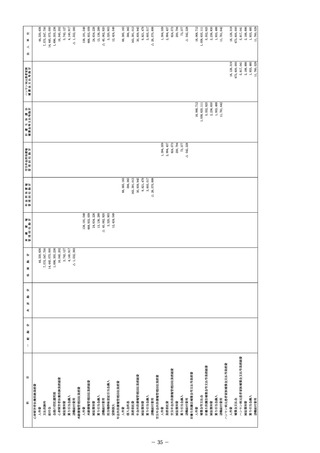

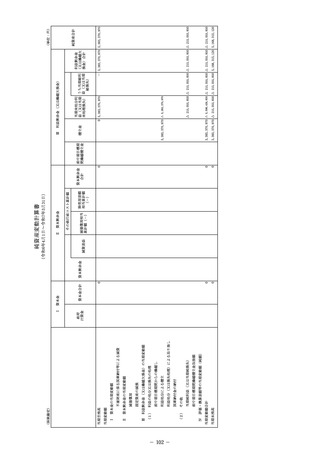

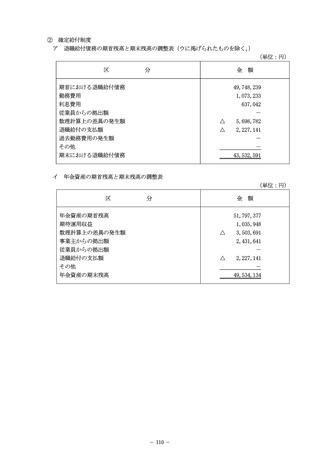

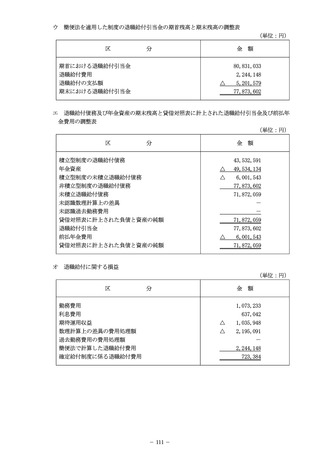

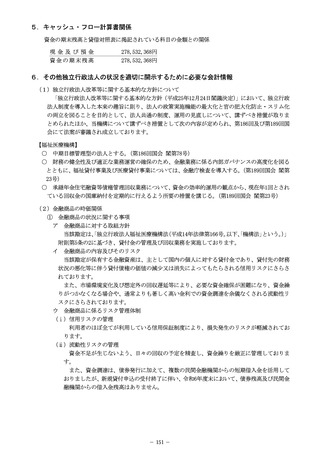

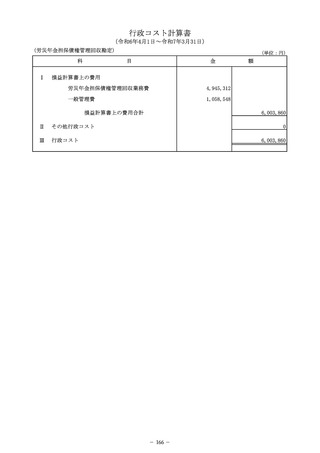

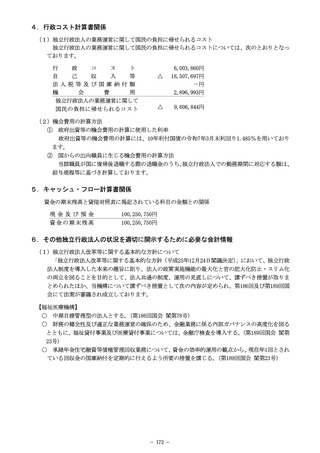

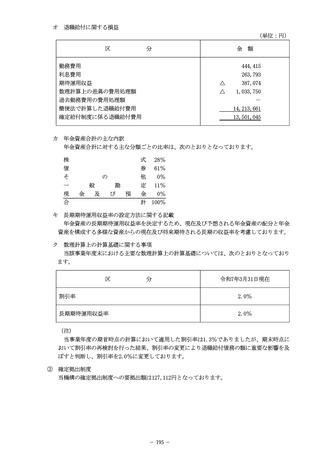

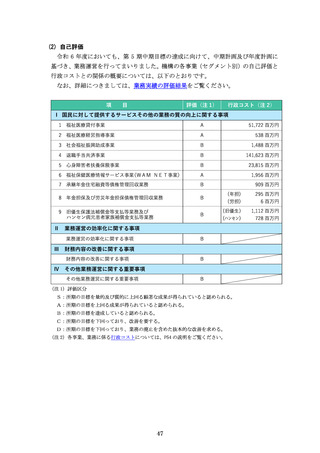

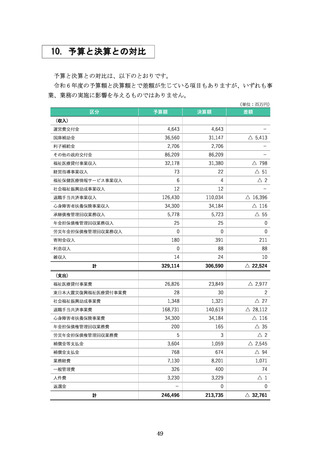

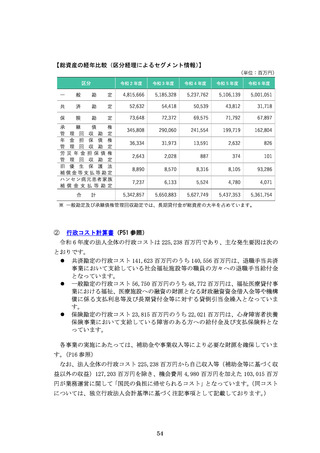

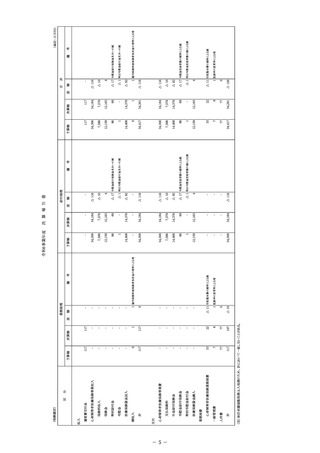

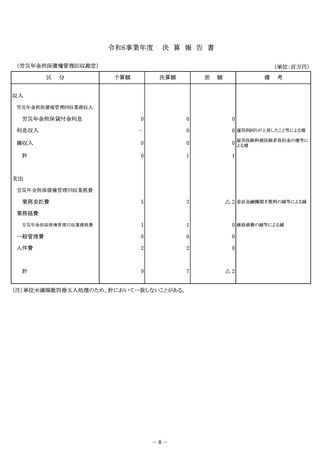

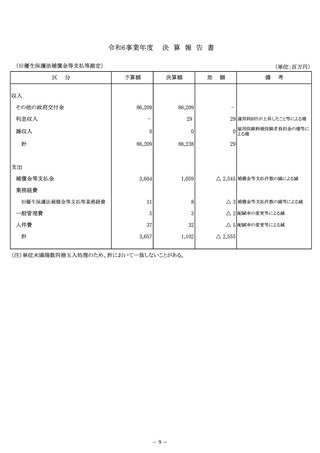

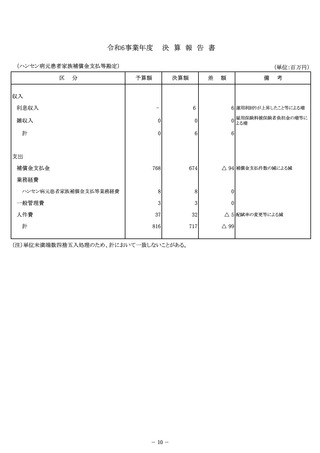

(2) 自己評価

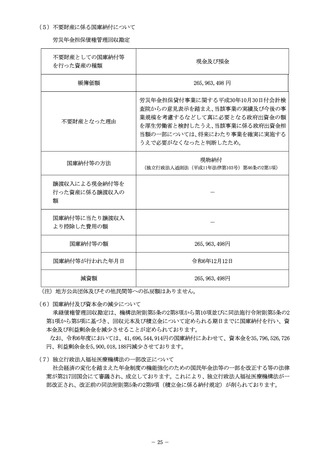

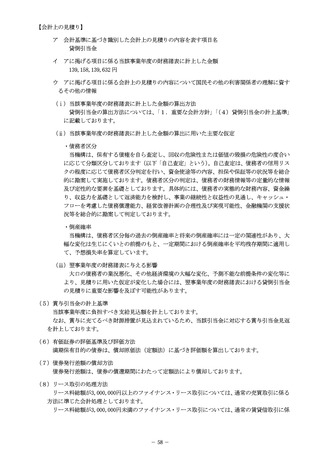

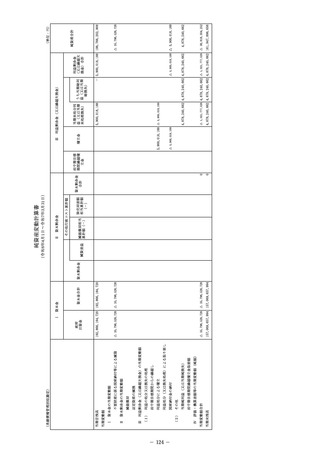

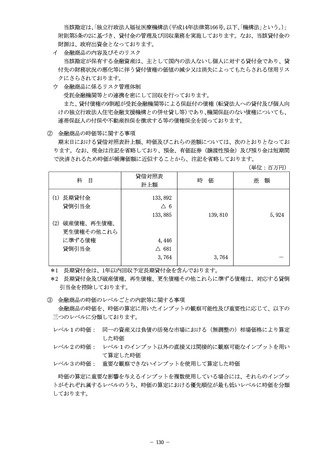

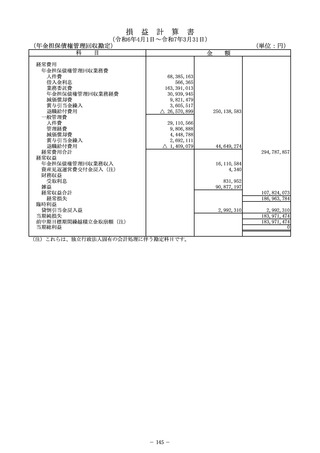

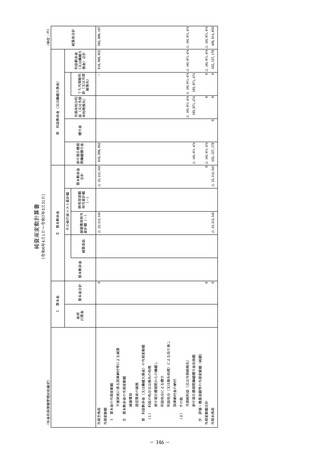

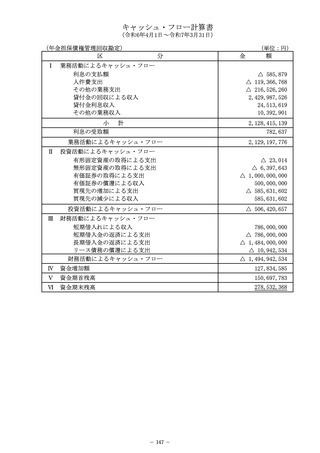

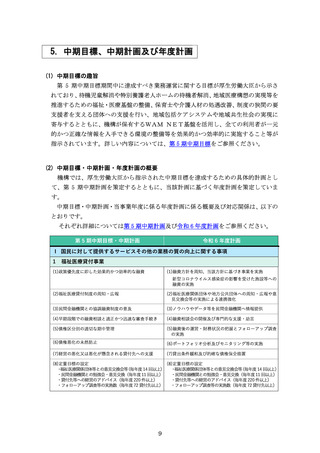

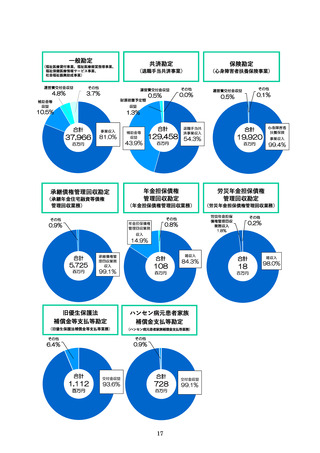

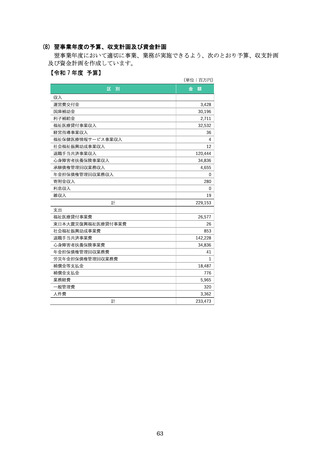

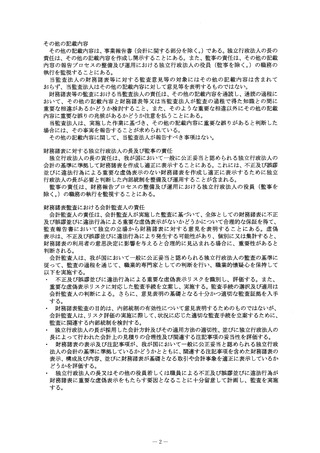

令和 6 年度においても、第 5 期中期目標の達成に向けて、中期計画及び年度計画に

基づき、業務運営を行ってまいりました。機構の各事業(セグメント別)の自己評価と

行政コストとの関係の概要については、以下のとおりです。

なお、詳細につきましては、業務実績の評価結果をご覧ください。

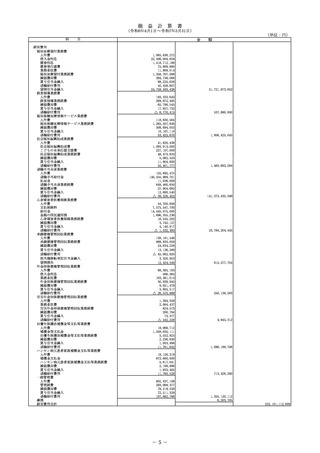

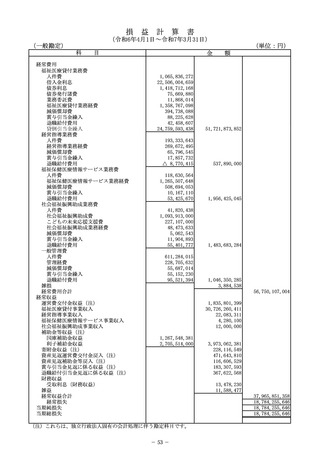

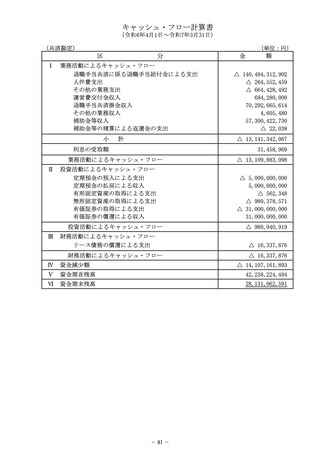

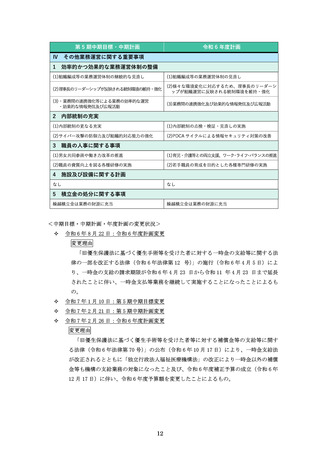

項

目

評価(注 1)

行政コスト(注 2)

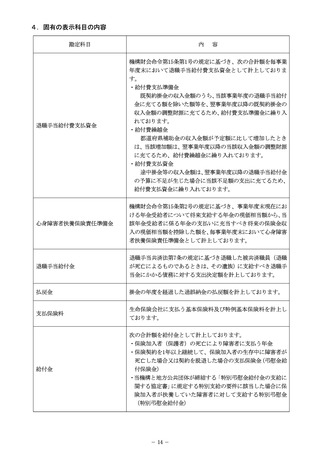

Ⅰ 国民に対して提供するサービスその他の業務の質の向上に関する事項

1

福祉医療貸付事業

A

51,722 百万円

2

福祉医療経営指導事業

A

538 百万円

3

社会福祉振興助成事業

B

1,488 百万円

4

退職手当共済事業

B

141,623 百万円

5

心身障害者扶養保険事業

B

23,815 百万円

6

福祉保健医療情報サービス事業(WAM NET事業)

A

1,956 百万円

7

承継年金住宅融資等債権管理回収業務

B

909 百万円

8

年金担保及び労災年金担保債権管理回収業務

B

9

旧優生保護法補償金等支払等業務及び

ハンセン病元患者家族補償金支払等業務

B

(年担)

295 百万円

(労担)

6 百万円

(旧優生)

1,112 百万円

(ハンセン)

728 百万円

Ⅱ 業務運営の効率化に関する事項

業務運営の効率化に関する事項

B

Ⅲ 財務内容の改善に関する事項

財務内容の改善に関する事項

B

Ⅳ その他業務運営に関する重要事項

その他業務運営に関する重要事項

B

(注 1)評価区分

S:所期の目標を量的及び質的に上回る顕著な成果が得られていると認められる。

A:所期の目標を上回る成果が得られていると認められる。

B:所期の目標を達成していると認められる。

C:所期の目標を下回っており、改善を要する。

D:所期の目標を下回っており、業務の廃止を含めた抜本的な改善を求める。

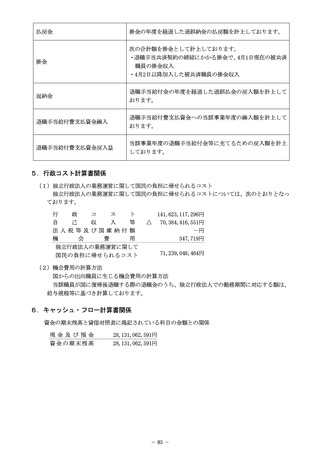

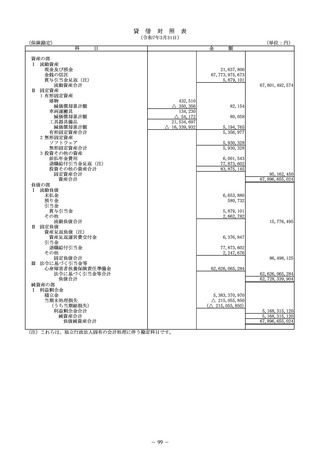

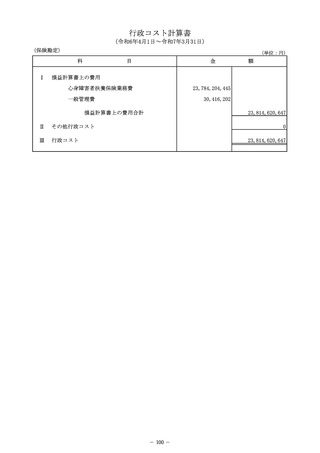

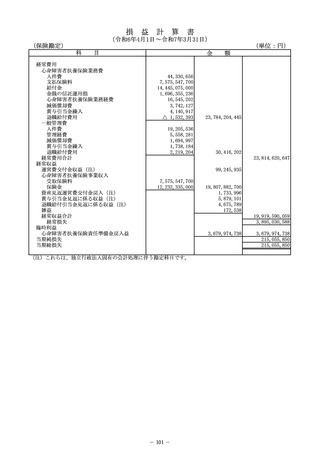

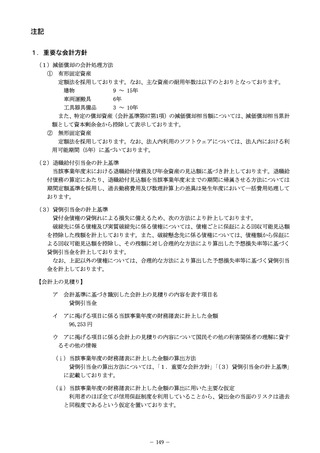

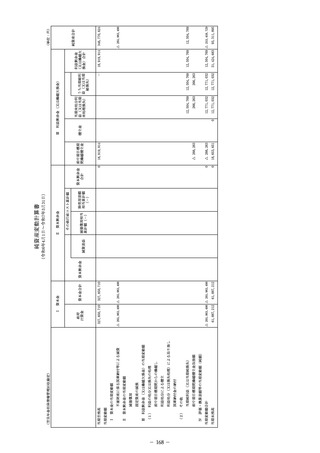

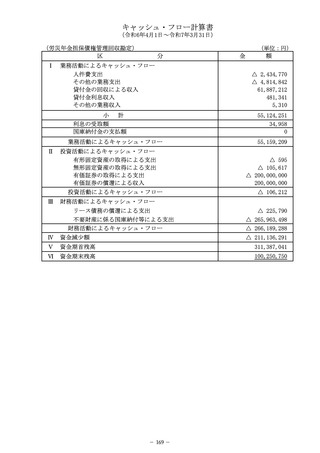

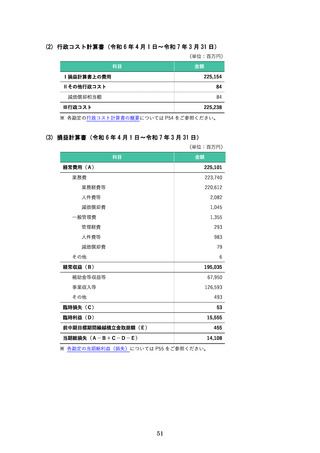

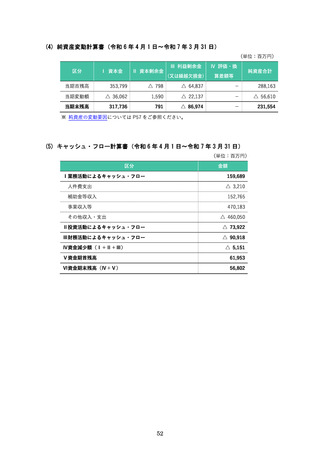

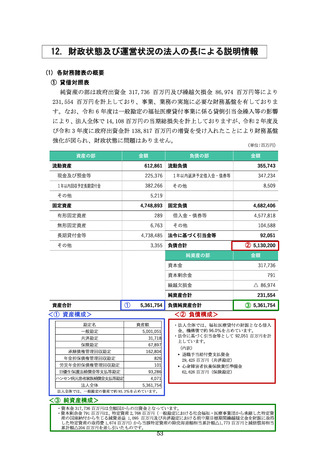

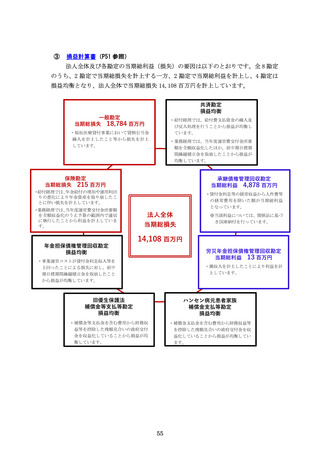

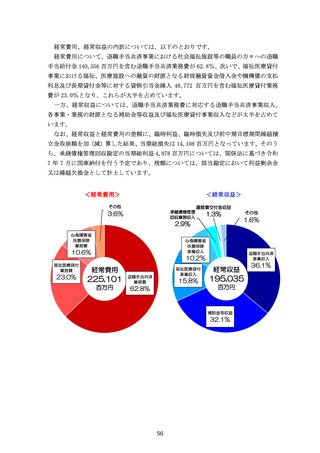

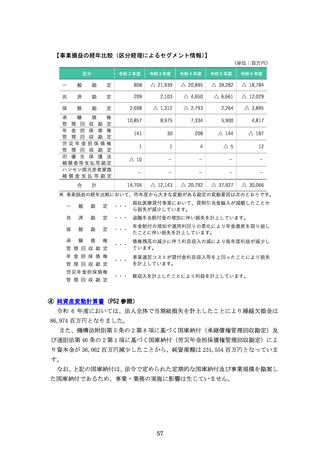

(注 2)各事業、業務に係る行政コストについては、P54 の説明をご覧ください。

47

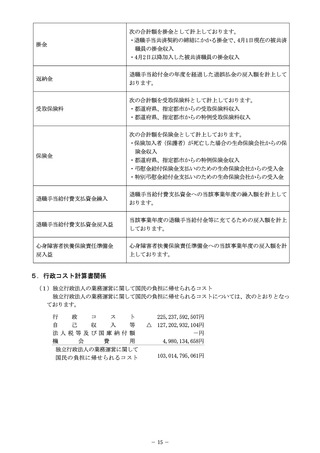

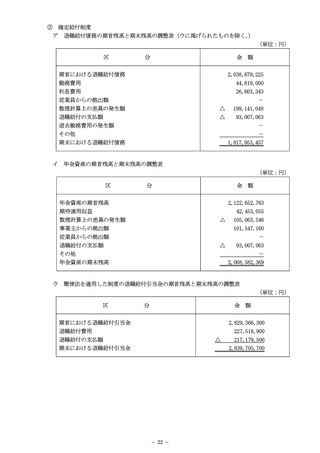

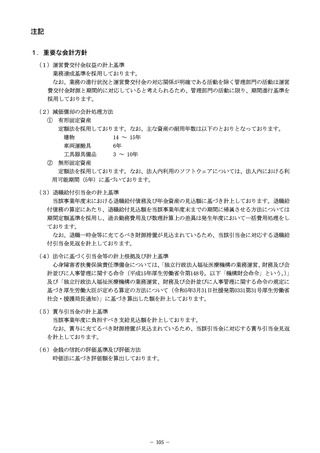

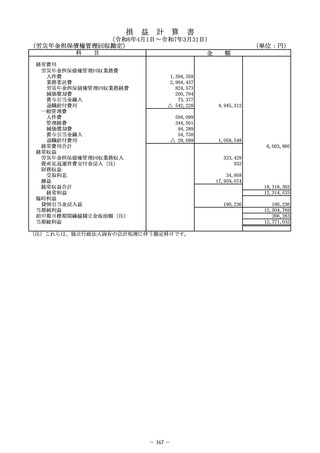

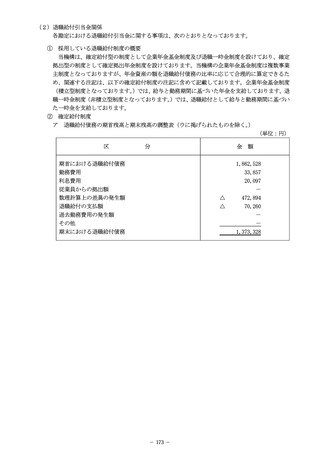

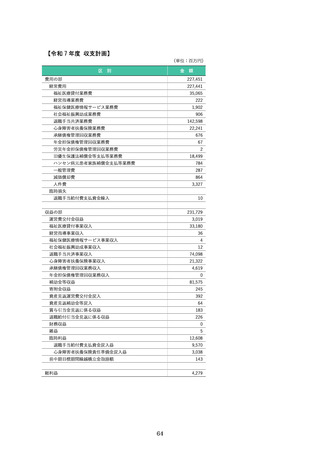

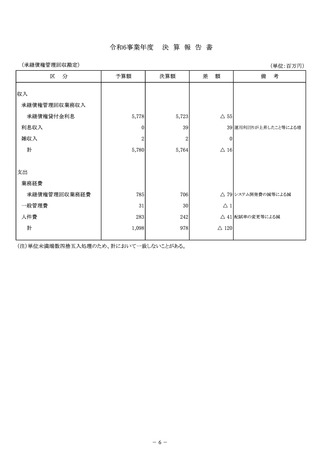

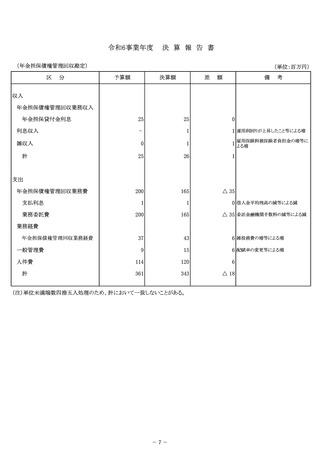

令和 6 年度においても、第 5 期中期目標の達成に向けて、中期計画及び年度計画に

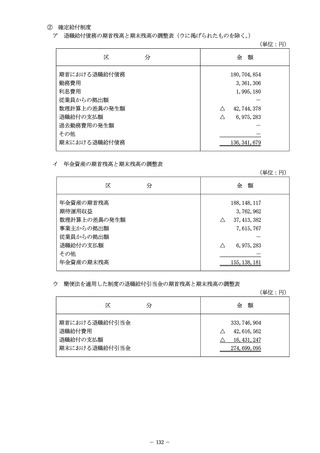

基づき、業務運営を行ってまいりました。機構の各事業(セグメント別)の自己評価と

行政コストとの関係の概要については、以下のとおりです。

なお、詳細につきましては、業務実績の評価結果をご覧ください。

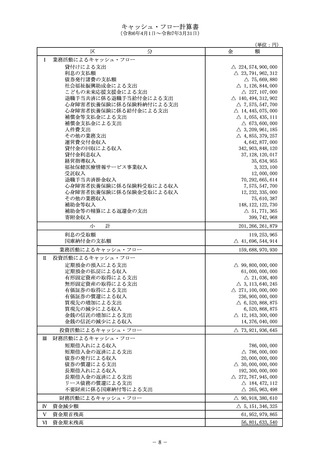

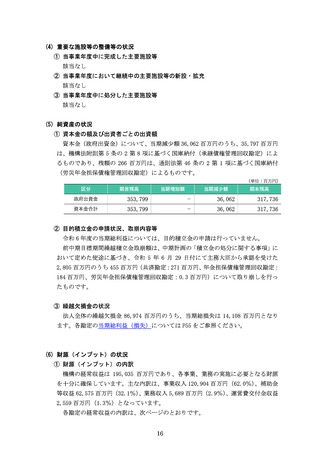

項

目

評価(注 1)

行政コスト(注 2)

Ⅰ 国民に対して提供するサービスその他の業務の質の向上に関する事項

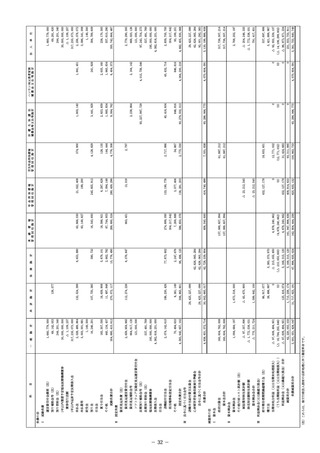

1

福祉医療貸付事業

A

51,722 百万円

2

福祉医療経営指導事業

A

538 百万円

3

社会福祉振興助成事業

B

1,488 百万円

4

退職手当共済事業

B

141,623 百万円

5

心身障害者扶養保険事業

B

23,815 百万円

6

福祉保健医療情報サービス事業(WAM NET事業)

A

1,956 百万円

7

承継年金住宅融資等債権管理回収業務

B

909 百万円

8

年金担保及び労災年金担保債権管理回収業務

B

9

旧優生保護法補償金等支払等業務及び

ハンセン病元患者家族補償金支払等業務

B

(年担)

295 百万円

(労担)

6 百万円

(旧優生)

1,112 百万円

(ハンセン)

728 百万円

Ⅱ 業務運営の効率化に関する事項

業務運営の効率化に関する事項

B

Ⅲ 財務内容の改善に関する事項

財務内容の改善に関する事項

B

Ⅳ その他業務運営に関する重要事項

その他業務運営に関する重要事項

B

(注 1)評価区分

S:所期の目標を量的及び質的に上回る顕著な成果が得られていると認められる。

A:所期の目標を上回る成果が得られていると認められる。

B:所期の目標を達成していると認められる。

C:所期の目標を下回っており、改善を要する。

D:所期の目標を下回っており、業務の廃止を含めた抜本的な改善を求める。

(注 2)各事業、業務に係る行政コストについては、P54 の説明をご覧ください。

47