よむ、つかう、まなぶ。

激動の世界を見据えたあるべき財政運営 (56 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20250527/index.html |

| 出典情報 | 財政制度等審議会 財政制度等分科会(答申・報告書等) 激動の世界を見据えたあるべき財政運営(5/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

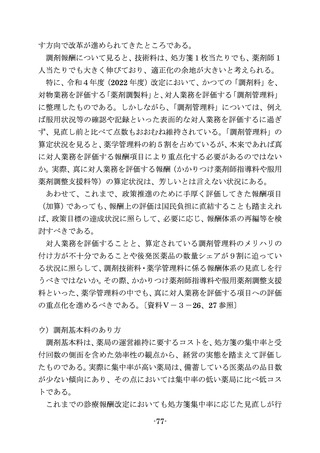

2.地方の税財源

我が国では生産年齢人口の転入超過や大企業の集中など、人口動態面・

経済活動面において東京一極集中が続いてきており、その傾向は近年よ

り顕著である。このような流れの中、行政サービスの地域間格差が過度に

生じないよう、地方公共団体間の税収の偏在状況や財政力格差の調整状

況等を踏まえつつ、税源の偏在性が小さく税収が安定的な地方税体系の

構築に向けて取り組む必要がある。

(1)経済社会の構造変化に伴う地方税の偏在

税源の偏在性が大きい地方法人課税については、これまで累次の偏在

是正措置が講じられてきたものの、法人関係二税(法人事業税・法人住民

税)の偏在性は依然として大きい状況となっている。

〔資料Ⅳ-3-1参

照〕

この背景としては、電子商取引(EC)の進展やフランチャイズ事業の

拡大といった事業形態の変化など、経済社会の構造変化も一定の影響を

及ぼしていると考えられる。例えば、電子商取引は、本店以外の事務所等

がなくとも全国での事業展開が可能であり、各地に事務所等を設けて販

売する事業形態と比べて、本店所在地に税収が集中する67。また、コンビ

ニエンスストアをはじめとしたフランチャイズ事業では、一般的に、加盟

店はその利益の中から本社にロイヤリティを支払っているため、フラン

チャイズ事業を行う本社の税収は本店等の所在地に集中する68。〔資料Ⅳ

-3-2参照〕

さらに、個人住民税の利子割については、住所地課税の例外(金融機関

等の口座所在地課税)となっており、預金者の住所地にかかわらず、金融

67

法人関係二税(法人事業税・法人住民税)は、事務所等を有する法人に対して、その事務所等

が所在する地方団体が課するものであるため、法人の事務所等が2以上の地方公共団体にある場

合、分割基準(事業所等の数や従業者の数)により課税標準額が課税団体ごとに分割される。こ

のため、本店しかない場合、本店所在地の地方公共団体に対してのみ納税することとなる。

68 地方の個人経営の小売店がコンビニエンスストアに形態を変えた場合、実質的な経済活動に変

化はなくとも、売上の一部がロイヤリティとして本社に支払われる結果、従来は地元の地方公共

団体に納められていた税収が、本店等が所在する地方公共団体に移転することとなる。

-42-

我が国では生産年齢人口の転入超過や大企業の集中など、人口動態面・

経済活動面において東京一極集中が続いてきており、その傾向は近年よ

り顕著である。このような流れの中、行政サービスの地域間格差が過度に

生じないよう、地方公共団体間の税収の偏在状況や財政力格差の調整状

況等を踏まえつつ、税源の偏在性が小さく税収が安定的な地方税体系の

構築に向けて取り組む必要がある。

(1)経済社会の構造変化に伴う地方税の偏在

税源の偏在性が大きい地方法人課税については、これまで累次の偏在

是正措置が講じられてきたものの、法人関係二税(法人事業税・法人住民

税)の偏在性は依然として大きい状況となっている。

〔資料Ⅳ-3-1参

照〕

この背景としては、電子商取引(EC)の進展やフランチャイズ事業の

拡大といった事業形態の変化など、経済社会の構造変化も一定の影響を

及ぼしていると考えられる。例えば、電子商取引は、本店以外の事務所等

がなくとも全国での事業展開が可能であり、各地に事務所等を設けて販

売する事業形態と比べて、本店所在地に税収が集中する67。また、コンビ

ニエンスストアをはじめとしたフランチャイズ事業では、一般的に、加盟

店はその利益の中から本社にロイヤリティを支払っているため、フラン

チャイズ事業を行う本社の税収は本店等の所在地に集中する68。〔資料Ⅳ

-3-2参照〕

さらに、個人住民税の利子割については、住所地課税の例外(金融機関

等の口座所在地課税)となっており、預金者の住所地にかかわらず、金融

67

法人関係二税(法人事業税・法人住民税)は、事務所等を有する法人に対して、その事務所等

が所在する地方団体が課するものであるため、法人の事務所等が2以上の地方公共団体にある場

合、分割基準(事業所等の数や従業者の数)により課税標準額が課税団体ごとに分割される。こ

のため、本店しかない場合、本店所在地の地方公共団体に対してのみ納税することとなる。

68 地方の個人経営の小売店がコンビニエンスストアに形態を変えた場合、実質的な経済活動に変

化はなくとも、売上の一部がロイヤリティとして本社に支払われる結果、従来は地元の地方公共

団体に納められていた税収が、本店等が所在する地方公共団体に移転することとなる。

-42-