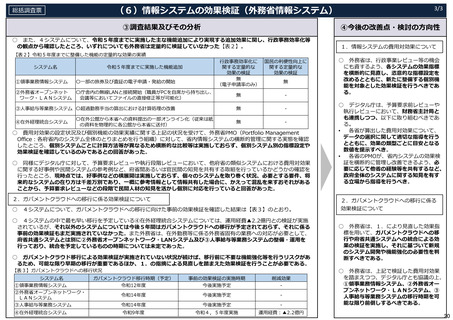

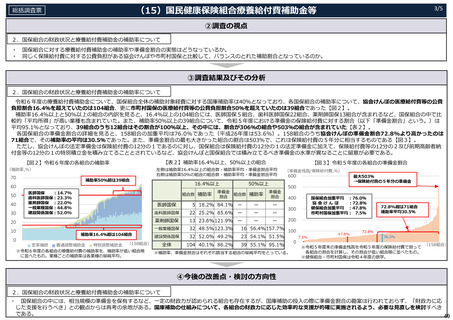

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (64 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

総括調査票

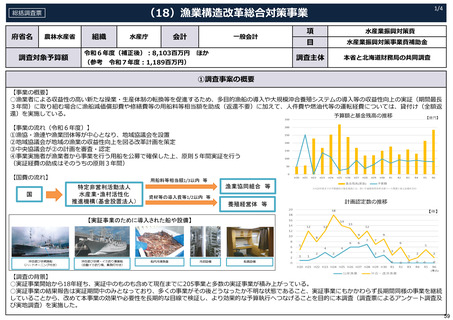

(18)漁業構造改⾰総合対策事業

4/4

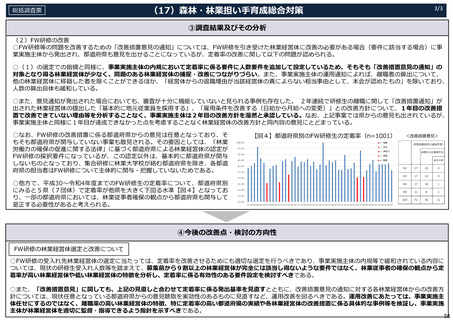

③調査結果及びその分析

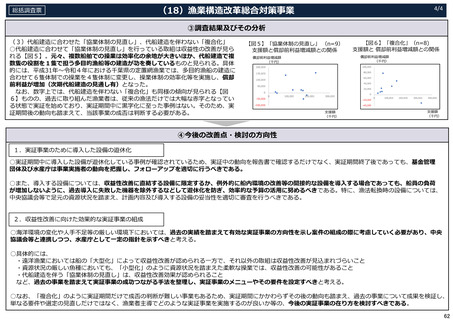

(3)代船建造に合わせた「協業体制の⾒直し」、代船建造を伴わない「複合化」

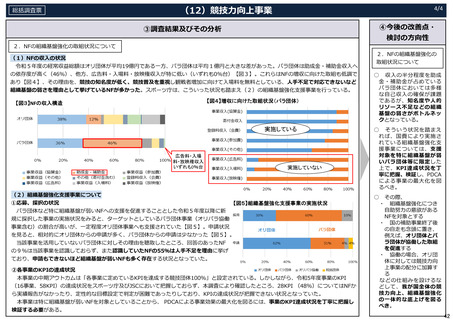

○代船建造に合わせて「協業体制の⾒直し」を⾏っている取組は収益性の改善が⾒ら

れる【図5】。元々、複数船舶での操業は効率化の余地が⼤きいほか、代船建造で複

数隻の役割を1隻で担う多⽬的漁船等の建造が功を奏しているものと⾒られる。具体

的には、平成31年〜令和4年における千葉県の定置網漁業では、多⽬的漁船の建造に

合わせて6隻体制での操業を4隻体制に変更し、操業体制の効率化等を実施し、償却

前利益が増加(次期代船建造の⾒通し有)となった。

なお、数字上では、代船建造を伴わない「複合化」も同様の傾向が⾒られる【図

6】ものの、過去に取り組んだ漁業者は、従来の漁法だけでは⼤幅な⾚字となってい

る状態で実証を始めており、実証期間中に⿊字化に⾄った事例はない。そのため、実

証期間後の動向も踏まえて、当該事業の成否は判断する必要がある。

【図5】「協業体制の⾒直し」 (n=9)

⽀援額と償却前利益増減額との関係

償却前利益増減額

(千円)

【図6】「複合化」(n=8)

⽀援額と 償却前利益増減額との関係

償却前利益増減額

(千円)

⽀援額

(千円)

⽀援額

(千円)

④今後の改善点・検討の⽅向性

1.実証事業のために導⼊した設備の遊休化

○実証期間中に導⼊した設備が遊休化している事例が確認されているため、実証中の動向を報告書で確認するだけでなく、実証期間終了後であっても、基⾦管理

団体及び⽔産庁は事業実施者の動向を把握し、フォローアップを適切に⾏うべきである。

○また、導⼊する設備については、収益性改善に直結する設備に限定するか、例外的に船内環境の改善等の間接的な設備を導⼊する場合であっても、船員の負荷

が増加しないように、過去導⼊に失敗した機器を除外するなどして遊休化を防ぎ、効率的な予算の活⽤に努めるべきである。特に、漁法転換時の設備については、

中央協議会等で⾜元の資源状況を踏まえ、計画内容及び導⼊する設備の妥当性を適切に審査を⾏うべきである。

2.収益性改善に向けた効果的な実証事業の組成

○海洋環境の変化や⼈⼿不⾜等の厳しい環境下においては、過去の実績を踏まえて有効な実証事業の⽅向性を⽰し案件の組成の際に考慮していく必要があり、中央

協議会等と連携しつつ、⽔産庁として⼀定の指針を⽰すべきと考える。

○具体的には、

・遠洋漁業においては船の「⼤型化」によって収益性改善が認められる⼀⽅で、それ以外の取組は収益性改善が⾒込まれづらいこと

・資源状況の厳しい⿂種においても、「⼩型化」のように資源状況を踏まえた柔軟な操業では、収益性改善の可能性があること

・代船建造を伴う「協業体制の⾒直し」は、収益性改善効果が認められること

など、過去の事業を踏まえて実証事業の成功つながる⼿法を整理し、実証事業のメニューやその要件を設定すべきと考える。

○なお、「複合化」のように実証期間だけで成否の判断が難しい事業もあるため、実証期間にかかわらずその後の動向も踏まえ、過去の事業について成果を検証し、

単なる要件や選定の⾒直しだけではなく、漁業者主導でどのような実証事業を実施するのが良いか等の、今後の実証事業の在り⽅を検討すべきである。

62

(18)漁業構造改⾰総合対策事業

4/4

③調査結果及びその分析

(3)代船建造に合わせた「協業体制の⾒直し」、代船建造を伴わない「複合化」

○代船建造に合わせて「協業体制の⾒直し」を⾏っている取組は収益性の改善が⾒ら

れる【図5】。元々、複数船舶での操業は効率化の余地が⼤きいほか、代船建造で複

数隻の役割を1隻で担う多⽬的漁船等の建造が功を奏しているものと⾒られる。具体

的には、平成31年〜令和4年における千葉県の定置網漁業では、多⽬的漁船の建造に

合わせて6隻体制での操業を4隻体制に変更し、操業体制の効率化等を実施し、償却

前利益が増加(次期代船建造の⾒通し有)となった。

なお、数字上では、代船建造を伴わない「複合化」も同様の傾向が⾒られる【図

6】ものの、過去に取り組んだ漁業者は、従来の漁法だけでは⼤幅な⾚字となってい

る状態で実証を始めており、実証期間中に⿊字化に⾄った事例はない。そのため、実

証期間後の動向も踏まえて、当該事業の成否は判断する必要がある。

【図5】「協業体制の⾒直し」 (n=9)

⽀援額と償却前利益増減額との関係

償却前利益増減額

(千円)

【図6】「複合化」(n=8)

⽀援額と 償却前利益増減額との関係

償却前利益増減額

(千円)

⽀援額

(千円)

⽀援額

(千円)

④今後の改善点・検討の⽅向性

1.実証事業のために導⼊した設備の遊休化

○実証期間中に導⼊した設備が遊休化している事例が確認されているため、実証中の動向を報告書で確認するだけでなく、実証期間終了後であっても、基⾦管理

団体及び⽔産庁は事業実施者の動向を把握し、フォローアップを適切に⾏うべきである。

○また、導⼊する設備については、収益性改善に直結する設備に限定するか、例外的に船内環境の改善等の間接的な設備を導⼊する場合であっても、船員の負荷

が増加しないように、過去導⼊に失敗した機器を除外するなどして遊休化を防ぎ、効率的な予算の活⽤に努めるべきである。特に、漁法転換時の設備については、

中央協議会等で⾜元の資源状況を踏まえ、計画内容及び導⼊する設備の妥当性を適切に審査を⾏うべきである。

2.収益性改善に向けた効果的な実証事業の組成

○海洋環境の変化や⼈⼿不⾜等の厳しい環境下においては、過去の実績を踏まえて有効な実証事業の⽅向性を⽰し案件の組成の際に考慮していく必要があり、中央

協議会等と連携しつつ、⽔産庁として⼀定の指針を⽰すべきと考える。

○具体的には、

・遠洋漁業においては船の「⼤型化」によって収益性改善が認められる⼀⽅で、それ以外の取組は収益性改善が⾒込まれづらいこと

・資源状況の厳しい⿂種においても、「⼩型化」のように資源状況を踏まえた柔軟な操業では、収益性改善の可能性があること

・代船建造を伴う「協業体制の⾒直し」は、収益性改善効果が認められること

など、過去の事業を踏まえて実証事業の成功つながる⼿法を整理し、実証事業のメニューやその要件を設定すべきと考える。

○なお、「複合化」のように実証期間だけで成否の判断が難しい事業もあるため、実証期間にかかわらずその後の動向も踏まえ、過去の事業について成果を検証し、

単なる要件や選定の⾒直しだけではなく、漁業者主導でどのような実証事業を実施するのが良いか等の、今後の実証事業の在り⽅を検討すべきである。

62