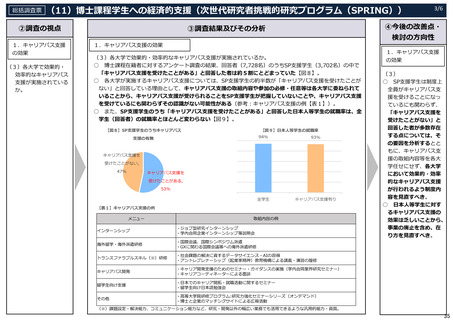

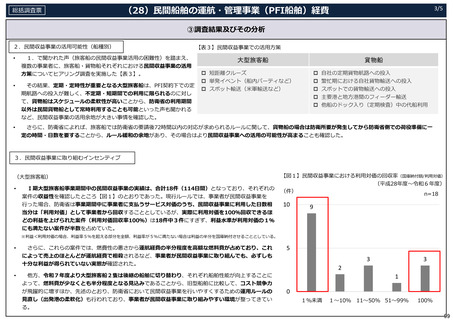

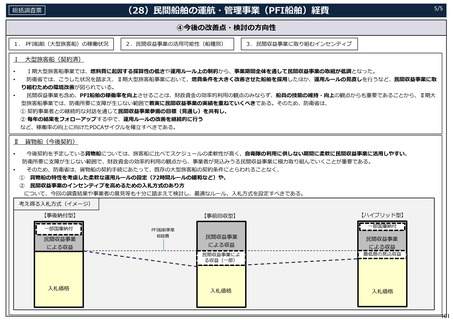

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (104 ページ)

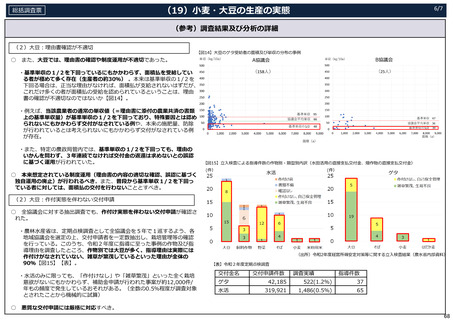

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

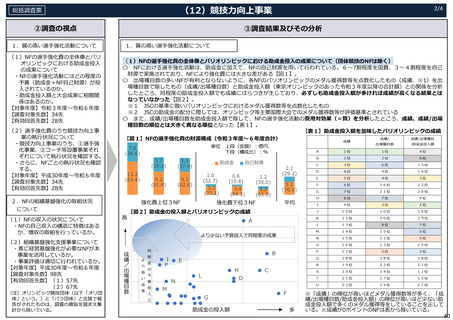

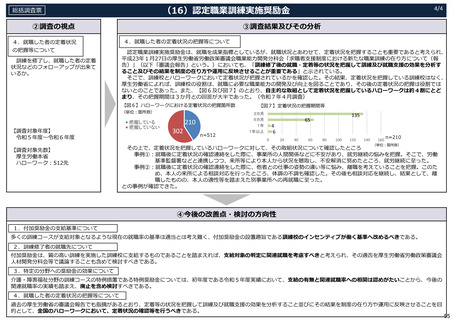

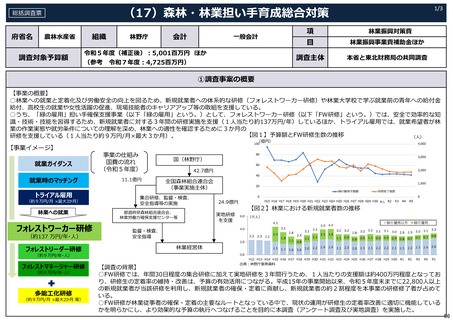

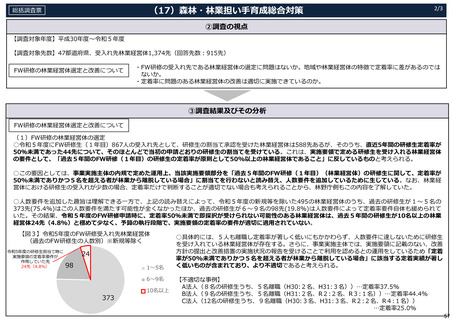

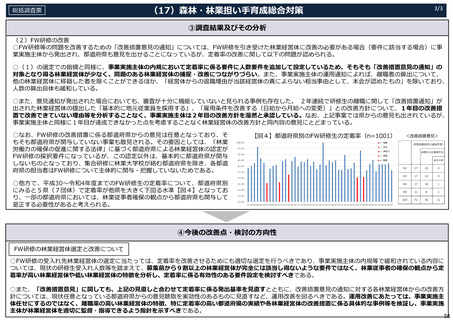

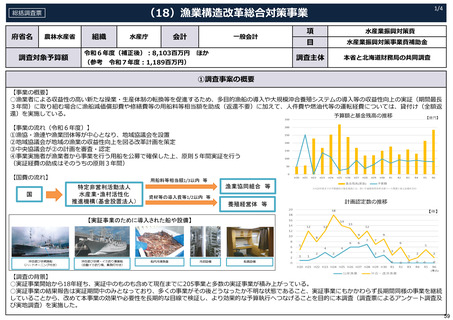

(29)企業にインセンティブを与える契約制度

総括調査票

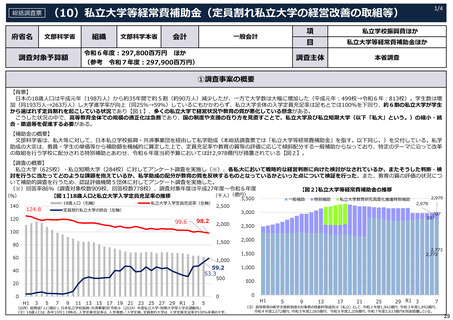

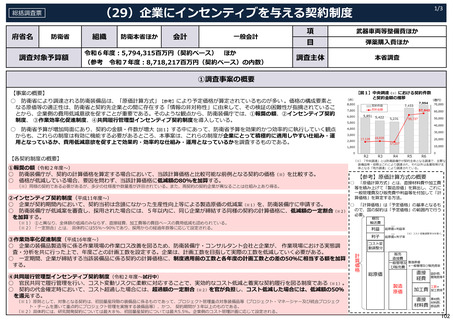

府省名

防衛省

調査対象予算額

組織

防衛本省ほか

会計

⼀般会計

令和6年度︓5,794,315百万円(契約ベース) ほか

(参考 令和7年度︓8,718,217百万円(契約ベース)の内数)

1/3

項

武器⾞両等整備費ほか

⽬

弾薬購⼊費ほか

調査主体

本省調査

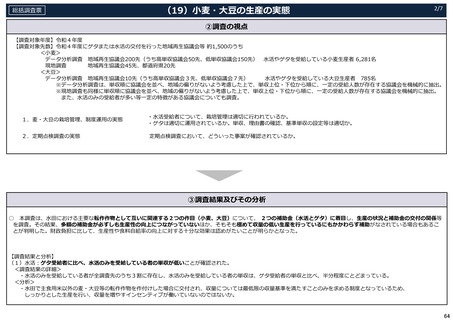

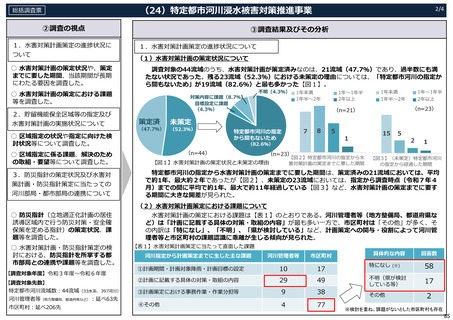

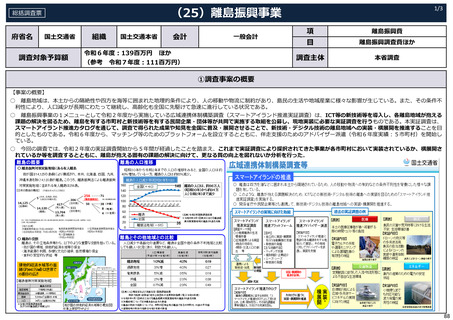

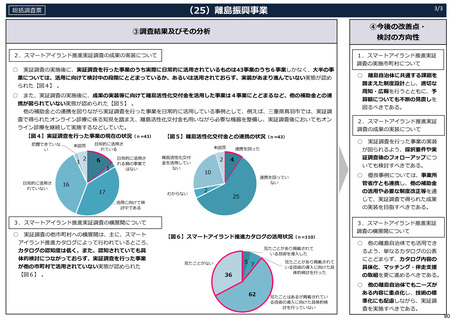

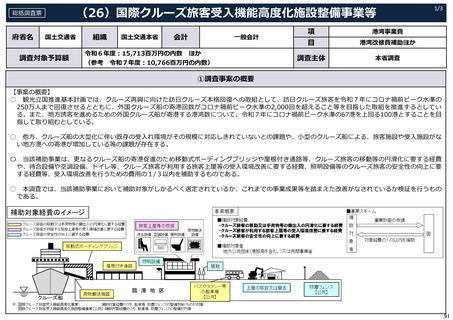

①調査事案の概要

【事案の概要】

○ 防衛省により調達される防衛装備品は、「原価計算⽅式」【参考】により予定価格が算定されているものが多い 。価格の構成要素と

なる原価等の適正性は、防衛省と契約先企業との間に存在する「情報の⾮対称性」に由来して、その検証の困難性が指摘されているこ

とから、企業側の費⽤低減意欲を促すことが重要である。そのような観点から、防衛装備庁では、①報奨の額、②インセンティブ契約

制度、 ③作業効率化促進制度、④共同履⾏管理型インセンティブ契約制度を導⼊している。

(件)

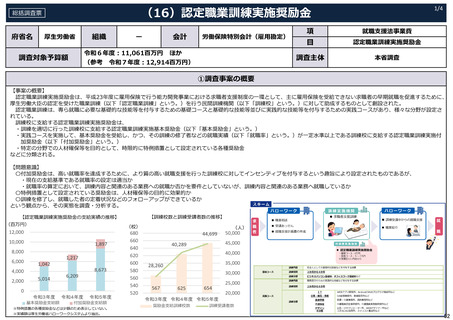

【図1】中央調達(※)における契約件数

と契約⾦額の推移

(億円)

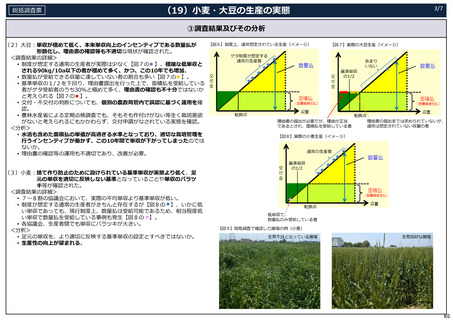

○ 防衛省予算が増加局⾯にあり、契約の⾦額・件数が増⼤【図1】する中にあって、防衛省予算を効果的かつ効率的に執⾏していく観点

からも、これらの制度は有効に機能する必要があるところ、本事案は、これらの制度が企業にとって積極的に適⽤しやすい仕組み・運

⽤となっているか、費⽤低減意欲を促す上で効果的・効率的な仕組み・運⽤となっているかを調査するものである。

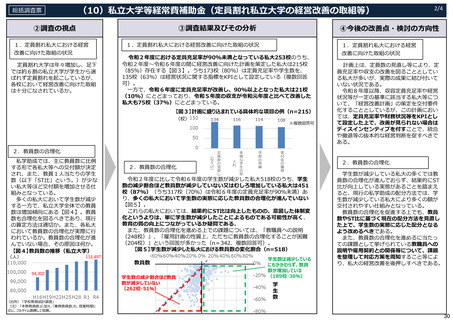

【各契約制度の概要】

①報奨の額(令和2年度〜)

○ 防衛装備庁が、契約の計算価格を算定する場合において、当該計算価格と⽐較可能な前例となる契約の価格(※)を⽐較する。

○ 価格が低減している場合、要因を問わず、当該計算価格に低減額の80%を加算する。

(※)同様の契約である必要があるが、多少の仕様差や数量差が許容されている。また、両契約の契約企業が異なることは仕組み上あり得る。

R2

R3

R4

R5

R6

(※)「中央調達」とは防衛装備庁が契約主体となる調達で、主要な

装備品等・役務はこれにより調達され、それ以外は各基地等が主

体となる「地⽅調達」により調達されている。

○

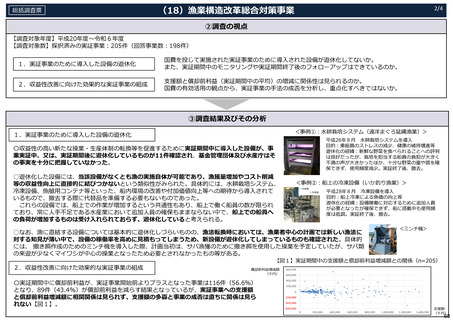

【参考】原価計算⽅式の概要

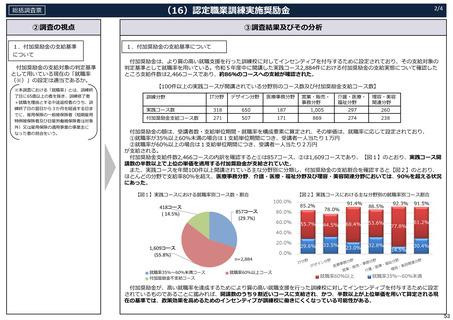

「原価計算⽅式」とは、直接材料費や加⼯費

等を積み上げて「製造原価」を算出し、これに

⼀般管理費及び販売費や利益等を付加して「計

算価格」を算定する⽅法。

②インセンティブ契約制度(平成11年度〜)

○ 企業が契約期間内において、契約当初は念頭になかった⽣産性向上等による製造原価の低減案(※1)を、防衛装備庁に申請する。

○ 「計算価格」は「予定価格」の基準となるも

○ 防衛装備庁が低減案を審査し、採⽤された場合には、5年以内に、同じ企業が締結する同様の契約の計算価格に、低減額の⼀定割合(※2) ので、国の契約は「予定価格」の範囲内で⾏う

必要。

を加算する。

梱包

(※1) ①と異なり、全体額の低減のみならず、直接経費、加⼯費等の費⽬ベースの費⽤低減も認められている。

(※2)「⼀定割合」とは、 具体的には55%〜90%であり、採⽤からの経過年数等に応じて設定される。

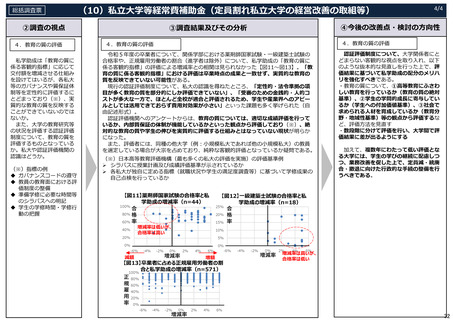

④共同履⾏管理型インセンティブ契約制度(令和2年度〜試⾏中)

○ 官⺠共同で履⾏管理を⾏い、コスト変動リスクに柔軟に対応することで、実効的なコスト低減と着実な契約履⾏を図る制度である(※1)。

○ 契約の代⾦確定時において、コスト超過した場合には、超過額の⼀定割合(※2)を官が負担し、コスト低減した場合には、低減額の50%

を還元する。

(※1)原則として、対象となる契約は、初回量産段階の装備品に係るものであって、プロジェクト管理重点対象装備品等(プロジェクト・マネージャー及び統合プロジェク

ト・チームを置いて重点的にプロジェクト管理を実施する装備品等)、かつ、 契約期間が3年以上のものである。

(※2)具体的には、研究開発契約については最⼤8%、初回量産契約については最⼤5.5%。企業側のコスト管理計画に応じて設定される。

計算価格

③作業効率化促進制度(平成16年度〜)

○ 企業の装備品製造等に係る作業現場の作業ロス改善を図るため、防衛装備庁・コンサルタント会社と企業が、 作業現場における実態調

査・分析を共に⾏った上で、年度ごとの計画⼯数を設定する。企業は、計画⼯数を⽬指して実際の⼯数を低減していく必要がある。

○ ⼀定期間、企業が締結する当該装備品に係る契約の計算価格に、制度適⽤前の⼯数と各年度の計画⼯数との差の50%に相当する額を加算

する。

輸送費

(※)

利益

総原価×利益率

利⼦

総原価×利⼦率

(※)

(※)コスト変動調整率分を除く。

コスト変

動調整分

販売

直接費

⼀般管理及 製造原価

び販売費 ×⼀般管理及び販売費率

直接

経費

総原価

製造

原価

設計費、

開発費等

⼯数×

加⼯費 加⼯費率

直接 素材費、

材料費、

材料費 部品費

102

総括調査票

府省名

防衛省

調査対象予算額

組織

防衛本省ほか

会計

⼀般会計

令和6年度︓5,794,315百万円(契約ベース) ほか

(参考 令和7年度︓8,718,217百万円(契約ベース)の内数)

1/3

項

武器⾞両等整備費ほか

⽬

弾薬購⼊費ほか

調査主体

本省調査

①調査事案の概要

【事案の概要】

○ 防衛省により調達される防衛装備品は、「原価計算⽅式」【参考】により予定価格が算定されているものが多い 。価格の構成要素と

なる原価等の適正性は、防衛省と契約先企業との間に存在する「情報の⾮対称性」に由来して、その検証の困難性が指摘されているこ

とから、企業側の費⽤低減意欲を促すことが重要である。そのような観点から、防衛装備庁では、①報奨の額、②インセンティブ契約

制度、 ③作業効率化促進制度、④共同履⾏管理型インセンティブ契約制度を導⼊している。

(件)

【図1】中央調達(※)における契約件数

と契約⾦額の推移

(億円)

○ 防衛省予算が増加局⾯にあり、契約の⾦額・件数が増⼤【図1】する中にあって、防衛省予算を効果的かつ効率的に執⾏していく観点

からも、これらの制度は有効に機能する必要があるところ、本事案は、これらの制度が企業にとって積極的に適⽤しやすい仕組み・運

⽤となっているか、費⽤低減意欲を促す上で効果的・効率的な仕組み・運⽤となっているかを調査するものである。

【各契約制度の概要】

①報奨の額(令和2年度〜)

○ 防衛装備庁が、契約の計算価格を算定する場合において、当該計算価格と⽐較可能な前例となる契約の価格(※)を⽐較する。

○ 価格が低減している場合、要因を問わず、当該計算価格に低減額の80%を加算する。

(※)同様の契約である必要があるが、多少の仕様差や数量差が許容されている。また、両契約の契約企業が異なることは仕組み上あり得る。

R2

R3

R4

R5

R6

(※)「中央調達」とは防衛装備庁が契約主体となる調達で、主要な

装備品等・役務はこれにより調達され、それ以外は各基地等が主

体となる「地⽅調達」により調達されている。

○

【参考】原価計算⽅式の概要

「原価計算⽅式」とは、直接材料費や加⼯費

等を積み上げて「製造原価」を算出し、これに

⼀般管理費及び販売費や利益等を付加して「計

算価格」を算定する⽅法。

②インセンティブ契約制度(平成11年度〜)

○ 企業が契約期間内において、契約当初は念頭になかった⽣産性向上等による製造原価の低減案(※1)を、防衛装備庁に申請する。

○ 「計算価格」は「予定価格」の基準となるも

○ 防衛装備庁が低減案を審査し、採⽤された場合には、5年以内に、同じ企業が締結する同様の契約の計算価格に、低減額の⼀定割合(※2) ので、国の契約は「予定価格」の範囲内で⾏う

必要。

を加算する。

梱包

(※1) ①と異なり、全体額の低減のみならず、直接経費、加⼯費等の費⽬ベースの費⽤低減も認められている。

(※2)「⼀定割合」とは、 具体的には55%〜90%であり、採⽤からの経過年数等に応じて設定される。

④共同履⾏管理型インセンティブ契約制度(令和2年度〜試⾏中)

○ 官⺠共同で履⾏管理を⾏い、コスト変動リスクに柔軟に対応することで、実効的なコスト低減と着実な契約履⾏を図る制度である(※1)。

○ 契約の代⾦確定時において、コスト超過した場合には、超過額の⼀定割合(※2)を官が負担し、コスト低減した場合には、低減額の50%

を還元する。

(※1)原則として、対象となる契約は、初回量産段階の装備品に係るものであって、プロジェクト管理重点対象装備品等(プロジェクト・マネージャー及び統合プロジェク

ト・チームを置いて重点的にプロジェクト管理を実施する装備品等)、かつ、 契約期間が3年以上のものである。

(※2)具体的には、研究開発契約については最⼤8%、初回量産契約については最⼤5.5%。企業側のコスト管理計画に応じて設定される。

計算価格

③作業効率化促進制度(平成16年度〜)

○ 企業の装備品製造等に係る作業現場の作業ロス改善を図るため、防衛装備庁・コンサルタント会社と企業が、 作業現場における実態調

査・分析を共に⾏った上で、年度ごとの計画⼯数を設定する。企業は、計画⼯数を⽬指して実際の⼯数を低減していく必要がある。

○ ⼀定期間、企業が締結する当該装備品に係る契約の計算価格に、制度適⽤前の⼯数と各年度の計画⼯数との差の50%に相当する額を加算

する。

輸送費

(※)

利益

総原価×利益率

利⼦

総原価×利⼦率

(※)

(※)コスト変動調整率分を除く。

コスト変

動調整分

販売

直接費

⼀般管理及 製造原価

び販売費 ×⼀般管理及び販売費率

直接

経費

総原価

製造

原価

設計費、

開発費等

⼯数×

加⼯費 加⼯費率

直接 素材費、

材料費、

材料費 部品費

102