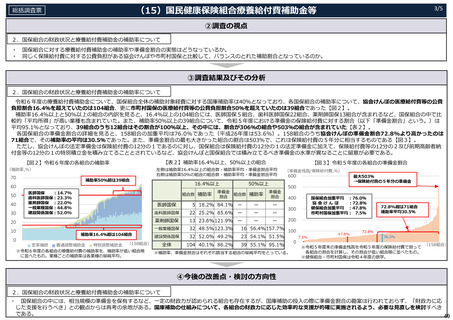

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (102 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

(28)⺠間船舶の運航・管理事業(PFI船舶)経費

総括調査票

4/5

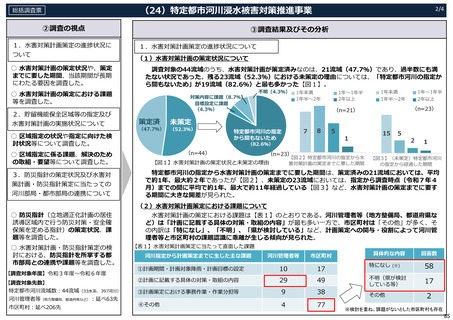

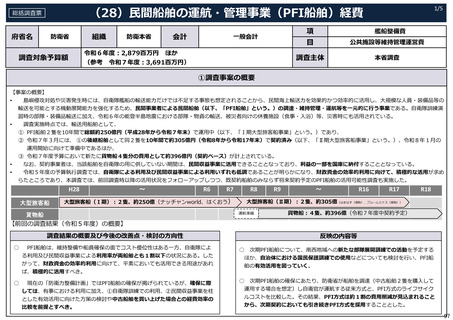

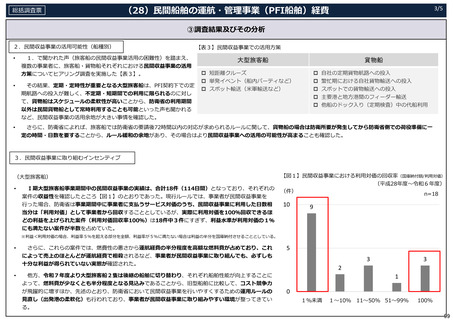

③調査結果及びその分析

(貨物船)

•

事業者からのヒアリング結果等を踏まえれば、今後契約予定の貨物船は、⼤型旅客船に⽐べて⺠間収益事業での活⽤⾒込みが⽴ちやすく、事業者によって程度の差はあるもの

の、積極活⽤によって相応の収益性が⾒込まれる。PFI船舶事業が、⻑期かつ多額の資⾦を投じる事業であることに鑑みれば、船舶を⾃衛隊の利⽤に供しない期間は、事業者が

⺠間収益事業によって収益を上げ、財政に貢献していくことも重要である。

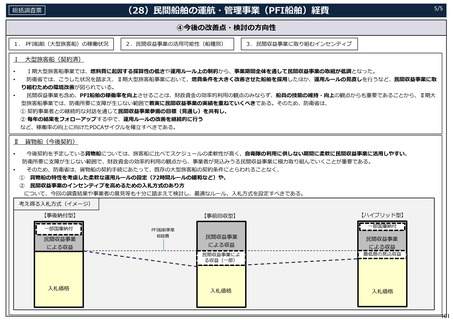

•

⼤型旅客船事業における現在の契約形態は、契約段階においては⺠間収益事業の⾒込みが⽴てづらいことから、⾒込額は契約価格に反映せず、⺠間収益事業が⾏われた場合の

み、利益の⼀部を国庫に納付する⽅式(事後納付型)となっているが、この場合、契約時点での事業費の抑制につながりにくいほか、事業期間中の経費及び利益の⽀払が保証さ

れている場合、事業者が⺠間収益事業で追加的に利益を上げようとするインセンティブは必ずしも⾼くなるとは⾔えない。

•

この点、他のPFI事業の事例を参考に契約スキームを調査し、⼊札価格や事業者の⺠間収益事業に対するインセンティブに及ぼす影響等に着⽬し、メリット・デメリットを整

理した。

スキーム

事後納付型

•

概要

事例

事業費を全額国が⽀払い、⺠間収

益事業が⾏われた場合はその収益

の⼀部を国庫に納付

PFI船舶事業(⼤型旅客

船)︓防衛省

メリット

•

•

•

事前回収型

ハイブリッド型

•

•

⺠間収益事業を予め⾒込んだ上で、

事業経費から差し引く形で⼊札価

格を作成

衛星コンステレーション

の整備・運営等事業︓防

衛省

最低限の⺠間収益を⼊札価格より

控除し、⼀定以上の収益が上がっ

た場合、その⼀部を国庫納付

北海道エアポート(空港

コンセッション)※

︓国⼟交通省

•

•

収益に連動して国側も利益を享受

可能

⺠間収益事業の不確実性が⾼い場

合でも事業者の参画が容易

競争性が働く場合、⼊札価格の低

減が期待できる

⼀定の⺠間収益事業を事前にコ

ミットしているため、⺠間収益事

業取組の強いインセンティブが働

く

事後納付型・事前回収型の両⽅の

メリットを享受可能

デメリット

•

•

⼊札価格の低減に資さない

⼗分なサービス対価が約束されてい

る場合、⺠間収益事業取組のインセ

ンティブが働きづらい

•

⺠間収益事業の不確実性が⾼いほど

事業リスクを抱える

想定以上の収益を上げた場合、国に

利益が享受されない

•

•

国への過度な収益還元になれば応札

が⾒込まれない可能性

※事業者が空港運営権を取得するにあたり、⼀定の運営権対価を国に⽀払うことに加え、⼀定収益を超えた場合は収益連動負担⾦としてその⼀部を国に⽀払う契約

100

総括調査票

4/5

③調査結果及びその分析

(貨物船)

•

事業者からのヒアリング結果等を踏まえれば、今後契約予定の貨物船は、⼤型旅客船に⽐べて⺠間収益事業での活⽤⾒込みが⽴ちやすく、事業者によって程度の差はあるもの

の、積極活⽤によって相応の収益性が⾒込まれる。PFI船舶事業が、⻑期かつ多額の資⾦を投じる事業であることに鑑みれば、船舶を⾃衛隊の利⽤に供しない期間は、事業者が

⺠間収益事業によって収益を上げ、財政に貢献していくことも重要である。

•

⼤型旅客船事業における現在の契約形態は、契約段階においては⺠間収益事業の⾒込みが⽴てづらいことから、⾒込額は契約価格に反映せず、⺠間収益事業が⾏われた場合の

み、利益の⼀部を国庫に納付する⽅式(事後納付型)となっているが、この場合、契約時点での事業費の抑制につながりにくいほか、事業期間中の経費及び利益の⽀払が保証さ

れている場合、事業者が⺠間収益事業で追加的に利益を上げようとするインセンティブは必ずしも⾼くなるとは⾔えない。

•

この点、他のPFI事業の事例を参考に契約スキームを調査し、⼊札価格や事業者の⺠間収益事業に対するインセンティブに及ぼす影響等に着⽬し、メリット・デメリットを整

理した。

スキーム

事後納付型

•

概要

事例

事業費を全額国が⽀払い、⺠間収

益事業が⾏われた場合はその収益

の⼀部を国庫に納付

PFI船舶事業(⼤型旅客

船)︓防衛省

メリット

•

•

•

事前回収型

ハイブリッド型

•

•

⺠間収益事業を予め⾒込んだ上で、

事業経費から差し引く形で⼊札価

格を作成

衛星コンステレーション

の整備・運営等事業︓防

衛省

最低限の⺠間収益を⼊札価格より

控除し、⼀定以上の収益が上がっ

た場合、その⼀部を国庫納付

北海道エアポート(空港

コンセッション)※

︓国⼟交通省

•

•

収益に連動して国側も利益を享受

可能

⺠間収益事業の不確実性が⾼い場

合でも事業者の参画が容易

競争性が働く場合、⼊札価格の低

減が期待できる

⼀定の⺠間収益事業を事前にコ

ミットしているため、⺠間収益事

業取組の強いインセンティブが働

く

事後納付型・事前回収型の両⽅の

メリットを享受可能

デメリット

•

•

⼊札価格の低減に資さない

⼗分なサービス対価が約束されてい

る場合、⺠間収益事業取組のインセ

ンティブが働きづらい

•

⺠間収益事業の不確実性が⾼いほど

事業リスクを抱える

想定以上の収益を上げた場合、国に

利益が享受されない

•

•

国への過度な収益還元になれば応札

が⾒込まれない可能性

※事業者が空港運営権を取得するにあたり、⼀定の運営権対価を国に⽀払うことに加え、⼀定収益を超えた場合は収益連動負担⾦としてその⼀部を国に⽀払う契約

100