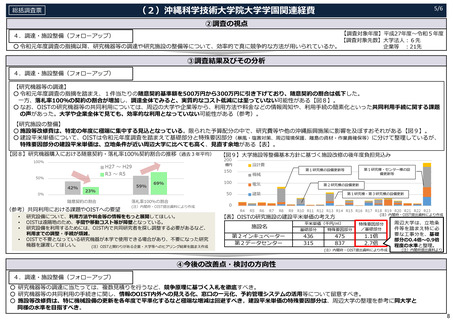

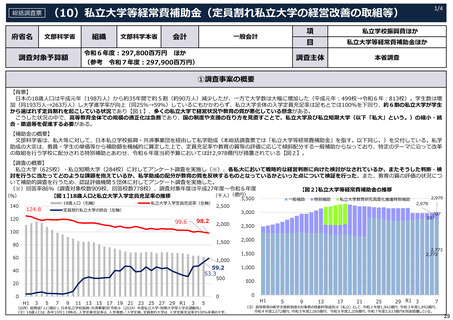

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (105 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

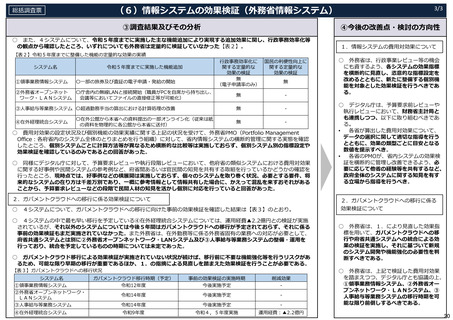

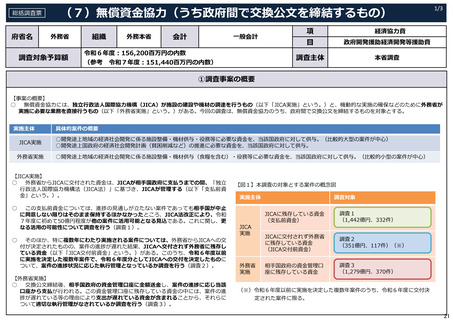

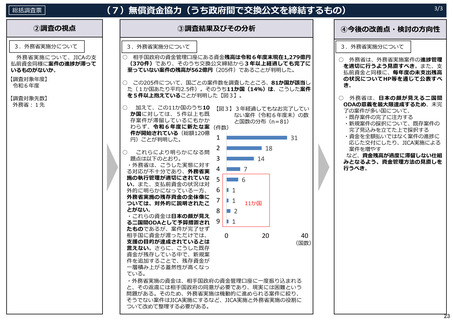

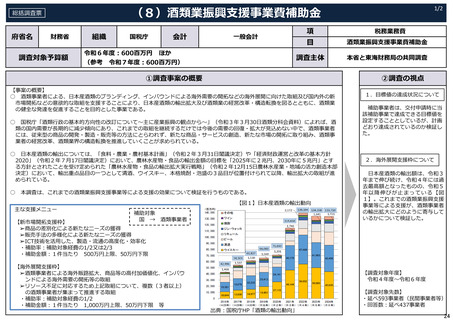

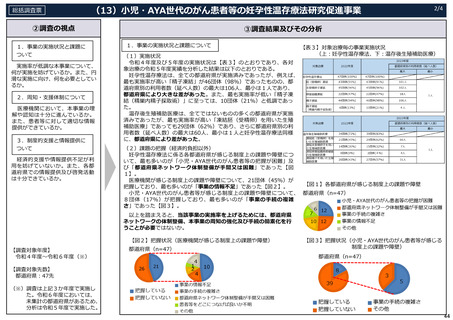

(29)企業にインセンティブを与える契約制度

総括調査票

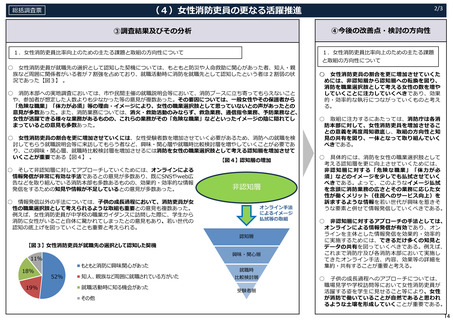

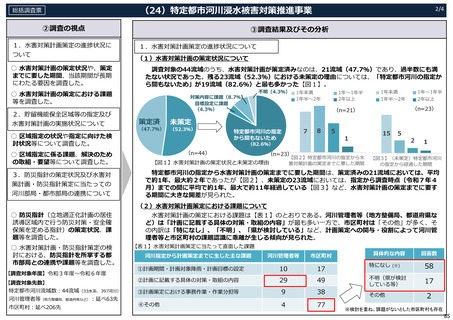

③調査結果及びその分析

②調査の視点

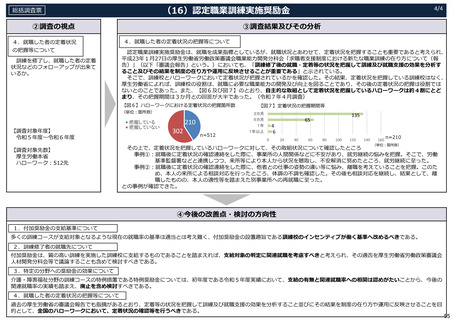

1.報奨の額

1.報奨の額

2.インセンティブ契約制度

3.作業効率化促進制度

○

4.共同履⾏管理型インセン

ティブ契約制度

○

○ 防衛装備庁に対し、各制度

の中央調達における適⽤実績、

低減額、⾒直し状況等につい

て、調査を⾏う。

【調査対象年度】

平成25年度〜令和6年度

【調査対象先数】

防衛装備庁︓1先

○ 防衛装備庁の調達事業部各

官室(輸⼊調達官・有償援助

調達官を除く)及び令和6年

度経費率算定企業(※)に対し、

各制度が適⽤しやすい運⽤と

なっているか、企業のコスト

低減意欲を促す上で効果的な

仕組みとなっているか、アン

ケート調査を⾏う。

なお、調査結果を踏まえ、

企業6社へのヒアリングを実

施した。

(※)「経費率算定企業」とは、防衛装

備庁と直接かつ⽐較的頻繁に契約を締

結する企業として、令和6年度に経費

率を設定した企業。また、「経費率」

とは原価計算⽅式における加⼯費、⼀

般管理費・販売費の配賦率や利益率等

のこと。

【調査対象年度】

令和6年度

【調査対象先数】

防衛装備庁︓1先(12官室)

⺠間企業︓71先(※)

(※)うち68先(96%)が回答。

2/3

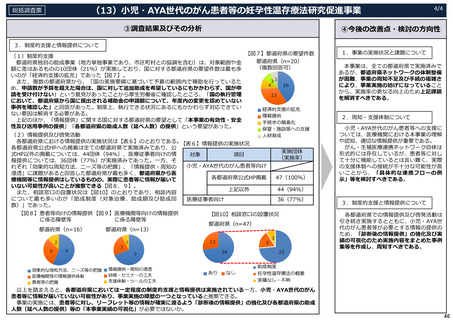

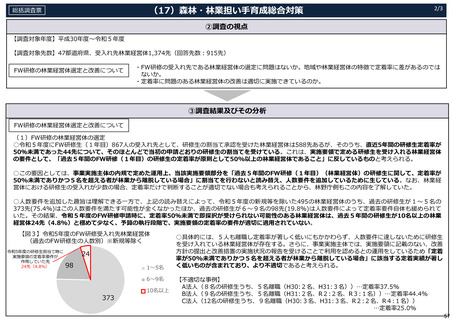

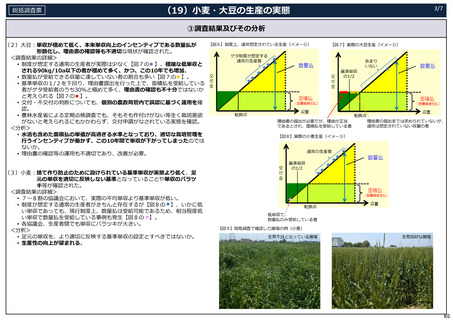

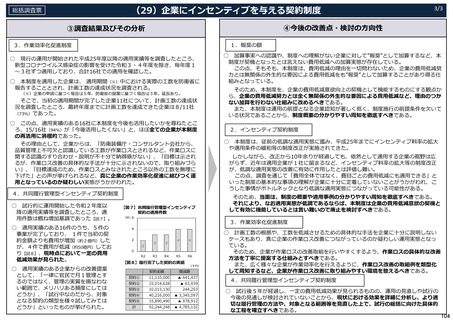

【図2】報奨の額の適⽤件数と費⽤低減額の推移

(千円)

(件)

運⽤開始した令和2年度以降の適⽤実績等を調査したところ、中央調達全体の契約件数・契約

⾦額【図1】の規模に鑑みれば、低調であることがうかがわれた【図2】。

企業における本制度の認知状況を調査したところ、回答企業の約6割(40/68社(59%))が内容

を把握しておらず、更にその半数(20/68社(29%))が制度の存在⾃体を認識していなかったこと

から、認知状況は著しく悪いと⾔え、制度施⾏の前提が整っていないことがうかがわれた【図3】。

○ 防衛装備庁は、予定価格が企業に推知されることを回避するため、企業に対して報奨の額の加

算額を伝えず、加算対象であることのみを伝える運⽤を執っているとのことであった。

この点、これまで21社の契約に報奨の額として約2.0億円の加算実績があったが、うち約6割

(13/21社(62%))の企業の契約には、約1.1億円が加算されているにもかかわらず、企業が適⽤

の事実を認識しておらず、所定の運⽤が⼗分に⾏われていないことが判明した【図4】。

さらに、これら適⽤事実の認識のない13社における、本制度の認知状況を確認したところ、約

半数(7/13社(54%))は制度の内容を把握していなかった。これら適⽤事実の認識も制度内容の

把握もない7社の契約に対する加算額は約0.3億円であり、本制度が契機となった費⽤低減とは⾔

い難いものに対する加算実態があることも判明した【図4】 。

【図3】報奨の額の認知状況

■詳しく知っている

4社(6%)

0

10

20

30

■概要を知っている

24社(35%)

40

■名前は聞いたことがあるが、内容

はよく知らなかった20社(29%)

50

60

70 (社)

■全く知らなかった

20社(29%)

【図4】加算実績のある21社における加算事実

・本制度の認知に係る状況

○

また、適⽤の事実・認識が共に存在する8社に対し、本制度の費⽤低減促進効果を尋ねたとこ

ろ、約6割(5/8社(63%))が「あまり費⽤低減に向けた取組意欲には影響しない」と回答し、残

り(3/8社(38%))が「どちらかといえば費⽤低減に向けた取組意欲が⾼まった」と回答した。

その理由(複数回答可)として、「制度の有無にかかわらず費⽤低減を⽬指すことは当然である

ため」(4/8社)、「対象となる契約が少ない」(2/8社) といったものが挙げられた。

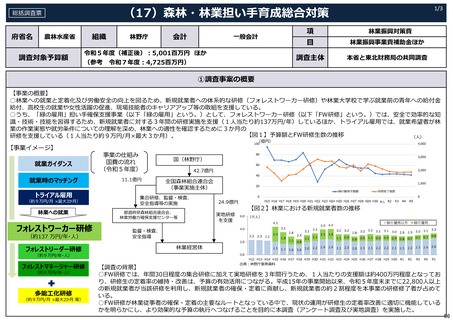

2.インセンティブ契約制度

○

平成11年度から始まった制度であるが、適⽤実績が低調であったことを踏まえ、平成25年度ま

でにインセンティブ料率の拡⼤(料率の引上げ・多様化)や適⽤条件の拡⼤(取組の事前申請のみならず事後申

請も許容)といった⾒直しが実施されてきた。

【図5】インセンティブ契約制度に基づく費⽤低減策

が採⽤された契約の件数と費⽤低減額の推移

(件)

(千円)

○ しかしながら、平成25年度以降に採⽤された全26件【図5】の費⽤低減策について、適⽤してい

る企業を調査したところ、これらは全て特定の2社によるものであり、適⽤している企業数はごく

僅少であることが判明した(特定2社による適⽤は平成29年度までで、令和2・3年度は1社のみが適⽤)。

(※)最近の年度の費⽤低減額については、今後、費⽤低減策

なお、防衛装備庁によれば、企業から申請された費⽤低減策の却下事例はないとのことで、当該

の申告が⾏われ得るため、増加の可能性あり。

件数は、防衛装備庁による審査を経て絞り込まれた訳ではなく、そもそも企業からの申請が少ない

【図6】インセンティブ契約制度の認知状況

ことによることが判明している。以上のことから、インセンティブ料率の拡⼤等の制度改正が、適

■概要を知っている

■詳しく知っている

54社(79%)

7社(10%)

⽤企業の裾野の拡⼤に有効に作⽤していないことがうかがわれた。

○

回答企業の約9割(61/68社(90%))が制度内容を把握しているなど、概ね認知度は⾼かった【図

6】が、制度内容を把握していると回答した企業にヒアリングを実施したところ、「費⽤総額ではな

く費⽬ベースでの費⽤低減ならば活⽤できる/しやすい」(実際には既にこのような運⽤は可能)との声が

聞かれ、制度の基本的な理解が企業に浸透していない可能性がうかがわれた。

■名前は聞いたことがあるが、

内容はよく知らなかった

6社(9%)

■全く知らなかった

1社(1%)

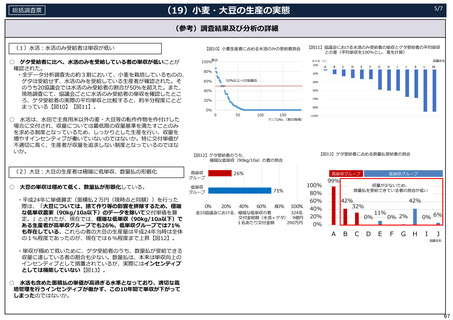

103

総括調査票

③調査結果及びその分析

②調査の視点

1.報奨の額

1.報奨の額

2.インセンティブ契約制度

3.作業効率化促進制度

○

4.共同履⾏管理型インセン

ティブ契約制度

○

○ 防衛装備庁に対し、各制度

の中央調達における適⽤実績、

低減額、⾒直し状況等につい

て、調査を⾏う。

【調査対象年度】

平成25年度〜令和6年度

【調査対象先数】

防衛装備庁︓1先

○ 防衛装備庁の調達事業部各

官室(輸⼊調達官・有償援助

調達官を除く)及び令和6年

度経費率算定企業(※)に対し、

各制度が適⽤しやすい運⽤と

なっているか、企業のコスト

低減意欲を促す上で効果的な

仕組みとなっているか、アン

ケート調査を⾏う。

なお、調査結果を踏まえ、

企業6社へのヒアリングを実

施した。

(※)「経費率算定企業」とは、防衛装

備庁と直接かつ⽐較的頻繁に契約を締

結する企業として、令和6年度に経費

率を設定した企業。また、「経費率」

とは原価計算⽅式における加⼯費、⼀

般管理費・販売費の配賦率や利益率等

のこと。

【調査対象年度】

令和6年度

【調査対象先数】

防衛装備庁︓1先(12官室)

⺠間企業︓71先(※)

(※)うち68先(96%)が回答。

2/3

【図2】報奨の額の適⽤件数と費⽤低減額の推移

(千円)

(件)

運⽤開始した令和2年度以降の適⽤実績等を調査したところ、中央調達全体の契約件数・契約

⾦額【図1】の規模に鑑みれば、低調であることがうかがわれた【図2】。

企業における本制度の認知状況を調査したところ、回答企業の約6割(40/68社(59%))が内容

を把握しておらず、更にその半数(20/68社(29%))が制度の存在⾃体を認識していなかったこと

から、認知状況は著しく悪いと⾔え、制度施⾏の前提が整っていないことがうかがわれた【図3】。

○ 防衛装備庁は、予定価格が企業に推知されることを回避するため、企業に対して報奨の額の加

算額を伝えず、加算対象であることのみを伝える運⽤を執っているとのことであった。

この点、これまで21社の契約に報奨の額として約2.0億円の加算実績があったが、うち約6割

(13/21社(62%))の企業の契約には、約1.1億円が加算されているにもかかわらず、企業が適⽤

の事実を認識しておらず、所定の運⽤が⼗分に⾏われていないことが判明した【図4】。

さらに、これら適⽤事実の認識のない13社における、本制度の認知状況を確認したところ、約

半数(7/13社(54%))は制度の内容を把握していなかった。これら適⽤事実の認識も制度内容の

把握もない7社の契約に対する加算額は約0.3億円であり、本制度が契機となった費⽤低減とは⾔

い難いものに対する加算実態があることも判明した【図4】 。

【図3】報奨の額の認知状況

■詳しく知っている

4社(6%)

0

10

20

30

■概要を知っている

24社(35%)

40

■名前は聞いたことがあるが、内容

はよく知らなかった20社(29%)

50

60

70 (社)

■全く知らなかった

20社(29%)

【図4】加算実績のある21社における加算事実

・本制度の認知に係る状況

○

また、適⽤の事実・認識が共に存在する8社に対し、本制度の費⽤低減促進効果を尋ねたとこ

ろ、約6割(5/8社(63%))が「あまり費⽤低減に向けた取組意欲には影響しない」と回答し、残

り(3/8社(38%))が「どちらかといえば費⽤低減に向けた取組意欲が⾼まった」と回答した。

その理由(複数回答可)として、「制度の有無にかかわらず費⽤低減を⽬指すことは当然である

ため」(4/8社)、「対象となる契約が少ない」(2/8社) といったものが挙げられた。

2.インセンティブ契約制度

○

平成11年度から始まった制度であるが、適⽤実績が低調であったことを踏まえ、平成25年度ま

でにインセンティブ料率の拡⼤(料率の引上げ・多様化)や適⽤条件の拡⼤(取組の事前申請のみならず事後申

請も許容)といった⾒直しが実施されてきた。

【図5】インセンティブ契約制度に基づく費⽤低減策

が採⽤された契約の件数と費⽤低減額の推移

(件)

(千円)

○ しかしながら、平成25年度以降に採⽤された全26件【図5】の費⽤低減策について、適⽤してい

る企業を調査したところ、これらは全て特定の2社によるものであり、適⽤している企業数はごく

僅少であることが判明した(特定2社による適⽤は平成29年度までで、令和2・3年度は1社のみが適⽤)。

(※)最近の年度の費⽤低減額については、今後、費⽤低減策

なお、防衛装備庁によれば、企業から申請された費⽤低減策の却下事例はないとのことで、当該

の申告が⾏われ得るため、増加の可能性あり。

件数は、防衛装備庁による審査を経て絞り込まれた訳ではなく、そもそも企業からの申請が少ない

【図6】インセンティブ契約制度の認知状況

ことによることが判明している。以上のことから、インセンティブ料率の拡⼤等の制度改正が、適

■概要を知っている

■詳しく知っている

54社(79%)

7社(10%)

⽤企業の裾野の拡⼤に有効に作⽤していないことがうかがわれた。

○

回答企業の約9割(61/68社(90%))が制度内容を把握しているなど、概ね認知度は⾼かった【図

6】が、制度内容を把握していると回答した企業にヒアリングを実施したところ、「費⽤総額ではな

く費⽬ベースでの費⽤低減ならば活⽤できる/しやすい」(実際には既にこのような運⽤は可能)との声が

聞かれ、制度の基本的な理解が企業に浸透していない可能性がうかがわれた。

■名前は聞いたことがあるが、

内容はよく知らなかった

6社(9%)

■全く知らなかった

1社(1%)

103