よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (106 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

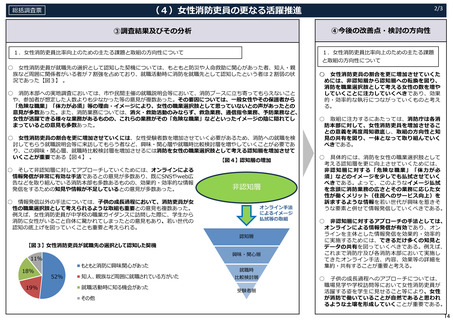

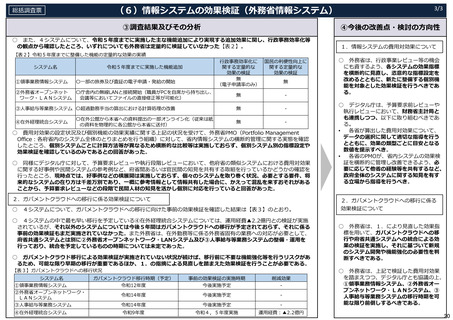

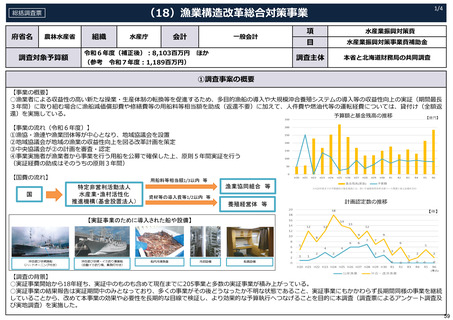

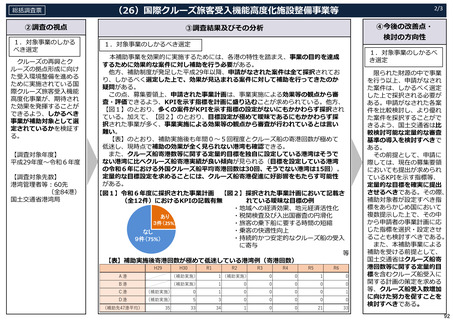

(29)企業にインセンティブを与える契約制度

総括調査票

④今後の改善点・検討の⽅向性

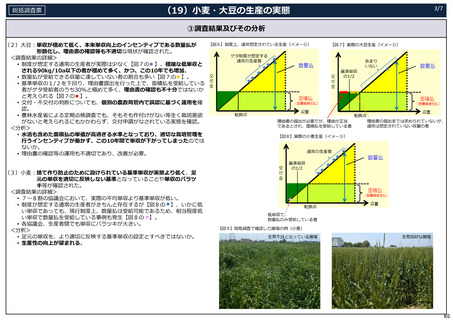

③調査結果及びその分析

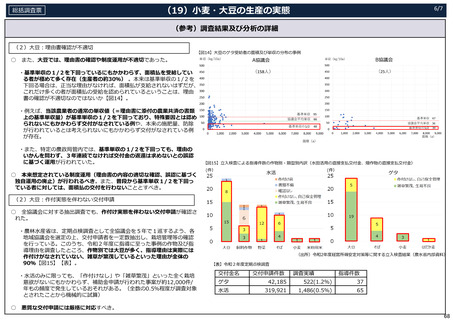

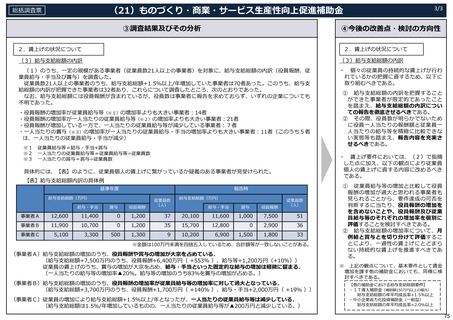

1.報奨の額

3.作業効率化促進制度

○ 現⾏の運⽤が開始された平成25年度以降の適⽤実績等を調査したところ、

新型コロナウイルス感染症の影響を受けた令和3・4年度を除き、毎年度1

〜3社ずつ適⽤しており、合計16社での適⽤を確認した。

○ 本制度を適⽤した企業は、 適⽤期間(※)中における実際の⼯数を防衛省に

報告することとされ、計画⼯数の達成状況を調査される。

(※)企業の申請に基づく場合は5年、防衛省の提案に基づく場合は3年。延⻑あり。

そこで、当初の適⽤期間が完了した企業11社について、計画⼯数の達成状

況を調査したところ、最終年度までに計画⼯数を達成できた企業は8/11社

(73%)であった。

○ この点、適⽤実績のある16社に本制度を今後も活⽤したいかを尋ねたとこ

ろ、15/16社(94%)が「今後活⽤したくない」と、ほぼ全ての企業が本制度

の再活⽤に消極的であった。

その理由として、企業からは、「防衛装備庁・コンサルタント会社から、

品質管理上不可⽋と認識している⼯数が作業ロスとされるなど、作業ロスに

関する認識のすり合わせ・説明が不⼗分で納得感がない」、「⽬標は⽰され

るが、作業ロス改善の具体的な⼿法が⼗分に⽰されないので、取り組みづら

い」、「⽬標達成のため、作業ロスとみなされたところ以外の⼯数を無理に

下げた」との声が挙げられるなど、真に企業の作業効率化促進に結びつく運

⽤となっているのか疑わしい実態がうかがわれた。

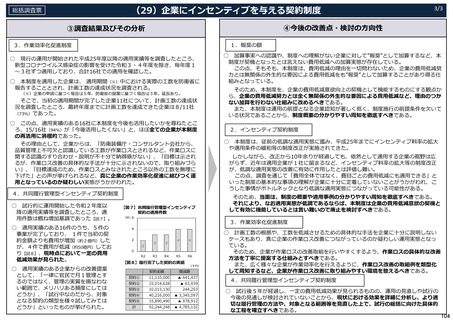

4.共同履⾏管理型インセンティブ契約制度

○ 試⾏的に運⽤開始した令和2年度以

降の適⽤実績等を調査したところ、適

⽤件数は概ね増加基調であった【図7】。

○ 適⽤実績のある16件のうち、5件の

事業が完了しており、 1件で当初の契

約⾦額よりも費⽤が増加(約2億円)した

が、4件で費⽤が低減(約50億円)してお

り【図8】、現時点において⼀定の費⽤

低減効果が⾒られた。

○ 適⽤実績のある企業からの改善提案

として、「⼀律に官⺠で⽉1管理とす

るのではなく、管理の実質を損なわな

い範囲で、メリハリある頻度にしては

どうか」、「試⾏中なのだから、対象

となる契約の類型を様々試してみては

どうか」といったものが挙げられた。

3/3

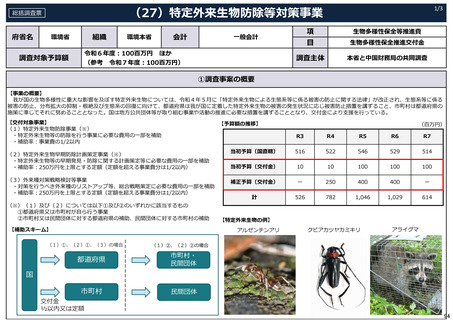

【図7】共同履⾏管理型インセンティブ

契約の適⽤件数

(件)

○ 加算事実への認識や、制度への理解がない企業に対して”報奨”として加算するなど、本

制度が契機となったとは⾔えない費⽤低減への加算実態が存在している。

この点、そもそも、本制度は、費⽤低減の理由を⼀切問わないため、企業の費⽤低減努

⼒とは無関係の外⽣的な要因による費⽤低減をも”報奨”として加算することがあり得る仕

組みとなっている。

そのため、本制度を、企業の費⽤低減意欲向上の契機として機能するものにする観点か

ら、企業の費⽤低減努⼒とは全く無関係の外⽣的な要因による費⽤低減など、理由のつか

ない加算を⾏わない仕組みに改めるべきである。

また、本制度は運⽤の前提となる企業認知が著しく低く、制度施⾏の前提条件を⽋いて

いる状況であることから、制度概要の分かりやすい周知を徹底すべきである。

2.インセンティブ契約制度

○ 本制度は、従前の低調な適⽤実態に鑑み、平成25年までにインセンティブ料率の拡⼤

や適⽤条件の緩和等の制度改正が実施されてきた。

しかしながら、改正から10年余りが経過しても、依然として適⽤する企業の裾野は広

がらず、近年は適⽤企業が1社に留まるなど、インセンティブ料率の拡⼤等の制度改正

が、低調な適⽤実態の改善に有効に作⽤したとは評価し難い。

この点、調査を通じて「費⽤全体ではなく、費⽬ごとの費⽤低減にも適⽤できる」と

いった制度の基本的な事項の理解が企業に⼗分に定着していないことがうかがわれ、こ

うした事情がボトルネックとなり低調な適⽤実態につながっている可能性がある。

そのため、当⾯は、制度の概要や適⽤事例の分かりやすい周知を徹底すべきである。

それにより、なお適⽤実態が低調であるならば、本制度は企業の費⽤低減意欲の契機と

して有効に機能しているとは⾔い難いので廃⽌を検討すべきである。

3.作業効率化促進制度

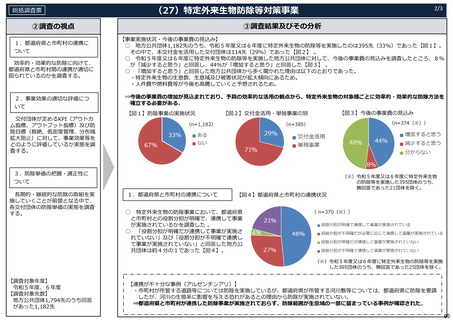

【図8】履⾏完了した契約の実績

(千円)

契約⾦額

増減額

契約①

11,110,000

▲ 641,437

契約②

15,014,628

▲ 63,939

契約③

10,013,130

244,253

契約④

40,216,000

▲ 3,345,097

契約⑤

15,890,490

▲ 978,912

計

92,244,248

▲ 4,785,132

○ 計画⼯数の根拠や、⼯数を低減させるための具体的な⼿法を企業に⼗分に説明しない

ケースもあり、真に企業の作業ロス改善につながっているのか疑わしい運⽤実態となっ

ている。

そのため、企業が作業ロスの改善取組を⾏いやすくするよう、作業ロスの具体的な改善

⽅法を丁寧に提案する仕組みとすべきである。

また、広く様々な企業が作業効率化を⾏えるように、作業ロス改善の取組例を類型化

して周知するなど、企業が作業ロス改善に取り組みやすい環境を整えるべきである。

4.共同履⾏管理型インセンティブ契約制度

○ 試⾏後5年が経過し、⼀定の費⽤低減効果が⾒られるものの、運⽤の⾒直しや試⾏の

今後の⾒通しが検討されていないことから、現状における効果を詳細に分析し、より適

切な履⾏管理の⽅法や、対象となる範囲等を⾒直した上で、試⾏の総括に向けた具体的

な⼯程を確⽴すべきである。

104

総括調査票

④今後の改善点・検討の⽅向性

③調査結果及びその分析

1.報奨の額

3.作業効率化促進制度

○ 現⾏の運⽤が開始された平成25年度以降の適⽤実績等を調査したところ、

新型コロナウイルス感染症の影響を受けた令和3・4年度を除き、毎年度1

〜3社ずつ適⽤しており、合計16社での適⽤を確認した。

○ 本制度を適⽤した企業は、 適⽤期間(※)中における実際の⼯数を防衛省に

報告することとされ、計画⼯数の達成状況を調査される。

(※)企業の申請に基づく場合は5年、防衛省の提案に基づく場合は3年。延⻑あり。

そこで、当初の適⽤期間が完了した企業11社について、計画⼯数の達成状

況を調査したところ、最終年度までに計画⼯数を達成できた企業は8/11社

(73%)であった。

○ この点、適⽤実績のある16社に本制度を今後も活⽤したいかを尋ねたとこ

ろ、15/16社(94%)が「今後活⽤したくない」と、ほぼ全ての企業が本制度

の再活⽤に消極的であった。

その理由として、企業からは、「防衛装備庁・コンサルタント会社から、

品質管理上不可⽋と認識している⼯数が作業ロスとされるなど、作業ロスに

関する認識のすり合わせ・説明が不⼗分で納得感がない」、「⽬標は⽰され

るが、作業ロス改善の具体的な⼿法が⼗分に⽰されないので、取り組みづら

い」、「⽬標達成のため、作業ロスとみなされたところ以外の⼯数を無理に

下げた」との声が挙げられるなど、真に企業の作業効率化促進に結びつく運

⽤となっているのか疑わしい実態がうかがわれた。

4.共同履⾏管理型インセンティブ契約制度

○ 試⾏的に運⽤開始した令和2年度以

降の適⽤実績等を調査したところ、適

⽤件数は概ね増加基調であった【図7】。

○ 適⽤実績のある16件のうち、5件の

事業が完了しており、 1件で当初の契

約⾦額よりも費⽤が増加(約2億円)した

が、4件で費⽤が低減(約50億円)してお

り【図8】、現時点において⼀定の費⽤

低減効果が⾒られた。

○ 適⽤実績のある企業からの改善提案

として、「⼀律に官⺠で⽉1管理とす

るのではなく、管理の実質を損なわな

い範囲で、メリハリある頻度にしては

どうか」、「試⾏中なのだから、対象

となる契約の類型を様々試してみては

どうか」といったものが挙げられた。

3/3

【図7】共同履⾏管理型インセンティブ

契約の適⽤件数

(件)

○ 加算事実への認識や、制度への理解がない企業に対して”報奨”として加算するなど、本

制度が契機となったとは⾔えない費⽤低減への加算実態が存在している。

この点、そもそも、本制度は、費⽤低減の理由を⼀切問わないため、企業の費⽤低減努

⼒とは無関係の外⽣的な要因による費⽤低減をも”報奨”として加算することがあり得る仕

組みとなっている。

そのため、本制度を、企業の費⽤低減意欲向上の契機として機能するものにする観点か

ら、企業の費⽤低減努⼒とは全く無関係の外⽣的な要因による費⽤低減など、理由のつか

ない加算を⾏わない仕組みに改めるべきである。

また、本制度は運⽤の前提となる企業認知が著しく低く、制度施⾏の前提条件を⽋いて

いる状況であることから、制度概要の分かりやすい周知を徹底すべきである。

2.インセンティブ契約制度

○ 本制度は、従前の低調な適⽤実態に鑑み、平成25年までにインセンティブ料率の拡⼤

や適⽤条件の緩和等の制度改正が実施されてきた。

しかしながら、改正から10年余りが経過しても、依然として適⽤する企業の裾野は広

がらず、近年は適⽤企業が1社に留まるなど、インセンティブ料率の拡⼤等の制度改正

が、低調な適⽤実態の改善に有効に作⽤したとは評価し難い。

この点、調査を通じて「費⽤全体ではなく、費⽬ごとの費⽤低減にも適⽤できる」と

いった制度の基本的な事項の理解が企業に⼗分に定着していないことがうかがわれ、こ

うした事情がボトルネックとなり低調な適⽤実態につながっている可能性がある。

そのため、当⾯は、制度の概要や適⽤事例の分かりやすい周知を徹底すべきである。

それにより、なお適⽤実態が低調であるならば、本制度は企業の費⽤低減意欲の契機と

して有効に機能しているとは⾔い難いので廃⽌を検討すべきである。

3.作業効率化促進制度

【図8】履⾏完了した契約の実績

(千円)

契約⾦額

増減額

契約①

11,110,000

▲ 641,437

契約②

15,014,628

▲ 63,939

契約③

10,013,130

244,253

契約④

40,216,000

▲ 3,345,097

契約⑤

15,890,490

▲ 978,912

計

92,244,248

▲ 4,785,132

○ 計画⼯数の根拠や、⼯数を低減させるための具体的な⼿法を企業に⼗分に説明しない

ケースもあり、真に企業の作業ロス改善につながっているのか疑わしい運⽤実態となっ

ている。

そのため、企業が作業ロスの改善取組を⾏いやすくするよう、作業ロスの具体的な改善

⽅法を丁寧に提案する仕組みとすべきである。

また、広く様々な企業が作業効率化を⾏えるように、作業ロス改善の取組例を類型化

して周知するなど、企業が作業ロス改善に取り組みやすい環境を整えるべきである。

4.共同履⾏管理型インセンティブ契約制度

○ 試⾏後5年が経過し、⼀定の費⽤低減効果が⾒られるものの、運⽤の⾒直しや試⾏の

今後の⾒通しが検討されていないことから、現状における効果を詳細に分析し、より適

切な履⾏管理の⽅法や、対象となる範囲等を⾒直した上で、試⾏の総括に向けた具体的

な⼯程を確⽴すべきである。

104