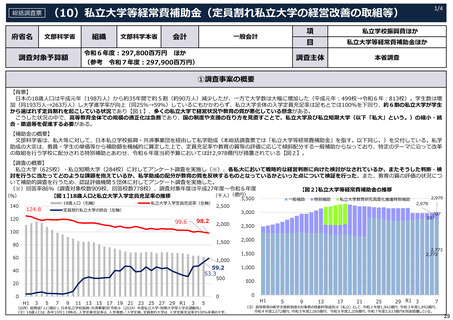

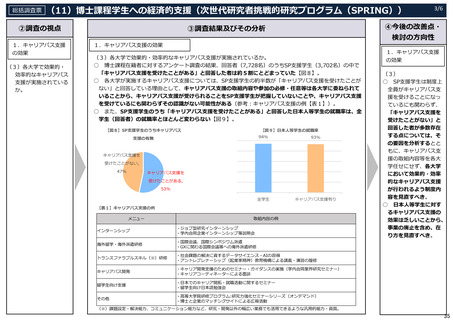

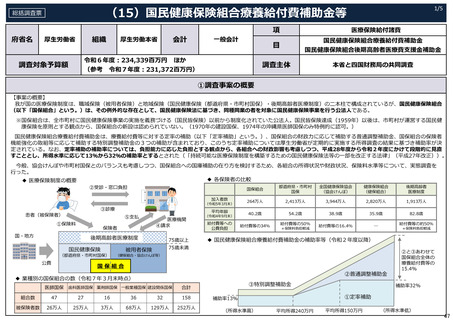

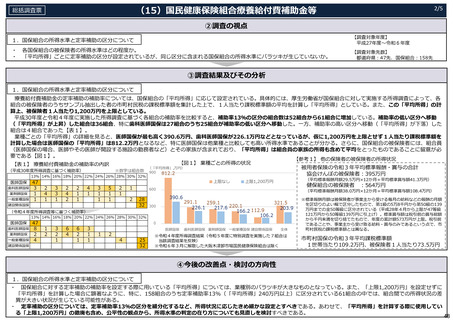

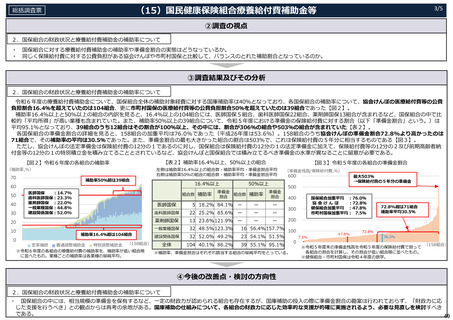

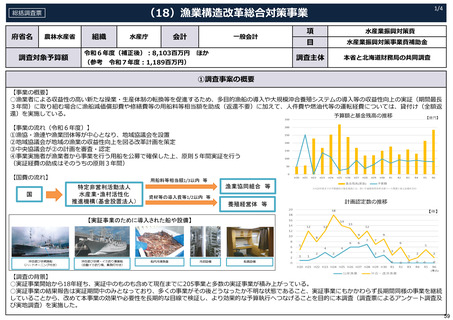

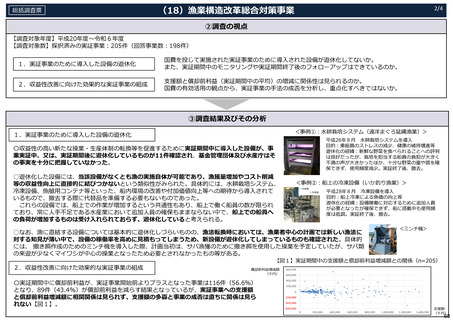

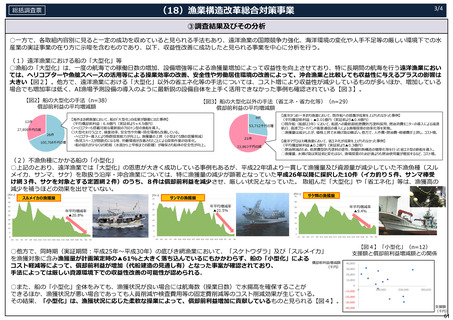

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (101 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

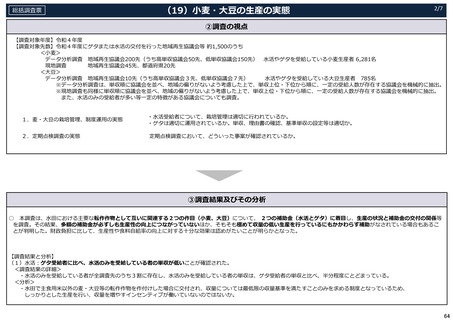

総括調査票

(28)⺠間船舶の運航・管理事業(PFI船舶)経費

3/5

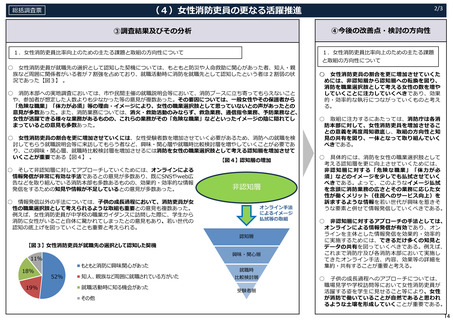

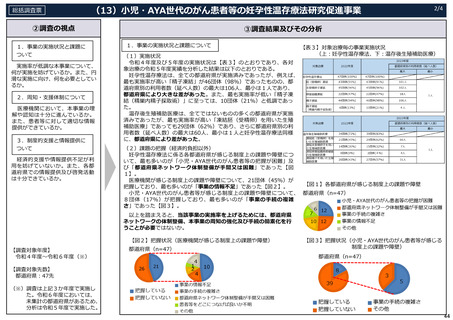

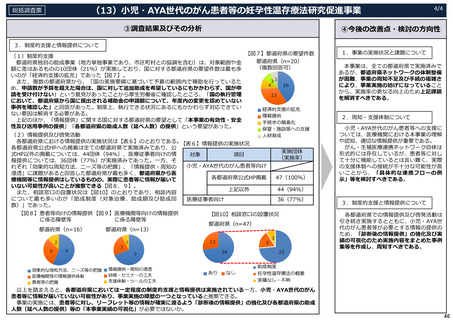

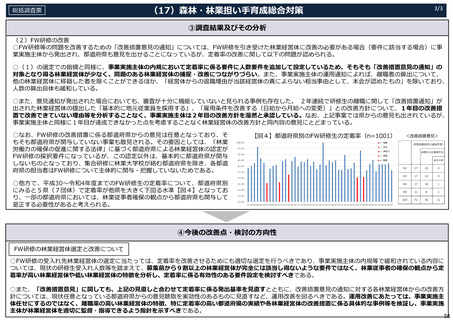

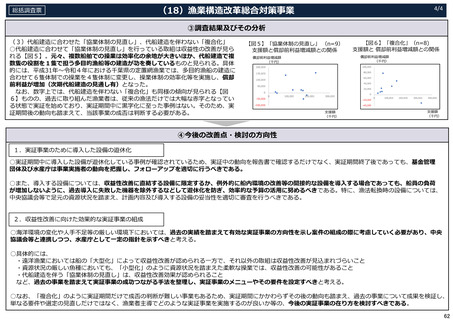

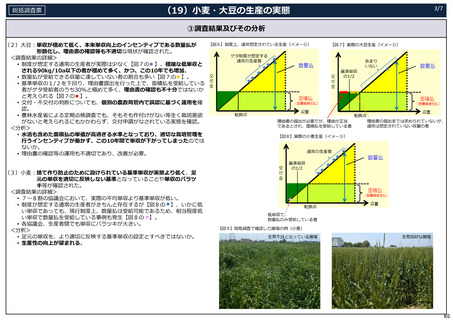

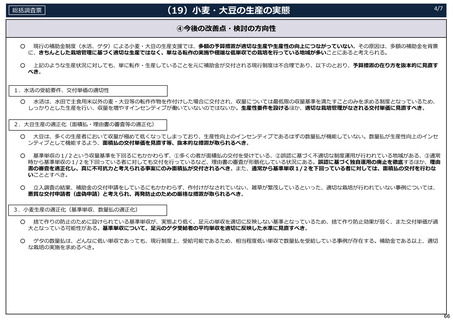

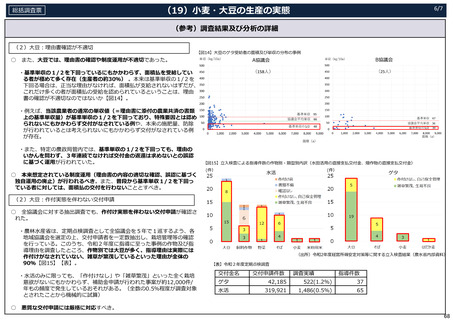

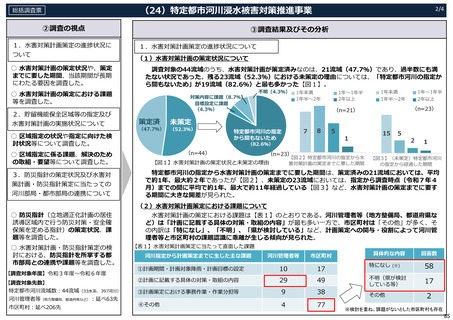

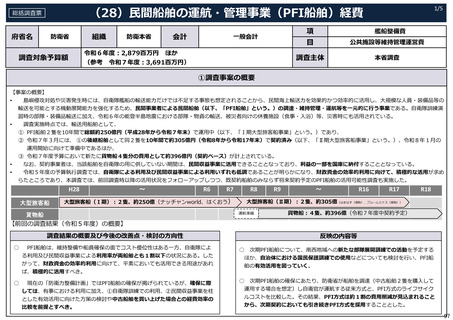

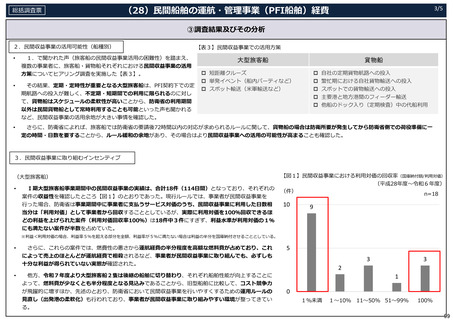

③調査結果及びその分析

2.⺠間収益事業の活⽤可能性(船種別)

•

1.で聞かれた声(旅客船の⺠間収益事業活⽤の困難性)を踏まえ、

複数の事業者に、旅客船・貨物船それぞれにおける⺠間収益事業の活⽤

⽅策についてヒアリング調査を実施した【表3】。

•

その結果、定期・定時性が重要となる⼤型旅客船は、PFI契約下での定

期航路への投⼊が難しく、不定期・短期間での利⽤に限られるのに対し

【表3】⺠間収益事業での活⽤⽅策

大型旅客船

貨物船

短距離クルーズ

⾃社の定期貨物航路への投⼊

単発イベント(船内パーティなど)

スポット輸送(⽶軍輸送など)

繁忙期における⾃社貨物輸送への投⼊

スポットでの貨物輸送への投⼊

主要港と地⽅港間のフィーダー輸送

他船のドック⼊り(定期検査)中の代船利⽤

て、貨物船はスケジュールの柔軟性が⾼いことから、防衛省の利⽤期間

以外は⺠間貨物船として常時利⽤することも可能といった声も聞かれる

など、⺠間収益事業の活⽤余地が⼤きい事情を確認した。

•

さらに、防衛省によれば、旅客船では防衛省の要請後72時間以内の対応が求められるルールに関して、貨物船の場合は防衛所要が発⽣してから防衛省側での荷役準備に⼀

定の時間・⽇数を要することから、ルール緩和の余地があり、その場合はより⺠間収益事業への活⽤の可能性が⾼まることも確認した。

3.⺠間収益事業に取り組むインセンティブ

(⼤型旅客船)

•

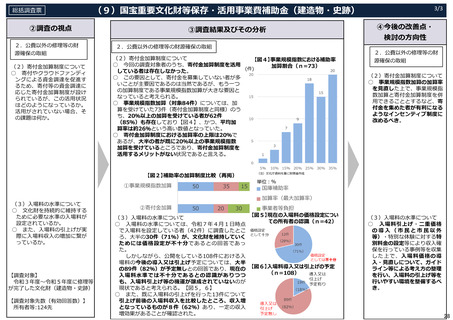

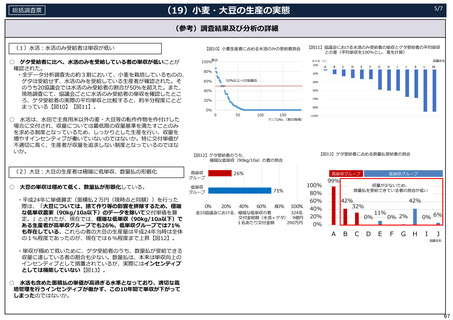

【図1】⺠間収益事業における利⽤対価の回収率(国庫納付額/利⽤対価)

Ⅰ期⼤型旅客船事業期間中の⺠間収益事業の実績は、合計18件(114⽇間)となっており、それぞれの

案件の収益性を確認したところ【図1】のとおりであった。現⾏ルールでは、事業者が⺠間収益事業を

(件)

⾏った場合、防衛省は事業期間中に事業者に⽀払うサービス対価のうち、⺠間収益事業に利⽤した⽇数相

当分は「利⽤対価」として事業者から回収することとしているが、実際に利⽤対価を100%回収できるほ

10

(平成28年度〜令和6年度)

n=18

9

どの利益を上げられた案件(利⽤対価回収率100%)は18件中3件にすぎず、利益⽔準が利⽤対価の1%

にも満たない案件が半数を占めていた。

※利益<利⽤対価の場合、利益率5%を超える部分を全額、利益率が5%に満たない場合は利益の半分を国庫納付させることとしている。

•

さらに、これらの案件では、燃費性の悪さから運航経費の半分程度を⾼額な燃料費が占めており、これ

5

によって売上のほとんどが運航経費で相殺されるなど、事業者が⺠間収益事業に取り組んでも、必ずしも

⼗分な利益が得られていない実態が確認された。

•

3

2

他⽅、令和7年度より⼤型旅客船2隻は後継の船舶に切り替わり、それぞれ船舶性能が向上することに

よって、燃料費が少なくとも半分程度となる⾒込みであることから、旧型船舶に⽐較して、コスト競争⼒

が⾶躍的に増すほか、先述のとおり、防衛省において⺠間収益事業を⾏いやすくするための運⽤ルールの

⾒直し(出発港の柔軟化)も⾏われており、事業者が⺠間収益事業に取り組みやすい環境が整ってきてい

る。

3

1

0

1%未満

1〜10% 11〜50% 51〜99%

100%

99

(28)⺠間船舶の運航・管理事業(PFI船舶)経費

3/5

③調査結果及びその分析

2.⺠間収益事業の活⽤可能性(船種別)

•

1.で聞かれた声(旅客船の⺠間収益事業活⽤の困難性)を踏まえ、

複数の事業者に、旅客船・貨物船それぞれにおける⺠間収益事業の活⽤

⽅策についてヒアリング調査を実施した【表3】。

•

その結果、定期・定時性が重要となる⼤型旅客船は、PFI契約下での定

期航路への投⼊が難しく、不定期・短期間での利⽤に限られるのに対し

【表3】⺠間収益事業での活⽤⽅策

大型旅客船

貨物船

短距離クルーズ

⾃社の定期貨物航路への投⼊

単発イベント(船内パーティなど)

スポット輸送(⽶軍輸送など)

繁忙期における⾃社貨物輸送への投⼊

スポットでの貨物輸送への投⼊

主要港と地⽅港間のフィーダー輸送

他船のドック⼊り(定期検査)中の代船利⽤

て、貨物船はスケジュールの柔軟性が⾼いことから、防衛省の利⽤期間

以外は⺠間貨物船として常時利⽤することも可能といった声も聞かれる

など、⺠間収益事業の活⽤余地が⼤きい事情を確認した。

•

さらに、防衛省によれば、旅客船では防衛省の要請後72時間以内の対応が求められるルールに関して、貨物船の場合は防衛所要が発⽣してから防衛省側での荷役準備に⼀

定の時間・⽇数を要することから、ルール緩和の余地があり、その場合はより⺠間収益事業への活⽤の可能性が⾼まることも確認した。

3.⺠間収益事業に取り組むインセンティブ

(⼤型旅客船)

•

【図1】⺠間収益事業における利⽤対価の回収率(国庫納付額/利⽤対価)

Ⅰ期⼤型旅客船事業期間中の⺠間収益事業の実績は、合計18件(114⽇間)となっており、それぞれの

案件の収益性を確認したところ【図1】のとおりであった。現⾏ルールでは、事業者が⺠間収益事業を

(件)

⾏った場合、防衛省は事業期間中に事業者に⽀払うサービス対価のうち、⺠間収益事業に利⽤した⽇数相

当分は「利⽤対価」として事業者から回収することとしているが、実際に利⽤対価を100%回収できるほ

10

(平成28年度〜令和6年度)

n=18

9

どの利益を上げられた案件(利⽤対価回収率100%)は18件中3件にすぎず、利益⽔準が利⽤対価の1%

にも満たない案件が半数を占めていた。

※利益<利⽤対価の場合、利益率5%を超える部分を全額、利益率が5%に満たない場合は利益の半分を国庫納付させることとしている。

•

さらに、これらの案件では、燃費性の悪さから運航経費の半分程度を⾼額な燃料費が占めており、これ

5

によって売上のほとんどが運航経費で相殺されるなど、事業者が⺠間収益事業に取り組んでも、必ずしも

⼗分な利益が得られていない実態が確認された。

•

3

2

他⽅、令和7年度より⼤型旅客船2隻は後継の船舶に切り替わり、それぞれ船舶性能が向上することに

よって、燃料費が少なくとも半分程度となる⾒込みであることから、旧型船舶に⽐較して、コスト競争⼒

が⾶躍的に増すほか、先述のとおり、防衛省において⺠間収益事業を⾏いやすくするための運⽤ルールの

⾒直し(出発港の柔軟化)も⾏われており、事業者が⺠間収益事業に取り組みやすい環境が整ってきてい

る。

3

1

0

1%未満

1〜10% 11〜50% 51〜99%

100%

99