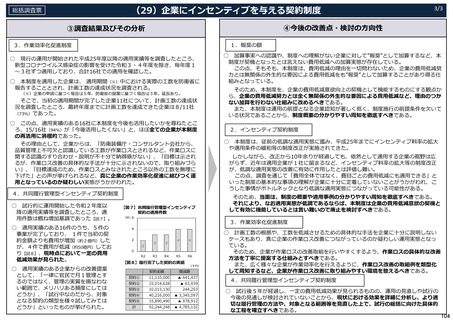

よむ、つかう、まなぶ。

予算執行調査資料(総括調査票) (30 ページ)

出典

| 公開元URL | https://www.mof.go.jp/policy/budget/topics/budget_execution_audit/fy2025/sy0706/0706b.html |

| 出典情報 | 令和7年度 予算執行調査資料(総括調査票)(6/27)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

総括調査票

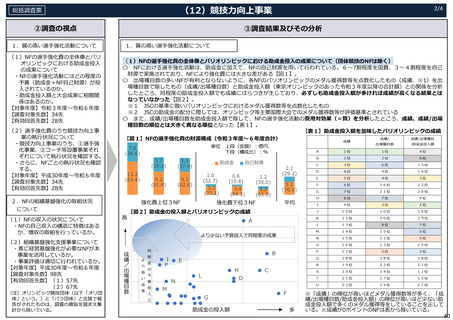

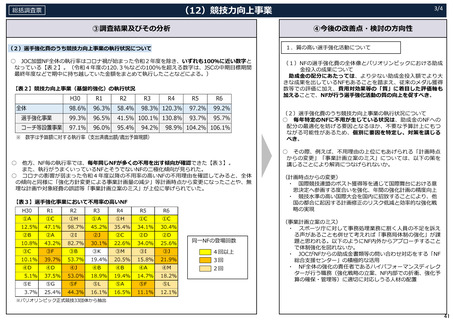

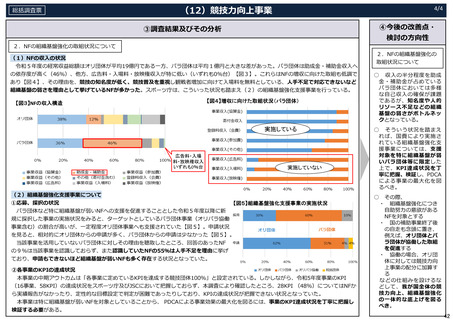

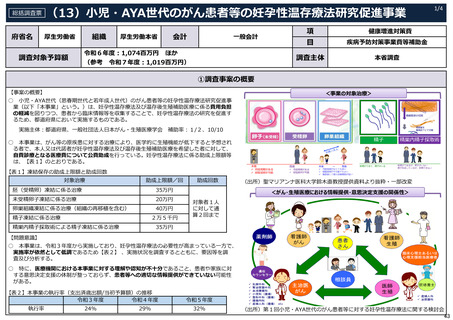

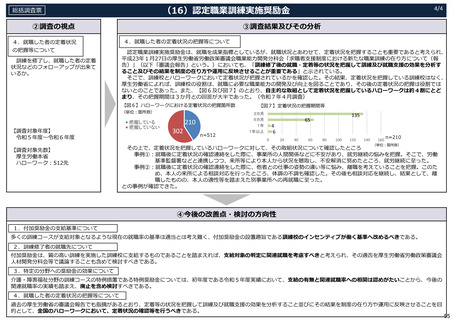

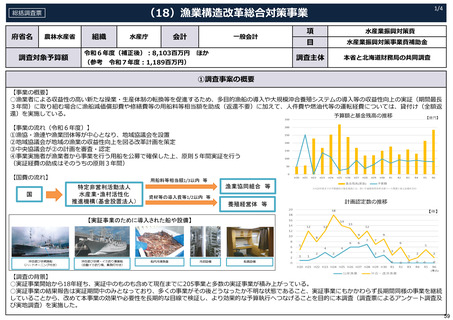

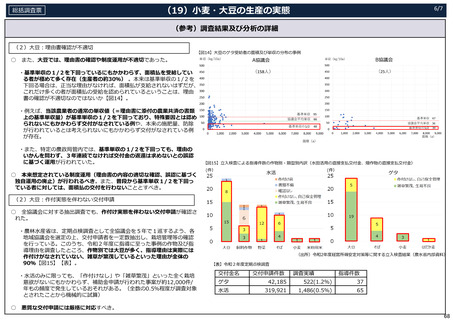

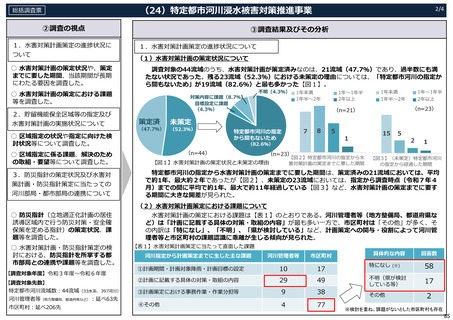

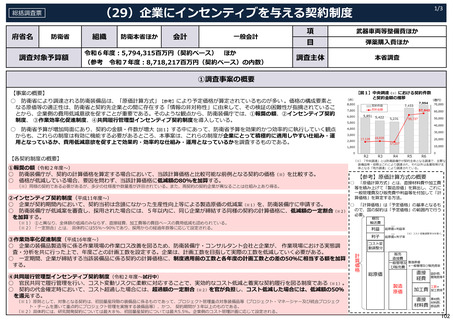

(9)国宝重要⽂化財等保存・活⽤事業費補助⾦(建造物・史跡)

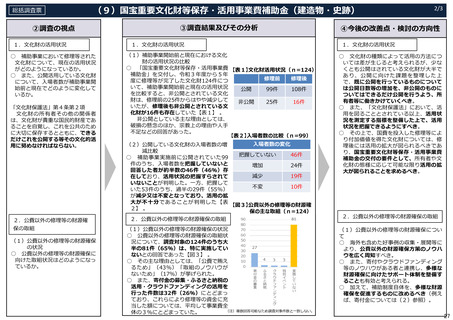

②調査の視点

2.公費以外の修理等の財

源確保の取組

(2)寄付⾦加算制度について

○ 寄付やクラウドファンディ

ングによる資⾦調達を促進す

るため、寄付等の資⾦調達に

応じた寄付⾦加算制度が設け

られているが、この活⽤状況

はどのようになっているか。

活⽤がされていない場合、そ

の課題は何か。

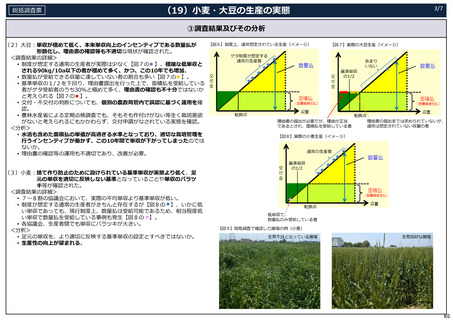

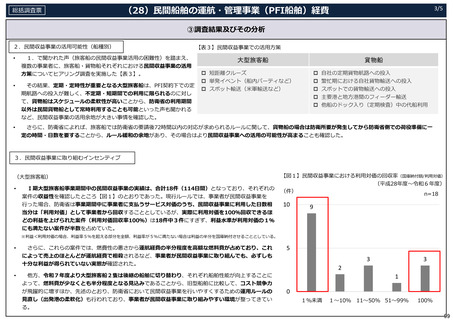

③調査結果及びその分析

2.公費以外の修理等の財源確保の取組

(2)寄付⾦加算制度について

【図4】事業規模指数における補助率

○ 今回の調査対象者のうち、寄付⾦加算制度を活⽤

加算割合(n=73)

(件)

している者は存在しなかった。

○ この要因として、寄付⾦を募集していない者が多

いことが主要因であるのは当然であるが、もう⼀つ

の加算制度である事業規模指数加算が⼤きな要因と

なっていると考えられる。

○ 事業規模指数加算(対象84件)については、加

算を受けていた73件(寄付⾦加算制度と同様)のう

ち、20%以上の加算を受けている者が62件

(85%)も存在しており【図4】、かつ、平均加

算率は約26%という⾼い数値となっていた。

○ 寄付⾦加算制度における加算率の上限は20%で

あるが、⼤半の者が既に20%以上の事業規模指数

加算を受けているところであり、寄付⾦加算制度を

活⽤するメリットがない状況であると⾔える。

(3)⼊場料の⽔準について

○ ⽂化財を持続的に維持する

ために必要な⽔準の⼊場料が

設定されているか。

○ また、⼊場料の引上げが実

際に⼊場料収⼊の増加に繋が

っているか。

【調査対象】

令和3年度〜令和5年度に修理等

が完了した⽂化財(建造物・史跡)

【調査対象先数(有効回答数)】

所有者等:124先

50

35

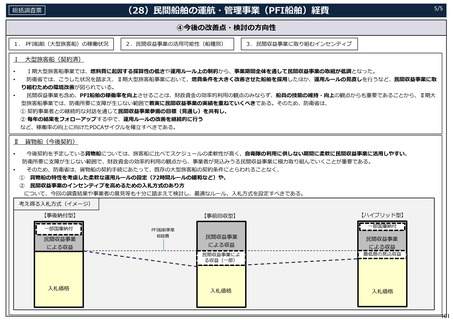

④今後の改善点・

検討の⽅向性

2.公費以外の修理等の財

源確保の取組

(2)寄付⾦加算制度について

○ 事業規模指数加算の加算率

を⾒直した上で、事業規模指

数加算と寄付⾦加算制度を併

⽤できることとするなど、寄

付⾦を集めた者が有利になる

ようなインセンティブ制度に

改めるべき。

(注)⽂化庁資料を基に財務省作成

【図2】補助率の加算制度⽐較(再掲)

①事業規模指数加算

3/3

15

単位︓%

国庫補助率

加算率(最⼤加算率)

②寄付⾦加算

50

20

30

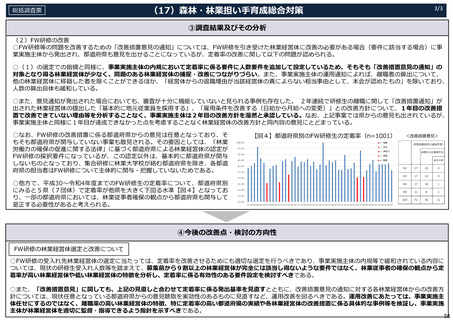

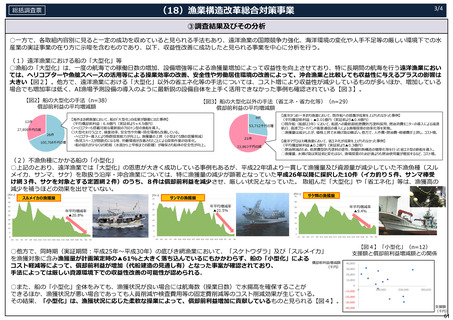

(3)⼊場料の⽔準について

○ ⼊場料の⽔準については、令和7年4⽉1⽇時点

で⼊場料を設定している者(42件)に調査したとこ

ろ、⼤半の30件(71%)が、⽂化財を維持していく

ためには価格設定が不⼗分であるとの回答であっ

た。

しかしながら、公開をしている108件における⼊

場料の今後の導⼊⼜は引上げ予定については、⼤半

の89件(82%)が予定無しとの回答であり、現在の

⼊場料⽔準では不⼗分であるとの認識がありつつ

も、⼊場料引上げ等の機運が醸成されていないのが

現状であると考えられる。【図5,6】

○ また、既に⼊場料の引上げを⾏った13件について

引上げ前後の⼊場料収⼊を⽐較したところ、収⼊増

となっているものが8件(62%)あり、⼀定の収⼊

増効果があることが確認された。

事業者等負担

【図5】現在の⼊場料の価格設定につい

ての所有者の認識(n=42)

【図6】⼊場料導⼊⼜は引上げの予定

(n=108)

(3)⼊場料の⽔準について

○ ⼊場料引上げ・⼆重価格

の導⼊(市⺠と市⺠以外

等)・特別な体験に対する特

別料⾦の設定等により収⼊確

保を⾏っている事例等を収集

した上で、⼊場料価格の導

⼊・⾒直しについて、ガイド

ライン等による考え⽅の整理

を⾏い、⼊場料の引上げ等を

⾏いやすい環境を整備するべ

き。

28

(9)国宝重要⽂化財等保存・活⽤事業費補助⾦(建造物・史跡)

②調査の視点

2.公費以外の修理等の財

源確保の取組

(2)寄付⾦加算制度について

○ 寄付やクラウドファンディ

ングによる資⾦調達を促進す

るため、寄付等の資⾦調達に

応じた寄付⾦加算制度が設け

られているが、この活⽤状況

はどのようになっているか。

活⽤がされていない場合、そ

の課題は何か。

③調査結果及びその分析

2.公費以外の修理等の財源確保の取組

(2)寄付⾦加算制度について

【図4】事業規模指数における補助率

○ 今回の調査対象者のうち、寄付⾦加算制度を活⽤

加算割合(n=73)

(件)

している者は存在しなかった。

○ この要因として、寄付⾦を募集していない者が多

いことが主要因であるのは当然であるが、もう⼀つ

の加算制度である事業規模指数加算が⼤きな要因と

なっていると考えられる。

○ 事業規模指数加算(対象84件)については、加

算を受けていた73件(寄付⾦加算制度と同様)のう

ち、20%以上の加算を受けている者が62件

(85%)も存在しており【図4】、かつ、平均加

算率は約26%という⾼い数値となっていた。

○ 寄付⾦加算制度における加算率の上限は20%で

あるが、⼤半の者が既に20%以上の事業規模指数

加算を受けているところであり、寄付⾦加算制度を

活⽤するメリットがない状況であると⾔える。

(3)⼊場料の⽔準について

○ ⽂化財を持続的に維持する

ために必要な⽔準の⼊場料が

設定されているか。

○ また、⼊場料の引上げが実

際に⼊場料収⼊の増加に繋が

っているか。

【調査対象】

令和3年度〜令和5年度に修理等

が完了した⽂化財(建造物・史跡)

【調査対象先数(有効回答数)】

所有者等:124先

50

35

④今後の改善点・

検討の⽅向性

2.公費以外の修理等の財

源確保の取組

(2)寄付⾦加算制度について

○ 事業規模指数加算の加算率

を⾒直した上で、事業規模指

数加算と寄付⾦加算制度を併

⽤できることとするなど、寄

付⾦を集めた者が有利になる

ようなインセンティブ制度に

改めるべき。

(注)⽂化庁資料を基に財務省作成

【図2】補助率の加算制度⽐較(再掲)

①事業規模指数加算

3/3

15

単位︓%

国庫補助率

加算率(最⼤加算率)

②寄付⾦加算

50

20

30

(3)⼊場料の⽔準について

○ ⼊場料の⽔準については、令和7年4⽉1⽇時点

で⼊場料を設定している者(42件)に調査したとこ

ろ、⼤半の30件(71%)が、⽂化財を維持していく

ためには価格設定が不⼗分であるとの回答であっ

た。

しかしながら、公開をしている108件における⼊

場料の今後の導⼊⼜は引上げ予定については、⼤半

の89件(82%)が予定無しとの回答であり、現在の

⼊場料⽔準では不⼗分であるとの認識がありつつ

も、⼊場料引上げ等の機運が醸成されていないのが

現状であると考えられる。【図5,6】

○ また、既に⼊場料の引上げを⾏った13件について

引上げ前後の⼊場料収⼊を⽐較したところ、収⼊増

となっているものが8件(62%)あり、⼀定の収⼊

増効果があることが確認された。

事業者等負担

【図5】現在の⼊場料の価格設定につい

ての所有者の認識(n=42)

【図6】⼊場料導⼊⼜は引上げの予定

(n=108)

(3)⼊場料の⽔準について

○ ⼊場料引上げ・⼆重価格

の導⼊(市⺠と市⺠以外

等)・特別な体験に対する特

別料⾦の設定等により収⼊確

保を⾏っている事例等を収集

した上で、⼊場料価格の導

⼊・⾒直しについて、ガイド

ライン等による考え⽅の整理

を⾏い、⼊場料の引上げ等を

⾏いやすい環境を整備するべ

き。

28