よむ、つかう、まなぶ。

資料2-2 令和6年度業務実績評価書(案) (104 ページ)

出典

| 公開元URL | https://www.mhlw.go.jp/stf/newpage_59536.html |

| 出典情報 | 独立行政法人評価に関する有識者会議 地域医療機能推進WG(第13回 7/25)《厚生労働省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

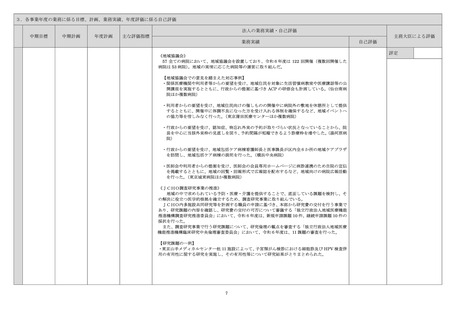

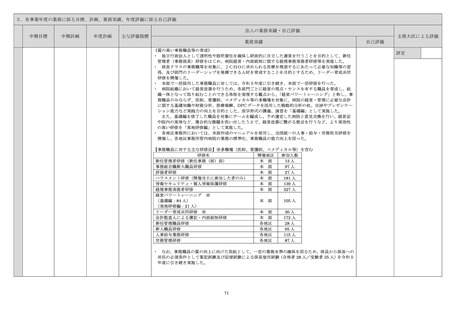

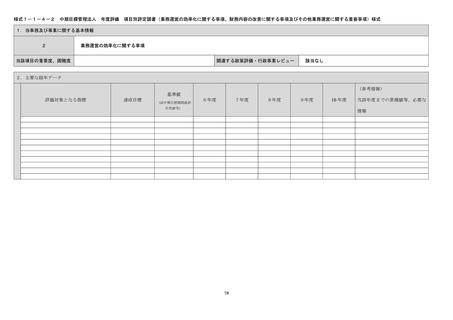

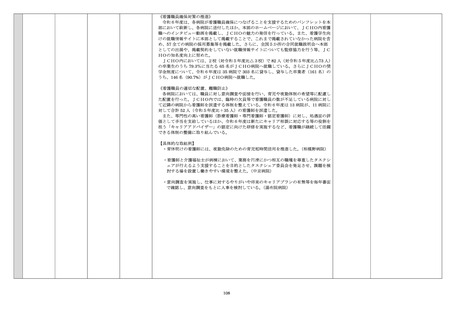

3.各事業年度の業務に係る目標、計画、業務実績、年度評価に係る自己評価

法人の業務実績・自己評価

中期目標

中期計画

年度計画

主な評価指標

主務大臣による評価

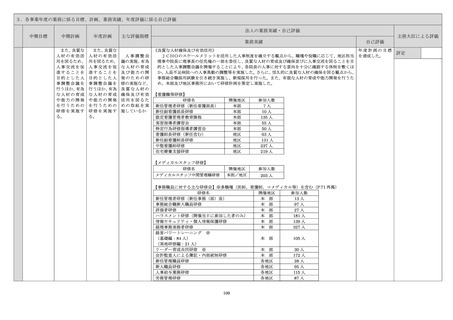

業務実績

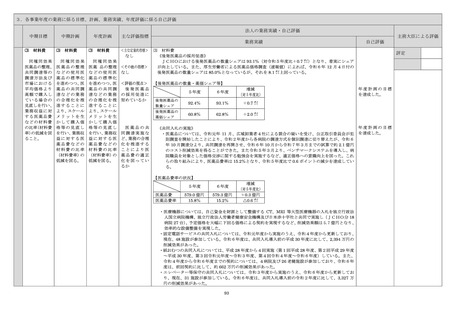

第 4 短 期 借 入 金 第 4 短 期 借 入 金 <主な定量的指標>

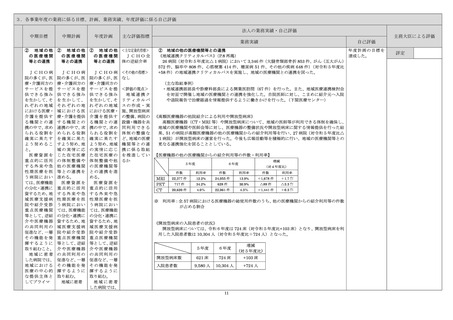

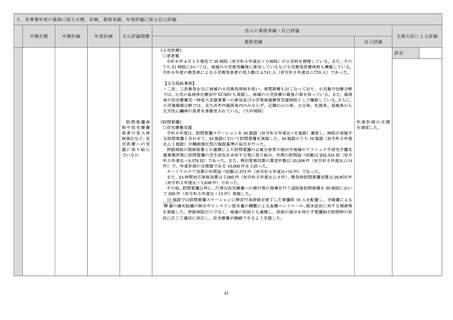

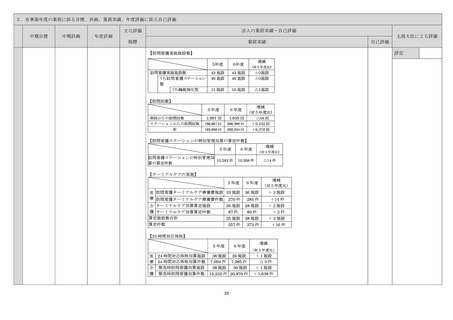

の限度額

の限度額

なし

第4

短期借入金の限度額

令和6年度においても、短期借入金の限度額の変更および借入はない。

1.限度額 50,000 1.限度額 50,000 <その他の指標>

百万円

百万円

なし

2.想定される理由 2.想定される理由

<評価の視点>

⑴ 業績手当(ボー ⑴ 業績手当(ボー

短期借入金があ

ナス)の支給等、

ナス)の支給等、 る場合、借入理由や

資金繰り資金の

資金繰り資金の 借入額等の状況は

支出への対応

支出への対応

適切なものと認め

⑵ 予 定 外 の 退 職 ⑵ 予 定 外 の 退 職 られるか

者の発生に伴う

者の発生に伴う

退職手当の支給

退職手当の支給

等、偶発的な支出

等、偶発的な支出

増への対応

増への対応

第5 不要財産又 第5 不要財産又

は不要財産とな

は不要財産とな

ることが見込ま

ることが見込ま

れる財産がある

れる財産がある

場合には、当該財

場合には、当該財

産の処分に関す

産の処分に関す

る計画

る計画

なし。

不要財産又は不要財産となることが見込まれる財産がある場合には、当該財産の

処分に関する計画

令和6年度においては、該当する不要財産はない。

なし。

第6 重要な財産 第6 重要な財産

を譲渡し、又は担

を譲渡し、又は担

保に供しようと

保に供しようと

する時は、その計

する時は、その計

画

画

なし。

第5

第6 重要な財産を譲渡し、又は担保に供しようとする時は、その計画

重要財産については、厚生労働大臣の認可を受けた 34 物件について、処分に向け

て建物解体、不動産鑑定及び媒介業者との調整等を進めている。

なし。

なお、既に厚生

労働大臣から譲

渡の認可を受け

た財産について

は、適正に処分す

る。

103

自己評価

年度計画の目標

評定

を達成した。

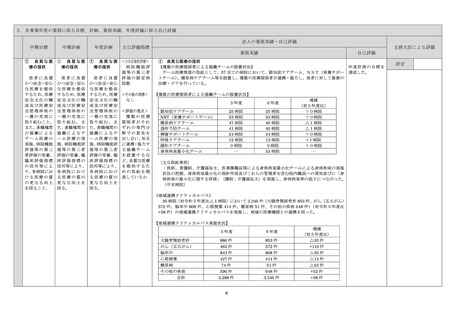

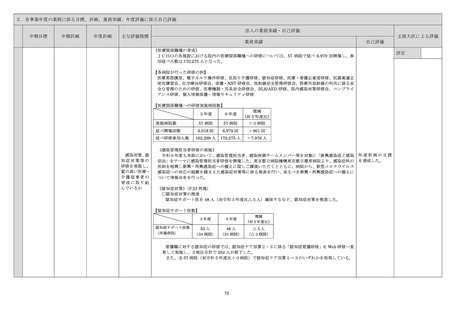

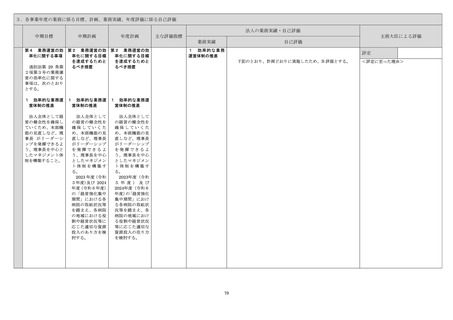

法人の業務実績・自己評価

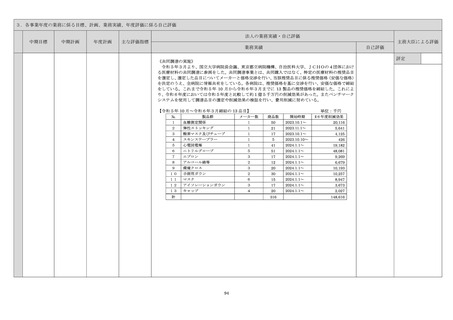

中期目標

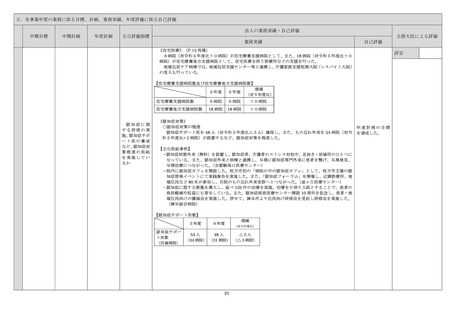

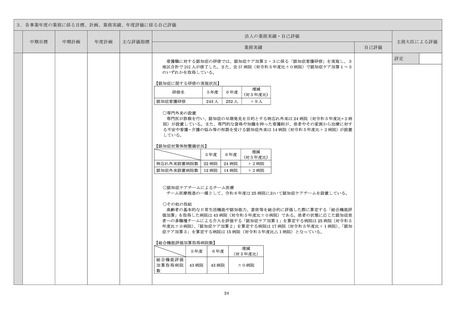

中期計画

年度計画

主な評価指標

主務大臣による評価

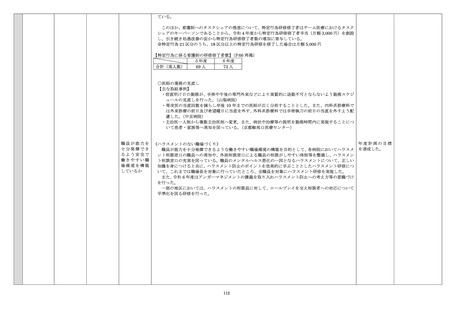

業務実績

第 4 短 期 借 入 金 第 4 短 期 借 入 金 <主な定量的指標>

の限度額

の限度額

なし

第4

短期借入金の限度額

令和6年度においても、短期借入金の限度額の変更および借入はない。

1.限度額 50,000 1.限度額 50,000 <その他の指標>

百万円

百万円

なし

2.想定される理由 2.想定される理由

<評価の視点>

⑴ 業績手当(ボー ⑴ 業績手当(ボー

短期借入金があ

ナス)の支給等、

ナス)の支給等、 る場合、借入理由や

資金繰り資金の

資金繰り資金の 借入額等の状況は

支出への対応

支出への対応

適切なものと認め

⑵ 予 定 外 の 退 職 ⑵ 予 定 外 の 退 職 られるか

者の発生に伴う

者の発生に伴う

退職手当の支給

退職手当の支給

等、偶発的な支出

等、偶発的な支出

増への対応

増への対応

第5 不要財産又 第5 不要財産又

は不要財産とな

は不要財産とな

ることが見込ま

ることが見込ま

れる財産がある

れる財産がある

場合には、当該財

場合には、当該財

産の処分に関す

産の処分に関す

る計画

る計画

なし。

不要財産又は不要財産となることが見込まれる財産がある場合には、当該財産の

処分に関する計画

令和6年度においては、該当する不要財産はない。

なし。

第6 重要な財産 第6 重要な財産

を譲渡し、又は担

を譲渡し、又は担

保に供しようと

保に供しようと

する時は、その計

する時は、その計

画

画

なし。

第5

第6 重要な財産を譲渡し、又は担保に供しようとする時は、その計画

重要財産については、厚生労働大臣の認可を受けた 34 物件について、処分に向け

て建物解体、不動産鑑定及び媒介業者との調整等を進めている。

なし。

なお、既に厚生

労働大臣から譲

渡の認可を受け

た財産について

は、適正に処分す

る。

103

自己評価

年度計画の目標

評定

を達成した。