よむ、つかう、まなぶ。

人口減少と不確実性の時代における国力の強化と財政運営 (46 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20260626/zaiseia20260626.html |

| 出典情報 | 財政制度等審議会 人口減少と不確実性の時代における国力の強化と財政運営(6/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

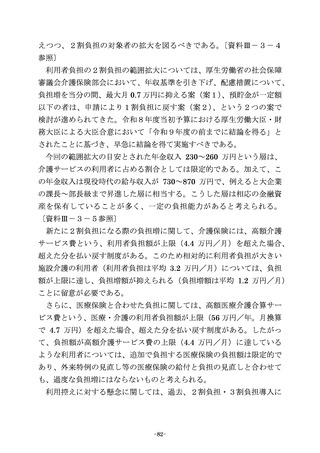

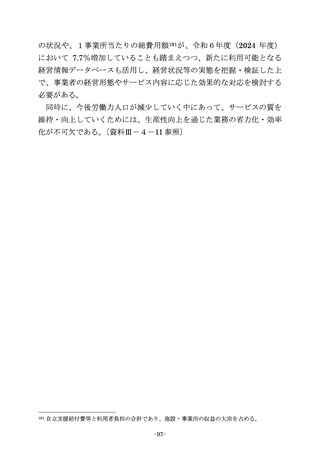

個別の地方公共団体で見ても、足もと 10 年間で比較すると、基金残

高の規模(基金残高の基準財政需要額に対する比率)が大きい地方公共

団体数が増加している。

〔資料Ⅱ-1-15 参照〕

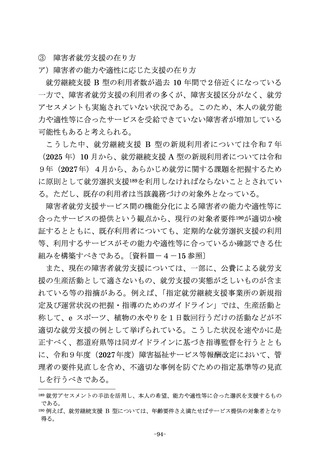

③

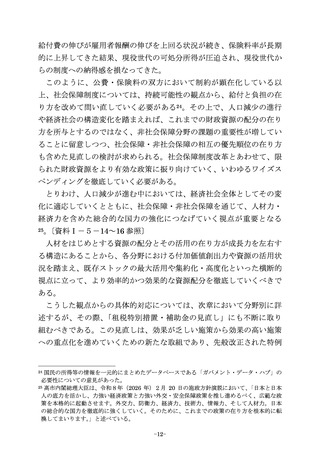

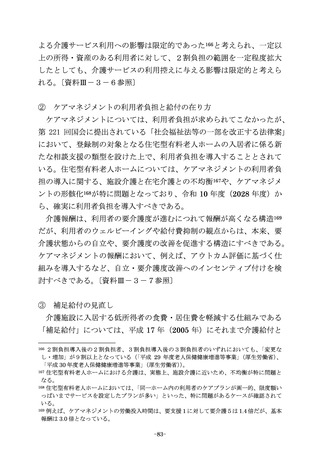

地方公共団体間の財政力格差・税源の偏在の是正

地方公共団体間の財政力の格差が拡大し、行政サービスの格差の拡大

につながっている。

地方税収の状況について見ると、近年、毎年度、過去最高額を更新し

ており、とりわけ、東京都では税収の高い伸びが続いている。直近の令

和8年度(2026 年度)の税収増の内訳を見ると、地方法人二税による増

収が最も大きくなっている。

人口1人当たりの税収額が最大の都道府県と最小の都道府県の比率

(以下「最大/最小の比率」という。)で見た場合に、地方税全体では

最大/最小の比率が 2.3 倍の格差となっており、中でも、地方法人二税

は最大/最小の比率が 5.8 倍の格差、特別法人事業譲与税を含めても最

大/最小の比率が 3.3 倍の格差と高い水準にある。固定資産税について

も最大/最小の比率は 2.3 倍の格差となっている。

〔資料Ⅱ-1-16 参

照〕

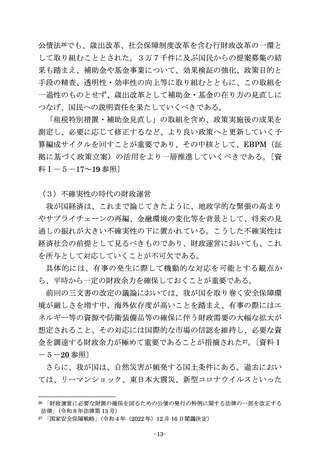

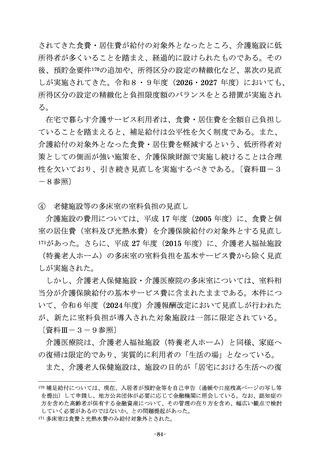

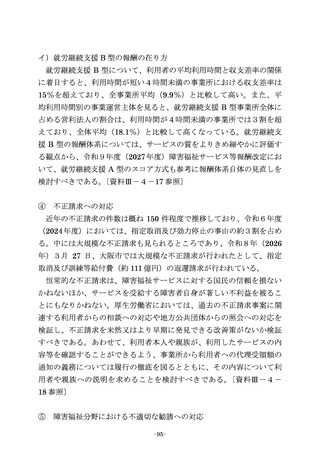

このように、地方税源には偏在性が内在していることから、税収が増

加する局面では、基準財政収入額と基準財政需要額で見たときの財政力

格差の拡大が不可避である。財政力格差の指標を見ると、近年、東京都

とその他の道府県の格差は拡大しており、足もとでは地方税源の偏在是

正の取組が始まった平成 20 年度(2008 年度)以前の水準にまで拡大し

ている。こうした地方税源の偏在の背景には、大都市への大法人の本店

の集中や、EC(電子商取引)

・フランチャイズの進展などのビジネスモ

デルの転換といった経済社会構造の変化に伴い、大都市部において税源

が集中する傾向にあることが挙げられる。

〔資料Ⅱ-1-17 参照〕

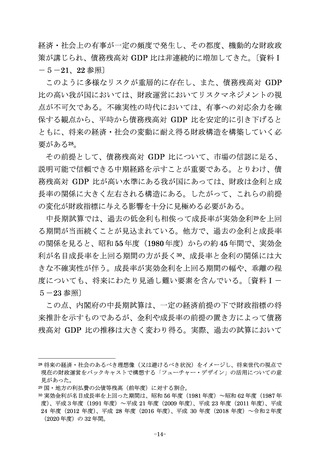

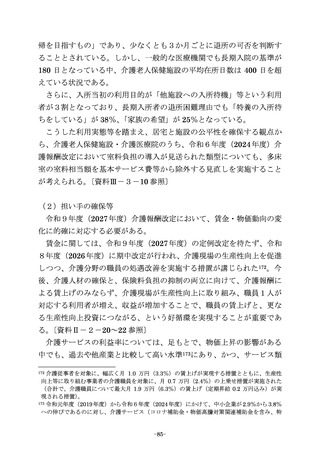

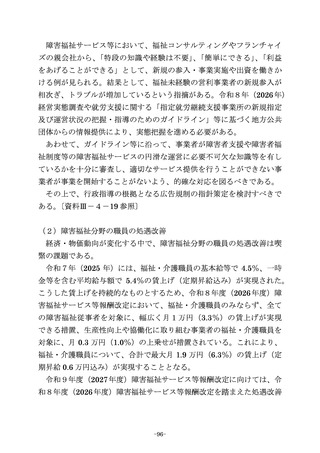

さらに、足もとの令和7年度(2025 年度)と、地方公共団体間の財政

力格差が縮小していた平成 23 年度(2011 年度)を比較すると、不交付

団体である東京都では、標準的な行政サービス以上の独自施策に使える

財源である財源超過額と留保財源の合計額が 1.4 兆円から 3.7 兆円に拡

-32-

高の規模(基金残高の基準財政需要額に対する比率)が大きい地方公共

団体数が増加している。

〔資料Ⅱ-1-15 参照〕

③

地方公共団体間の財政力格差・税源の偏在の是正

地方公共団体間の財政力の格差が拡大し、行政サービスの格差の拡大

につながっている。

地方税収の状況について見ると、近年、毎年度、過去最高額を更新し

ており、とりわけ、東京都では税収の高い伸びが続いている。直近の令

和8年度(2026 年度)の税収増の内訳を見ると、地方法人二税による増

収が最も大きくなっている。

人口1人当たりの税収額が最大の都道府県と最小の都道府県の比率

(以下「最大/最小の比率」という。)で見た場合に、地方税全体では

最大/最小の比率が 2.3 倍の格差となっており、中でも、地方法人二税

は最大/最小の比率が 5.8 倍の格差、特別法人事業譲与税を含めても最

大/最小の比率が 3.3 倍の格差と高い水準にある。固定資産税について

も最大/最小の比率は 2.3 倍の格差となっている。

〔資料Ⅱ-1-16 参

照〕

このように、地方税源には偏在性が内在していることから、税収が増

加する局面では、基準財政収入額と基準財政需要額で見たときの財政力

格差の拡大が不可避である。財政力格差の指標を見ると、近年、東京都

とその他の道府県の格差は拡大しており、足もとでは地方税源の偏在是

正の取組が始まった平成 20 年度(2008 年度)以前の水準にまで拡大し

ている。こうした地方税源の偏在の背景には、大都市への大法人の本店

の集中や、EC(電子商取引)

・フランチャイズの進展などのビジネスモ

デルの転換といった経済社会構造の変化に伴い、大都市部において税源

が集中する傾向にあることが挙げられる。

〔資料Ⅱ-1-17 参照〕

さらに、足もとの令和7年度(2025 年度)と、地方公共団体間の財政

力格差が縮小していた平成 23 年度(2011 年度)を比較すると、不交付

団体である東京都では、標準的な行政サービス以上の独自施策に使える

財源である財源超過額と留保財源の合計額が 1.4 兆円から 3.7 兆円に拡

-32-