よむ、つかう、まなぶ。

人口減少と不確実性の時代における国力の強化と財政運営 (28 ページ)

出典

| 公開元URL | https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/report/zaiseia20260626/zaiseia20260626.html |

| 出典情報 | 財政制度等審議会 人口減少と不確実性の時代における国力の強化と財政運営(6/26)《財務省》 |

ページ画像

ダウンロードした画像を利用する際は「出典情報」を明記してください。

低解像度画像をダウンロード

プレーンテキスト

資料テキストはコンピュータによる自動処理で生成されており、完全に資料と一致しない場合があります。

テキストをコピーしてご利用いただく際は資料と付け合わせてご確認ください。

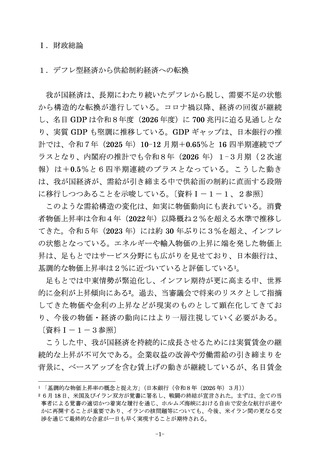

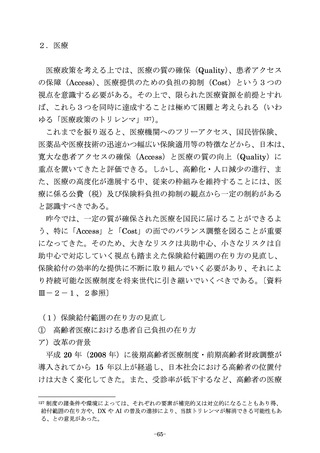

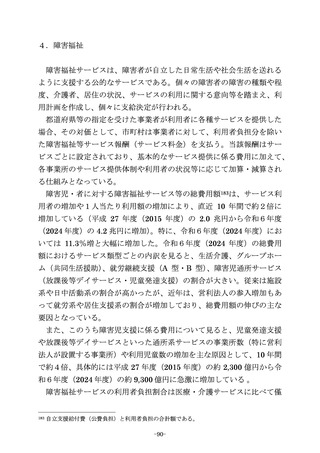

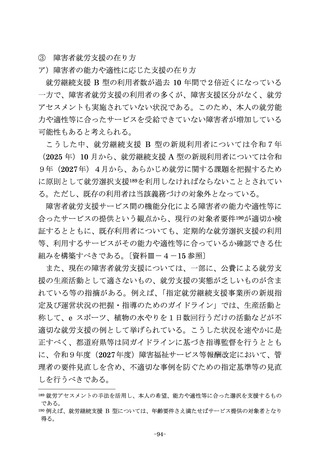

経済・社会上の有事が一定の頻度で発生し、その都度、機動的な財政政

策が講じられ、債務残高対 GDP 比は非連続的に増加してきた。

〔資料Ⅰ

-5-21、22 参照〕

このように多様なリスクが重層的に存在し、また、債務残高対 GDP

比の高い我が国においては、財政運営においてリスクマネジメントの視

点が不可欠である。不確実性の時代においては、有事への対応余力を確

保する観点から、平時から債務残高対 GDP 比を安定的に引き下げると

ともに、将来の経済・社会の変動に耐え得る財政構造を構築していく必

要がある28。

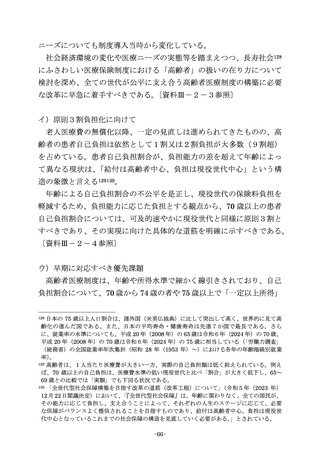

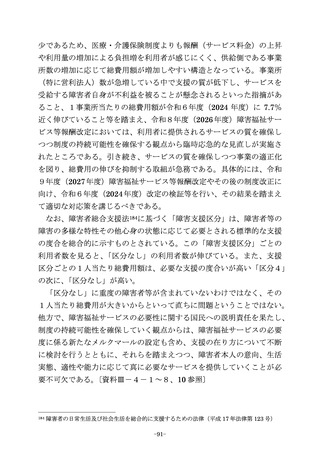

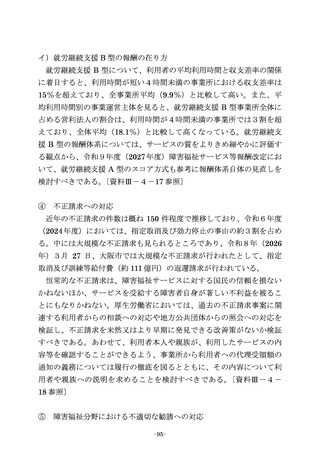

その前提として、債務残高対 GDP 比について、市場の信認に足る、

説明可能で信頼できる中期経路を示すことが重要である。とりわけ、債

務残高対 GDP 比が高い水準にある我が国にあっては、財政は金利と成

長率の関係に大きく左右される構造にある。したがって、これらの前提

の変化が財政指標に与える影響を十分に見極める必要がある。

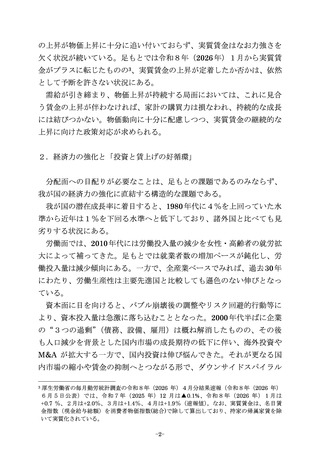

中長期試算では、過去の低金利も相俟って成長率が実効金利29を上回

る期間が当面続くことが見込まれている。他方で、過去の金利と成長率

の関係を見ると、昭和 55 年度(1980 年度)からの約 45 年間で、実効金

利が名目成長率を上回る期間の方が長く30、成長率と金利の関係には大

きな不確実性が伴う。成長率が実効金利を上回る期間の幅や、乖離の程

度についても、将来にわたり見通し難い要素を含んでいる。〔資料Ⅰ-

5-23 参照〕

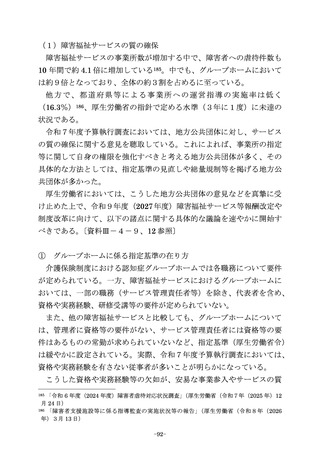

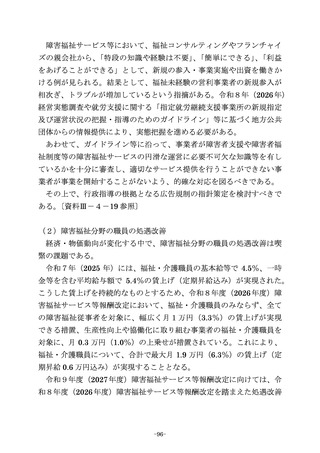

この点、内閣府の中長期試算は、一定の経済前提の下で財政指標の将

来推計を示すものであるが、金利や成長率の前提の置き方によって債務

残高対 GDP 比の推移は大きく変わり得る。実際、過去の試算において

28 将来の経済・社会のあるべき理想像(又は避けるべき状況)をイメージし、将来世代の視点で

現在の財政運営をバックキャストで構想する「フューチャー・デザイン」の活用についての意

見があった。

29 国・地方の利払費の公債等残高(前年度)に対する割合。

30 実効金利が名目成長率を上回った期間は、昭和 56 年度(1981 年度)~昭和 62 年度(1987 年

度)、平成3年度(1991 年度)~平成 21 年度(2009 年度)

、平成 23 年度(2011 年度)

、平成

24 年度(2012 年度)

、平成 28 年度(2016 年度)

、平成 30 年度(2018 年度)~令和2年度

(2020 年度)の 32 年間。

-14-

策が講じられ、債務残高対 GDP 比は非連続的に増加してきた。

〔資料Ⅰ

-5-21、22 参照〕

このように多様なリスクが重層的に存在し、また、債務残高対 GDP

比の高い我が国においては、財政運営においてリスクマネジメントの視

点が不可欠である。不確実性の時代においては、有事への対応余力を確

保する観点から、平時から債務残高対 GDP 比を安定的に引き下げると

ともに、将来の経済・社会の変動に耐え得る財政構造を構築していく必

要がある28。

その前提として、債務残高対 GDP 比について、市場の信認に足る、

説明可能で信頼できる中期経路を示すことが重要である。とりわけ、債

務残高対 GDP 比が高い水準にある我が国にあっては、財政は金利と成

長率の関係に大きく左右される構造にある。したがって、これらの前提

の変化が財政指標に与える影響を十分に見極める必要がある。

中長期試算では、過去の低金利も相俟って成長率が実効金利29を上回

る期間が当面続くことが見込まれている。他方で、過去の金利と成長率

の関係を見ると、昭和 55 年度(1980 年度)からの約 45 年間で、実効金

利が名目成長率を上回る期間の方が長く30、成長率と金利の関係には大

きな不確実性が伴う。成長率が実効金利を上回る期間の幅や、乖離の程

度についても、将来にわたり見通し難い要素を含んでいる。〔資料Ⅰ-

5-23 参照〕

この点、内閣府の中長期試算は、一定の経済前提の下で財政指標の将

来推計を示すものであるが、金利や成長率の前提の置き方によって債務

残高対 GDP 比の推移は大きく変わり得る。実際、過去の試算において

28 将来の経済・社会のあるべき理想像(又は避けるべき状況)をイメージし、将来世代の視点で

現在の財政運営をバックキャストで構想する「フューチャー・デザイン」の活用についての意

見があった。

29 国・地方の利払費の公債等残高(前年度)に対する割合。

30 実効金利が名目成長率を上回った期間は、昭和 56 年度(1981 年度)~昭和 62 年度(1987 年

度)、平成3年度(1991 年度)~平成 21 年度(2009 年度)

、平成 23 年度(2011 年度)

、平成

24 年度(2012 年度)

、平成 28 年度(2016 年度)

、平成 30 年度(2018 年度)~令和2年度

(2020 年度)の 32 年間。

-14-